- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

全国対応!調査費用は0円

全国対応!調査費用は0円

原案:司法書士 相澤 剛 更新

テレビ・ラジオCMなどでよく耳にする過払い金。

かつて消費者金融やクレジットカード会社から借入していた方は、「過払い金あるだろうか?」と気になることでしょう。

少しでも身に覚えがあるのなら、まずは過払い金の無料診断がおすすめです。

診断から調査までは費用がかからず、交渉から回収までも専門家への依頼でスムーズに運びます。

こちらでは、過払い金発生の仕組みや対象業者、費用、手続きの流れと期間、返還請求のメリット・デメリットについてわかりやすく解説します。

読者のみなさんに当てはまる話かもしれないので、ぜひ最後までご一読ください。

過払い金業務歴6~14年の実績を持つ職員が、原稿からデザイン全てを自社制作しております。

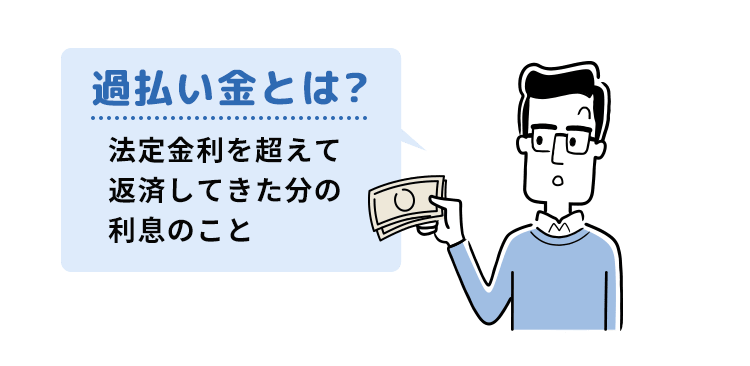

過払い金とは、消費者金融やクレジットカードなどのキャッシング業者に対し、法定金利を超えて返済してきた分の利息のことです。

これは本来支払わなくてよいお金なので、対象者はキャッシング業者へ返還を請求できます。

では、過払い金はいつから発生して、いつまで請求できるのでしょうか?

過払い金が発生するのは、法定金利以上の利息を支払っていた時期の取引となります。

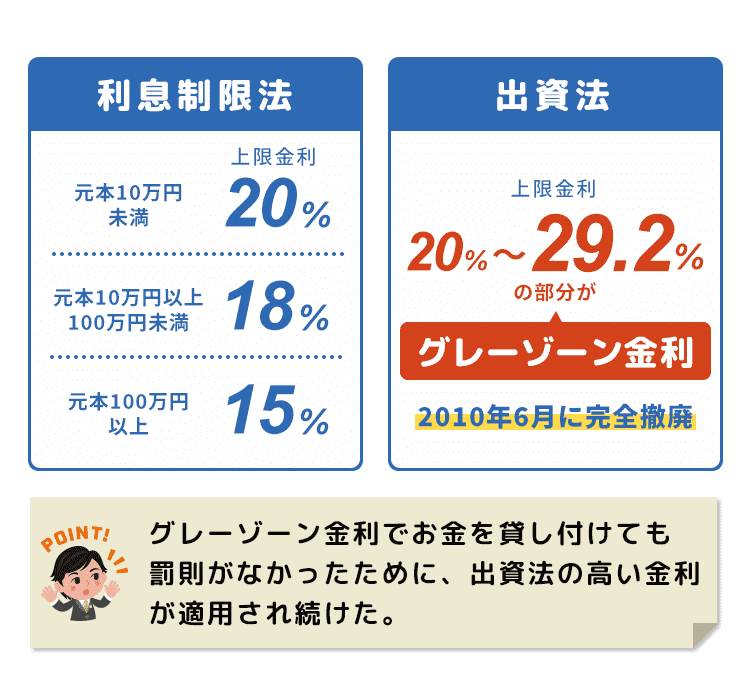

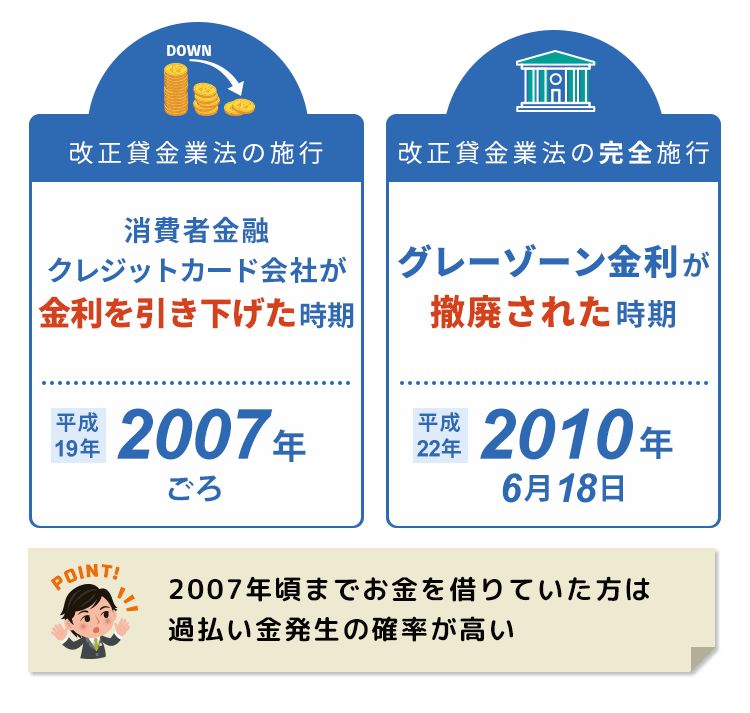

かつて貸金業者は、利息制限法を超える「グレーゾーン金利」を適用してお金を貸し付けていました。

このグレーゾーン金利は、2010年(平成22年)6月18日の改正貸金業法の完全施行により撤廃され、出資法の上限金利は利息制限法と同じく15~20%となりました。

そのため、過払い金発生の対象期間は、同年6月17日以前に消費者金融・クレジットカード会社と借入の取引をしていた方となります。

ただし、多くのキャッシング業者は、改正貸金業法が施行された2007年(平成19年)ごろに金利を20%以下に引き下げたため、2008年以降の新規取引の方は対象外となる可能性が高いです。

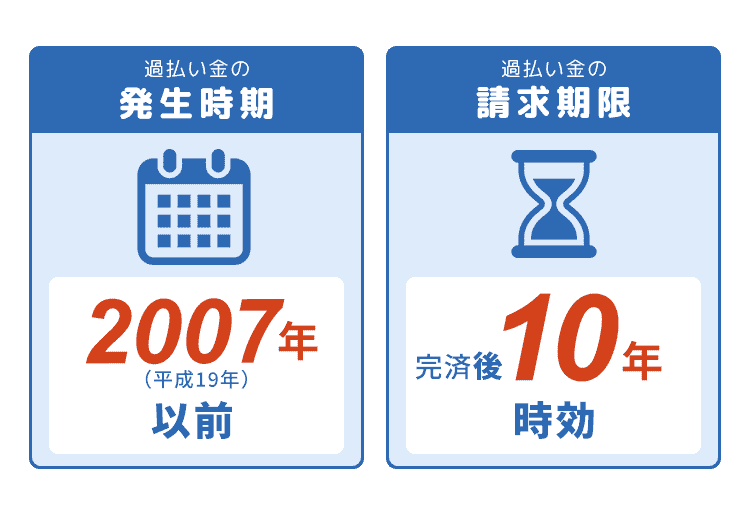

過払い金返還請求には期限があり、完済後10年で時効となります。

これ以降は過払い金の回収が難しくなるため、2007年以前にキャッシング経験のある方は早めの相談が大切です。

もちろん完済していない方はまだ時効の心配はありません。

ワンポイント

※民法改正により、2020年4月1日以降の完済の場合、時効は最終取引日から10年、または債権者が権利行使できると知ってから5年に変更となりました。

法改正以前にグレーゾーン金利で利息を取り続けた業者は原則、過払い金が発生することになります。

過払い金が発生する主な業者は以下の通りです。

ワンポイント

※過払い金として戻るのは、グレーゾーン金利で貸し付けられていたキャッシングのほうです。

ショッピングリボ払いは当時より利息制限法の範囲内での貸し付けだったため、過払い金は発生しません。

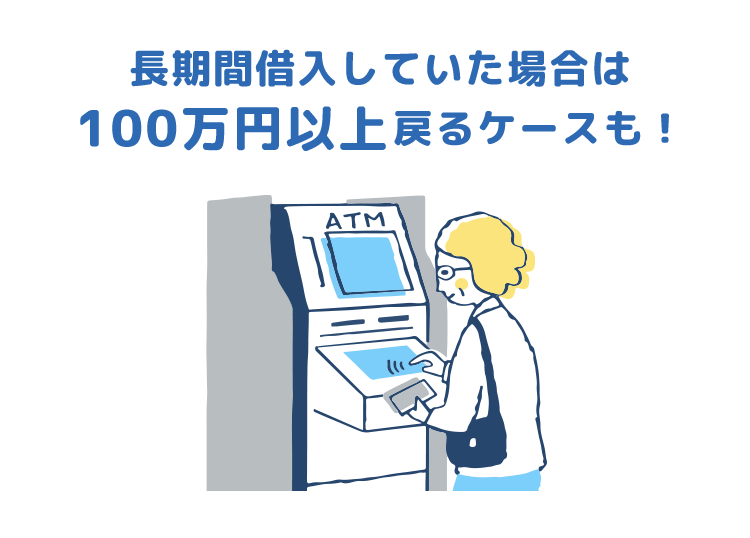

グレーゾーン金利時代に長期間借入をしていた方ほど、過払い金は高額となります。

100万円以上戻るケースも珍しくないですし、返還に前向きな業者も多いので、心覚えのある方は無料調査だけでもしたほうがよいでしょう。

過払い金は本来、支払わなくてよかったお金です。

消費者金融・クレジットカード会社も、法的に返還しなければならないお金であることはわかっています。

特にもめることなく、スムーズに回収できるケースも珍しくありません。

自分のお金である過払い金を回収せず、そのまま業者のお金にしておくほうがデメリットといえるかもしれません。

一般的に法律相談は有料ですが、過払い金返還請求に限ってはほとんどの事務所が無料で相談に応じてくれます。

また、過払い金診断や金額計算のための調査でも通常、費用は発生しません。

相談の段階で費用を気にしなくてよいのはメリットです。

信販会社をご利用されていた方でショッピング返済中の方は、キャッシングで発生した過払い金で残りのショッピング残高を相殺(差し引き計算)できます。

信販会社、消費者金融系の会社問わず、キャッシング返済中の方は、引き直し計算によって、借金が0になる可能性もありますし、さらに、過払い金が発生する可能性もあります。

過去に払い過ぎた利息がある方で、借金の返済に苦労している場合、過払い金請求で苦しい状況を立て直せるかもしれません。

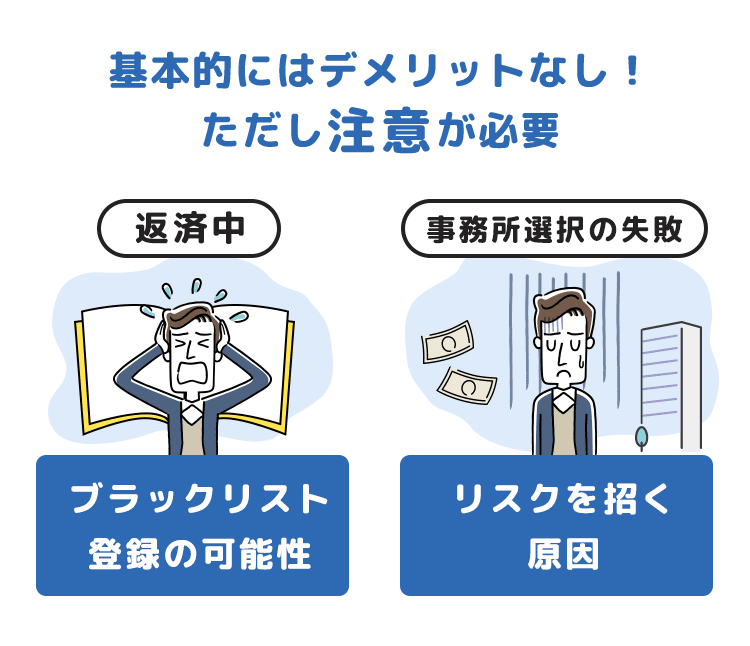

過払い金請求は払い過ぎた利息を返還してもらうだけの手続きなので、基本的にデメリットはありません。

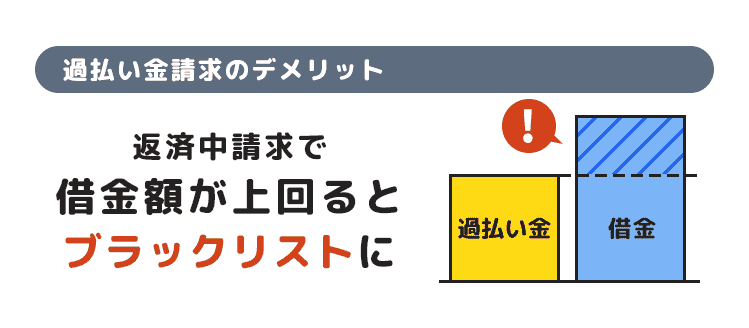

ただし、返済中の場合はブラックリスト対象となる可能性も。

さらに、事務所選択の失敗も、リスクを招く原因になるので注意してください。

返済中の請求では、「ブラックリスト」のリスクに注意する必要があります。

「ブラックリスト」とは、借入やローンの審査で不利となりやすい情報を指します。

具体的には延滞や債務整理をした人のことです。

信販会社をご利用されていた方でショッピング返済中の場合、仮に過払い金が発生していても現在残っているショッピング残高が上回ると、債務整理扱いとなり、信用情報機関に登録対象(ブラックリスト)となります。

信販会社、消費者金融系の会社問わず、キャッシング返済中の場合、引き直し計算によって、過払い金が発生しない場合、借金が残る形となり、そのまま、司法書士、弁護士が手続きを続行すると、 債務整理扱いとなり、信用情報機関に登録対象(ブラックリスト)となります。

長期返済中で過払い金が気になる方は、いきなり手続きするのではなく、まずは無料調査にて信用情報に影響が出るケースかでないケースかの判断をしてからがおすすめです。

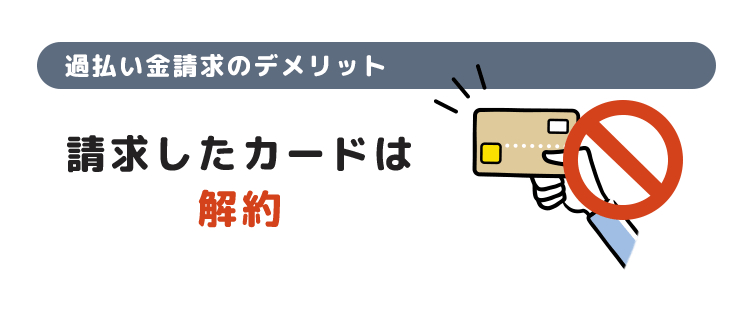

過払い請求するカードは解約となり使えなくなります。

クレジットカードのポイントもすべて無効になるので、使い切らないままの請求はもったいなく思うかもしれません。

過払い金のあるカードを利用中の場合、支払いや精算が終わってから請求手続きに入るのがベストです。

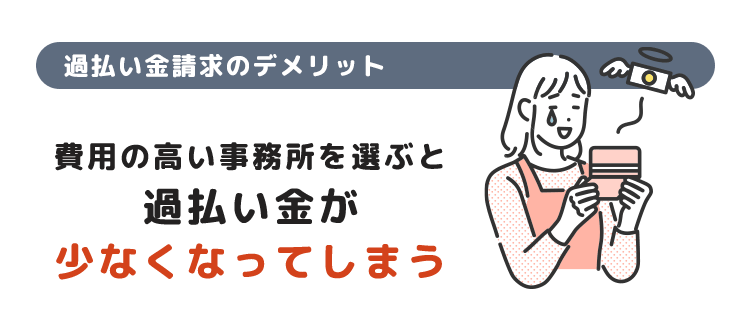

過払い金返還請求で一番失敗しやすいのは、「費用の高い弁護士・司法書士」に依頼するパターンです。

費用はどこも同じではありません。

料金体系もトータルコストも事務所によって大きく異なります。

インターネットで探せば安い事務所が見つかるのですが、多くの方はテレビCMで有名な大手事務所に依頼します。

その大手は費用が高い傾向にあるため、回収額にそれほど差異がなければ、過払い金も少なくなってしまうでしょう。

わざわざ高い報酬額を払うのは損です。

安い弁護士・司法書士事務所に関する情報をきちんと調べ、比較しながら選ぶのがおすすめです。

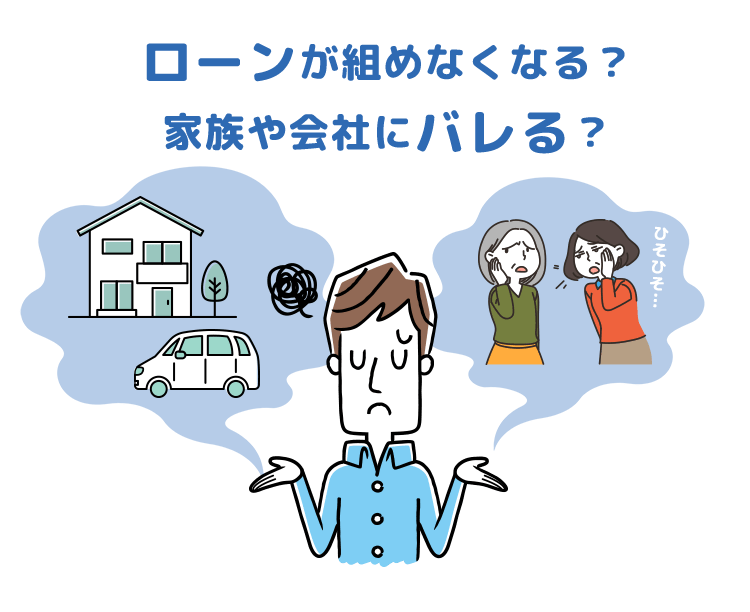

過払い金請求したばかりに「住宅ローンが組めなくなるのでは?」「ローンで車を購入できないのでは?」と心配される方もいます。

また、「借金が家族や会社にバレる?」などの懸念もあるでしょう。

結論を言えば、必要以上に心配することはありません。

ローン審査に影響するかどうかは、ブラックリストに載るかどうかで決まってきます。

先述の通り、 完済後の過払い金請求であれば、借金を整理するといった類の話ではないので、ブラックリストに載るリスクはありません。

返済中に請求して、借金が残り、結果ブラックリストになると、ローンが組めなくなる可能性はあります。

ブラックリスト対象かどうかは、過払い金調査で明確になってくるので、調査結果が出てから請求するかどうかを決めるとよいでしょう。

借金の事実が家族にバレるとしたら、キャッシング業者から直接連絡が入ったときかもしれません。

消費者金融やクレジットカード会社からかかってきた電話を家族がとれば、何事かと怪しまれることもあるでしょう。

過払い金請求を弁護士・司法書士事務所に依頼すれば、業者との間に入った専門家を通して連絡や郵便物のやり取りになるため、バレないように配慮してもらえます。

弁護士・司法書士の中には、依頼者の悩みをきちんとくみ取り、事務所名を使わず個人名義で郵送してくれるなど、慎重に手続きを進めてくれる専門家もいます。

ただし、すべての事務所がそのように細かく対応してくれるとは限りません。

依頼の催促電話をかけてくる法律事務所もあります。そのような配慮の足りない事務所だと、依頼者の秘密厳守に神経をとがらせることはないでしょうから、その後の手続きにおいて、何かの拍子でバレる可能性が格段に高まることも注意してください。

過払い金返還請求の費用は、戻ってきた過払い金から差し引かれます。

手数料の高い事務所を選ぶと過払い金は少なくなってしまいます。

そんな失敗を避けたいのであれば、比較的安い事務所を調べて選びましょう。

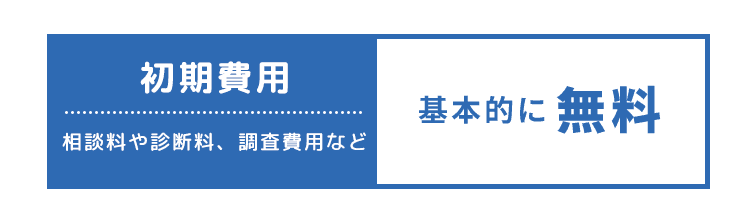

初期費用(相談料や診断料、調査費用など)は、基本的にどの事務所も無料です。

仮に調査の結果、過払い金がないと判明しても、費用を請求されることはほとんどありません。

ただし、この原則が適用されない事務所もごく一部存在するため、事前の確認が欠かせません。

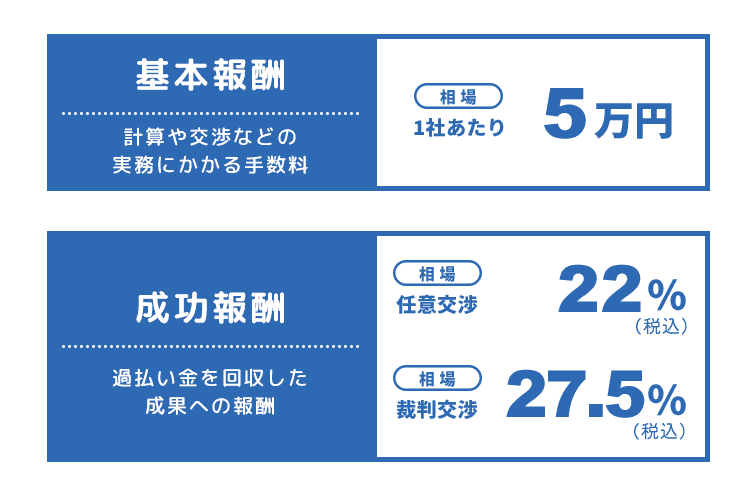

過払い金返還請求の費用相場を知るうえで重要なポイントが、「基本報酬」と「成功報酬」です。

基本報酬(定額報酬とも)とは、計算や交渉などもろもろの実務にかかる手数料のことです。

これは1社あたりかかり、相場は5万円程度です。

たとえば請求する業者が「アコム・プロミス・アイフル・エポス」4社あり、基本報酬が5万円の設定なら、4社×5万=20万円負担することになります。

一方で成功報酬とは、過払い金を回収した成果への報酬を意味します。

成功報酬の相場は、話し合いのみの任意交渉で回収額の22%、裁判交渉で27.5%(いずれも税込み)です。

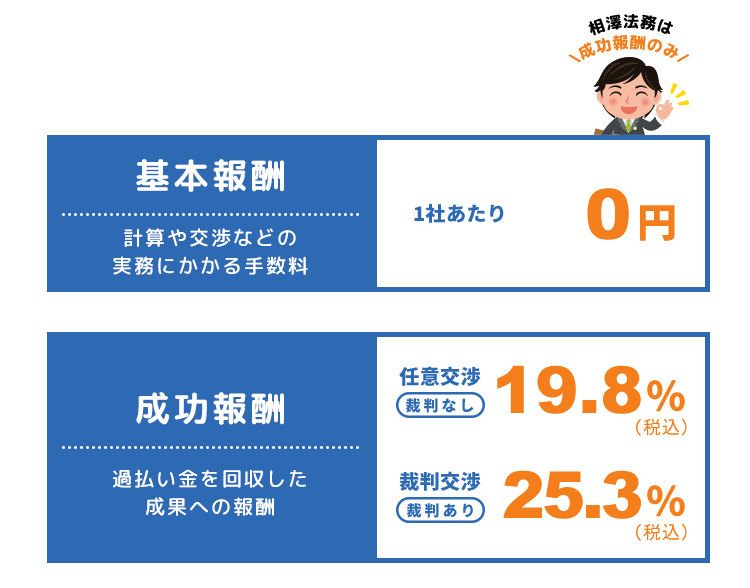

相澤法務事務所に依頼した場合、初期費用0円はもちろん、基本報酬も一切頂きません。

成功報酬のみのシンプルな料金体系で依頼をお受けします。

過払い金返還請求の受任権限があるのは、弁護士・認定司法書士のみです。

専門家に頼まず本人自ら請求することも可能で、この場合、費用がかからないのがメリットです。

その一方で、大きな負担がかかったり、低い過払い金額で和解になったりするデメリットがあります。

弁護士と司法書士では、権限の範囲が異なります。

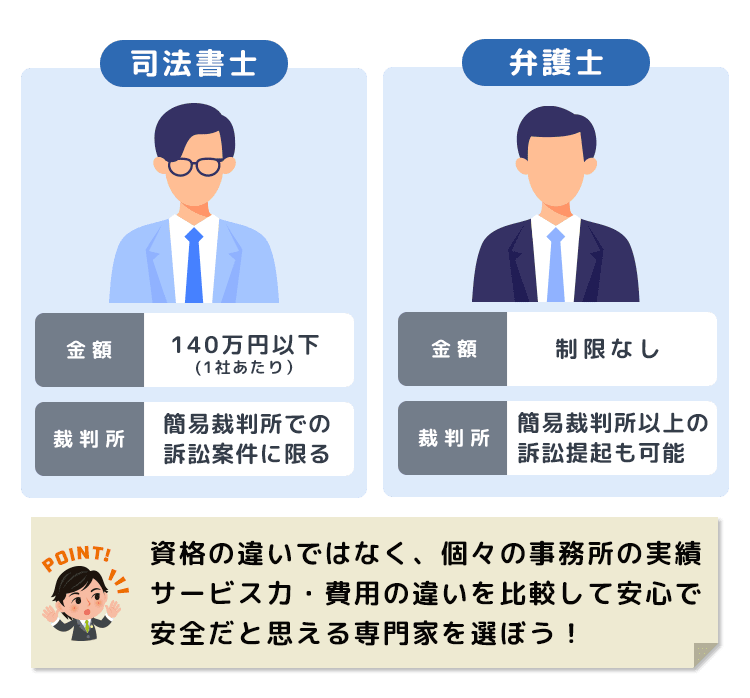

司法書士の場合、過払い金額が140万円以下(1社あたり)で、簡易裁判所での訴訟案件に限られます。

一方、弁護士に金額の制限はなく、裁判所問わず、訴訟提起が可能です。

守備範囲の広い弁護士のほうが、司法書士より上で頼もしいイメージがあるかもしれません。

しかし、見るべきは資格の違いではなく、実績や交渉力、サービスのきめ細かさ、そして費用面ではないでしょうか。

サービス力は同レベル、結果も同じ。

それでいながら法律事務所の費用が高いとなれば、弁護士を選ぶことにメリットはないかもしれません。

個々の事務所の実績・サービス力・費用の違いを比較し、自分が安心で安全だと思える専門家を選びましょう。

過払い金請求を自分で行う場合、取引履歴の取り寄せから、過払い金額の計算、業者との返還交渉まで、手続きのすべてをひとりで進めていかなければなりません。

過払い金計算の注意点

エクセルで行う過払い金の計算作業は、業者から送られてくる取引履歴の内容を正確に理解するのが前提です。

業者によってはリボ払いの分も一緒になるなど、見方の難しい取引履歴もあり、そこでつまずくと計算ミスの恐れも出てきます。

ご自身が作成した引き直し計算書は、過払い金が高くなる計算方式(過払い金の利息をその後の新たなお借入に充当し、次いで元本を充当する方式)に基づいて計算されているか否かも確認すべき事項となります。

こちらがわからないと、貸金業者が算出した過払い金との金額の違いが理解できないでしょう。そのため、交渉の初っ端からつまずいてしまう可能性があります。 (なお、貸金業者の計算方式は、過払い金について発生した利息を過払い金とは別途積み立てて計算する方式で計算してきます。こちらの計算方式だと、過払い金が少なくなる傾向にあります。)

返還交渉の注意点

また、正確な計算方式に基づいた正確な過払い金額を理解されていないと、交渉の過程で反論ができず、貸金業者にうまく言いくるめられてしまう可能性があります。

どの業者も本音では過払い金を払いたくありません。

交渉相手が、一般人となると大幅に減額した和解金額で手を打とうとする可能性もあります。

裁判して争う場合の注意点

業者が提示した金額に納得がいかなければ、裁判することになるかと思います。

裁判をして業者に返還を求める場合、書面の作成から出廷、論戦まで本人が担うことになります。

先方が徹底して争う構えを見せれば、手続き自体、半年、一年と長期化する恐れもあります。 裁判が続く間は時間的にも身体的にも拘束されてしまう点に注意が必要です。

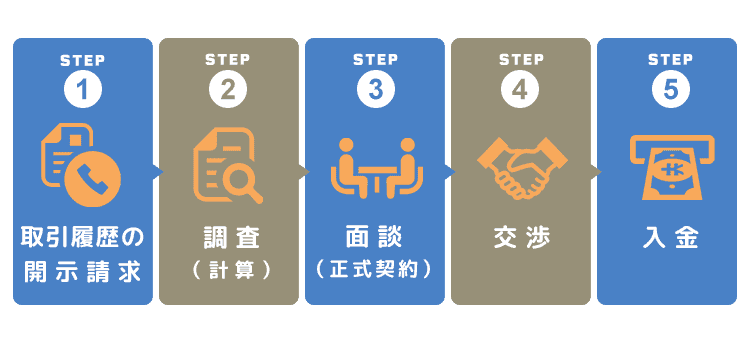

過払い金返還請求手続きは、以下のような流れで進みます。

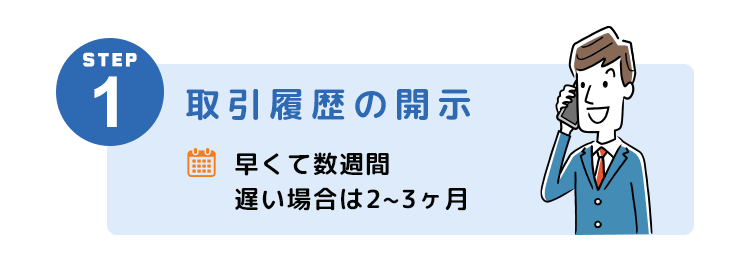

1取引履歴の開示請求

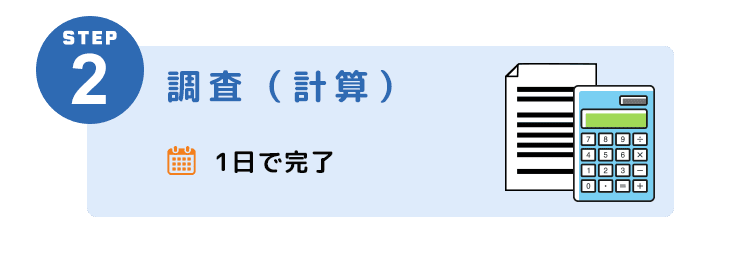

2調査(計算)

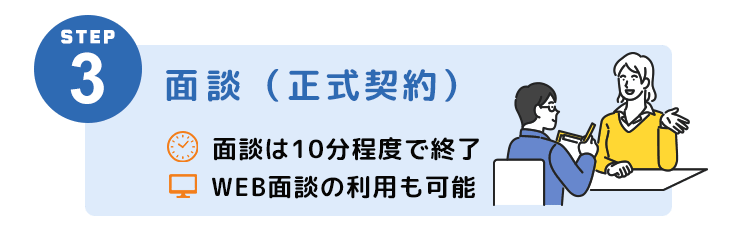

3面談(正式契約)

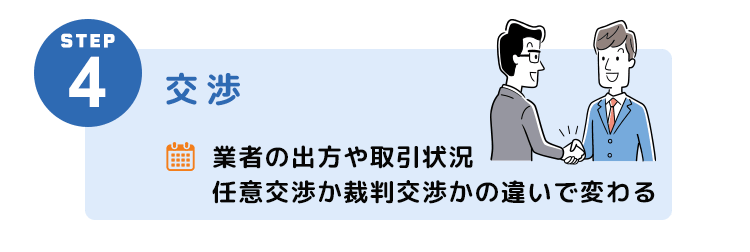

4交渉

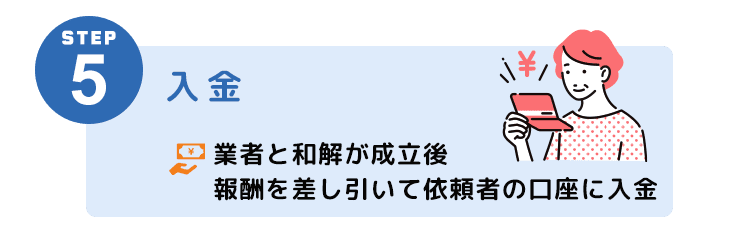

5入金

調査開始から入金までの期間は、業者や交渉方法などによって変わってきます。

| 裁判なし | 裁判あり |

|---|---|

| アコム | |

2~3ヶ月 | 4~6ヶ月 |

| プロミス | |

3~4ヶ月 | 4~6ヶ月 |

| レイク | |

2ヶ月 | 2~3ヶ月 |

| エポス | |

2~3ヶ月 | 6~7ヶ月 |

※回収期間は目安です。

過払い金のある業者に対し、取引履歴の開示を請求します。

開示の期間は業者によって異なり、早くて数週間、遅い場合は2~3ヶ月かかります。

調査期間でもっとも長くなるのは、この取引履歴の開示請求にかかる時間です。

業者から送付された取引履歴をもとに、過払い金の引き直し計算をします。

計算作業自体に時間はかからず1日で完了。

過払い金の回収見込み額がわかり次第、依頼者に報告します。

過払い金の回収見込み額、報酬を差し引いて手元に残る金額を提示し、依頼者がそれに同意であれば、本人確認のための面談を行い、正式契約となります。

コロナ禍が続く現状では、来所のほか、安全なWEB面談のご利用も可能です。

面談は10分程度で終了します。

業者と交渉して和解金額を決定します。

和解にかかる時間は、業者の出方や取引状況、任意交渉か裁判交渉かの違いで変わってきます。

争点のある取引内容だと先方も減額を主張するため、和解するまで時間がかかるのが一般的です。

また、訴訟提起すると裁判所の日程に従うことになるため、話し合いのみの交渉より多くの時間が費やされ、数か月程度かかります。

業者と和解が成立したら、戻ってきた過払い金から報酬を差し引いて依頼者の口座に入金となります。

業者と和解しても即入金されるわけではなく、数ヶ月かかる場合もあります。

相澤法務事務所に過払い金請求を依頼された方の口コミ体験談をご紹介します。

いろんな悩みや不安を抱えたり、事務所選びを迷われたりしている方は参考にしてください。

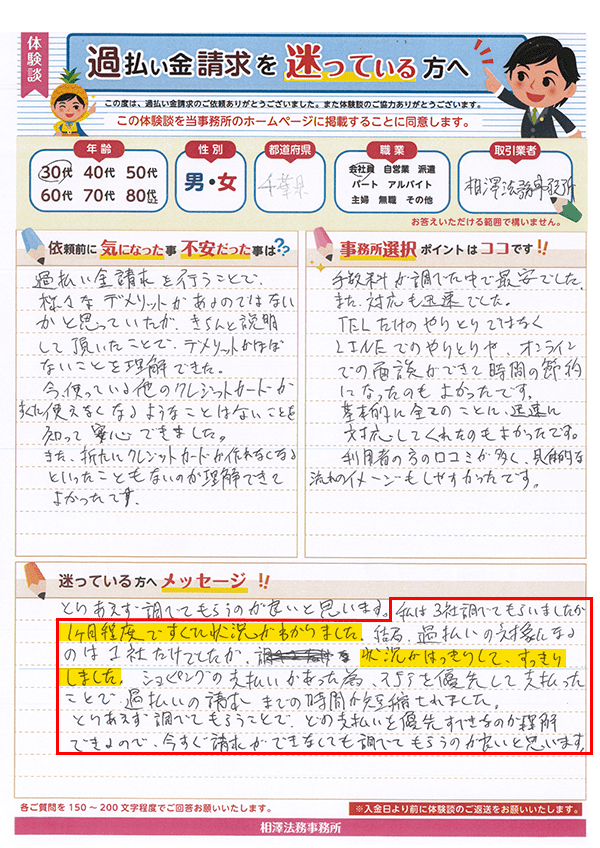

私は3社調べてもらいましたが、1ヶ月程度ですぐに状況がわかりました。過払いの対象になるのは1社だけでしたが、状況がはっきりして、すっきりしました。ショッピングの支払いがあり、そちらを優先して支払ったことで、過払いの請求までの時間が短縮されました。とりあえず調べてもらうのがよいと思います。どの支払いを優先すべきなのか理解できますから。

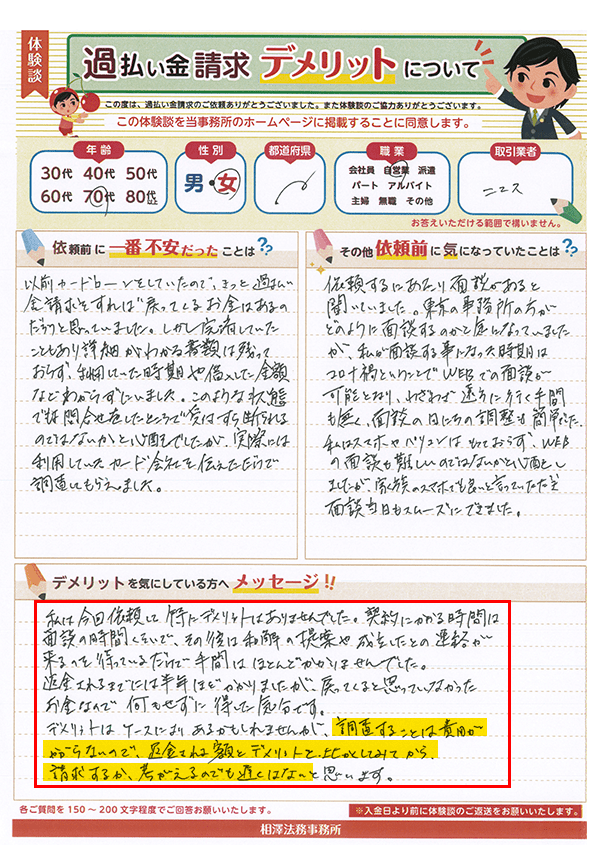

依頼して特にデメリットはありませんでした。契約にかかる時間は面談のときくらいで、その後は和解提案の連絡を待つだけで手間はほとんどかかりませんでした。返金されるまでには半年ほどでしたが、戻るお金はないと思っていたので、何もせずに得した気分です。調査に費用はかからないので、返金額とデメリットと比較のうえ、請求を検討しても遅くはないと思います。

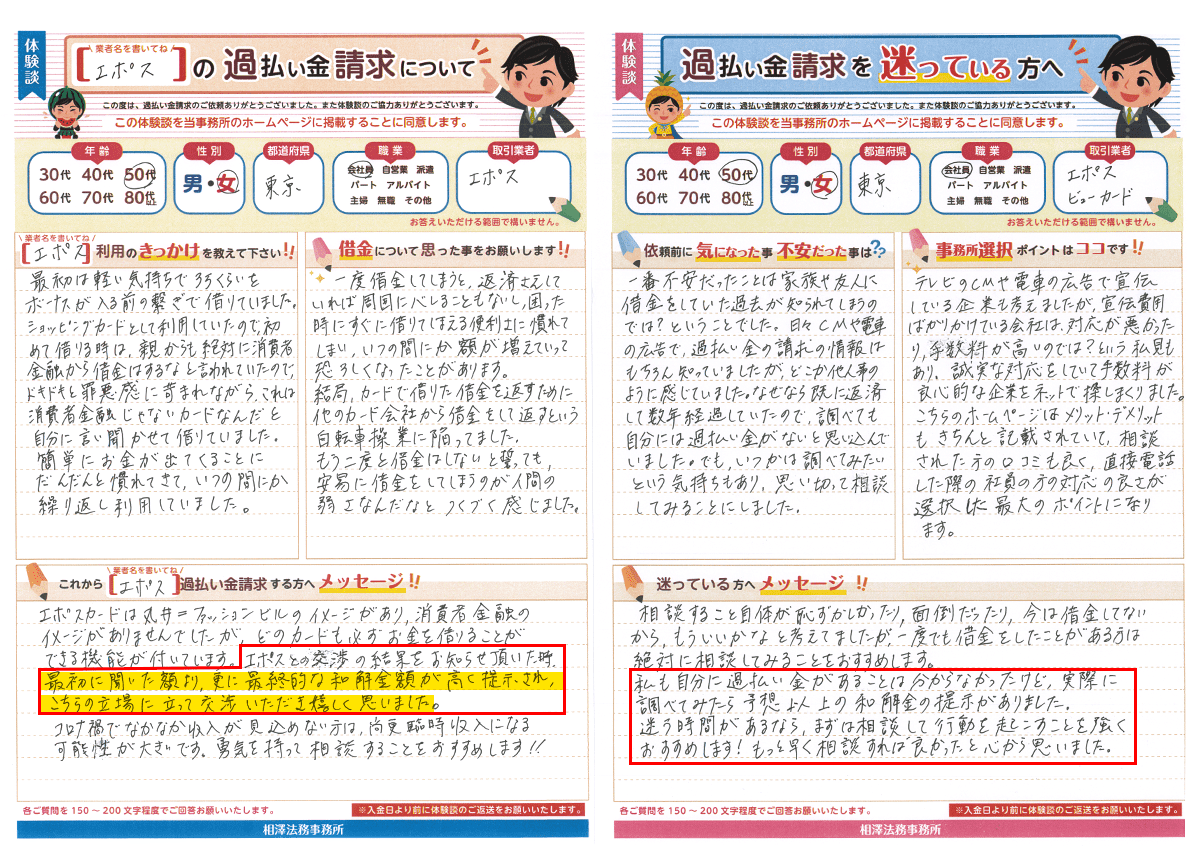

エポスとの交渉結果をお知らせ頂いた時、最初に聞いた額より、更に最終的な和解金額が高く提示され、こちらの立場に立って交渉いただき嬉しく思いました。

最初は自分に過払い金があることすら分からなかったけど、終わってみたら予想以上の結果です。迷う時間があるなら、まずは相談して行動を起こすことを強くおすすめします!もっと早く相談すれば良かったと心から思いました。

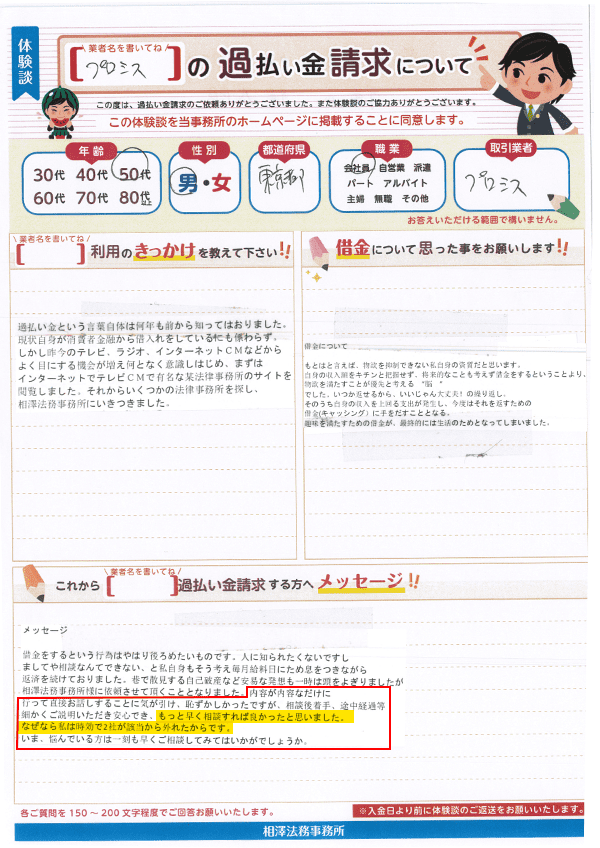

内容が内容なだけに行って直接お話しすることに気が引け、恥ずかしかったですが、相談後着手、途中経過等細かくご説明いただき安心でき、もっと早く相談すれば良かったと思いました。なぜなら私は時効で2社が該当から外れたからです。いま、悩んでいる方は一刻も早くご相談してみてはいかがでしょうか。

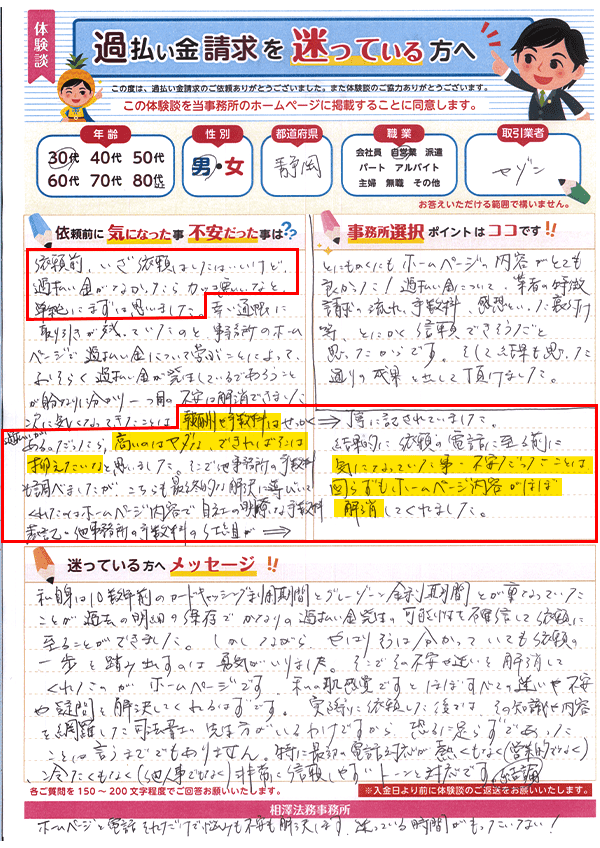

依頼前、過払い金がなかったらカッコ悪いなと、単純にまずは思いました。(略)また、報酬や手数料が高いのはヤダな、できればそこは抑えたいなと思いました。そこで他事務所の手数料も調べましたが、最終的な解決に導いてくれたのは、ホームページで自社の明瞭な手数料を表記し、他事務所の手数料の仕組を丁寧に教えてくれた相澤法務。気になっていたことや不安だったことは、こちらのホームページがほぼ解消してくれました。

今回の記事のおさらいです。

過払い金請求を失敗しないためにも、以下の点を押さえておきましょう。

過払い金発生の仕組みは理解しなくてOK。無料相談・無料診断で解決できる

過払い金の計算や交渉は弁護士・司法書士などの専門家に依頼したほうがスムーズ

手続きは思ったよりも簡単。基本お任せで大丈夫

完済後請求なら、手続き面でのデメリット・リスク・悪影響は基本なし!

本当のデメリットは事務所選択の失敗にあり!

時効はもったいない! 悩んでもとりあえず動き出そう!

勇気を出してまずは無料診断を受けてみよう

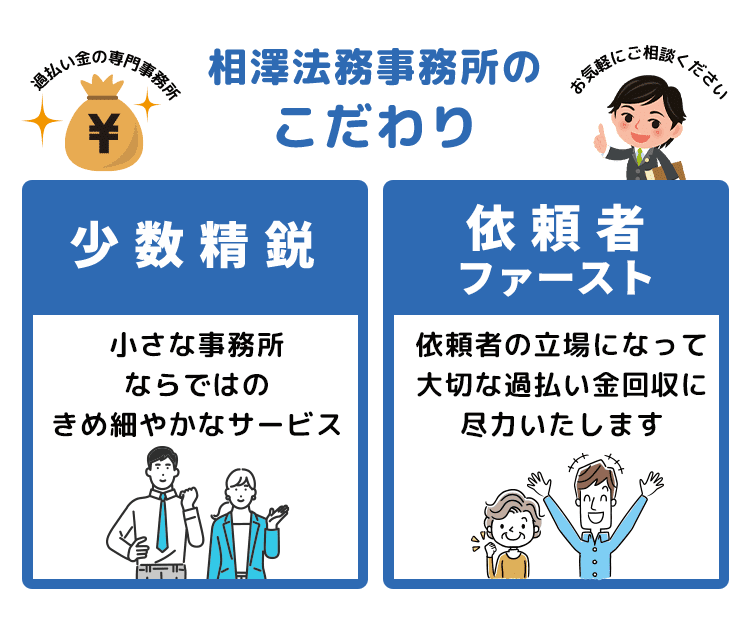

相澤法務事務所は、平成21年の開業以来、「少数精鋭」と「依頼者ファースト」にこだわってきた過払い金返還請求専門の事務所です。

小さな事務所ならではのきめ細やかなサービスと、依頼者の立場になって丁寧にお話を聞くスタイルを重視し、みなさまの大切な過払い金回収に尽力いたします。

過払い金請求のメリットはもちろん、デメリットやリスクについても丁寧に説明させていただきます。

すべての情報をオープンにして手続きの内容を理解していただき、依頼するかどうかはみなさまに決めていただきます。

こちらで強引に契約を勧めるようなことはいたしません。

費用も、多くの事務所でかかる基本報酬を0円とし、成功報酬のみのシンプルな報酬体系にしています。

過払い金がなかった場合でも調査費用はかかりません。

無料診断・無料調査は全国どなたでも対応可能ですので、お気軽にご相談ください。

全国対応!調査費用は0円