- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

全国対応!調査費用は0円

全国対応!調査費用は0円

原案:司法書士 相澤 剛 更新

最近、聞き捨てならぬ噂が弁護士・司法書士業界で立ち始めているのをご存知か?

「過払い金の次は、債務整理がくるよ。これでまたひともうけ・・・」

こわいこわい!

多重債務者を食い物にしようとは、どこまでビジネスが好きなのかこの人たちは・・・。

債務整理とは、いろいろな事情で借金返済が難しくなった人のためにある救済制度。

決して弁護士・司法書士が私腹を肥やすためにつくられたものではない。

債務整理は、大きく分けると次の4パターンがある。

| 任意整理 |

|---|

業者に利息免除をお願いし、かつ支払い期間を長期に組み替えてもらう。 |

| 特定調停 |

裁判所の仲裁によって利息カット・支払期間の延長を認めてもらう。 |

| 民事再生(個人再生) |

債務を最大5分の1まで圧縮。裁判所の認可&債権者の同意(小規模個人再生の場合)が必要。 |

| 自己破産 |

債務を全額免除する方法。裁判所の許可が必要。 |

これらのうち、スタンダードなのが任意整理と自己破産でござる。

債務整理を代理受任できる専門家は、弁護士と司法書士に限られる。

| 弁護士 |

|---|

制限なし。すべての代理業務が可能。 |

| 司法書士 |

任意整理は1社140万円の債務額案件まで。自己破産・民事再生は書類作成のみ。 |

過払い金との違いは・・・・。

| 債務整理 | 過払い金 |

|---|---|

| 交渉力 | |

ほぼ必要ない | とても大事 |

| 裁判 | |

法的整理は裁判所で手続き | 交渉には裁判が必須 |

| 費用 | |

法テラス基準が1番! | 事務所チェックが大事 |

| ブラックリスト | |

登録不可避 | 対象外 |

結論をいってしまうと、債務整理は(資力基準を満たすのであれば)、法テラスに頼むのが断然おすすめ。

あるいは、法テラスと同じ費用の事務所に頼めば安心。

法テラスと、一般的な事務所では、料金に大きな開きがあり、これがビジネス化を招く要因となっている。

つまり、ビジネス化を防ぐには、法テラスの認知度アップがカギを握る!

いっておくが、拙者は法テラスの回し者ではないぞ。

単純明快、依頼者の明日を考えての提言。

どうしても債務整理が必要な場合、まず費用は必要最小限にとどめることが肝心。

そしてこれを機に心機一転、将来の生活設計をまじめに考えてほしいのでござる。

そのためには、依頼者側にも厳しいメスを入れるから覚悟すべし!

債務整理の目的は、借金の踏み倒しではない!

ニーズを利用してビジネス化することでもない!

「生活再建」という名目を考えれば、費用は適正水準で統一するのが理想。

金もうけに血眼になる事務所は、自由化をいいことに搾取をもくろむのだ。

拙者は、あえて「債務整理費用の相場は法テラス」と断言する。

債務整理の制度趣旨を考えれば、至極当然でござる。

国による「多重債務者の生活救済」を目的とした制度。 「借金苦で一家離散、自殺、心中などの不幸を招くよりは、契約内容に反しても借金を減らし、再スタートする制度が必要」という趣旨のはず。

業者も「それなら、仕方ないですね」といって借金の整理に協力してくれるわけでござる。

それを、「債務整理希望の人多いから、マーケットになるね」といってほくそ笑む法律家の先生たち、正気か?

法テラスが「民事法律扶助制度」を活用して費用を立て替えた例を紹介する。

| 実費 | 着手金 | 立替額合計 |

|---|---|---|

| 債権者10社自己破産申立 | ||

23,000円 | 129,600円 | 152,600円 |

| 自己破産申立書作成(書類作成代理) | ||

17,000円 | 86,400円 | 103,400円 |

なお、法テラスHPの費用ページでは、債務整理費用を「報酬」ではなく「着手金」と表記している。

実費は裁判所に納付する印紙代、鑑定費用、記録謄写料、交通費など。

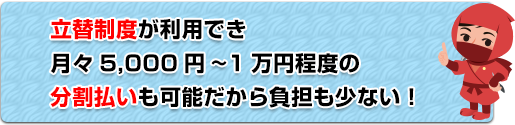

法テラスでは立替制度を利用できるから、お金に困っている人でも安心。

しかも月額5,000円から1万円程度の分割支払いだから、それほど負担にはならないはず。

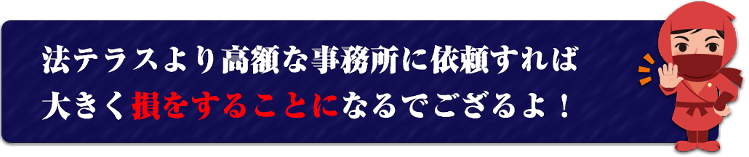

これが、弁護士・司法書士事務所に直接依頼するとなると、どんな料金体系か分からず、不透明な部分が多い。

法テラスより高額な事務所に依頼すれば、大きく損をすることになる。

法テラスの「民事法律扶助制度」を利用すれば、どの専門家に頼もうと一律の料金、かつ分割方式を利用できる。

債務整理のなかでもとくに多い任意整理と自己破産の報酬基準は次のとおりでござる。

任意整理

| 実費 | 着手金 | 総額 |

|---|---|---|

| 1社 | ||

10,000円 | 32,400円 | 42,400円 |

| 2社 | ||

15,000円 | 48,600円 | 63,600円 |

| 3社 | ||

20,000円 | 64,800円 | 84,800円 |

| 4社 | ||

20,000円 | 86,400円 | 106,400円 |

| 5社 | ||

25,000円 | 108,000円 | 133,000円 |

| 6~10社 | ||

25,000円 | 151,200円 | 176,200円 |

| 11~20社 | ||

30,000円 | 172,800円 | 202,800円 |

| 21社以上 | ||

35,000円 | 194,400円 | 229,400円 |

着手金は、一般的な事務所でいうところの「基本報酬」と考えてよいだろう。

基本報酬の上限は1社あたり5万円だから、業者数が増えると倍々ゲームで増額する。

それに対し、法テラスの着手金は業者数が増えても一定程度に抑えられる仕組み。

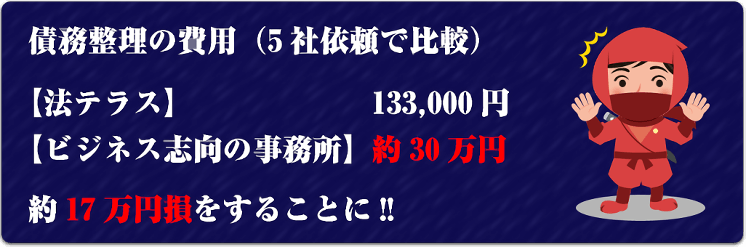

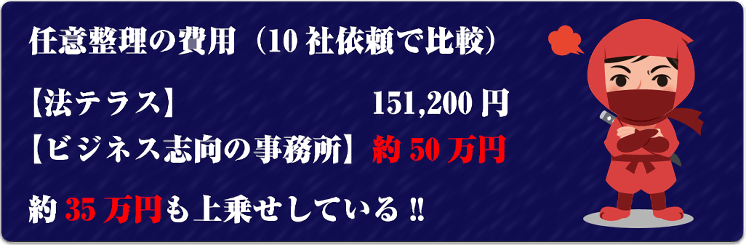

5社借入を比較すると、ビジネス志向の事務所は「5社×5万円=25万円」で、法テラスより約10万円も高い!

また、法テラス利用だと減額報酬は発生しないから、これも助かるだろう。

自己破産・1社~10社の場合

| 実費 | 着手金 | 総額 |

|---|---|---|

| 弁護士 | ||

23,000円 | 129,600円~ | 152,600円~ |

| 司法書士 | ||

17,000円 | 86,400円 | 103,400円 |

司法書士の場合、書類作成のみの報酬で、着手金が増額されることはない。

対して弁護士の場合、自己破産に関するすべての実務を代理するから報酬も高め。

しかも管財事件の場合、着手金が大幅に増額される可能性もあるから注意すべし。

やはり大きいのは、立て替えてくれるところ。

一般的に多重債務に苦しむ人は月々の支払にも困っているから、前払いは大きなデメリット。

月額5,000円から1万円程度の後払い分割であれば、無理をしない範囲で少しずつ返していけるだろう。

任意整理や自己破産の手続きを弁護士・司法書士に依頼する場合は、ぜひ料金を上記表と比べてほしい。

これより高額な事務所は、間違いなくビジネス重視ととらえてよい。

弁護士・司法書士に代理依頼できる任意整理。

その費用の内訳は「基本報酬+減額報酬」でござる。

基本報酬は過払い金と同じく、1社5万円まで。

上限ギリギリでの請求は、債務者の首を絞めることだろう。

ビジネス化に突き進む事務所は、当然そんなことはお構いなし。

債務整理を希望する人は、複数の業者から借り入れしていることが多い。

だから5万円では済まないだろう。

5社だと25万円、それを1か月2万5000円の10回払いで支払わせるのだ。

とりっぱぐれがないよう前払いでもらった後、受任するあたりはさすが。

また減額報酬も、本来ならもらわなくてもよい報酬。

現に法テラスは請求しない方針だ。

引き直した額から10%を報酬分として差し引く減額報酬は、業者との交渉を通じて決まったときのみ、請求できるというのがルール。

たとえば50万円減額になった場合、請求される額は5万円。

基本報酬がトータルで25万円とした場合、30万円を事務所に支払うことになる。

借金返済が苦しくて債務整理をお願いしているのに、こんなに負担がかかっては生活再建どころではない。

債務整理における弁護士の権限は無制限。

対して司法書士だと、任意整理は負債額140万円以下のケースしか代理できない。

ただし、これは1社あたりの負債額で、トータルの借金額ではないことに要注意。

また、司法書士は自己破産や民事再生などの法的整理で書類作成の代理はできるが、それ以上の業務は行えない。

上記の表をみれば分かるとおり、自己破産をお願いする場合、弁護士にすべての実務をお願いすると費用が高額になる。

だから、少しでも費用を押さえたい方は、書類作成のみを司法書士にお願いしてあとの実務は裁判所に教えてもらいながら自分でやる、というのがベストだろう(ただし、書類に書いてある意味や自己破産の手続の流れや内容自体を理解していないと厳しいことも事実。)

煩雑な書類の作成以外は、自分でやろうと思えばできないこともない。

今後の生活再建を考えても、自分でできることは自分でやったほうがためになる、という考えもあるし、拙者もそう思う。

4万円高く払うのをデメリットと思うなら、法テラスの司法書士に書類作成だけお願いしてあとは自分で処理すべし。

法テラスに頼めば低額&一律料金&分割払い

法テラスを知らずに債務整理をするのはデメリット!

先ほどは、費用の裏に隠れる債務整理ビジネスの実態に切り込んだ。

ここからは、「債務者」側の問題点も指摘しなければならない。

これは決して糾弾が目的ではなく、真に立ち直ってほしいがための、拙者からの愛の鞭でござる。

「良薬口に苦し」ということわざを念頭に、拙者からの進言に耳を傾けるべし。

借りたお金は返す―。

まずこれが大原則。

つまり、人との約束は守る、という小学校道徳レベルの決まり事でござる。

その前提を抜きに、「何とかならないわけじゃないけど、減らせるなら減らしたいなー」という安易な考えはよろしくない。

便利な制度があるのをいいことに、どんどん自己破産する人が増えたら金融業界は成り立たなくなるだろう。

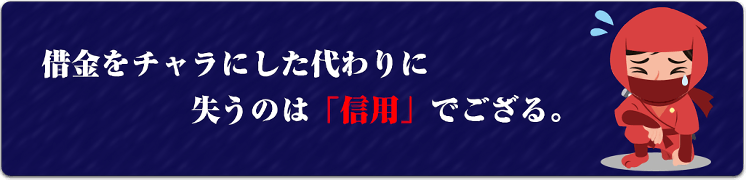

借金をチャラにした代わりに失うのは、信用でござる。

約束を守らなかったあなたに、業者は二度と貸したくないと思うだろう。

これが友達に借りた話でも、同じでござる。

約束を破れば、それ相当の見返りも受けることになるのだ。

借金は本当に返済できないか、よくよく考えたうえで債務整理を検討すべし。

債務整理は、どうしようもなくなったときに頼る最後の手段。

それに頼らなくても何とかなるなら、それに越したことはないはず。

事務所に電話する前に、以下の生活見直しに取り組んでみたか、振り返ってほしい。

今はネット利用も無料Wi-Fi施設を利用すれば、通信費の大幅カットが可能。

最近、携帯大手3社は料金プランを改定して月額利用料の値下げを断行。

料金プランを見直して、いらぬオプションやアプリなどを取り外せば、月額3000円を切ることも珍しくない。

ネットがある時代、こうした生活費を切り詰める情報は簡単に手に入る。

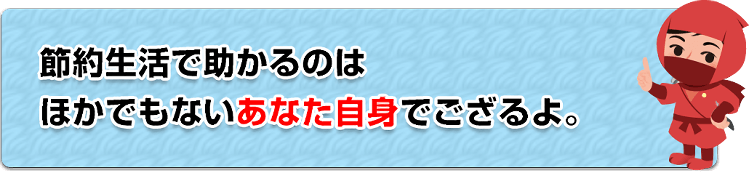

そんな節約生活で助かるのは、ほかでもないあなた自身でござるよ。

債務整理をすすめる弁護士・司法書士は、メリットばかり強調してデメリットには触れたがらない。

債務整理すれば、向こう5年はクレジットカードが作れず、銀行ローンも利用できなくなる。

もちろん住宅ローン審査へも影響するから、家を購入するとなったときとても不便だ。

また、自己破産ともなれば、一通りの財産を処分する必要があり、大切な持ち家を手放なすことも。

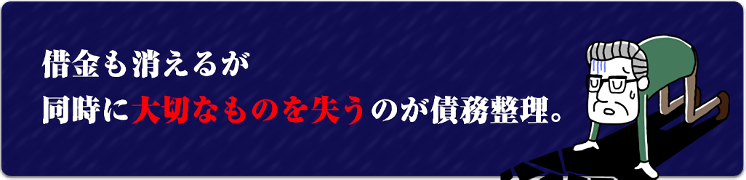

借金も消えるかもしれないが、それと同時にいろんなものを失うのが債務整理でござる。

これらのデメリットを考えれば、生活費の見直しをするほうがどれだけ楽な道か分かるだろう。

一度任意整理して、数年してまた任意整理のために事務所を訪れる、という人は多い。

なぜそうなるのかといえば、「返せなくなったら整理してもらえばいい」くらいにしか考えてないからだろう。

だから、債務整理ありきでなく、返せる借金は極力返したほうがよいのだ。

自力で借金を返した生活力は、その後の生きるエネルギーにもなるはず。

はじめから債務整理に頼れば、本来身につくはずの力も得られず、同じ失敗を繰り返すだろう。

自力で返済してブラック入りを免れたら、信用も面目も失われず、前向きに生きていけると思うが、いかがか?

安易な債務整理は生きる力を奪うデメリット

人生は重き荷を背負って歩く旅路のごとし

法テラスの存在も知らせず、自前の料金設定でとことん搾り取ろうとする法律事務所・司法書士事務所。

そんなところは、債務者の状況に関係なく、最初から任意整理を勧めるパターンが多い。

理由は簡単で、そちらのほうが報酬を多くもらえ、かつ業務も楽だからだ。

自己破産の場合、報酬に上限があるが、任意整理は基本それがない。

任意整理は1社あたりの基本報酬が大きな収入源になる。

1社5万円として、10社あれば50万円。

ちなみに、債務整理の受任通知が届いた時点で、業者は請求をストップしなければならない。

依頼者からすれば、業者から厳しい取り立てをくらうより、弁護士事務所に50万円分割で払い続けるほうが気持ち的に楽だから、「それでお願いします」とふたつ返事になりやすい。

ちなみに、法テラス基準だと10社で151,200円。

法テラスの存在を知らずにそのまま依頼すれば、とんでもなく大損することになる。

裁判所の手続きが必要ない任意整理は、集める書類の数も少ない。

実務処理も楽だから、弁護士・司法書士としても助かるだろう。

業務量が少なければ、人件費などもろもろの経費も減らせる。

だから、事務所としては「できれば任意整理のほうへ」となるのだ。

そんな事務所はいうまでもなく、法テラスの存在も知らせない。

一応、弁護士会・司法書士会のルールでは、法テラスの民事扶助制度の周知が義務づけ(努力義務ではあるが・・)られている。

しかし、それを守らなかったとしても罰則があるわけではないので、事実上、死文化の状態。

債務者の生活再建を考えれば、任意整理か自己破産かはよく吟味して決める必要がある。

債務者の状況次第では、自己破産より任意整理がデメリットになることもあるのだ。

たとえ債務者が前向きでなくても、将来的に自己破産のほうが生活再建に結び付くのであれば、それを勧めるのがプロというものでござる。

業者目線でいえば、任意整理か自己破産かを問われた際、もちろん任意整理を選ぶ。

借金を帳消しにするより、時間がかかってもよいので元金を返済してもらうほうが少しでも財政に好影響だからだ。

債務状況をみて、「破産されるよりはマシ」と判断すれば、業者も任意整理に傾きやすい。

そこに、債務者の立場を考慮する気持ちは一切なし。

「もうかればよい」

「楽できればよい」

「経費が浮けばよい」

「業者と持ちつ持たれつの関係が続けばよい」

債務整理ビジネスには、依頼者が利用される要素がいくつもあり、それは大きなデメリットでござる。

借金総額や返済能力をよくみて判断。

ビジネス化事務所は 任意整理に誘導するのがデメリット!

自己破産には何かと後ろ向きのイメージが付きまとう。

しかし、その道を選んだからといって、人生が終わるわけではない。

そもそも、債務整理以外に再建の道がない債務者にとって、わがままをいう余裕はないはず。

自己破産が最善の選択であれば、そのメリットを教え、正しい方向へと導くのが専門家の務めでござる。

「お先まっくら」

「後ろ指さされて生きる」

「結婚できない」

などなど、自己破産を必要以上に恐れ、かたくなに拒否する依頼者は少なくない。

しかし、イメージ先行で決めつけるのは、何事もよくないのだ。

実際、自己破産した後も立派に生活の立て直しに成功した人もいる。

再度事業を起こして成功した人もいれば、結婚して家族を作った人もいる。

その気になれば人生のやり直しはきく。

拙者は決して自己破産を奨励しているわけではない。

「返したくても返せない借金」というガンを切除し、その後療養につとめ、回復を果たして新しい一歩を踏み出した人たちもいる、ということを伝えたいのでござる。

さまざまな状況を考えて、シミュレーションして、自己破産しか方法がないと判断されれば、それはもう受け入れるしかない。

法律にのっとって行う手続きだから、必要以上に後ろめたくなることはないのだ。

拙者の事務所も債務整理の相談を受け付けているが、条件は厳しめに設定している。

すべてとはいわないが、当たり前のように

「自己破産いやだから、任意整理で進めてください」という依頼者もいる。

ちょっと待ってほしい。

債務状況や資産、収入などを調べてみなければ、どれを選べばよいか分からぬではないか。

借金が返せなくなってどうにも首が回らなくなった原因は、ほかでもない自分が作ったもの。

まず、契約内容を反故にして返済額を一から引き直す行為が、そんなに簡単にできるわけじゃないことを肝に銘じてほしい。

「債務整理をして、人生やり直す」という気持ちで事務所に足を運んだら、あとはどんな助言でも受け入れる覚悟はあってほしい。

しかし、ビジネス先行の事務所の助言は、眉に唾をつけて聞く必要がある。

調査もほどほどに「任せてください。お客様のご希望どおりにやってみせます」と言って任意整理を進めるかもしれない。

おそらく、その事務所はざっと見積もっただけで、「費用はこれくらいになりますね」と提示してくるだろう。

法テラス登録の先生でなければ、当然費用は高くつく。

減額報酬10%もその事務所に取られる。

そもそも業者と掛け合わなければどれくらい減額できるか分からないはずなのに、おおよその料金を提示してそれを前払いで請求する。

これは、ビジネスのことしか頭にない事務所だからできる離れ業でござる。

いっておくが、そんな事務所はあなたのためを思って仕事を引き受けるわけではなく、ただ都合がよいだけということに気づくべし。

依頼者の債務状況と生活能力、収入と収支のバランスなどをみて、債務整理の方法は決まる。

任意整理が選ばれるのは、「この組み直しであれば完済可能」という計算あってのもの。

自己破産が選ばれるのは、「どう考えても完済は無理だから、資産を処分してもらうしかない」と客観的に判断した結果。

それを、本来自己破産すべきなのに任意整理を選ぶと、結局借金が返せなくなって破産手続きへ・・・となってしまうのだ。

そうなると、いったい最初の任意整理は何だったのか、ということになる。

当然、事務所に支払った手数料は戻らない。

それどころか、人生の貴重な時間を無駄に消費してしまい、再建が遠回りになってしまうだろう。

債務整理を選ぶなら、まず現実としっかり向き合うことが大切。

そして、その事実をしっかり教えてくれる事務所に依頼することも忘れてはならないでござるよ。

任意整理しても結局自己破産となる可能性も。

イメージだけで決めると生活再建が遠回りになるデメリット!

国は債務者が追い込まれないようにするために債務整理制度を作った。

一方で、業者をフォローする制度もきちんと設けている。

それが信用情報の登録制度、いわゆるブラックリストでござる。

業者はこの情報を使って、悪質な債務者からの借り入れをブロックする。

ビジネス色の強い事務所は、ブラックリストがリスクだという説明をしっかりせず、債務整理のほうへ誘導する傾向があるから注意すべし。

延滞・滞納、債務整理などの情報は「信用情報機関」という銀行や消費者金融が加盟する団体に登録される。

ブラックリストとはいわば通称で、「事故情報」という言い方もある。

ここに登録された人は、「お金の信用がない」という烙印を押されてしまうのだ。

ブラックリスト入りすると、原則5年はクレジットカードもカードローンも利用できない。

急な入用でアコムやプロミスを訪れても、信用情報に登録されていれば門前払いを食ってしまうだろう。 債務整理の経験者は、どの方法でも有無を言わさず登録対象となる。

お金は、いつどんなタイミングで必要になるか分からない。

身内が亡くなり、お墓の購入が必要になったとき。

はじめた事業が、50万円投資するだけで軌道に乗ることが分かったとき。

会社が倒産し失業、家賃が払えなくなったとき、などなど。

ブラックリストに自分の名前があるかどうかで、その後の人生が決まるかもしれないのだ。

だからこそ、債務整理を選ぶ際は慎重な判断が必要であり、そうしたデメリットを教えてくれる事務所の存在が大切なのでござる。

ブラックリストの登録対象は、大きく分けてふたつ。

「長期の滞納者」と「債務整理した人」。

本人を特定する情報から、契約内容、返済状況に関する事実、取引の詳細な情報まで、細かく登録される。 いったん登録されてしまえば、向こう5年は抹消されない。

債務整理の場合、弁護士・司法書士から「委任しました」という受任通知が届くと、業者は信用情報機関に情報登録を申請。

業者はカードローンの審査で信用情報機関に照会を行い、「あ、この人はブラックだ」となれば審査対象から除外するわけだ。

クレジットが作れない、住宅ローンが利用できない、などはそのときになってはじめて思い知るデメリットでござる。

ブラックリストを軽くみると、痛い目に遭うと思うべし。

債務整理は避けられない、となれば、ブラックリスト登録を覚悟するしかない。

こうなってしまってはデメリットも何もないので、こんなふうに前向きに考える方法もありでござる。

「これで、借金生活から足を洗える」

なかには、変なクセがついてしまって気がつけば駅前の無人契約機に足が向いていたという人もいる。

そんなお金にルーズな人が、あちこちに借金を作って破産してしまうのだ。

これは神様が与えてくれた更生のチャンスだと思って、5年間辛抱するという考えも悪くない。

「更生期間」「ホリデー期間」「反省タイム」「脱皮期間」なんでもいいから、生まれ変わるためのステップと思おう。

その間一生懸命働いて蓄財すれば、業者に頼る機会もなくなるはず。

いずれにしても、ブラックリストに登録されたからといって絶望せず、前向きにとらえて生活再建を目指してほしいでござるよ。

ブラックリストの影響は決して小さくない。

ビジネス化事務所は リスクをろくに説明しないのがデメリット!

「債務整理にならないように頑張りましょう」というCMなら分かる。

しかし、「債務整理お任せください」と宣伝する事務所は一体どういうつもりか?

これはまさに、ビジネスしか考えない弁護士や司法書士が多いことを物語っている。

誰もが一度は目にしたであろう過払い金のCM。

多くの場合、それとセットで債務整理の宣伝もしている。

つまり、債務整理を促す情報も、大量に流されている実態がある。

これだと、いかにも「あなたの借金、簡単に整理できますよ」というメッセージにも聞こえる。

視聴者に誤解を与える、罪深い行為だ。

過払い金は戻ってくるべきお金なので周知が必要だが、債務整理はそれと真逆の要素があるから同じ土俵で紹介すること自体、どうかと拙者は思うぞ。

はっきりいえば、過払い金か債務整理かどちらか分からない人を取り込みたい戦略があるのだろう。

「過払い金ビジネス化デメリット」のコンテンツでも伝授したとおり、CMを打つ事務所とはすなわちビジネス偏重の事務所でござる。

金もうけのことで頭がいっぱい、依頼者の立場など一切考えていないと思うべし。

過払い金CMと同じく、債務整理の呼びかけもフリーダイヤル連呼、連呼。

事務所名も料金の周知もない。

こんな不親切なCMはないだろう。

もし、依頼者が法テラスの情報を知っていたとしたら、CMで料金情報流せば不利なことは目に見えている。 だから料金も隠すのだろう。

運よくこのサイトにたどり着けた人は、それで騙される恐れはないから安心でござる。

気になってそこに電話したくなったら、こんな質問をしてみるといい。

「法テラスの料金と一緒ですか?」

テレビCMの費用は、民法キー局で1本15秒あたり75万~100万円とも?。

過払い金・債務整理のCMは毎日のようにテレビで流れているから、その費用が莫大になることは想像にかたくない。

広告で大量の集客を図る事務所は、収益を上げて回収する必要がある。

足が出ないようにするために、料金も上乗せとなる。

広告費が膨らむ分、人件費はカットされ、サービスの質にも影響がおよぶだろう。

だから、面倒な手続きを要する自己破産より、楽な任意整理を安易に選ぶ事務所が多いのでござる。

知名度があるから安心ではない!

広告費回収のしわ寄せをくらうのがデメリット!

ネットを使った債務整理広告も最近目立つようになった。

この場合も、広告費がかさめばそのしわ寄せは依頼者におよぶ。

ネット上の口コミサイトやアフィリエイトは、自作自演の色が濃く、信用に値しないとみるべし。

ネット上にあふれる口コミサイト。

利用者のリアルな感想が書き込まれていれば思わず信じたくなってしまうが、本物かどうかの実証はほとんど不可能。

広告である以上、情報を知らせることが目的ではなく、集客が狙いなのは目に見えている。

口コミを参考情報に使っても、ホームページの確認と電話での直接チェックも忘れてはならない。

ネットビジネスのひとつであるアフィリエイト。

アフィリエイターがサイトを立ち上げ、特定の商品・サービスを宣伝する。

そこで受注が成立すると、企業から報酬が入る。

債務整理を請け負う事務所は、アフィリエイターに報酬を支払って自社の宣伝をさせ、依頼者の流入を図るという構図でござる。

あるいは、アフィリエイトを自社で立ち上げる事務所もある。

拙者にいわせれば、アフィリエイトを使う時点でビジネスのことしか頭にない、ということだろう。

債務者の生活再建を目的にするなら、法テラスを紹介するサイトを作るべきだと思うぞ。

本物かどうか分からない

口コミやアフィリエイトは眉唾。

変な事務所に引っかかりやすいのがデメリット!

債務整理のビジネス化が進めば、ひともうけたくらむあやしい団体も出てくる。

債務整理の代理が可能なのは、弁護士・司法書士のみ。

また、専門家を紹介できるのは公的機関の法テラスだけでござる!

債務整理は、自分で手続きをすすめることもできる。

「報酬を払うのがもったいない」という方は、自力で整理しようと考えるかもしれない。

しかし、任意整理をお願いするには専門家の協力が必要で、業者も相手が素人だと話も聞いてくれないだろう。

自己破産は裁判所に書類を出してチェックしてもらうだけだが、この書類作成が非常に面倒で、そのうえ難解。

法律知識もなく、自分で書類を書こうとしても失敗するリスク大だし、現実性に欠ける。

注意したいのが、「私、自己破産に詳しいから代理してあげますよ、格安で」という話にのってしまうこと。

自己破産手続きの代理は弁護士、書類作成代行は弁護士もしくは司法書士に許される職務範囲。

無資格者に依頼すると非弁行為に加担してしまうため、料金が安くても絶対にのってはならないでござる。

「いい弁護士を格安で紹介してあげますよ」といって利用した先が紹介屋だった、という被害例もある。

むろん、これも犯罪行為にあたるから利用すべきではない。

弁護士・司法書士をあっせんできる機関は、法テラスのみ。

法テラスは無料で債務整理相談を受け付けてくれる。

あっせん料もなく、しかも料金はどの先生に依頼しても一律で比較的リーズナブル。

「自分で先生選べないなんてデメリットじゃないの?」と思うかもしれない。

しかし、債務整理は過払い金と違い、交渉力などは必要ない。

提出書類を作成・準備するなどの実務能力さえ備わっていれば、やり損ねることはほとんどない。

少なくとも自分で実施するより断然デメリットはない。

何より、事務所に直接依頼するより料金が安くて、立て替えてくれるわけだから、資力基準を満たすのであれば、この機関を活用しない手はないでござるよ。

騙されると生活再建が遠のくデメリット!

債務整理のビジネス化によってあやしい業者が暗躍。

全国対応!調査費用は0円