執筆:司法書士 相澤 剛 更新

目次

返済が即日ストップ!

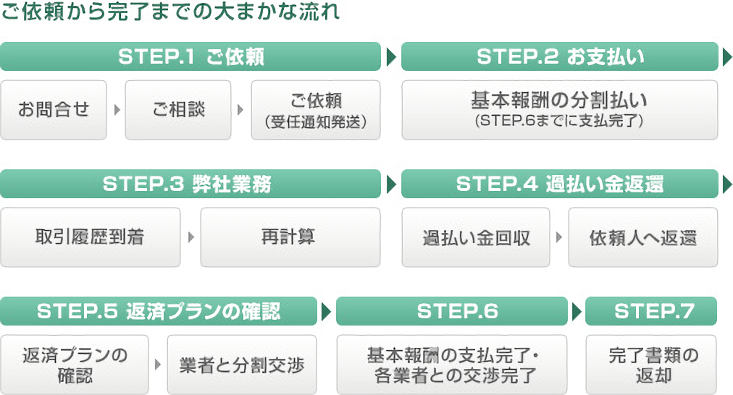

電話でお問い合わせください。ご依頼を頂いた場合、借りていた業者さえ分かればこちらで当時の借入内容等(取引履歴)をお調べできますのでご安心ください。

複数の業者を借りていた場合、業者ごとに借入年数・限度額などを把握してからお電話いただくと、より具体的なお話が出来ます。

よく、契約書がない・領収証がまったくないけど・・大丈夫ですか?というお問合せがありますが、相澤法務事務所にてすべてお調べできますので大丈夫です。

なお、ご依頼する前にご自身で各業者に連絡をとり、取引履歴を取り寄せることも可能ですので、とりあえず契約内容等が気になる方は、各業者にお問合せして下さい。

相澤法務事務所は、完全予約制になっていますので、ご依頼いただく場合はご面談日をご予約下さい。

こちらで受任した場合、即日に受任通知を各業者に出しますので、ご依頼いただいた日から返済をストップすることが出来ます。

月末までの3回払いに対応!

| 支払期日 | 支払い金額(税込) |

|---|---|

| 第1回 | |

|

令和6年4月30日までに |

税込 54,780円 |

| 第2回 | |

|

令和6年5月30日までに |

税込 54,780円 |

| 第3回 | |

|

令和6年6月30日までに |

税込 54,780円 |

※受任通知により、各業者への返済がストップしている間に、上記基本報酬を相澤法務事務所指定の口座に振り込んで頂きます。

相澤法務事務所では、着手金(最初に払うお金)はなしです。ですので、ご面談に来ていただいた日にはお金は一切必要ありません。

相澤法務事務所は低額な費用設定にしていますので、最大限無理なく手続きが出来るよう配慮しています。

また、すでに完済されている場合は、基本報酬(1社)あたりの費用は頂かず、完全成功報酬(万が一、過払い金が発生しない場合は1円も頂きません!)ですので、ご安心ください。過払い金が発生した場合、回収した過払い金から成功報酬を差引き、残金をお返しする形になりますので、追加料金は一切かかりませんのでご安心ください。

すべておまかせください!

| 再計算前の借金 | 再計算後の過払い金 | 法定金利 |

|---|---|---|

| アコム | ||

|

約90万円 |

316,523円 |

18% |

| プロミス | ||

|

約40万円 |

-111,234円 |

18% |

| アイフル | ||

|

約30万円 |

-255,550円 |

18% |

| エポス | ||

|

0円(完済) |

-192,865円 |

18% |

18%で引き直し計算(再計算)した結果です。

約10年間に払い過ぎていた利息分の借金が減額されました。

なお-の数字は、再計算の結果、借金が0円になりさらに払い過ぎになった状態(過払い)をさしています。

上記の借金が、実際に支払うべき残りの借金または払い過ぎ(過払い)ということになります。

この段階(依頼された業者の履歴がそろった状態)で、およその借金額と過払い金発生学が確定しますので、依頼者にご報告します。また借金が残った業者に対して毎月どれくらい返済可能か等、今後の返済内容を再確認します。

迅速な過払い金請求

| 過払い金返還額 | 相澤法務事務所の報酬 | 本人への返還 | 入金予定日 |

|---|---|---|---|

| プロミス | |||

|

90,000円 |

17,820円(税込) |

72,180円(税込) |

令和6年6月15日 |

| アイフル | |||

|

127,000円 |

25,146円(税込) |

101,854円(税込) |

令和6年5月30日 |

| エポス | |||

|

192,000円 |

38,016円(税込) |

153,984円(税込) |

令和6年6月30日 |

各業者と、任意交渉または裁判交渉の結果、過払い金返還額と入金予定日が確定します。

相澤法務事務所では、過払い金回収まで迅速に処理いたしますので、お任せ下さい。

プロミスは任意交渉で約8割の回収。エポスは端数カットの全額返還と仮定し、税込 19.8%を差し引いた残りを、依頼者指定の銀行口座に振り込みます。

アイフルは、任意交渉で過払い金発生額の約5割で和解したと仮定し、税込 19.8%を差し引いた残りを、依頼者指定の銀行口座に振り込みます。

無理のない返済プランを検討します。

| 再計算後の借金 | 分割返済のイメージ |

|---|---|

| アコム32回払い | |

|

316,523円 |

10,000円×32回(初回6,523円) |

| アコム16回払い | |

|

316,523円 |

20,000円×16回(初回16,523円) |

| アコム一括払い | |

|

316,523円 |

316,523円一括払い |

ご面談の際にも、毎月の返済可能額等を聞きますが、引き直し計算が終わった状態で、過払い金が発生したり、借金が大幅に減ることもありますので、改めて返済プランの確認を致します。

多くの業者は、残った借金の利息はカットしてくれるケースが多いので、今後は残元金のみを支払うことになります。

※なお、今回のケースのように、他社での過払い金が発生している場合は、特別の事情がない限り、アコムへの返済を優先していただく方向で調整します。

業者へ返済スタート

上記の説明にある、基本報酬合計税込164,340円(3社分)の支払が完了し、その間に各業者との交渉が完了して行きます。あとは、返済プランのとおりの返済内容で各業者と和解が組めましたら、依頼者ご自身で、業者が指定してくる銀行口座に毎月きちんと入金していくことになります。

※なお手続き中、上記の基本報酬の入金が確認できない場合、手続きを中断せざるを得ない場合がありますのでご注意ください。

取引履歴・和解書・領収書

すべての手続きが終わりましたら、最後に完了書類一式を返却いたします。

相澤法務事務所では、債務整理の結果状況を明らかにするため以下の書類を返却しています。

返却書類

各業者から開示されたく取引履歴(原本)

各業者と交わした和解書・示談書等(原本)

費用を明記した領収書

上記の書類の返却方法は、面談時に伺った返却方法にて、来所または郵送になります。

※返却書類に関しては事務所により様々なのでよく確認してからご依頼した方がよいでしょう。

和解書や領収書等を開示しない事務所等は要注意です。

ありがたいことに、私は返済途中であっても、”完済”できて、さらに過払い分も戻ってきました。それも思いきって相澤法務さんに相談してみたからこその結果でした。(略)自分で考えたところで、何も進歩はありません。とりあえず、自分の今後が変わるきっかけになれば、と少しでも思ったならば、思いきって連絡してみてほしいです。

私はコロナ禍での請求手続きをしましたが、コロナの影響で収入が減っていたので、今回臨時収入を得られたことは、日々の不安を少しでも解消させてくれるものでした。少しでも蓄えがあると、心強いと思います。過払い金請求では不安もありましたが、今は本当にお願いしてよかったと思います。私はあと一社、返済中ですが、こちらも完済したら、またお願いすることにしています。

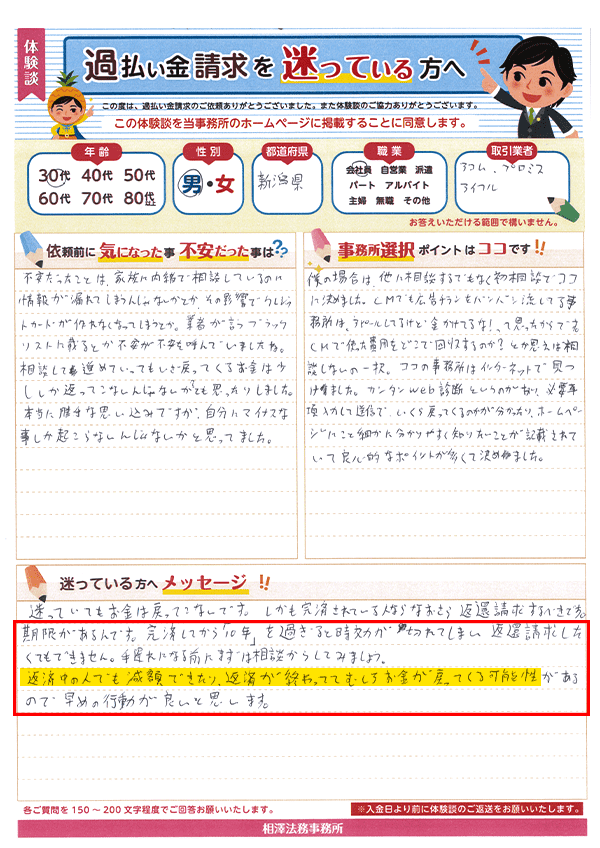

過払い金請求には期限があるんです。完済してから「10年」を過ぎると時効が切れてしまい、返還請求したくてもできません。手遅れになる前に、まずは相談からしてみましょう。

返済中の人でも減額できたり、返済が終わっててむしろお金が戻ってくる可能性があるので、早めの行動が良いと思います。

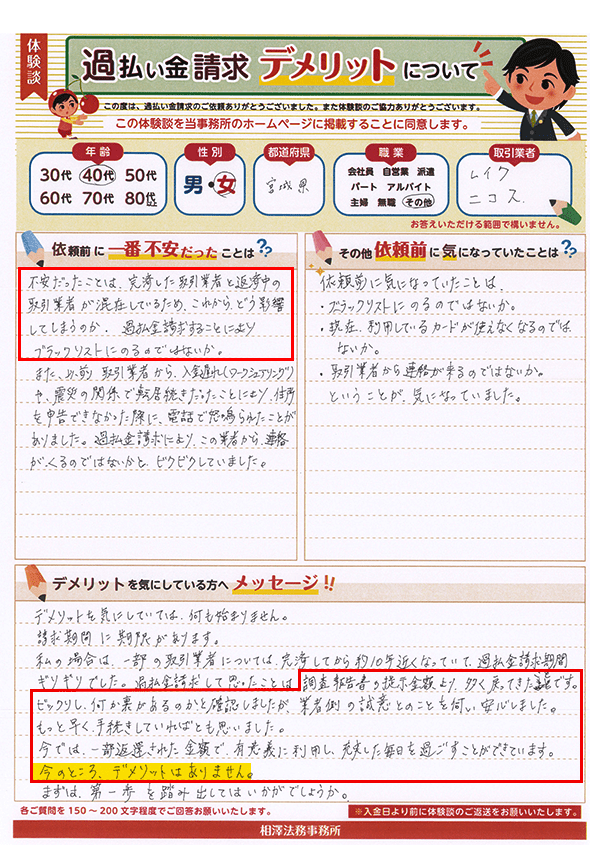

不安だったことは、完済した取引業者と返済中の取引業者が混在しているため、これがどう影響してしまうのか、過払い金請求することにより、ブラックリストにのるのではないか?

調査報告書の提示金額より多い過払い金が戻り、ビックリ。(略)今では、一部返還された金額で、有意義に利用し、充実した毎日を過ごしています。今のところ、デメリットはありません。

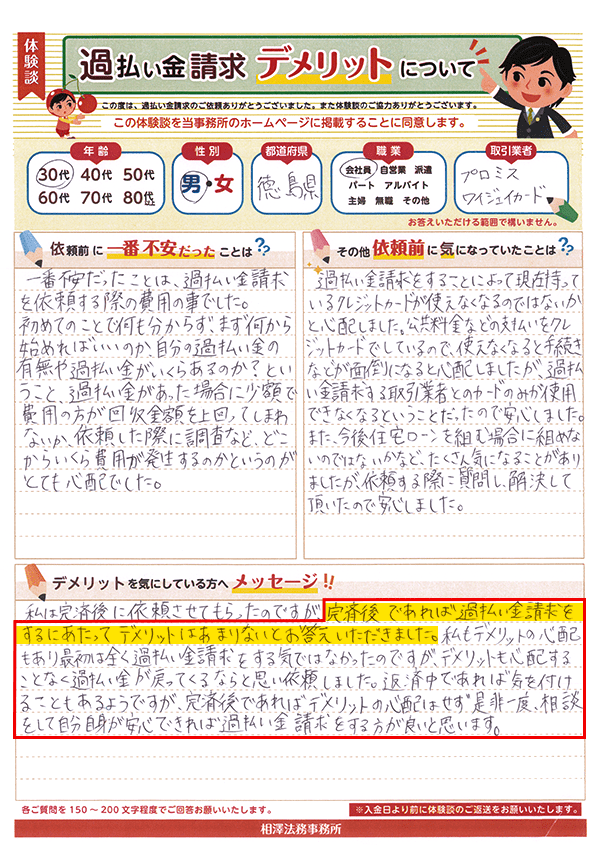

完済後であれば、過払い金請求のデメリットはあまりないとお答えいただきました。私もデメリットの心配もあり、最初は全く請求する気はなかったのですが、デメリットの心配もなく過払い金が戻ってくるならと思い依頼しました。返済中であれば気を付けることもあるようですが、完済後であれば、ぜひ一度相談をして自分自身が安心できる方法を選ぶのが良いと思います。

※2026年7月現在