原案:司法書士 相澤 剛 更新

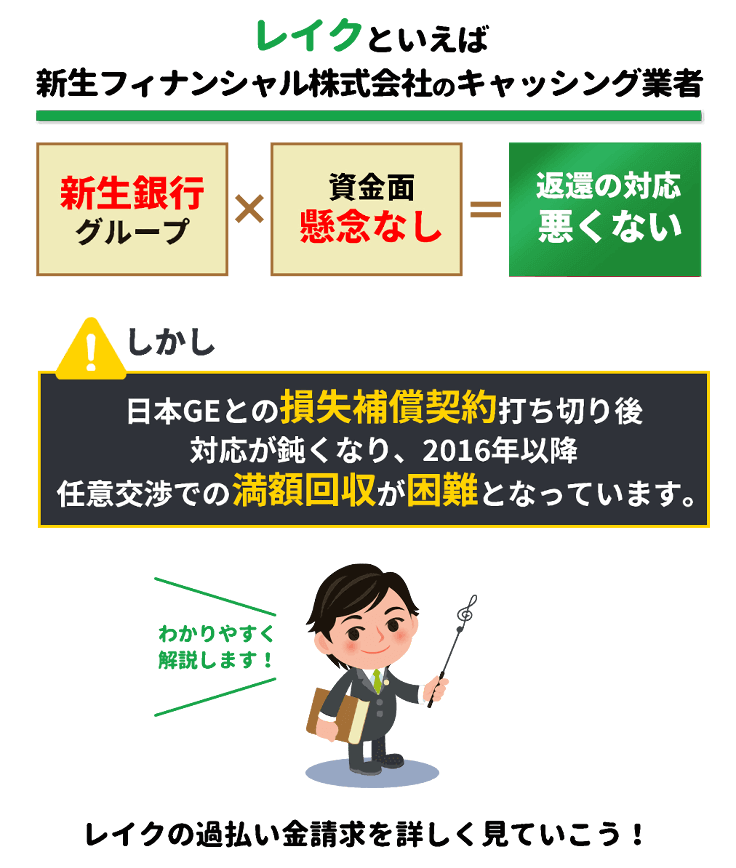

レイクは、新生フィナンシャル株式会社のキャッシングカード。

新生銀行グループだから資金面の懸念はなく、過払い金返還の対応も決して悪くありません。

しかし、2014年に日本GEとの間で結んでいた損失補償契約が打ち切りとなり、対応が鈍くなっています。

その影響もあり、2016年以降任意交渉での満額回収が困難となりました。

レイク過払い金請求をご検討中の方、今後請求予定のある方は、ぜひこの「レイク過払い金請求」ページが役立ちますのでご一読ください。

返還率はチャート図を使うなど、わかりやすさ・見やすさを重視した構成・デザインとなっています。

目次

レイクから過払い金をたくさん回収するには、どんな方法がいいかな?

いやいや、スピード解決したいけどそのためにはどんな方法がベスト?

その答えを今から紹介するよ!

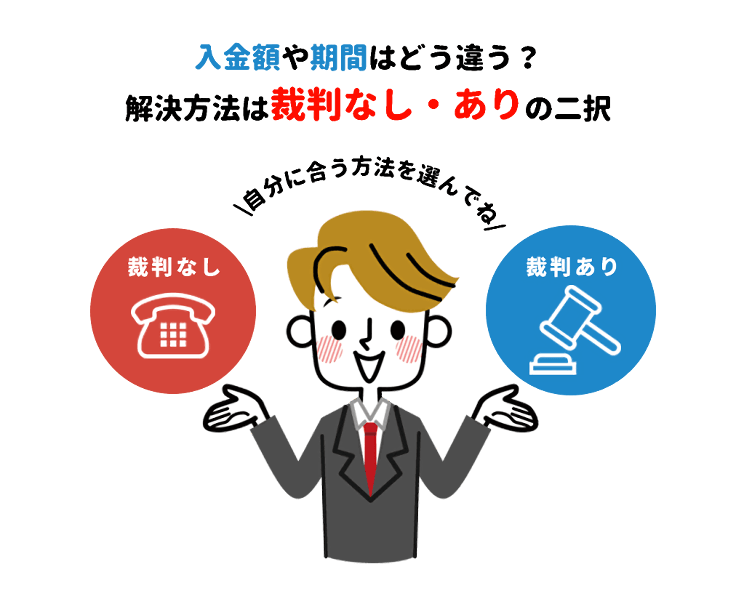

解決方法は、「裁判なし」か「裁判あり」の2択。

どちらを選ぶかで、入金額や解決にかかる日数が違ってくるからね。

この情報を参考に、自分に合う方法を選んでね。

わかりやすくするためにチャート図やイラストを使って表現しているから、スーッと読めるはずだよ!

相澤法務事務所では、「任意の交渉(裁判なし)」「訴訟提起」の2通りの方法のうちお好きなほうをお選びいただけます。

「どの方法がよいのかわからない」という方には、当事務所がお客さまにとって最善と思われる回収方法をおすすめします。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

回収方法:請求書を発送し、レイクと電話交渉 |

回収方法:訴訟提起し、レイクと電話交渉 |

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

以前までレイクは裁判なしでも元本満額+利息のパーフェクト返還が可能でした。

ところが、2016年以降レイク対応悪化により、満額返還が難しい状況に。

現状、相澤法務事務所では、裁判をして和解にこぎつける方法で元本100%程度の回収で、解決目安は約3ヶ月です。

なお、過払い利息の回収はじっくり交渉を重ねる必要があり、長期化は避けられません。

時間が多少かかっても問題なし、回収額の高いほうを望むのであれば、「じっくり回収コース」がおすすめ。

1日でもはやい入金を望むのであれば、「スピード回収コース」の選択が適当だと思われます。

社別カスタマイズも可能

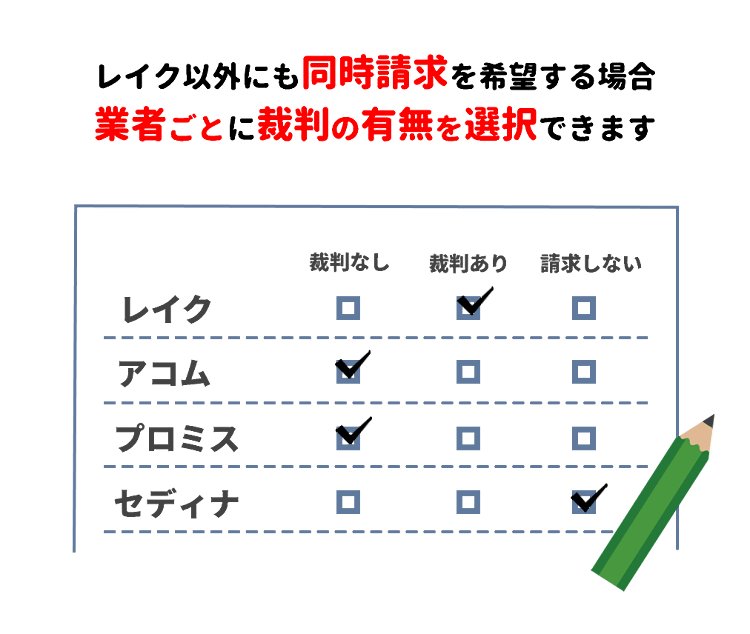

レイクのほか、アコムやプロミス、セディナなど他社カードと同時請求を希望する方もおられます。

その場合、「裁判する・しない」は、社別にカスタマイズも可能です。

たとえば、レイクのみ裁判して、残りのアコム・プロミスは裁判しない、などの選択もありです。

お客さまのご希望に沿って進めてまいりますので、お気軽にお申し出ください。

また、返済中の他社カードはそのままでレイクのみ過払い金請求、といった方法も構いませんので、こちらもご報告いただければと思います。

裁判する・しないは、「お客さまの都合」で決める。

決して、「事務所都合」で決めたりはしない。

いっぱい報酬もらえるから裁判しようとか、

手っ取り早く片づけたいから裁判やめましょうねとか、

そんなふうに誘導する事務所もあると聞く。

けしからん、成敗でござる!

世が世ならそうなっているところ、平和の世の今は粛々と自分の業務に精を出すのみ。

そして依頼者ファーストでサービスを磨く。

そんなあいきん丸があなたの過払い金請求を全力でサポートして進ぜよう。

〇月〇日に依頼した場合、入金されるのはいつくらい?

最初に知っておきたいよね?

ここには、レイク過払い金請求の依頼から入金までのストーリーがわかる表があるよ!

「裁判なし」「裁判あり」を並列で載せてるからわかりやすい!

「調査完了まで」「和解成立まで」の時期も具体的にわかるように作ったよ!

裁判すると、これだけ入金額が変わるんだ、へえ~ってなるよ!

これでイメージもバッチリだね☆さっそくレイク過払い金請求のシミュレーション、いってみよう!

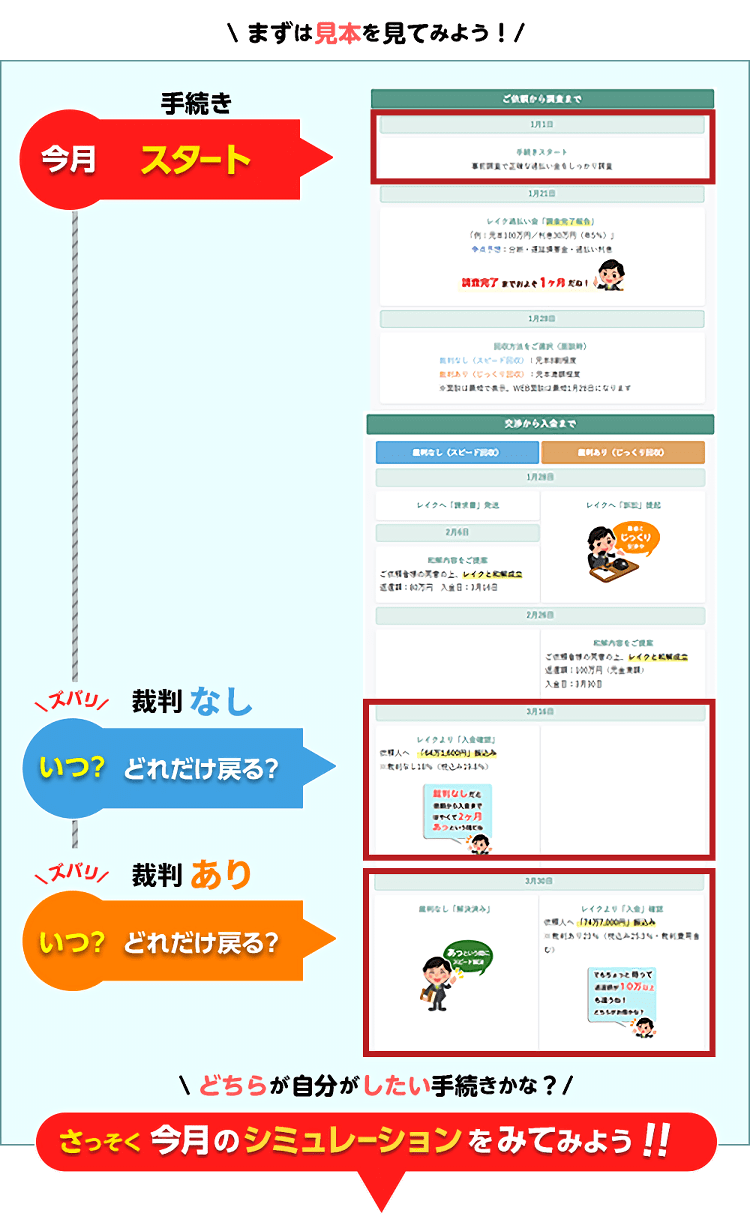

レイク過払い金請求はご相談からはじまり、診断→調査→交渉→和解→入金の流れとなり、最後に完了書類をわたして終了です。

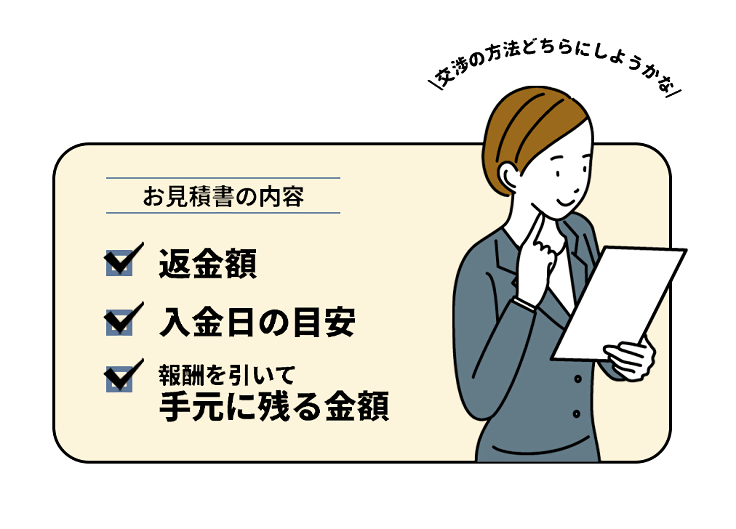

相澤法務事務所では、回収額や報酬を引いて手元に残る額、入金日の目安といった情報を文書にまとめてご報告します。

情報はすべてオープンなので、安心かつスッキリした気持ちでお任せいただけます!

ご依頼から入金までの流れはこちら。

(例)2026年1月1日にレイク過払い金相談を受任した場合をイメージ

| 1月1日 |

|---|

|

手続きスタート 事前調査で正確な過払い金をしっかり調査

|

| 1月21日 |

|

レイク過払い金「調査完了報告」 「例:元本100万円/利息30万円(年5%)」

|

| 1月28日 |

|

契約/調査結果とお見積書をご確認いただき、回収方法を選択 裁判なし(スピード回収): |

| 裁判なし (スピード回収) |

裁判あり (じっくり回収) |

|---|---|

| 1月28日 | |

|

レイクへ「請求書」発送 |

レイクへ「訴訟」提起  |

| 2月6日 | |

|

和解内容をご提案 ご依頼者様の同意の上、レイクと和解成立返還額:80万円 入金日:3月16日 |

|

| 2月26日 | |

|

|

和解内容をご提案 ご依頼者様の同意の上、レイクと和解成立返還額:100万円(元金満額) 入金日:3月30日 |

| 3月16日 | |

|

レイクより「入金確認」 依頼人へ 「64万1,600円」振込み※裁判なし18%(税込み19.8%)

|

|

| 3月30日 | |

|

裁判なし「解決済み」  |

レイクより「入金」確認 依頼人へ 「74万7,000円」振込み※裁判あり23%(税込み25.3%・裁判費用含む)

|

裁判なし→レイク担当と電話交渉のみ

裁判あり→訴訟の準備や出廷などで多少時間がかかる

無料調査が完了しましたら、調査結果とあわせてお見積書をご提示します。

これには、返金額、入金日の目安、報酬を引いて手元に残る金額などの情報を、裁判する場合としない場合に分けて明記しています。

交渉をどちらの方法にするか選択するうえでも非常に便利です。

ご不明な点がありましたら、契約前に何なりとご質問ください。

過払い金請求では初期費用がかからず、持ち出しゼロの完全成功報酬システムとなっています。

着手金も発生しませんし、調査費用もかかりません。

仮に調査後キャンセルしても、キャンセル料はかかりません。

過払い金の回収に成功してはじめて報酬が発生する仕組みです。

そのため、まとまったお金がなくても依頼や手続きに入ることができます。

入金日も交渉の材料としてレイクと争う

拙者は入金日の見通しにもこだわるでござる。

過払い金は「回収額」に目が向きがちだが、その支払いがいつ頃になるのかも重視しなければならない。

本来一月で入るのが半年になってしまったらどうする?

依頼者は困るだろう。

だから入金日も交渉の材料としてレイクと争うのでござる。

入金日の見通しを事前に明かさない事務所など、拙者からすればニセモノでござる!

聞かれなくても答えるのがプロフェッショナル。

拙者はこのようにホームページで明らかにし、依頼前にわかる仕組みを構築しているのでござる。

レイク過払い金2026年8月までの最新和解データを基に、実際の返還金額や平均値また解決するまでの期間を業務の進捗段階ごとに紹介。

| 取引履歴開示まで |

|---|

|

約14日~24日 |

| 受任日 | ||

|---|---|---|

|

1月15日 |

5月31日 |

8月20日 |

| 和解日 | ||

|

4月8日 |

10月17日 |

11月8日 |

| 回収日 | ||

|

6月6日 |

11月15日 |

12月13日 |

| 回収金額 | ||

|

23万円 |

37万円 |

60万円 |

| 入金日 | ||

|

11月11日 |

11月15日 |

12月11日 |

| 返金金額 | ||

|

18万4,460円 |

28万7,390円 |

44万8,200円 |

過払い金請求はどれくらい発生する?

過払い金発生の目安

「レイクに過払い金請求? そんなことするとブラックリストに載っちゃうぞ?」

こんなのはただの都市伝説だからね!

断っておくけど、レイク過払い金請求に怖がるほどのデメリットもリスクもないよ!

完済していればの話だけどね!

もう少しで完済できそうなら、ちょい踏ん張ってきれいにしてから請求するほうがいいかも?

なんでそう親身になるの?司法書士の先生がそこまで気にすることないじゃん、報酬もらえればいいんだからさ、だって?

その先イヤな思いをしてほしくないからだよ!

なるべく笑顔で手続きを終えてほしいからね!

だからあいきんくんは完済後請求をおすすめするよ!

レイクに過払い金請求したと同時にレイクカードは解約となります。

もうすでに支払いを終え、レイクカードから遠ざかっている方にとって、この点はさほど気にならないかと思います。

将来的にレイクカード利用の再開をご希望の場合は、少し不便かもしれません。

しかし、レイク以外のキャッシングカードの審査や利用には困らないはずですので、そちらで検討してみてください。

ブラックリスト登録とは、債務整理や返済の遅延をしたときにその情報が信用情報機関に登録される状態のこと。

その後キャッシングやクレジットカード、各種ローンサービスの審査が不利になるわけですが、この話はそもそも完済過払い金請求であれば無関係です。

レイクに請求してアコムやプロミスの利用ができなくなるわけではありません。

たとえ利用できないとしても、それは過払い金請求のせいではないといえます。

ただひとつ注意してほしいのは、レイクと合併した旧カードの分も返し終わらないと完済扱いにならないという点。

たとえば旧コーエークレジットは現在レイクカードと合併しており、契約内容などもレイクに引き継がれています。

レイクに引き継がれた旧コーエークレジットの返済分が残っている方はすべて返し終わってからの請求が無難です。

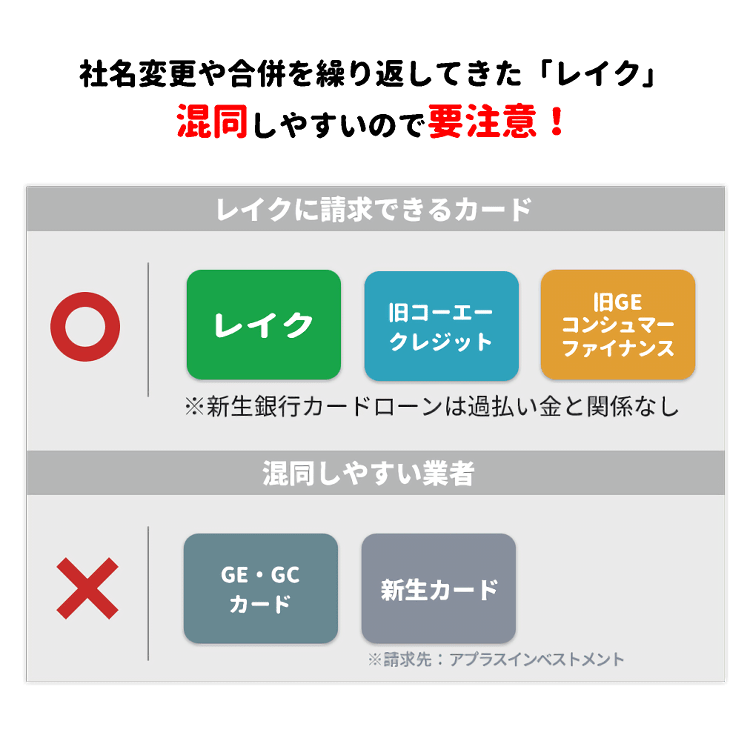

レイクは社名を変えたり、いろんなカードと合併したり、変遷を繰り返してきたキャッシングカード。

「GEコンシュマーファイナンス」「新生フィナンシャル・レイク」などと名乗ったりしたこともありました。

現在は「レイク」で通っていますが、古くからのユーザーからすれば過去の名称と混同したり区別が付きにくかったりすることも多いかと思われます。

自分の対象カードはレイクなんだろうか? それとも別会社のカードなのか? など。

レイクに請求できる過払い金カードは現在、「旧コーエークレジット」「旧GEコンシュマーファイナンス」。

なお、「新生銀行カードローンのレイク」で通っていますが、カードローンは過払い金と関係ありません。

ワンポイント

●GE・GCカード

→以前は「新生カード」への過払い金請求でした。

●新生カード

→現在、「アプラスインベストメント」が請求先となります。

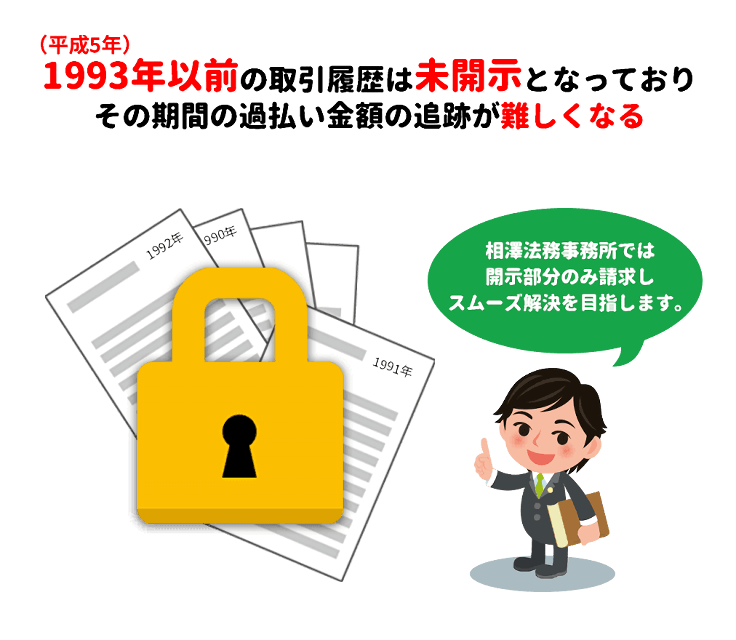

過払い金額の算定に欠かせない取引履歴ですが、レイクの場合、期間によって未開示の部分があります。

現在、レイク取引履歴の開示部分は平成5年(1993年)以降となります。

(※最近は1990~1993年の一部データが開示されるケースもあります)

つまりそれ以前の古い取引に関してはブラックボックス状態で、過払い金額の追跡が難しくなるわけです。

昭和からレイクと取引がある方など一部で影響が出ることになります。

1993年以前に多くのレイク取引がある人はデメリット

今ですと、平成5年以前から長くレイクと取引されて過払い金が発生している人はそう多くないかもしれません。

当然ですが、グレーゾーン金利時代の取引年数が長い人ほど、過払い金は高額となります。

たとえば昭和57年(1982年)~平成24年(2012年)までの30年間レイクと取引があったとしても、取引履歴が開示されるのは、そのうちの19年間となります。

確かにこれだけでも多額の過払い金が発生しますが、消失したデータ11年間分の過払い金が返金されないとなれば、大きなデメリットです。

しかも、昭和の頃の金利は29%以上のケースが多く、その差額は何百万円にも達するかもしれません。

なお、未開示部分の過払い金を算出するとなれば推定計算の必要があり、その根拠を巡って裁判で争うことになります。

相澤法務事務所としては、レイク取引履歴の開示部分のみ請求し、スムーズ解決を目指します。

吸収された旧カードの借金までしっかり返す

名前をコロコロ変えてきた新生銀行のレイク。

どのカードがレイクに請求できるか、整理はついたでござるか?

少ないとは思うが、該当者もいると思うのであえて情報を載せたでござる。

自分は関係ないという方でも、意外とGEカード時代、旧コーエークレジット時代から使っていたかもしれないぞ? 覚えていないだけで。

吸収された旧カードの借金までしっかり返しておかないと完済扱いにならないから注意すべし。

ブラックリストに載らず、その後もクレジットカードやローンの利用も安泰となればこそ、満足度も高まる。

過払い金請求してよかった、と思って欲しいために拙者はこの必勝法にこだわっていく。

レイク過払い金の対応の変化を解説していくよ!

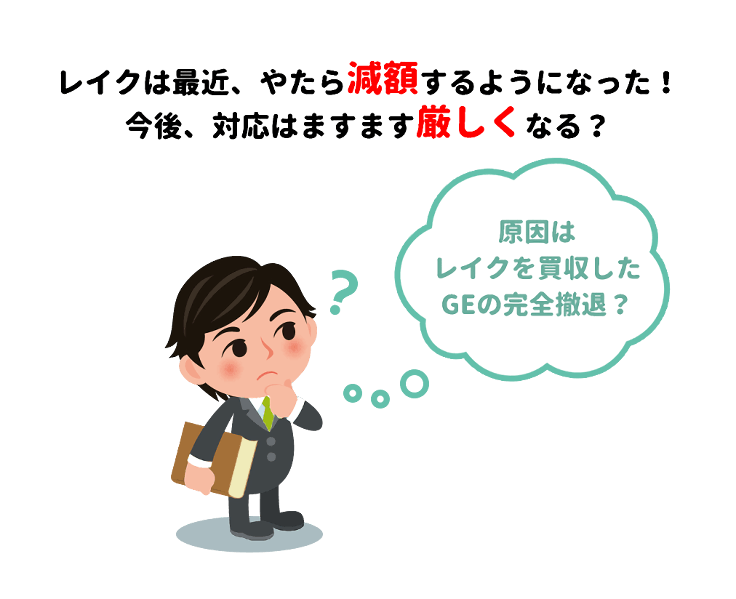

困ったことに、レイクは最近、やたら減額するようになった!

それには、レイクを買収したGEの完全撤退が原因かも?

過払い金返金にあてがわれた予算も、そろそろ底が尽きるといわれているよ?

今後、対応はますます厳しくなるのかな?

レイク過払い金請求がまだお済みでない方は、はやめに動いたほうがいいかもしれない!

ここでの情報を参考に今後の請求を検討してね!

かつて、レイクは消費者金融のなかでもっとも返還に前向きな過払い金業者でした。

裁判しなくても、過払い金元本100%・利息全額を返還してくれたわけですから、まさに破格の対応だったのです。

それが、2016年頃から、レイクの態度が硬化するようになります。

あれほど羽振りがよかったのに、裁判しないと元本の満額回収は困難、利息の返還になるとかなり抵抗を示すようになったのです。

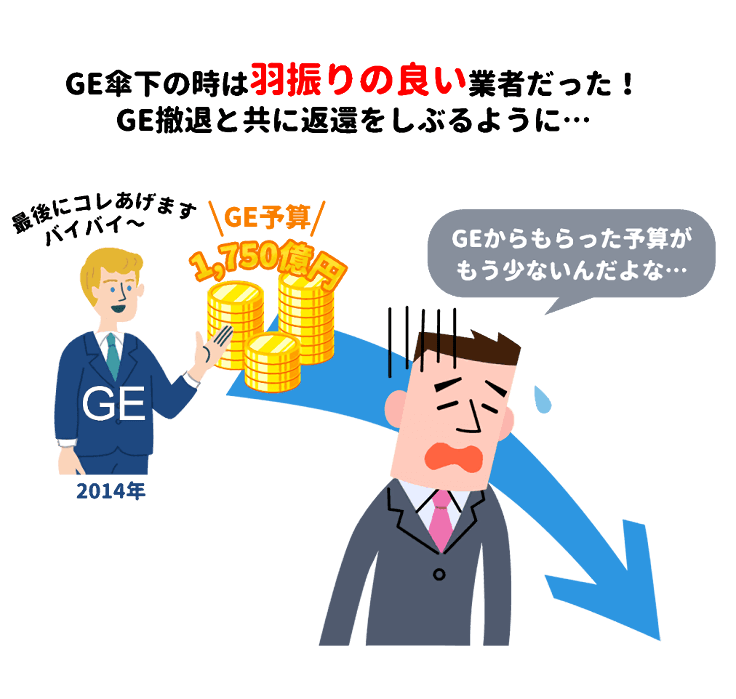

その動きの原因として、業界でささやかれているのが、「GEとの契約の打ち切り」です。

もともとレイクはGE傘下の消費者金融でしたが、過払い金騒動によるGE撤退で経営権が新生銀行へ移行しました。

その際、「今後レイクで発生した過払い金損失はしばらく元オーナーのGEが負担する」との契約を締結。

これは事実上、GEによる過払い金の返還金立て替えを意味しました。

2014年、「1,750億円を一括で払う」ことを条件に、上記契約が打ち切りとなります。

GEとしては、過払い金予算を“手切れ金”としてレイクにわたしたのでしょうが、この予算が尽きるのが当時の過払い金返還損失水準で、「5.2年分」との試算でした。

つまり、レイクのあの羽振りのよさは、GE予算があればこそで、それが尽きればどう転ぶかわからないという問題が隠れていたのです。

そして現在、その予算が尽きかけているために、レイクが返還をしぶるようになった、といわれています。

『新生銀行ビジネスハイライト』の情報を参考にすると、GE予算は2019年に資金ショートとなるはずでした。

| 2014年 | 2015年 |

|---|---|

| 返還額 | |

|

420億円 |

396億円 |

このまま減り続ければ・・・

2026年現在、レイクの返還率は上記で示したとおりですが、いずれ予算が枯渇するのは避けられず、その際のレイクの対応が注目されます。

とはいえ、過払い金は勝ち試合ですので、裁判すれば過払い金元金100%の回収も難しくありません。

後は、アイフルなどのように逆訴訟などの時間稼ぎ戦術を使ってこないか、注視したいところです。

レイクの特徴、今後予想される出方に気を配りつつ、臨機応変に対処

キャッシング業者は過払い金返還対応だけやっているわけではないので、すべての予算をそこに回せないのは当然の話。

レイクの場合、あらかじめ組まれた予算があり、それが尽きる寸前と見える。

尽きてレイクが死に物狂いで抵抗をはじめたとき、拙者はどう出るか?

闇雲に裁判を打てばよいものではないし、妥協するだけでも依頼者が泣くだけ。

賢者型らしく、柔軟にバランスよく立ち回ることが重要でござる。

レイクの特徴、今後予想される出方に気を配りつつ、臨機応変に対処していきたい。

ガチガチの法律脳だと、この臨機応変が難しいのだ。

拙者はこれまでも、ニーズの変化や時代の流れに合わせ、その時々にもっともふさわしいと思われる方法で対処してきたつもりだ。

レイクの変化にも、うまく対応していくから安心してほしい。

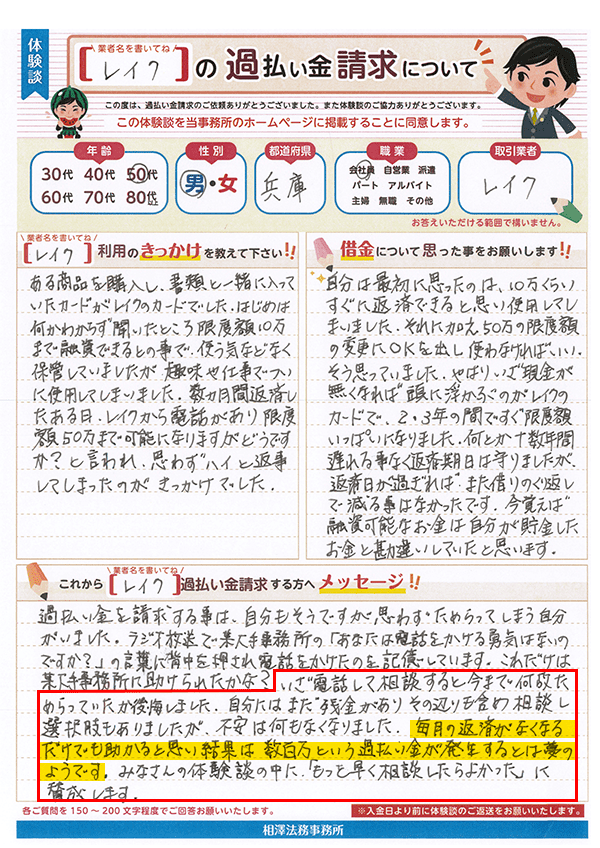

何度も借り入れと返済を繰り返していましたが、戻ってくるお金がある事に驚きました。私の場合は60万近いお金でしたので、過払い金で心当たりがあれば、絶対に計算だけでもしてもらったほうが良いと思います。全額返済していれば期間が長ければ返ってくる可能性は高いと思います。

レイクは大きなところで(新生銀行グループで財政が安定している)と書いてあったので期待していました。裁判なしと裁判ありを自分で選ぶのですが、私は日数がかかっても戻ってくる割合100%の裁判ありを選びました。レイクに関しては、裁判なしもありもさほど日数は変わらないのかな?と思います。それなら裁判ありの100%をお勧めします。

色々デメリットがあるんじゃないかと一歩踏み出せずにいる方へ!!(私もそうでした!)大丈夫です!周りの人(家族・職場)には絶対バレません。思っているよりも大きな金額が返ってきます!(個人差はあると思いますが)完済していれば信用情報に影響はありません!心配なことは質問すれば全てわかりやすく答えてくれました!手続きも本当に簡単だし、待っているだけで、私は最初の相談から3ヶ月以内に振り込みでした。

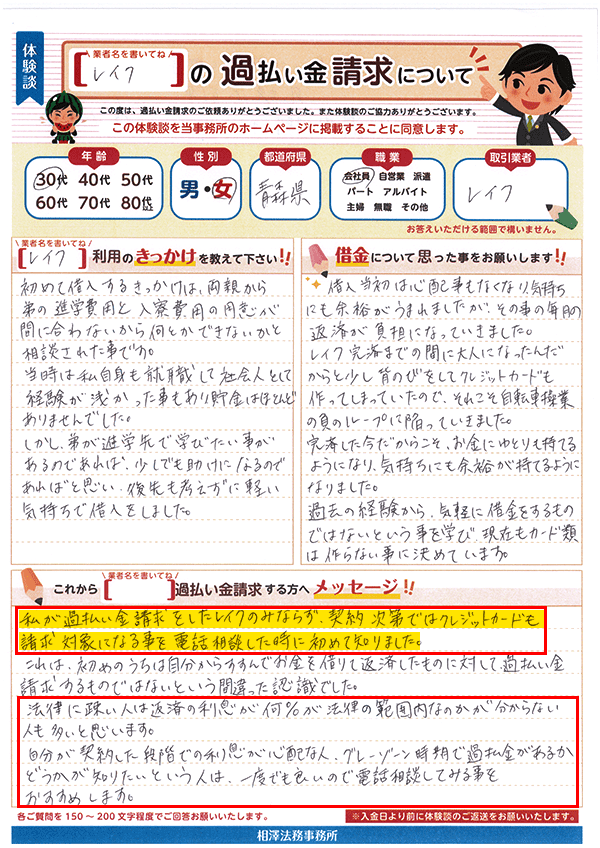

私が過払い金請求をしたレイクのみならず、契約次第ではクレジットカードも請求対象になる事を電話相談した時に初めて知りました。(略)法律に疎い人は、法律の範囲内の金利は何%か分からない人も多いと思います。自分が契約した段階での利息が心配な人、グレーゾーン時期で過払い金があるかどうかが知りたいという人は、一度でも良いので電話相談をおすすめします。

いざ電話して相談すると今まで何故ためらっていたか後悔しました。自分にはまだ残金がありその辺りも含め相談し選択肢もありましたが、不安は何もなくなりました。毎月の返済がなくなるだけでも助かると思い結果は数百万という過払い金が発生するとは夢のようです。みなさんの体験談の中に、「もっと早く相談したらよかった」に賛成します。

※2026年8月現在