執筆: 司法書士 相澤 剛 更新

クレジットカードのキャッシングは過払い金の返金対象!

ショッピングリボは過払い金返金の対象ではありません!

過払い金が発生するカードはアコム・プロミス・レイクなどの消費者金融だけでなく、エポス・セゾン・ニコスなどのクレジットカードのキャッシングも対象になるケースがあります。 なお、クレジットカードのショッピングリボ部分に関しては、以前から利息が低く、過払い金の返金対象にはなりません。

クレジットカードの過払い金を請求する場合は、キャッシング専用の消費者金融カードと違い、ショッピング利用分の取り扱いなど注意点があります。以下では、代表的なクレジットカードで過払い金の発生が見込まれる可能性がある会社と請求する際の注意点を説明していますので参照してください。

【番外編】クレジットカード用の奥義

過払い金問題が浮上した2006年~2007年あたりから、クレジットカード各社ともに法定内の利息(法律で許可されている上限利息)契約に切り替えたため、2007年以降の取引に関しては、原則過払い金は発生しません。

大手業者であれば請求先がはっきりしているため交渉の余地があるが、マイナーな業者だと現在倒産している可能性もあり、請求先がはっきりしていないと請求する余地がない。

注意!

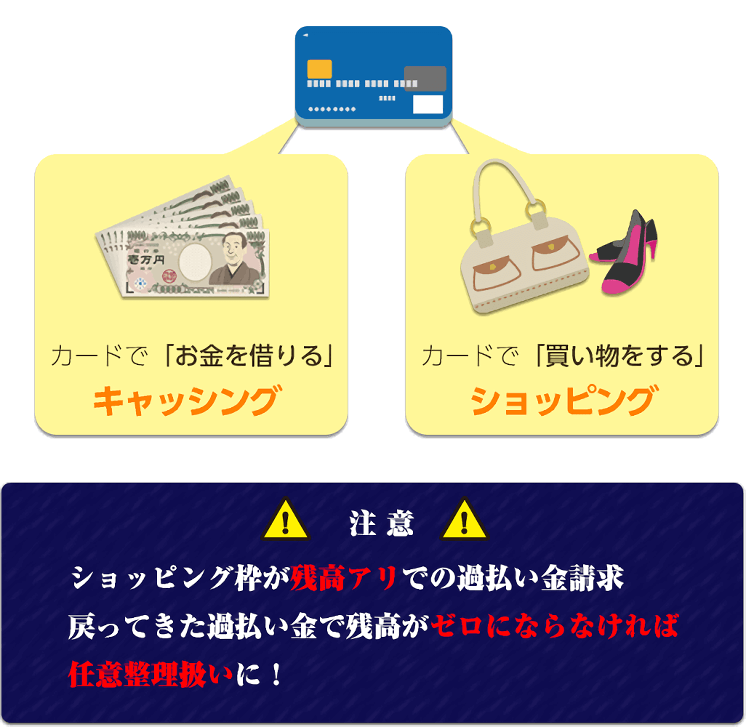

過払い金の請求ができる取引は、キャッシング部分であり、ショッピングリボに関しては金利が低いため、過払い金は発生しません。

また、過払い金を請求する場合、キャッシング部分のみ請求することはできないので、ショッピング利用分が残っている場合はご注意ください。

| 裁判なし 【スピード回収コース】 |

裁判なし 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

元金約100% + α |

| 回収期間 | |

|

約2~3ヶ月 |

約6~7ヶ月 |

お問い合わせ先03-3383-0101

開示期間の目安約11日~17日

金利改定前の対象期間~2007年3月15日まで

改定前金利27%

特徴裁判なしでも元金満額+α利息も返還してもらえる

2026年現在、クレジットカードで過払い金の請求件数が一番多い業者といってよいのがエポスカード(旧丸井・マルイ)です。

エポスカードで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。エポスカードの当時の利息は27%の方が多いです。

※なお、マルイ系列のゼロファースト(エポスと合併予定)も過払い対象です。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

元金約100% + α |

| 回収期間 | |

|

約3~4ヶ月 |

約5~7ヶ月 |

お問い合わせ先0120-24-8376

開示期間の目安約20日~27日

金利改定前の対象期間~2007年7月13日まで

改定前金利24%~29%

特徴UCカードの過払い金請求もクレディセゾンとなり、金利改定前の対象期間は2007年6月10日以前で改定前金利は27.8%となります。

セゾンカードで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。セゾンの当時の利息は24%~29%前後の方が多いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

元金約100% + α |

| 回収期間 | |

|

約8~9ヶ月 |

約6~8ヶ月 |

お問い合わせ先03-5275-0211

開示期間の目安約13日~18日

金利改定前の対象期間取引履歴に対象期間の明記無し 2007年3月まで?(⇒オリコに問い合わせれば各取引の利率を教えてもらえる・対象期間は一律ではない)

改定前金利25%~27.6%

特徴裁判したほうが早く回収できる傾向にあります。

オリコカードで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約90% |

元金約100% + α |

| 回収期間 | |

|

約3~4か月 |

約5~7か月 |

お問い合わせ先①MUFGカード(MasterCard®・Visa・JCB)

0570-050-535

②MUFGカード・アメリカン・エキスプレス®・カード

0570-050-558

③DCカード

03-3770-1177

④NICOSカ-ド、マイベストカ-ド、三菱UFJニコスロ-ンカ-ド

03-5940-1100

⑤協同カ-ド

0570-550-284

開示期間の目安約25日~67日

金利改定前の対象期間2007年3月まで

改定前金利19%~29%

特徴ニコスは合併の影響により、複数のニコスカードを利用している方が多く、その場合はすべてのカードが手続きの対象になりますのでご注意ください。

ニコス(旧日本信販など)で2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。ニコスの当時の利息は19%~29%前後の方が多いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

元金約100% + α |

| 回収期間 | |

|

約3~4か月 |

約5~7か月 |

お問い合わせ先03-5638-3222

開示期間の目安約18日~54日

金利改定前の対象期間~2007年9月1日まで

改定前金利28.8%

特徴セディナはSMBCファイナンスサービスと2020.7.1に合併、合併新会社名は、「SMBCファイナンスサービス株式会社」になりました。セディナは「旧OMC」「旧セントラルファイナンス」「旧クオーク」が合併して誕生した会社で、手続きをする場合はすべてのカードが対象となり、一部のカードのみの手続きはできないので注意が必要です。

セディナで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。セディナで代表的なOMCカードの当時の利息は28%前後の方が多いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

元金約100% + α |

| 回収期間 | |

|

約5~6か月 |

約5~7か月 |

お問い合わせ先048-633-0360

開示期間の目安約19日~56日

金利改定前の対象期間~2007年3月10日まで

改定前金利25.6%~29%前後

特徴裁判するほうが入金ははやくなる可能性があります。

イオンカードで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。イオンの当時の利息は29%前後の方が多いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約90% |

- |

| 回収期間 | |

|

約2ヶ月半~3ヶ月半 |

- |

お問い合わせ先0120-04-2000

開示期間の目安約31日

金利改定前の対象期間取引履歴に対象期間の明記無し 2007年以前?

改定前金利22%~29%前後

ニッセンマジカルカードで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。ニッセンの当時の利息は29%前後の方が多いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約90% |

元金約100% + α |

| 回収期間 | |

|

約3~4か月 |

約5~7か月 |

お問い合わせ先0570-008-789

開示期間の目安約16日~20日

金利改定前の対象期間取引履歴に対象期間の明記無し 2007年以前?

改定前金利21%~29%前後

特徴キャッシング専用のアプラスパーソナルローンも過払いの対象です。(アプラスパーソナルローンは2021.7.1に吸収合併され、アプラスインベストメントに事業を承継されています)

アプラスカードで2007年以前にキャッシングをしていた場合は過払い金発生の可能性が高いです。アプラスの当時の利息は21%~29%前後の方が多いです。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約60% |

- |

| 回収期間 | |

|

平均6ヶ月半~12ヶ月 |

- |

お問い合わせ先048-776-5476

開示期間の目安約1~2か月

金利改定前の対象期間~2010年6月

改定前金利28.9%

特徴ベルーナでお客様から問い合わせがあることが多い⇒株式会社ベルーナは、 平成24年10月1日をもって、ファイナンス部門である 「ベルーナノーティス」 事業を100%子会社である株式会社サンステージに会社分割 (吸収分割) しております。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約4ヶ月 |

― |

お問い合わせ先022-208-9243

開示期間の目安約2~3か月

金利改定前の対象期間2006~2007前後※取引ごとに時期が違う為無料診断で確認をすることをおすすめします。

改定前金利23.4%~27.43%

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金100% + α 利息半分 |

― |

| 回収期間 | |

|

約4~6ヶ月 |

― |

お問い合わせ先096-324-6611

開示期間の目安1~2か月

金利改定前の対象期間~2007年5月

改定前金利1回払い 16.8%

アドオン取引 平成9年6月~同11年6月の期間 22.25%~34.25%

リボルビング取引 平成9年6月~平成19年5月の期間 28.8%

平成19年6月~18.0%

特徴引き直し計算してくれる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約4~6ヶ月 |

― |

お問い合わせ先093-521-7211

開示期間の目安約1~2か月

特徴引き直し計算してくれる

一回払い部分が時効の主張あり

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約4~7ヶ月 |

― |

お問い合わせ先0166-22-1434

開示期間の目安約4~5ヵ月

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息半分 |

― |

| 回収期間 | |

|

約4ヶ月 |

― |

お問い合わせ先054-252-7187

開示期間の目安平均1ヵ月

金利改定前の対象期間~2007年8月28

改定前金利2007年3月16日~2007年8月28日の借入が 29.2%

2007年12月27日以降の借入は18%

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約5~6ヶ月 |

― |

お問い合わせ先011-219-2583

開示期間の目安平均3ヵ月

金利改定前の対象期間~2007年12月

特徴利率別の履歴を出してくる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約80% |

― |

| 回収期間 | |

|

約3~4ヶ月 |

― |

お問い合わせ先03-5665-0760

開示期間の目安平均1~2か月

金利改定前の対象期間~2007年7月

改定前金利年利率2007年7月請求分まで年利率24.0%

2007年8月請求分より年利率 18.0%以下

特徴履歴開示が有料(2022年4月1日受付分よりお一人様1回あたり1,650円 該当なしでも同額) 履歴も仕様上決済日が載らない形のものがあったり(15日締め10日払いでの計算をする)、メンバーズローン(法定内)の取引と混ざった形の履歴を出してくるため計算に数日かかる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息半分 |

― |

| 回収期間 | |

|

約3~4ヶ月 |

― |

お問い合わせ先0587-24-9140

開示期間の目安平均1~2か月

金利改定前の対象期間~2010年6月10日

改定前金利カードにより違うが、主なUCSカードでは

キャッシング18.00% (2007年3月15日まで27.80%)

キャッシングリボ18.00% (2010年6月10日まで27.80%)

特徴キャッシングリボのみの返還

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約5~7か月 |

― |

お問い合わせ先093-663-1806

金利改定前の対象期間~2008年9月26日

改定前金利29.2%

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100%+ α 利息約40% |

― |

| 回収期間 | |

|

約10ヶ月~1年 |

― |

お問い合わせ先011-221-8400

開示期間の目安2~3ヶ月

特徴アドオン方式とリボルビング方式に分けた履歴を出してくる、アドオン方式については時効を主張してくる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約70% |

― |

| 回収期間 | |

|

約4~6ヶ月 |

― |

お問い合わせ先03-6683-3161

開示期間の目安2~3ヶ月

特徴引き直し計算してくれる

提案の際遅延計算してくる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α利息約100% |

― |

| 回収期間 | |

|

約3~4ヶ月 |

― |

お問い合わせ先029-227-7731

開示期間の目安約1ヶ月

金利改定前の対象期間~2006年9月

改定前金利27.8%

特徴ご利用代金明細書の形で開示してくる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約5~6ヶ月 |

― |

お問い合わせ先092-761-7045

開示期間の目安約1ヶ月

金利改定前の対象期間~2007年3月

改定前金利28.8%

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息100% |

― |

| 回収期間 | |

|

約2~3ヶ月 |

― |

お問い合わせ先03-6747-4009

開示期間の目安約1ヶ月

特徴引き直し計算してくれる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息約60% |

― |

| 回収期間 | |

|

約3ヶ月 |

― |

お問い合わせ先0570-097-100

開示期間の目安約1ヶ月

特徴履歴に利率が書いていない

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息約20% |

― |

| 回収期間 | |

|

約6~8ヶ月 |

― |

お問い合わせ先0942-32-1222

開示期間の目安約3~4ヶ月

金利改定前の対象期間~2007年6月

改定前金利28.8%

特徴分断の主張はしてくる

包括クレジット契約(過払い出る)とローン専用カード契約(過払い出ない)がある

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約90% |

元金約100% + α 利息半分 |

| 回収期間 | |

|

約4~5ヶ月 |

約6~8か月 |

お問い合わせ先086-903-0660

開示期間の目安約1ヶ月

金利改定前の対象期間~2007年

改定前金利28.8%

特徴2021年(令和3年)4月1日から全日信販の金融商品に関する事業をアプラスインベストメント(アプラスインベストメント岡山カスタマーセンター)へ承継

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息半分 |

― |

| 回収期間 | |

|

約3~5ヶ月 |

― |

お問い合わせ先06-6377-6452

開示期間の目安約1ヶ月

金利改定前の対象期間~2007年12月10日

改定前金利27.74%

特徴履歴を利率別に開示してくる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息半分 |

― |

| 回収期間 | |

|

約3~4ヶ月 |

― |

お問い合わせ先025-365-3314

開示期間の目安約1ヶ月

特徴履歴に利率書いていない

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% |

― |

| 回収期間 | |

|

約2~3ヶ月 |

― |

お問い合わせ先089-923-2401

開示期間の目安約1ヶ月

特徴履歴に利率書いていない 任意での決済が下りる限界の金額が、【最終取引日の】【充当元金と充当利息合計】裁判でないと請求日までの利息返還はできない。

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息約100% |

― |

| 回収期間 | |

|

約3~4ヶ月 |

― |

お問い合わせ先0859-35-1719

開示期間の目安約1~2ヶ月

特徴履歴に利率書いていない

一括は時効の主張をしてくる

| 裁判なし 【スピード回収コース】 |

裁判あり 【じっくり回収コース】 |

|---|---|

| 返還割合 | |

|

元金約100% + α 利息約100% |

― |

| 回収期間 | |

|

約2~3か月 |

― |

お問い合わせ先03-6758-7700

開示期間の目安約1~2ヶ月

金利改定前の対象期間~2007年4月

改定前金利27.8%

特徴リボと一括の一連で請求書を出したところ、一連は認められないとのこと。一括なら元利の満額を払えるとのこと。

キャッシングの過払い金のみ返還してくれるわけではないため、ショッピング利用分を完済した状態を確認してください。仮にショッピング利用分が残った状態で手続きすると過払い金請求ではなく、債務整理扱いとなるケースもありますのでご注意ください。

事前に引き落とし先の変更をお願いします。変更をしていないと売り上げが確定するまで、業者との和解交渉が進められませんのでご確認ください。

合併などの影響により、例えばニコスで複数のカードを利用しているケースですと、原則すべてのカードが手続きの対象となります。1枚だけ手続きなど分離してはできませんので、事前にご確認ください。

手続きする際の注意点

クレジットカードの過払い金請求は、キャッシング専用カードが中心の消費者金融業者と違い、ショッピング枠(visaなど)がある影響で、手続きする際には注意が必要です。

オリコやアプラスなどで、目的ローン(車のローンなど)を別途契約しているケースなどにも注意が必要です。

過払い金請求をすることにより、原則利用していたカードは解約扱いとなりますので、今後同じカードの使用が出来なくなります。

※なお、請求した業者に新たにカードを申し込んで再審査の上再発行されるケースはあるようです。

セゾンファンデックス・セブンCSカード・ワイジェイカード(PayPayカード)・出光クレジット・ビューカード・ジャックス・トヨタファイナンス・ゆめカード ・など

※過去5年での実績

マネー社会の優等生・クレジットカード。

居酒屋やデパート、はたまた航空会社の窓口にて、サッと取り出しピッと差し込んで支払い完了、さっそうとレジカウンターをあとにできるこのアイテムは、社会人のステータス・シンボルといってもいい。

そんなクレジットカードも、以前は消費者金融と同じく高金利が当たり前、当時エポスやセゾン、オリコを利用していたユーザーは過バライ金の対象でござる。

クレジットカードの過バライ金請求の体験者は分かるかもしれないが、消費者金融のカードと比べ、ちょっと複雑でややこしい。

その原因は、同じカードに「ショッピング枠」と「キャッシング枠」が組み込まれていることにある。

基本、どのクレジットカードにもキャッシング枠が付いてくることが多い。

ショッピング枠はいわば「家」で、キャッシング枠はその家のなかにある「部屋」といえば分かりやすいだろうか。

クレジットカードを持っている人は、両方の借入枠を使って借金している人が多い。

だから、過バライ金請求時ではどちらの残高状態も確認する必要があるのだ。

拙者のコンテンツで幾度となく説明したとおり、過バライ金請求の対象はキャッシングのみ。

だから、「ショッピング枠は関係ないでしょ? キャッシング枠さえ返済終わっていたら完済扱いじゃないの?」と思われるだろうが、その認識は間違いでござる。

過バライ金請求したクレジットカードは、そのまま解約手続きに入る。

解約となる以上、ショッピング枠もキャッシング枠もきれいさっぱり残高0にしたほうが後々面倒にならない。

残高ありでの過バライ金請求もできなくはないのだが、戻ってきたお金で残りの借金がゼロにならなければ、任意整理扱いとなってしまう。

となればあとは信用情報機関に事故情報として登録(ブラックリスト)、その後ローン、クレジットの利用ができなくなるというお決まりのコースでござる。

ひとつのカードにふたつの借入枠が同居するクレジットカードでは、過バライ金請求の前に残高状態の確認を怠ってはならない。

なぜ、クレジットカードにはショッピング枠とキャッシング枠というふたつの借入枠があるのか?

それは、この両者が非常に相性がよいからでござる。

「今月はクレジットで買い物、いっぱいしちゃったな、古い家電製品も取り換えたし、新しいパソコンも買ったし、これからはじまる新生活にウキウキ・・・あっ! 今月末友達の結婚式に呼ばれていたんだった! どうしよう、お祝儀包みたくてもお金ないし・・・」

そこへクレジットカードの営業マン登場。

「大丈夫ですお客さま、クレジットカードのキャッシング枠を使えば、そんなピンチは何でもありません。現在お客さまのショッピング残高は20万円。このカードでは10万円までキャッシュで借入が可能、お祝儀にスーツ代、交通費、何なら二次会の飲み代に使ってもOK。これで思う存分、お友達の結婚式をお祝いできるじゃないですか」

「何て便利なクレジットカード! 持っててよかった!」

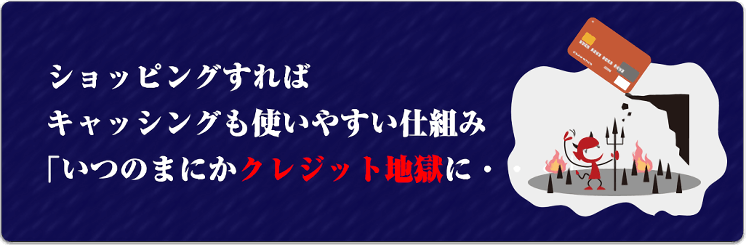

こんな調子で、いつのまにかキャッシング利用していた人は多いはず。

キャッシングもショッピングも、どちらも「お金を借りる」ことに変わりはない。

だからどちらか一方の借入枠を利用したら、もう片方の借入枠からお金を使うことも抵抗ないわけでござる。

先ほども説明したとおり、ショッピング枠という家のなかには、キャッシング部屋なる魅惑のお部屋があり、いつでも扉を開けて待ってくれている。

ショッピングすればキャッシングも使いやすい仕組みだから、「いつのまにかクレジット地獄に・・・」なんてことも起こるのでござる。

反対に、クレジットカードのキャッシング利用から、ショッピングにはまるケースもある。

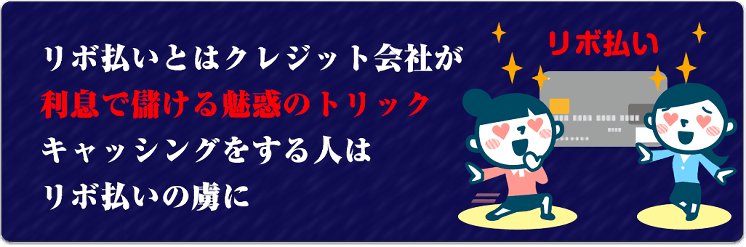

その入口は、「リボ払い」だ。

リボ払いを利用するとなかなか完済までたどり着かないため、過バライ金請求する人は注意してほしい。

ここで、リボ払いについて詳しく触れておこう。

クレジットカードの支払いは、大きく「一括払い」と「リボ払い」に分かれる。

一括払いはその名のとおり、購入した洋服やバッグの支払いを一括で済ませること。

1回払いで済むため、金利手数料などはかからず、負担も少ない支払い方法といえる。

対してリボ払いは、月々の支払い額を指定して返済する方法。

毎月の返済額は一定だが、返済期限は決められていない。

最初一括払いで契約しても、都合によりリボ払いに変更できるため、「あとからリボ」とも呼ばれる。

クレジットカード会社がリボ払いを推奨するのはいいが、ユーザー側からみても便利な面があり、つい利用してしまう人があとを絶たない。

「お気に入りのバッグ、10万円もしたけど思い切って買っちゃった。でも大丈夫、来月にはボーナスが入るし・・・ガーン、来月、勝負の合コンがあったのだ・・・面子は医者の卵に弁護士、エリート官僚、何これぜったい外せない! ああ、こんなんだったら一括払いなんかしなければよかった・・・」

例のごとくクレカの営業マンが現れて。

「お客さま、『あとからリボ』をご利用になられてはいかがでしょうか? このサービスではあとから分割払いに切り替えることが可能。しかもポイントまで付いてお得です。お支払いは10回でも20回でも構いません。ボーナスが入ったらそこで繰り上げ返済もできますよ」

「あとからリボ、なんてサイコーなの」

サイコーなわけがない、3回目以降の返済は元金の10%~15%の利息が付くから、ほとんどキャッシングするのと変わらないのだ。

たとえば10万円の10回払いで返すとなれば、合計11万円となり、利息分の1万円を余分に支払うことになる。

何が言いたいかといったら、キャッシングをする人はリボ払いに抵抗を感じず、簡単に利用する傾向にある、ということでござる。

つまり、クレジットカードのキャッシングユーザーは、ショッピングリボを利用してもおかしくはなく、それが過バライ金請求で障害の一因となりやすいのだ。

しかも、今月買い物の支払いなどは翌々月に上がってくるものだから、カードを解約できず、手続きを進めたくても進めない。

3ヶ月たっても請求が上がってこなければ、支払いが終了したとみていいだろう。

クレジットカードの過バライ金請求では、現在の利用状況や支払い状況をしっかり確認することが重要でござる。

クレジットカードのもうひとつの特徴は、ネットサービスや公共料金など、各種支払いに利用できる点だ。

携帯電話や電気・ガス・水道の料金、映画視聴やECサイト利用の代金支払いをクレジットカードで済ませている人は多いだろう。

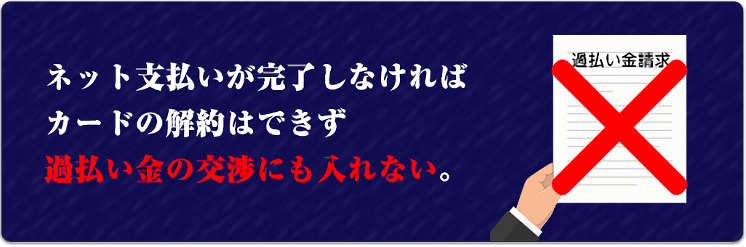

そして、その支払いが残っているがゆえに、過バライ金請求の手続きが前に進まず頭を抱えたことがある方も多いのではござらぬか?

たとえ定額300円程度のサービスでも、支払いが完了しなければカードの解約はできず、業者との交渉にも入れない。

そのため、請求手続きに入る前にサービスの解約をおすすめする。

ネットサービスの利用をストップし、支払いも済ませたうえでの請求なら、過バライ金交渉に支障はない。

公共料金の支払いは、別のカードか口座振替などの方法への切り替えで対処するしかない。

なお、ネット代金の引き落としはカード会社に問い合わせたところで詳細の確認は不可能。

サービス業者に問い合わせたくても、電話窓口がないケースが多く、メールで確認する場合は回答が寄せられるまで時間がかかり、もどかしいと感じるだろう。

こんな面倒がつきまとうのがクレジット過バライ金請求でござる。

事務所に依頼する前に、きちんと清算していつでも解約できる状態にしておくことをおすすめする。

ちなみに、過バライ金請求はカード解約後でもできるから、解約を済ませてから手続きに入るのも手でござる。

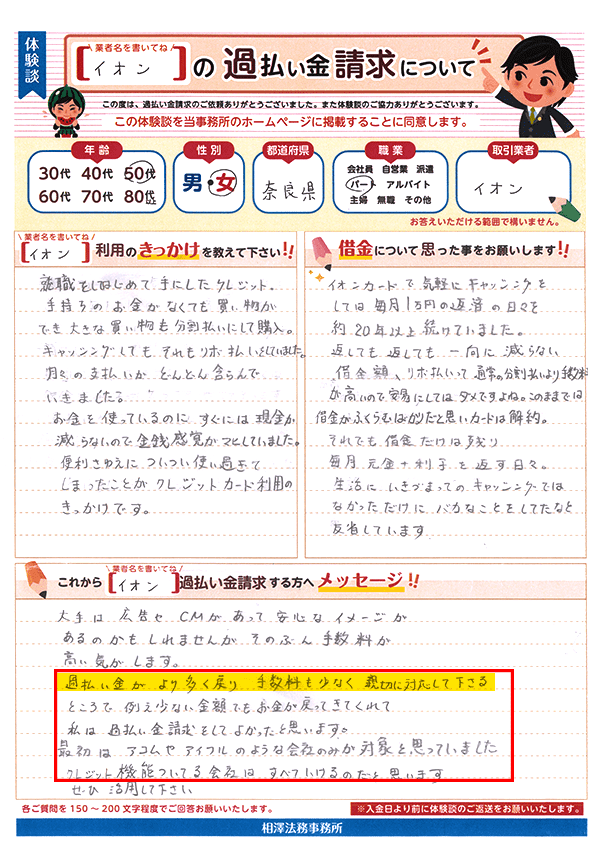

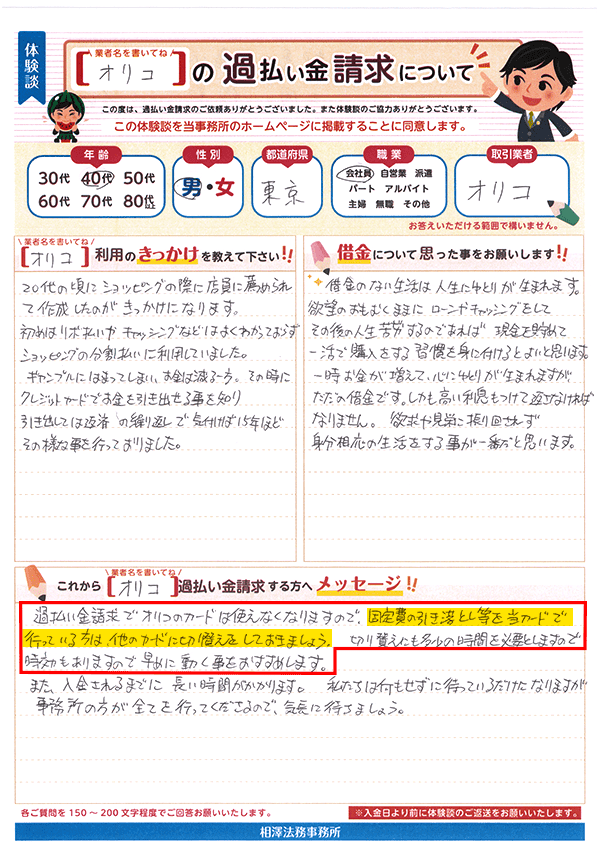

過払い金がより多く戻り、手数料も少なく親切に対応してくれました。例え少ない金額でもお金が戻ってきたので、私は過払い金請求をしてよかったと思います。

最初はアコムやアイフルのような会社のみが対象と思っていました。クレジット機能(クレジットカードでキャッシング機能が)ついてる会社は、過払い金が出てもおかしくないと思います

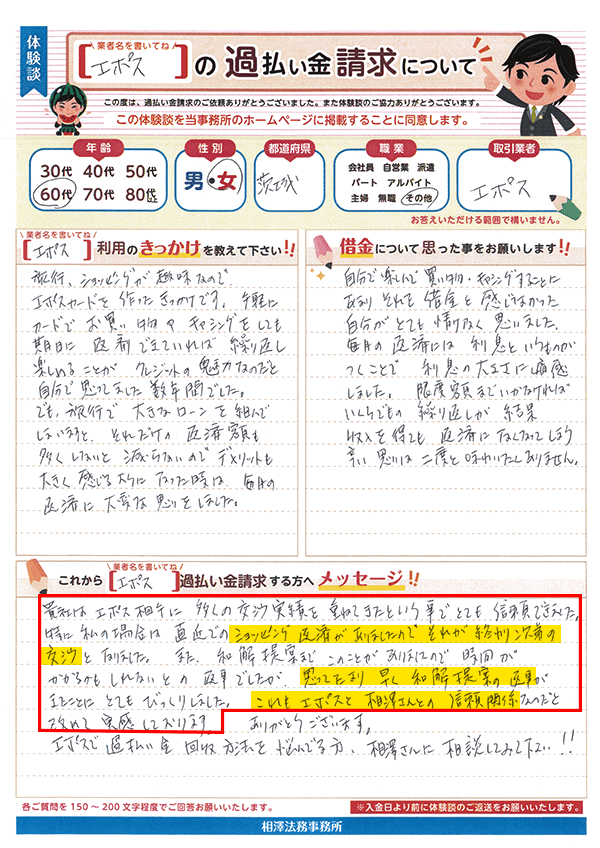

エポス相手に多くの交渉実績を重ねてきた相澤法務という事でとても信頼できました。特に私の場合は直近でのショッピング返済があり、それが終わり次第の交渉でした。また、それが理由で和解提案まで時間がかかるかもしれないとの返事でしたが、思ってたより早く和解提案の返事がきたことにとてもびっくりしました。これもエポスと相澤さんとの信頼関係なのだと改めて実感しております。

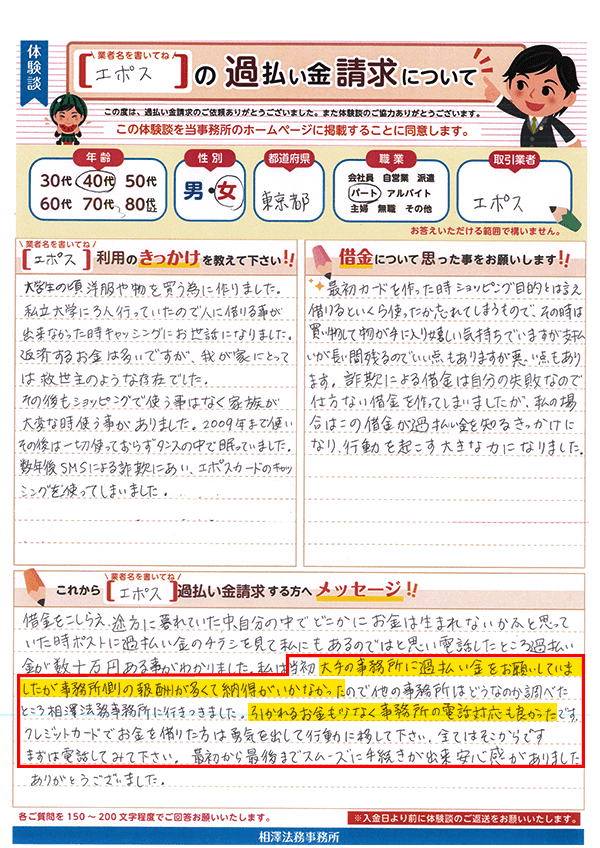

当初、大手の事務所に過払い金をお願いしていましたが、報酬が多くて納得がいかなかったので他はどうなのか調べたところ、相澤法務に行きつきました。引かれるお金も少なく電話対応も良かったです。

クレジットカードでお金を借りた方は、勇気を出して行動に移して下さい。私の場合、最初から最後までスムーズに手続きができ、安心感がありました。

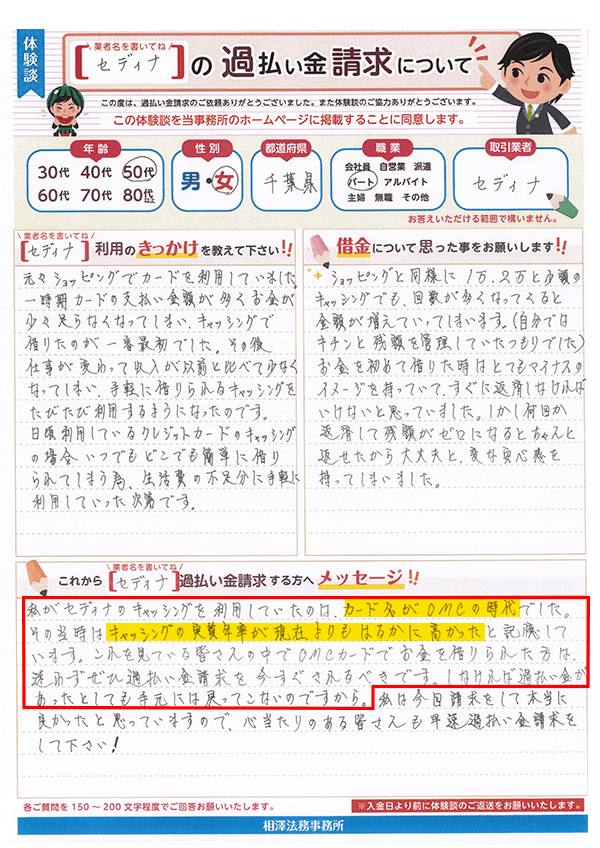

私がセディナのキャッシングを利用していたのは、カード名がOMCの時代でした。その当時はキャッシングの実績年率が現在よりもはるかに高かったと記憶しています。これを見ている皆さんの中で、OMCカードでお金を借りられた方は、迷わずぜひ過払い金請求を。しなければ過払い金があったとしても手元には戻ってこないのですから。

過払い金請求でオリコのカードは使えなくなりますので、当カードで固定費の引き落としを行っている方は、他のカードに切替えをしておきましょう。切り替えにも多少の時間を必要とし、また時効もありますので、早めに動く事をおすすめします。

※2026年8月現在