執筆: 司法書士 相澤 剛 更新

「和解」か「裁判」かで戻る過払い金額は変わる!

「裁判」のほうが「和解」より高額になりやすい!

依頼先によって「戻ってくる金額」や「期間」が違うのをご存知ですか?

相澤法務事務所では、業者ごとに過払い金回収の現状をリアルに公開。依頼者にとって最適な回収方法をご提示させていただきます。

そして任意交渉(裁判をせず交渉)又は裁判交渉(訴訟を提起して交渉)をご選択いただき、スムーズな早期解決を目指します。

裁判の奥義10

過払い金が発生した場合すんなり全額返してくれる業者もあれば、裁判をしないと返してくれない業者もあります。

2026年7月現在、100万円全額を返還してくれる業者は数少なく、100万円のうち50万円(半分程度)でしたらすぐに返せますといった具合です。また入金までの返金期間も交渉次第です。

| 以前 | 最近 |

|---|---|

| 任意交渉 | |

|

手続きが早い |

一部の業者を除き手続きは早い |

| 裁判交渉 | |

|

手続きが長期化 |

手続きが比較的早い |

以下、相澤法務事務所における各カード業者の返還率と期間(ご依頼から過払い金が戻るまで)をご紹介します。

※「+α」とあるのは過払い利息のことです。

| 和解 | 裁判 | ||

|---|---|---|---|

| 返還率 | 期間 | 返還率 | 期間 |

| アコム | |||

|

80%~ |

2~3ヶ月 |

100%+α |

4~6ヶ月 |

| プロミス | |||

|

90% |

3~4ヶ月 |

100%+α |

4~6ヶ月 |

| レイク | |||

|

80% |

2ヶ月 |

100% |

2~3ヶ月 |

| アイフル | |||

|

40~60% |

3ヶ月 |

100%+α |

8~12ヶ月 |

| CFJ | |||

|

50% |

3ヶ月 |

70~100% |

4~6ヶ月 |

| シンキ | |||

|

70% |

3ヶ月 |

100%+α |

8~12ヶ月 |

| 和解 | 裁判 | ||

|---|---|---|---|

| 返還率 | 期間 | 返還率 | 期間 |

| エポス | |||

|

100%~100%+α |

2~3ヶ月(※) |

ー |

ー |

| セゾン | |||

|

100% |

3~4ヶ月 |

100%+α |

5~7ヶ月 |

| オリコ | |||

|

100% |

8~9ヶ月 |

100%+α |

6~8ヶ月 |

| ニコス | |||

|

90% |

5~6ヶ月 |

100%+α |

6~7ヶ月 |

| セディナ | |||

|

100% |

4~6ヶ月 |

100%+α |

6ヶ月 |

| イオン | |||

|

100% |

6~7ヶ月 |

100%+α |

6~7ヶ月 |

| ニッセン | |||

|

90% |

3ヶ月 |

100%+α |

4~9ヶ月 |

| アプラス | |||

|

90% |

4~5ヶ月 |

100%+α |

6~8ヶ月 |

| ポケットカード | |||

|

100% |

11~12ヶ月 |

100%+α |

6~8ヶ月 |

| ゼロファース | |||

|

100% |

2~3ヶ月 |

100%+α |

6~7ヶ月 |

| 新生カード | |||

|

90% |

4~5ヶ月 |

100%+α |

6~8ヶ月 |

| ライフカード | |||

|

40~60% |

3~6ヶ月 |

100%+α |

8~12ヶ月 |

※エポスで利息返還をご希望の場合、期間は6~7ヶ月

現代のお白洲・裁判所―。

争う者同士を集め、主張を聞いて証拠を精査し、隙あらば「まあまあ」と和解をすすめて解決を手助けする。

拙者はこうみえて、争いごとは好まぬ。

だからこそ、裁判を上手に活用する。

そのほうが話もはやく、返還率も高いのだ

下手な事務所は裁判を避け、うまい事務所は裁判を利用する。

みんなが知りたい、使いたい「裁判の奥義」をここに披露する!

「裁判」と聞くだけで、何だか大ごとになりそうな予感・・・。

そんなイメージを持つ人は少なくない。

結論をいうと、裁判所は味方であり、訴訟は有効な手段でござる。

裁判所も、ひとつのお役所機関にすぎない。

「当事者同士が話し合って穏やかに解決」するための場。

「怖い」「愛憎」「ドロドロ」・・・。

普段接する機会がないから、イメージで語られるのは仕方ない。

拙者からすると、裁判所があるおかげで、いろんな問題が平和的に解決できることが分かる。

依頼者にとって、裁判所はどちらかというと「ホーム」でござる。

業者は、「アウェー」気分で弁護士(司法書士)と向き合い、裁判官の顔色をうかがうことに。

不利なのは業者のほうで、依頼者は大きく構えていればよいでござる。

国の機関をうまく味方につけて、お金を取り戻す。

裁判所があるからこそ、スムーズに解決する側面もあるのだ。

裁判所は怖いどころか、頼もしい味方。

ホームグラウンドで戦えるので、依頼者は安心。

「よし! 訴えてやる!」なんて構える必要はないでござる。

過払い金の裁判は、拍子抜けするくらい粛々と進行し、気づいたら終わっている。

もちろん、離婚問題のように長期化・ドロドロするような裁判もある。

しかし、過払い金はただ「法定利息との差額を返しなさい」といってもらうだけ。

返すべき額も、法律で決まっているから、争点がない限り、争う余地なし。

返還させるために、形式上裁判をしているに過ぎない、その程度でござる。

裁判は、証拠で決まる。

過払い金返還訴訟では、取引履歴ひとつあれば、すべてがはっきりする。

ここには、利息・取引期間・完済日などすべての情報が記載されている。

この取引履歴は業者から取り寄せたもの。

いわば自白と物的証拠が完全にそろった状態。

「これはお宅が用意したものですが、何か?」といえば、それで終わりでござる。

裁判を起こしても、基本的に業者ともめることはないでござる。

ただ、過払い利息や取引の分断に関しては、相手の主張にも一分の理がある。

拙者の事務所では、もめないために次の2点を重視する。

「利息は半額まで」

「長期(1年以上)の取引空白があれば分断を認める」

落としどころの明確化で、裁判の長期化は防げるでござる。

過払い金返還訴訟は事務手続きに等しい。

交渉上手な事務所に頼めば、分断があっても安心!

裁判交渉は、依頼先の弁護士・司法書士にすべて任せてよいでござる。

だからこそ、事務所選びは慎重に、情報を精査して行うべし。

一般人が裁判のための手続きや弁護など行うのは、とても大変。

だから、弁護士もしくは司法書士との間で委任契約を結び、すべてをお任せ。

依頼者は出廷の必要もなく、結果がくるまでおとなしく待つだけ。

法律の勉強もする必要はないし、仕事にも差し支えはない。

まさに、左うちわでお金が戻ってくる話。

委任状を書き、「すべてお任せします」といった以上、その結果を受け入れなければならない。

「任せても大丈夫」という確信を持てる事務所でなければ、依頼してはいけない。

過払い金返還訴訟は基本、勝ち試合。

しかし事務所の交渉力が弱ければ、十分回収できる保証はないのでござる。

黙っていても仕事してくれる事務所だと、安心できる

交渉の方針について説明を受け、共有することが何より大切。

そして、回収の見込みや期間、費用などきちんとオープンにしてもらう。

ここまですり合わせをしておけば、裁判に入っても安心して任せられるでござろう。

裁判はすべてお任せ。

情報をオープンにして方針も伝えてくれる事務所だと安心!

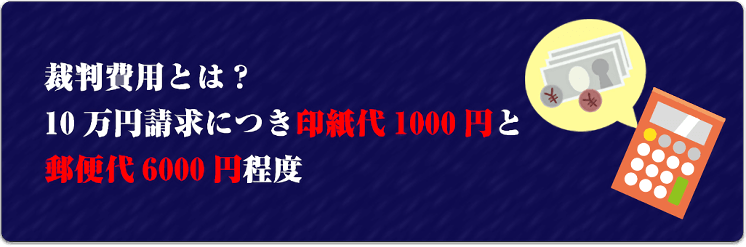

訴訟には印紙代や郵便代がかかるが、それほど高くはない。

ただ、事務所によっては「訴訟手数料」などを請求するところもあり、注意すべし。

裁判所によって違いはあるものの、10万円の請求につき印紙代が1,000円かかる。

それとは別に、郵便代が6,000円程度必要でござる。

100万円の過払い金がある場合は、実費16,000円程度。

ただし、裁判が予定通り開かれず途中で和解となれば、一部が返還される。

ほとんどの事務所では、実費は本人負担となる。

そのため、いくら安くても明細はきちんとみせてもらうべし。

なかにはいい加減な経理で済ます事務所もあるため、気を付けるべし。

ちなみに、拙者の事務所は実費もこちらが負担。

依頼者に成功報酬以外の余計な負担はさせない方針!

「訴訟手数料」と称して5万円を請求する事務所もある。

裁判しただけで1社あたり5万円も請求されたら、依頼者はたまらないでござる。

費用負担が増せば、満額回収できたとして取り分は少なくなる。

裁判費用に関しても、はじめのうちにきちんと質問し、疑問を払拭すべし。

裁判費用は惜しむなかれ。

良心的な費用の事務所を選べば安心!

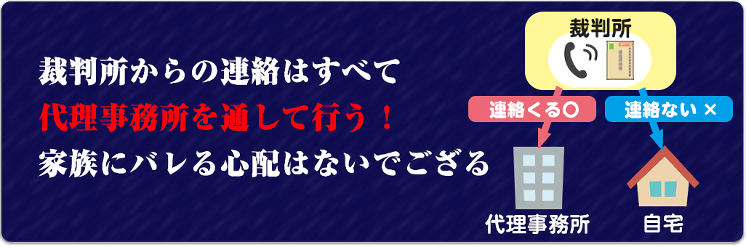

過払い金請求は、依頼先事務所がすべての窓口となる。

裁判所からの連絡や郵便物の受け取りも、事務所任せ。

しかし、場合によっては自宅に訴訟書類の一部が届く例外も。

裁判所からの連絡事項は、すべて代理事務所を通して行うほうが話がはやい。

借金を家族に隠している依頼者も、「訴えたらバレる?」とおびえる必要はなし。

個人情報も事務所できちんと管理。

基本的に、業者も事務所もあなたの立場を理解しているから配慮してくれる。

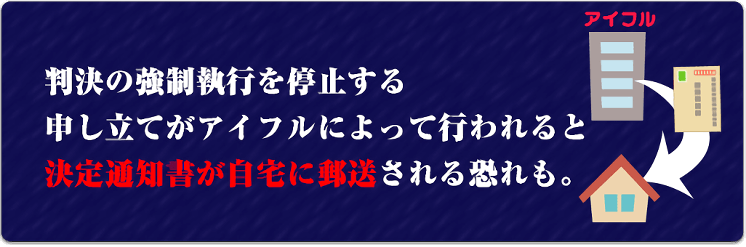

気を付けたいのが、アイフルとの訴訟。

過払い金元本の支払いもなかなか認めないアイフルは、一審判決を不服として控訴するケースが多い。

判決の強制執行を停止する申し立てがアイフルによって行われると、その決定通知書が自宅に郵送される恐れも。

このことを知らずにアイフルとガチンコでやりあうと、思わぬ展開になるから注意すべし。

アイフルが強硬姿勢で控訴までするのは、揺さぶりをかけるのが狙いだろう。

ここでアイフルを責めてもしょうがない。

大切なのは、そんな相手の手のうちを熟知する代理事務所を見つけること。

「ここまでやれば、向こうはこうくるだろう」という出方を知る拙者は、それに応じて攻め方を変えるようにしている。

つまり、アイフルとは正面から争わず、適当なところで妥協点を一致させる。

「あまり大ごとにしたくない」という依頼者は、これで助かる。

「いや徹底的に争ってくれ」という方には、別の事務所をおすすめしている。

裁判所とのやり取りは事務所に一任。

アイフル相手でも出方を知り上手に対応すれば安心!

過払い金は、任意交渉より裁判で争ったほうが戻りがよいでござる。

だから、拙者などは早くから裁判に出る姿勢を見せて主導権を握っていく。

裁判したほうが、業者も折れやすくなり、回収の条件もよくなる。

終始こちらペースで進めるためには、訴状をちらつかせる作戦が有効でござる。

そのほうが、任意交渉の結果もよくなる。

回収額を満額に近づけるためにも、裁判は欠かせない手段でござる。

どんな交渉もそうだが、相手を知って勝利がみえてくる。

業者にも「過払い金対応マニュアル」というものがある。

たとえば、「任意交渉で7割、裁判で9割」というラインがあって、担当者はその方針に沿って対応する。

過払い金返還交渉をいくつも手掛けてきた拙者だからこそ、ギリギリのラインまで攻めていける。

まさに、「敵を知って百戦危うからず」でござる。

「1日でもはやく解決したい」という方であれば、任意解決がよいでござろう。

しかし、アコム・プロミス相手に元本100%の回収を望む場合は、裁判がベスト。

裁判官を間に入れない交渉をいつまでも続けても、7~8割のラインは崩せない。

10割解決を目指すなら、迷わず裁判すべし。

同じ和解でも任意でなく裁判で。

業者の特徴を知り尽くした事務所は安心!

任意と裁判では、過払い金の返還率が大きく異なる。

裁判を無駄に避けてあっさり妥協しては、取りそこなう可能性が大でござる。

依頼者の手元に戻って当然のお金。

しかし業者に言わせれば、「額面どおりに支払っていたらつぶれる」。

請求される側からすれば、返還率は少しでも抑えたいところ。

口だけで「返してください」といっても応じるわけがない。

だったらしっかり裁判交渉したようがよい。

任意と裁判で返還率が変わるのは、当然といえば当然でござる。

アコム・アイフル・レイク・アイフルの返還率(元本)の違いをみてみよう。

| 任意 | 裁判 |

|---|---|

| アコム | |

|

80% |

100% |

| プロミス | |

|

80% |

100% |

| レイク | |

|

80% |

100% |

| アイフル | |

|

40~50% |

100% |

多くの業者が、裁判になれば過払い金元金の満額を返してくれる。

裁判を打てば有利になることは、これまでのデータで証明済み。

過払い金は、元本だけでなく利息も請求できる。

これについては争う業者も多いから、返還はなかなか難しい。

しかし、アコムであれば裁判で半額返還が可能。

ただし、これは拙者の事務所に依頼した場合の話。

すべての事務所が過払い利息の返還に前向きかといえば、そうではないでござる。

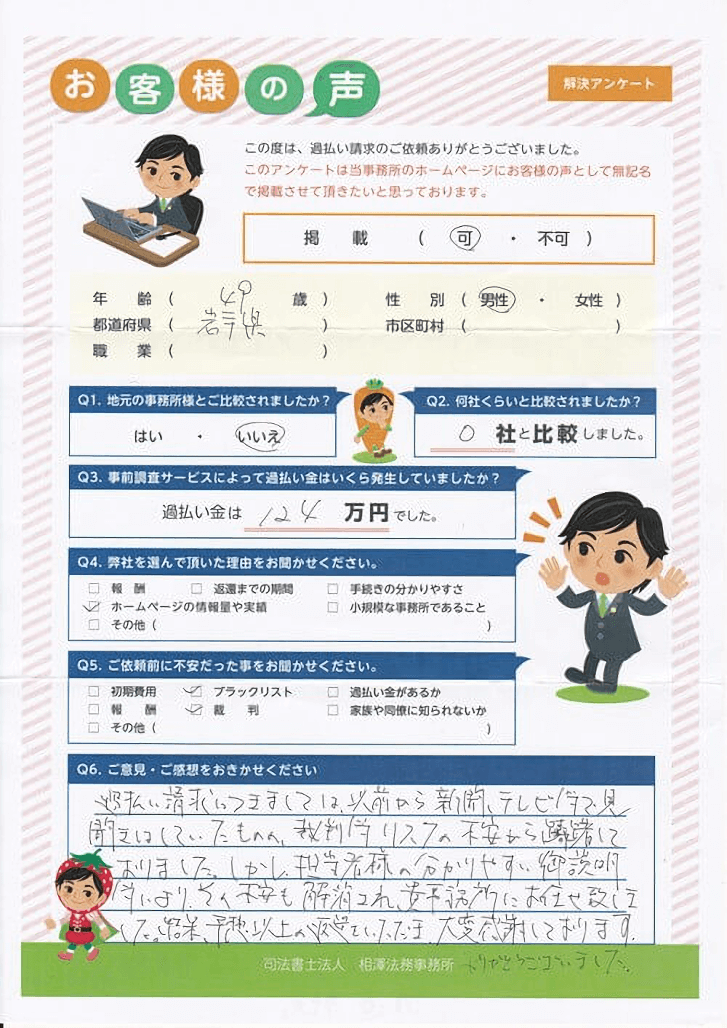

裁判等のリスクの不安から躊躇

分かりやすい御説明等により、その不安も解消

結果予想以上の返還をいただき、大変感謝

裁判すれば、返還率が2~3割アップ!

データをみても明らかなので安心!

ここでは、実務費用でなく事務所に支払う裁判手数料の話をしよう。

裁判になると成功報酬の相場が上がる。

事務所ごとに大きな違いはないが、なかには相場より安いところもある。

事務所に支払う成功報酬、裁判までいけばその相場は25%(税込27.5%)。

あくまで相場で、なかには低く抑えたところもある。

拙者の事務所は、23%(税込 25.3%)までしかもらわない。

探せばもっと低いところもあるかもしれないが、そこは交渉力などサービス全体をみて選ぶ必要がある。

「裁判だと5%も上がるのか」と思うかもしれない。

しかし、同時に回収額も間違いなくアップする。

アコム過払いで考えてみよう。

裁判なしで80万円、裁判ありで100万円の戻りがあった場合、その差は20万円。

成功報酬は相場の20%(税込 22%)・25%(税込 27.5%)として、費用を計算。

裁判なし:80万円-16万円=64万円(税込 62万4.000円)

裁判あり:100万円-25万円=75万円(税込 72万5.000円)

手元に残る額は10万円以上も違うことが分かるでござる。

いくつかの事務所を比較しなければ、どの事務所が高い・安いは分からないでござる。

だったら、相見積もりをとるのもあり。

これで裁判の手続き費用もすっきりするでござろう。

安心して依頼するためにも、費用はクリーンにしておくべし。

裁判報酬は、安いに越したことはなし。

報酬も低く、返還率も高い事務所はなお安心!

まず、訴状に訴える金額や理由などを書く。

証拠書類もつけて裁判所と業者にそれぞれ提出し、裁判スタート。

訴訟代理を頼むにあたり、依頼者は委任状を書く。

この意味は「すべての権限をあなたに委ねます」。

裁判を任せた後で「失敗だった」と思っても、後戻りは難しいでござる。

その重みを理解したうえで、依頼すべし。

第1回裁判の日取り調整からはじまる。 日程が決まって約1か月後に第2回口頭弁論期日。

通常、第1回裁判で相手側の出廷はなく、訴状陳述、答弁書陳述のみ。

ほぼ様子見で終わって、第2回の日取りを決める、という流れ。

依頼者はこの間、待っているだけでよい。

多くの場合、2回目、もしくはその直前で和解となるケースが多い。

裁判官も、「話し合ったら」と和解をすすめてくる。

アコムであれば、裁判スタートから2か月程度で解決。

あとは入金の日取りを決めるだけでござる。

委任状を書いて、あとは結果を待つの。

ひどく長引いたりしないから安心!

裁判を打てば有利な過払い金交渉、それも業者次第なところもあり。 たとえば、アイフル。 この業者とアコムとを同列にみなすと痛い目に遭うから注意すべし。

アイフルの得意技は、ズバリ時間稼ぎ。

争点もないのに控訴して、いたずらに焦らす作戦でござる。

時間がかかれば、依頼者・事務所ともにイライラが募り、妥協のほうへ傾斜。

裁判は期日が決まっており、こちら側の都合で期間短縮はできない。

「姑息だな」と思っても、アイフルはアイフルで必死なのだ。

アイフルとアコムでは、過払い金対応がまるで違う点に注意すべし。

対アイフル、対アコムというふうに、交渉の技を相手に合わせて使い分ける事務所こそ、本物でござる。

「アイフルだろうが徹底して争う」依頼者が望めばそれもいいが、自己満足になりやすい。

先生を満足させて終わってもしょうがない、自分の満足を優先して依頼先をみつけるべし。

アコムは初級でアイフルは上級

この違いを理解する事務所に頼めば安心!

我々法律家の立場からすると、過払い金は全額返還してもらうのが当然と考え、多くの依頼者が裁判をしてでも徹底した満額回収を望んでいるものだと思っていました。

しかし数多くの依頼者の面談をしていて気付いたことですが、多くの依頼者が「満額回収にはこだわっていないこと」「裁判を望んでいないこと」や、「現在の借金がなくなれば十分です」「すでに完済しているのである程度戻ってくればいい」「裁判とかあんまりおおごとにしないでほしい・・」

さらには「そもそも自分が納得して契約したので、過払い金を返してもらうことは悪いことをしているのでは?」などなど、裁判までしなくていいので、先生方にお任せしますので、スムーズに手続きしてほしいというご希望が多いことに気付きました。

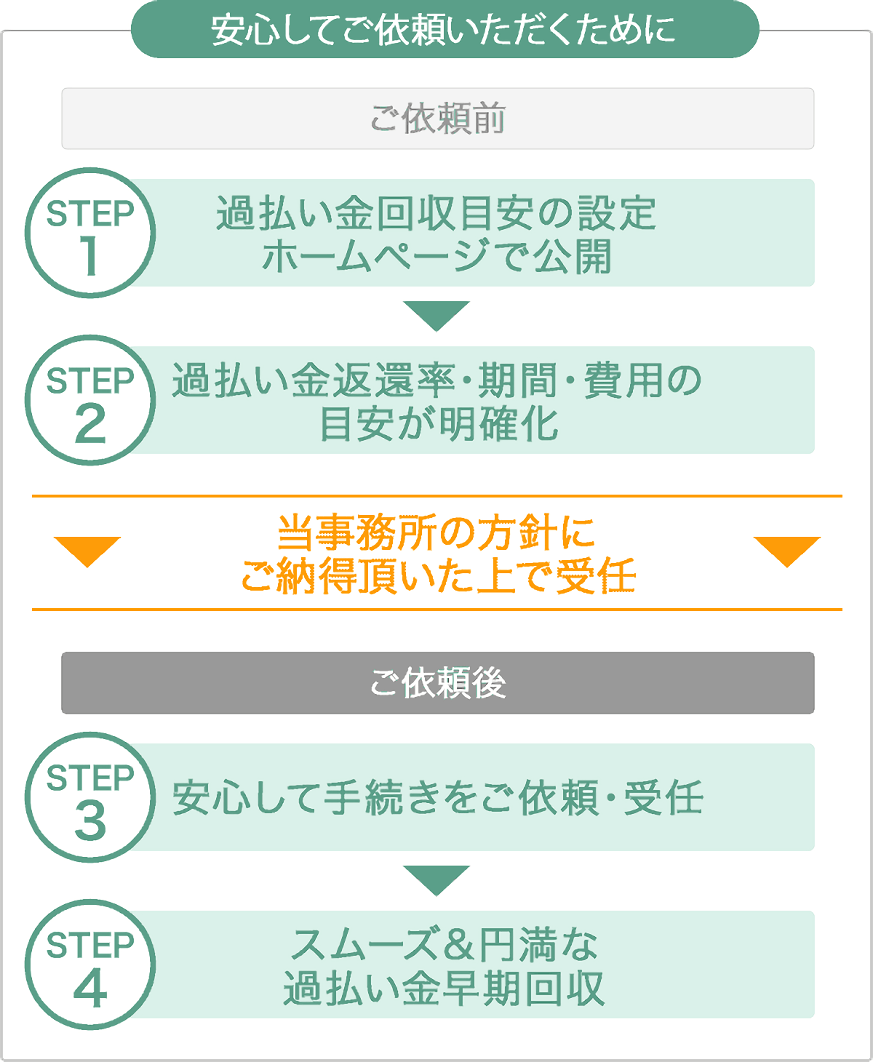

そのため相澤法務事務所としましては「昨今の状況や依頼者のご意向」を総合的に判断し、依頼者の方にとってスムーズな交渉を心掛け、かつ好条件で和解できるお勧めの回収方法(任意交渉か裁判交渉か)をご確認いただいたうえで、受任する方向性としています。

おかげさまで相澤法務事務所では、ご相談件数が他の事務所さんよりも圧倒的に多く、交渉する件数・総額も大きくなるため、各業者とは比較的強気で交渉できます(以前には全件訴訟提起をしていた時代もあるため、業者側もまた裁判を起こされるとたいへんなのでしょう)。

その利点を生かし、わたくし相澤が依頼者にとって現状でもっともよいと思われる回収基準を公開させていただき交渉・和解するようにしています。

過払い金「回収の目安」は各消費者金融業者によって異なりますが、ほとんどの依頼者様にご納得いただける返還額、回収期間になっていると自負しております。

お一人でも多くの方が借金問題や過払い金問題から早期解放されますよう、より早く・良い条件での和解を目指し日々精進してまいります。

以上により、現状相澤法務事務所は各業者と良好的に交渉しているため、全件スムーズに和解でき、ご相談者の借金問題早期解決へ導いていると自負しております。

また相澤法務事務所の手続き費用は、比較的低額に設定しています。

仮に大手事務所に依頼したケースと比較すると「圧倒的なコストパフォーマンス」があり、かつ「実際にご依頼者様の手元に残る過払い金が多く」なり、さらに「手続き期間も半分くらいになる」など、メリットは大きいので、ご依頼の際の参考にしていただければと思います。

ご依頼者としましては、次の点を総合的に判断されてご依頼を比較検討していただければと思います。

満額とれて当たり前の過払い金。

「返還率」「交渉」などの概念が生まれるのはなぜ? それはズバリ、業者は「払いたくない」から。

「返せ」といわれてすなおに応じるだけでは、武富士のようにつぶれてしまう。

貸金業として収益を保ち続けるには、過払い金による傷口を少しでも抑えるしかない。

「そこを何とか」という気持ちは、アコムやエポスのような優良業者も同じく抱えている。

業界のやむにやまれぬ事情が、過払い金額を巡る攻防戦を生み出しているといえるだろう。

そこで今回は・・・。

「あの業者の上限はどれくらい?」

「裁判交渉に弁護士をつけて争ってくる業者はどこ?」

「手口が似ているのは○○グループだから?」

など、実際に業者と接してみなければ分からない専門家ならではの独自情報を公開! 業者の手の内をさらけ出すことで、正しい攻略法もみえてくるだろう。

理論上払い過ぎとされる過払い金額のうち、実際にどれくらい返還されるかを示す返還率。

拙者のホームページでは、業者ごとに返還率と回収期間を表示しているが、この数字はあくまで交渉の結果勝ち取るもので、最初から業者と示し合わせて決めるわけではない。

返還率はどのような力学で上下するのか?

業界の内情をつぶさに追ってみると、その真相がみえてくる。

原理原則をいえば「とり過ぎた利息の全額を返還する」ことはどの業者も守らなければならないわけだが、現実はそうなっていない。

「なるべくなら払いたくない」

「大幅にまけてほしい」

これらは、どの業者にも共通する本音。

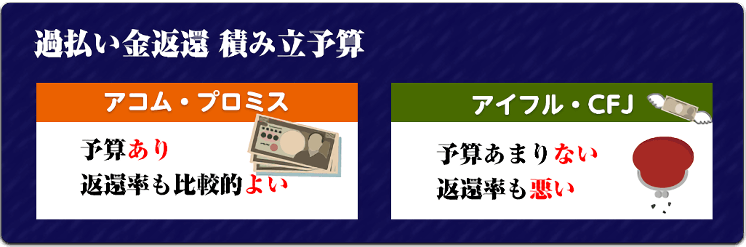

業者が過払い金請求のために積み立てている予算を「利息返還損失引当金」という。

アコムやプロミス、アイフルの担当者は、この予算をもとに返還額の上限ラインを設定し、交渉に入るわけでござる。

予算の規模は、業者の財政状況に比例してくる。

アコムやプロミスなどのメガバンク系業者は財政基盤がしっかりしているから、支払いも比較的よい。

一方、アイフルやCFJなどの「資本が比較的小さい消費者金融」は、そう気前よく支払うわけにはいかない。

アコムとアイフルで返還割合に 大きな違いが生まれるのは、このような事情が背景にある。

とはいえ、アコムであっても「元本満額返してください」といわれれば、最初は「うちも大変なんですよ、7割に負けてもらえませんかね~」などと調子のいいことをいってくる。

そこを交渉で引上げ、元本100%(あわよくば利息も)取り戻すのが弁護士・司法書士の仕事でござる。

予算が無尽蔵にあるわけじゃないので、業者は当たり前のように値切ってくる。

では、どの業者も既定のライン・方針に沿い、すべての事務所に一律にそれを適用してくるかといえば、そうでもない。

実力がありそうな先生のところには「抵抗しても無駄か。もうめんどくさいから払っちゃえ」となりやすい。

一方、へたくそな事務所に対しては、「あの先生、ちょろそうだからごねれば6割程度ですむぞ」とほくそ笑む。

つまり、業者には「過払い金請求事務所番付表」というものがあるといえば分かりやすいだろう。

実力をみてランク付けし、横綱の事務所には「1億円」、十両の事務所には「1,000万円」といふうに、番付をみながら予算の適正調整を図っているわけでござる。

では、どうやって横綱か十両かを判定するのか?見立てる方法はいくつかある。

・弁護士か司法書士か

→ 一般的に弁護士はうるさいのが多い

・顧問弁護士をぶつける

→ 裁判するなかで、どの程度の実力があるか見極める

・実績の有無

→ 新人はなめられやすい

・件数

→ 少なすぎず多すぎない事務所が払いやすい

分かりやすくアコムを例にだしてみよう。

アコムはまず、資格の違いで差をつけてくる。

つまり、弁護士と司法書士で予算配分が異なるわけでござる。

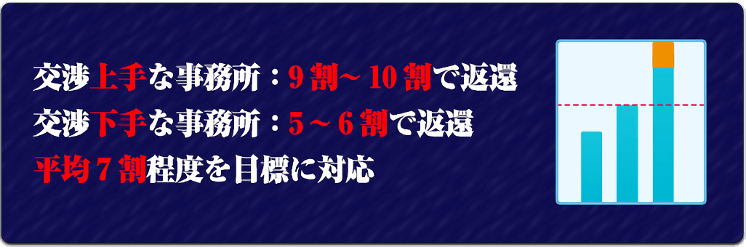

たとえばアコムの場合、「とてもできる弁護士」には裁判なしで10割、「とてもできる司法書士」には同じく9割支払う、という情報がある。

「とてもできる」というのがポイントで、もちろんできない弁護士だったら並みの司法書士以下に値切られることも。

弁護士と司法書士で差があるのは、そうしないと弁護士の顔が立たないからとかいろいろだが、ここは「大人の事情」ということで理解してほしい。

よくできる事務所には9割・10割を与え、できない事務所には5~6割で抑える。

アコムとしては、その平均の7割程度に抑えることを目標に過払い金対応しているといってよい。

ようするに、弱い事務所、交渉が下手な事務所、経験不足の事務所を相手に「ごね得」し、返還額を抑制。

その浮いた分を、できる事務所に回してうまいこと調整するわけでござる。

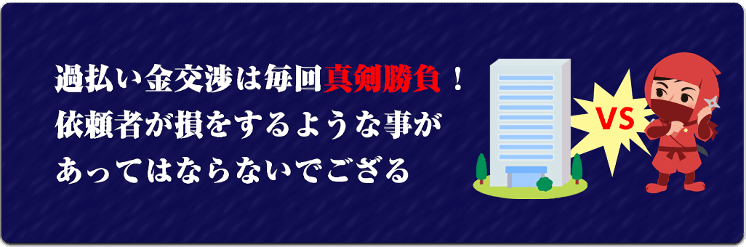

依頼者にとって、過払い金交渉は1回きり。

しかし、弁護士・司法書士は、その後も業者と交渉する機会を何度も重ねるわけで、付き合いは過払い金請求がある限り続くのだ。

業者は、最初から9割を提示するわけではない。

「この前満額返還したんですから、今回は8割で負けてくださいよ~」などといわれても、もちろん応じるわけがない。

過払い金交渉は、1回1回が真剣勝負でござる。

業者と事務所がなれ合いになって、依頼者が損をするようなことがあってはならない。

かといって、業者と徹底的に争えばよいというものでもない。

業者には債務整理などで協力してもらう場合もあるし、先ほど話した予算の都合などもある。

過払い金元本に関しては争う余地はないが、利息は争点になりやすいため、一歩引く姿勢も大事でござる。

拙者の方針としては、依頼者の利益を最大化しつつ、業者が追い詰められない程度に交渉を進めていく。

間に入る代理人としては、ただ一方的にこちらの主張をするのではなく、「お互いが納得しやすい着地点」を模索する姿勢も重要だと考える。

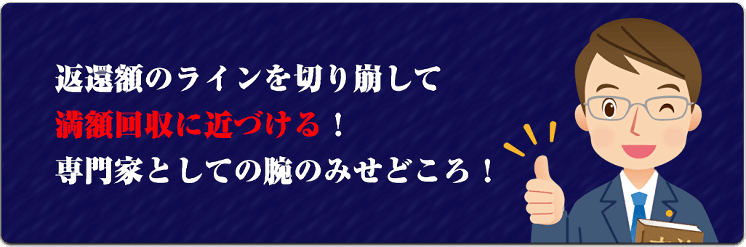

業態によって業者の特徴を表すと、「裁判もいとわない消費者金融」「ソフト対応のクレジット業者」といえるだろう。 いずれにも共通していえることは、

「できるなら払いたくない」

そして「これくらいに抑えたいという目標のライン」がある。

返還額の目標についていえば、消費者金融の場合は個別に異なる。

クレジット業者の場合、おおむね7割くらいと考えてよいだろう。

業者が設定する返還額のラインをいかに切り崩して満額回収に近づけるかが、専門家としての腕のみせどころでござる。

特徴などから、各業者をいくつかのグループに分けてみよう。

消費者金融

アコム プロミス レイク

クレジット

エポス ゼロファースト ニコス セディナ ポケットカード アプラス

消費者金融

アコム レイク

クレジット

ニコス アプラス

消費者金融

レイク アイフル CFJ シンキ

クレジット

ニコス アプラス ニッセン ライフカード

消費者金融

プロミス(遅くなることも)

クレジット

オリコ ポケットカード イオン

これらを念頭に、業者ごとの攻め方のポイントをみていこう。

アコムは比較的支払いのよい業者だが、新人弁護士に最初からいい顔するほど甘くはない。

三井住友銀行系と比べ、三菱UFJ銀行系は結構したたかで、裁判では顧問弁護士をぶつけてくる。

安易に妥協すれば、「この先生は十両クラス」とレッテルを張られ、任意和解でも7割程度に抑えられるだろう。

また、アコムは事務所をよく研究しており、担当者は「いついつの交渉でどの事務所にどれくらい支払った」というデータも踏まえながら交渉してくる。

事務所別にチャートを作り、次回交渉に役立てているフシがみられる。

しかし裁判でしっかり争えば、満額回収できる相手なので、顧問弁護士がついていようといまいと恐れず、堂々と構えることが大事だ。

| 裁判なし | 裁判あり |

|---|---|

|

80%~ |

100%+利息半額 |

銀行色の強いプロミスは、対応はよいが融通がきかないところがやや難。

プロミスがよく使う「予算の都合上、入金日が遅れます」という口上。

いくら払いがよくても入金日が遅いのは問題であり、そのあたりも含めて担当に言うべきことは言うようにしなければならない。

入金日が多少遅くなったとしても、過払い元本の100%回収は譲れない。

プロミスはアコムと違い、基本的には顧問弁護士をつけることはしない。

また、データに基づいて緻密に戦略を立てる手際よさがあるとも思えない。

旧財閥グループといえど、そう恐れる相手ではないから過払い金元本満額、利息も半額は回収したいところだ。

| 裁判なし | 裁判あり |

|---|---|

|

80~90% |

100%+利息半額 |

レイクは、大きな資金供給源だったGEの後ろ盾がなくなったとたん、方針を切り替えて値切るようになった。

レイクはいろんなカードと統合または吸収を繰り返してきた。

それだけに交渉術のアップグレードを図っているフシもみられ、なかなかしたたかでござる。

また、顧問弁護士を多数抱えているあたりも、注意が必要だ。

このようにレイクは過払い金請求による損害を少しでも抑えようと体制強化に取り組んでいるため、甘くみることはできない。

元本100%はとれても、利息は判決までいかないと回収は困難。

判決による解決だとどうしても長期化するため、スピード返金を望むなら元本100%で手を打つことをおすすめする。

| 裁判なし | 裁判あり |

|---|---|

|

80% |

100%(利息少額) |

アコム・プロミスほどの財政力がないアイフルは、裁判になっても5割のラインを譲らない。

「払いなさい」と判決が出ても、控訴してとことん粘る。

これはどんな事務所が相手でも同じで、少しでも回収額を抑えるためには手段を選ばないのがアイフルの特徴でござる。

裁判では法的にありえないトンデモ主張を繰り返すし、時間を長引かせるためのじらし作戦もいとわない。

依頼者としては、「アイフルはどんな事務所でも妥協しない」ことをまず知る必要がある。

なるべくはやい解決を望むなら、妥協する姿勢も大事。

徹底して争うなら、長期化などさまざまなリスク・デメリットを受け入れなければならない

| 裁判なし | 裁判あり |

|---|---|

|

50% |

50%~60% |

CFJは、すでに貸付部門を閉じて過払い金対応に特化している。

収益の柱がないから、資金はカツカツとみてよいだろう。

当然過払い金対応も悪くなる。

返還率はアイフルと同程度の5割程度、よくて7割くらいでござる。

少しでも回収したいのであれば、実力を持つ事務所を見つけることが肝心。

| 裁判なし | 裁判あり |

|---|---|

|

50% |

70% |

シンキはレイクより厳しく、アイフルよりは多少やさしいレベルの業者。

財政状況の懸念はなくても決して盤石とはいえず、裁判しても抵抗は激しい。

裁判なしの和解だと、5割程度で妥協しなければならなくなる。

返還率を引き上げるには、裁判を視野に交渉する戦略が不可欠。

はじめから裁判しない専門家もいるので、裁判を望むならそのような事務所は避けるべし。

| 裁判なし | 裁判あり |

|---|---|

|

50% |

70% |

マルイグループのエポスは、イメージをとても気にする業者。

それは顧客の大半が女性だからで、過払い金交渉でもめたくないのが彼らの本音。

拙者はそんなエポスの特徴を熟知しているし、エポスも拙者に対して一目置いてくれている。

そういうわけだから、裁判なしの満額回答(利息まで)で、入金対応もすこぶるよい。

拙者の事務所に任せれば、訴訟せずともパーフェクトゲームが望めるから、気になる方はぜひ相談を。

| 裁判なし | 裁判なし じっくり回収 |

|---|---|

|

100% |

100%+利息全部 |

西武グループだけに、財政上の懸念がないセゾン。

新人事務所でも、請求書のみで7割は固い。

弁護士をつけてくる業者でもない。

拙者の経験をはなすと、最初セゾンとの交渉は判決までもつれた。

「強硬な業者かな?」と思いきや、その後の対応はおとなしくなった。

そのときはまだ方針が定まっていなかったのかもしれないが、いまは裁判すれば元本100%回収できる相手でござる。

交渉では、一貫して攻めの姿勢が勝利を呼び込むだろう。

| 裁判なし | 裁判あり |

|---|---|

|

100% |

100%+利息全部 |

オリコもセゾン同様、新人事務所でも7割回収は見込めるやさしい業者。

弁護士もつけてこないから、法廷でもそれほどもめることはないだろう。

オリコの難点は、入金日が遅いところ。

裁判すれば入金がはやくなるので、裁判和解が断然おすすめでござる。

拙者からすれば不思議でござるが、入金日のことまで考えて交渉する先生は少ない。

「元本は満額支払います。けれど入金は半年待ってください」では話にならない。

きちんとお金が振り込まれるまでが過払い金交渉。

オリコのような入金対応が悪い業者に対しても、そこはしっかり交渉するからご安心を。

| 裁判なし | 裁判あり |

|---|---|

|

100% |

100%+利息全部(入金日注意) |

ニコスは三菱UFJ銀行グループのクレジット業者。

アコムの欄でも触れたとおり、この系列に属するカード業者は多少したたかで、弁護士も積極的につけてくる。

ほとんどのクレジット業者は弁護士を法廷によこさないが、ニコスなどの例外もある。

そういう意味では、ニコスはどちらかというとやり方が消費者金融に近いといえる。

ただ、財政状況には問題ないので、しっかり交渉すれば元本の全回収は可能。

任意和解だと厳しいので、積極的に裁判をしてくれる事務所を選ぼう。

| 裁判なし | 裁判あり |

|---|---|

|

80~90% |

100%+利息半額 |

昔のダイエーカードは今、セディナになっている。

ここも銀行系列のため、資金ショートなどの心配は少ないと思われる。

そのため、安易な妥協はせず、最低でも元金満額は取りに行こう。

話し合いだけで過払い金元本満額ベースも不可能ではないが、利息まで請求する場合は裁判が必要となる。

取引履歴の開示に時間がかかるため、入金も多少遅れるかもしれない点に注意が必要。

| 裁判なし | 裁判あり |

|---|---|

|

100% |

100%+利息全部 |

流通大手でおなじみのイオングループに属するイオンクレジット。

財政状態も良好なので、満額回収対応に応じてくれる。

そして、利息も支払ってくれる。

エポスと同じくサービスを売りにする業者だけに、イメージを考えてのことかもしれない。

ただ難点もあって、入金が遅い。

オリコとエポスを足して2で割ったような業者でござる。

1日もはやいスピード入金を望むなら、裁判がベスト。

| 裁判なし | 裁判あり |

|---|---|

|

100% |

100%+利息全部(入金日注意) |

カタログで有名なニッセンは、過払い金対応が消費者金融のレイクと似ている。

裁判をすれば元金の満額回収も難しくなく、入金もはやいが、利息はしぶる傾向。

一応、拙者の事務所では利息半額確保しているが、それでも激しくやりあっての結果。

利息まで要求する方はとくに、腕の立つ事務所を選ぶ必要があるだろう。

財政状況は、大手クレジット会社と比べて決してよいとはいえない。

過払い金対応は決してやさしい業者でないことは覚えておく必要がある。

| 裁判なし | 裁判あり |

|---|---|

|

90% |

100%+利息半額 |

新生銀行グループのアプラスは、レイクと似た手法を取り入れているところが見受けられる。

クレジット業者のなかでは珍しく弁護士を連れてきて、揺さぶりをかけてくることも。

ただ、レイクほど強硬ではなく、訴訟提起すれば元金満額+利息半額の回収も可能。

新生グループは多くのカード業者を吸収合併してきた経緯があるため、アプラスにも優秀なスタッフがいるとみていいかもしれない。

交渉ではなめられないよう裁判も視野に攻めるのがよし。

| 裁判なし | 裁判あり |

|---|---|

|

70~90% |

100%+利息半額 |

ポケットカードは三井住友銀行グループのクレジット業者。

過払い金対応はよいが、融通がきかず、予算の都合を理由に入金が遅れるケースも。

オリコやイオンにみられる問題点があるわけでござる。

三井住友傘下なので、財政面はノープロブレム。

裁判もガンガンやって、元金満額回収を目指そう。

そのほうが入金もはやいから圧倒的におすすめでござる。

| 裁判なし | 裁判あり |

|---|---|

|

100% |

100%+利息全部(入金日注意) |

ゼロファーストは、エポスカードに吸収されたため、過払い金の請求先はエポスになる。

過払い金対応はエポスと一緒と思ってよいでござる。

元金・利息まで話し合いで回収できる公算が高い。

ただし、どの事務所に対しても同じ対応するとは限らないので、腕のよい先生をみつけることが重要でござる。

あわせてエポスカードの情報も参考にしてほしい。

| 裁判なし | 裁判なし じっくり回収 |

|---|---|

|

100% |

100%+利息全部 |

ライフカードは現在、アイフルのクレジット事業の一部となっている。

クレジットカードではあるものの、事実上消費者金融のようなもので、対応はアイフルと似てすこぶる悪いと思ってよいだろう。

アイフル系列なので、資金面の不安もある。

ゆえに、交渉もハードな展開が予想される。

アイフルが使うようないやらしい作戦や心理戦、依頼者と事務所の分断をはかる巧妙な手口も覚悟したほうがよいかもしれない。

回収方針や金額の最低ライン、入金期限などを事務所側と共有したうえで交渉をスタートさせよう。

| 裁判なし | 裁判あり |

|---|---|

|

40%~50% |

50%~60% |

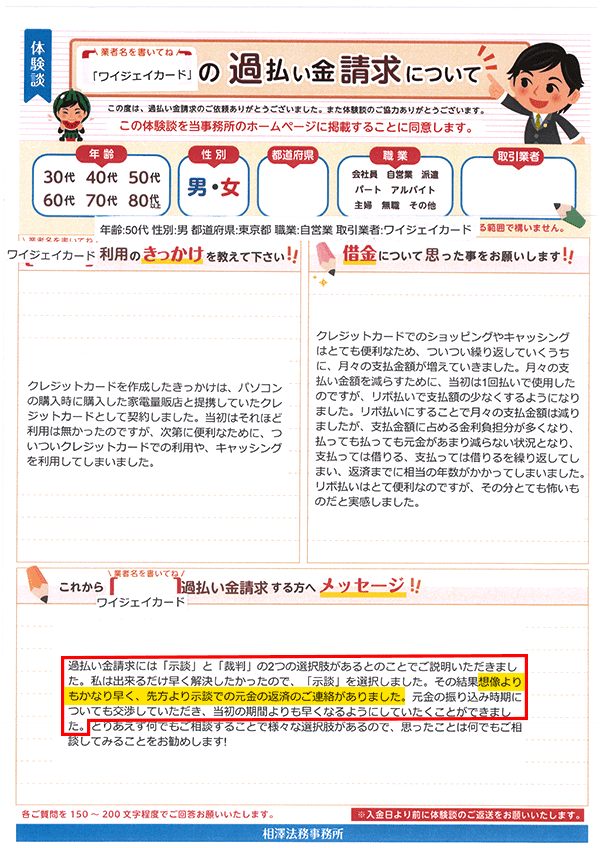

過払い金請求には「示談」と「裁判」の2つの選択肢があるとご説明いただきました。できるだけ早く解決したかったので、「示談」を選択。その結果、想像よりもかなり早く、先方より示談での元金の返済のご連絡がありました。元金の振り込み時期についても交渉していただき、当初の期間よりも早くなるようにしていたくことができました。

相澤法務においては、書類を無事封筒で発送してくれたり、過払い金の見込額を事前に報告してくれて、その上で正式に申し込むかどうか、裁判あり/なしの選択もできます。目に見えない相手だからこその気づかいと双方の解釈の差を埋めるような対応をしてくれるので安心できました。

裁判ではなく話し合いですすめてもらっていたので提示して頂いた金額通りが返ってきます。何の問題もありませんでした。(本当は裁判で少しでも多く返ってきたらいいなと思っていたのですが“コロナ”のせいで裁判が滞っているので、裁判自体がいつになるか分からないといわれそれなら少々額が減っても確実に返ってくる方がいいと思い、話し合いをお願いしました。)

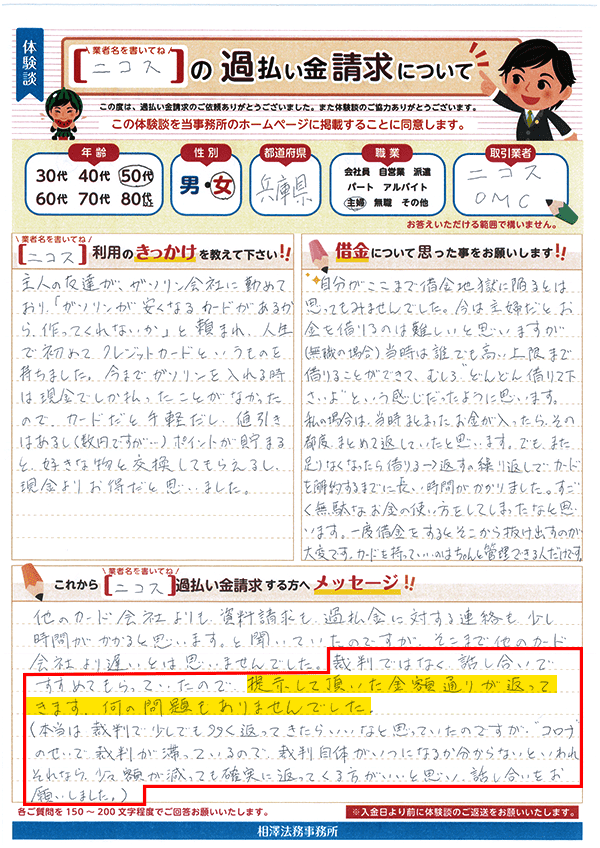

私は完済していたので利息等を含めて100万円以上の過払い金があるのがわかり裁判となりましたが、すんなり終わりました。半年くらいかかると聞いてましたが、わりと早く和解案がでてきて、争うような理不尽なことにもならず、あっさり解決です。拍子抜けするくらい簡単でした。自分が出向くこともないし、全部おまかせでOKです。

※2026年7月現在