原案:司法書士 相澤 剛 更新

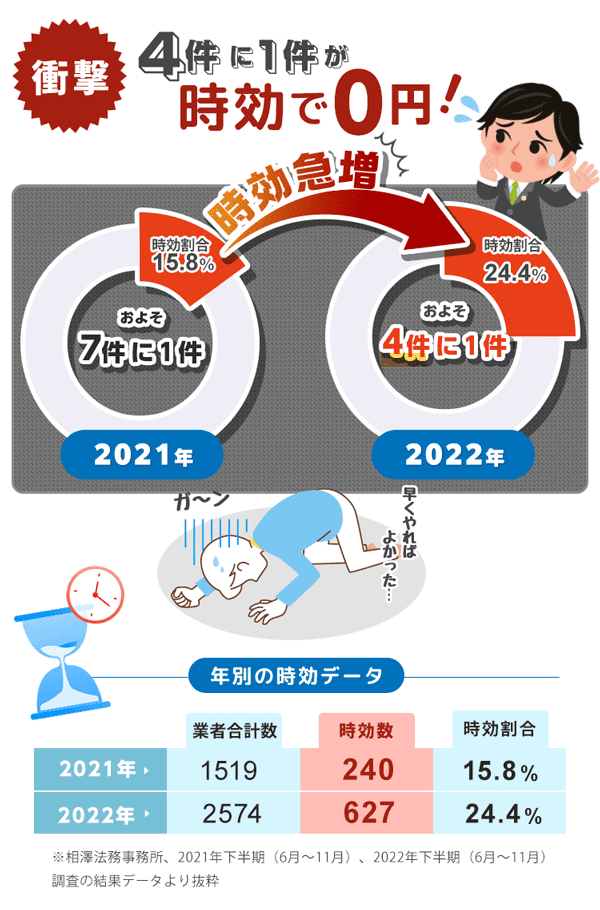

過払い金請求には時効があり、期限切れが続出。

普通に過払い金100万円発生が→0円になるという事!

取引終了から10年経過で時効消滅

さらに2020年の民法改正により「過払い金請求できることを知った時から5年」という規定も新たに設けられたので要注意。下記では、過払い金はいつからいつまで請求できるのか(時効の起算点や期限) 全くと言って知られていないが超重要であり、時効で失敗者が続出する原因となっている「取引の分断」について具体的事例を交えて徹底解説。

時効の具体的な解説に入る前に、まずは残念ながら実際に時効で期限切れになってしまったリアル体験談を紹介。

100万円単位で時効になっているケースが普通にある現状を把握するため、体験者の声が無駄にならないように紹介させて頂きます。

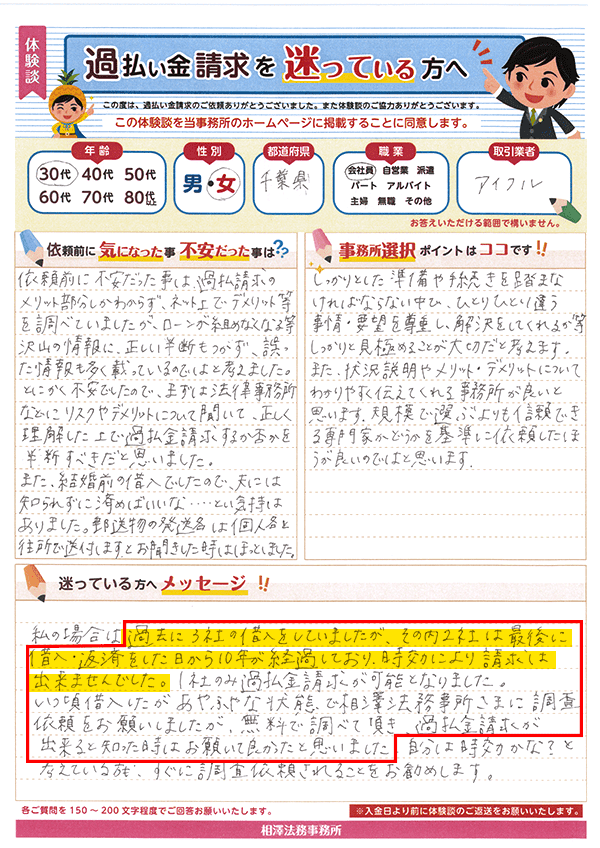

過去に3社の借入をしていましたが、その内2社は最後に借入・返済をした日から10年が経過しており、時効により請求はできず、1社のみ過払い金請求が可能でした。いつ頃借入したかあやふやな状態で相澤法務事務所さまに調査依頼をお願いしましたが、無料で調べて頂き、請求できると知った時はお願いして良かったと思いました。

アコム以外にも4社程借入れが過去にありました。が、結局過払い金があるか?調べてもらった時には、アコム以外の4社は過払い金請求の時効が過ぎており手続きができませんでした。もっと早く勇気を出して手続きをすれば良かったと残念に思いました。なので、迷っている方はまずは自分自身に過払い金があるのか?だけでも調べてもらう事をおすすめします。

何年も過払い金請求するのを迷っていましたが、時効があることを知り今回勇気をだし手続きをお願いしました。しかし残念ながら2つの取引きに関して時効のため請求することができませんでした。そのうちの一つはあと数ヶ月早ければ請求できたことを知り、なぜ早く手続きしなかったのか後悔。それでも一つだけが請求可で依頼し満足な結果でした。

今度は逆に時効ギリギリで間に合って回収に成功した事例を紹介。

数ヶ月で明暗が分かれる世界なので油断は禁物ですね。

最後の取引から10年経つと、時効で過払い金の請求ができなくなります。私の場合はあと数ヶ月で時効になってしまっていたので間に合って良かったです。相澤法務さんにこちらの希望を聞いていただいたので、時間や周りを気にせずに手続きできました。過払い金も予想以上の金額が戻り、決断して良かったと思っています。ありがとうございました。

自分のキャッシングは数十年前でもう時効だろうと思っていましたが、ダメもとで無料調査だけでもお願いしてみました。しかしふたを開ければ2社で合計80万以上手元に戻るとの調査結果をいただき、これは回収をお願いしようとなりました。過去に少しでもキャッシングした方は、ダメもとで無料調査の依頼をおすすめします。

9年前に一度完済しその約2年後に取引を再開。取引を継続していたので問題ないと思っていたのですが、一度完済するとそこで取引は一旦終了するそうで、その後の取引は別として扱われるようです。幸い私は9年と10ヶ月くらいで時効になりませんでした。もし請求をお考えなら時効がある事を忘れないで下さい。決心して請求しようとしたら時効で無理というのはつらいです。

実際の事例を確認され時効の現状は把握されたと思います。

では次に時効のポイントである「完済日」と「請求期限=10年(又は5年)」をご確認下さい。

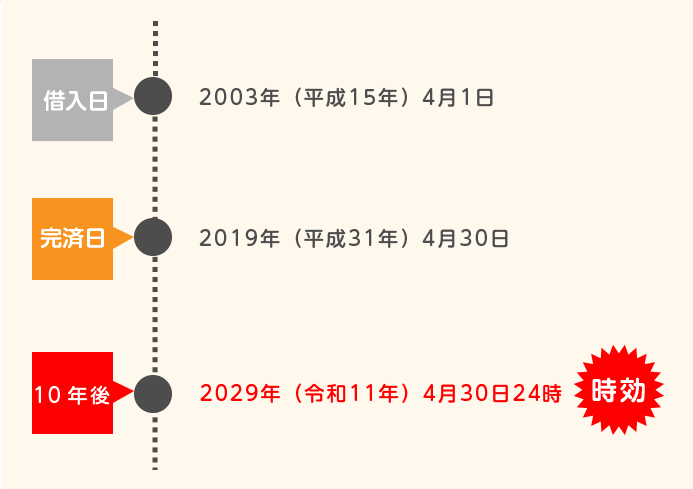

完済日が2019年(平成31年)4月30日だった場合の時効期間は?

完済日:2019年(平成31年)4月30日

請求期限:2029年(令和11年)4月30日24時

時効後は、返金されるはずの過払い金が戻ってこなくなります。

民法改正で過払い金請求期限が早くなる?

2020年(令和2年)4月1日に施行された改正民法により、時効の起算点と期間が変更となった。

完済日が2020年(令和2年)4月30日だった場合で

1年後に過払い金請求できると知った時効の期間は

請求出来ると知った日:2021年(令和3年)4月30日

請求期限:2026年(令和8年)4月30日24時

新たに「債権者が権利を行使することができることを知った時から5年」の規定が追加された。

今後は5年以内に請求しないと過払い金の回収ができないケースが予想されます。

※なお、令和2年3月31日以前に過払い金が発生している場合は、改正法附則10条1項により、旧法の規定を適用するという解釈も成り立つので、争いありです。

この場合、消費者側は、「知った時から5年」ではなく従前と同様「取引終了から10年」を主張していくことも考えられます。

いずれにせよ、最悪の事態を想定して、5年を基準にして、準備をされたほうがよろしいので、今後はなおさら「早めに動く」ことを心がけたほうがよいでしょう。

時効の完成を防ぐ方法(時効の完成猶予)

催告書や受任通知、請求書を発送

裁判で請求

弁護士・司法書士に依頼した場合、数日前など時効直前のケースだと状況によっては上記手続が間に合わない恐れもあるため、ゆとりをもって早めにご依頼をされたがほうが安全です。

時効の起算点は「最終完済日だけ」じゃない!「取引の分断」時効にも要注意!

実は、時効には2パターンある。

「1つの取引での最終完済からの時効」と、「複数の取引で途中完済からの時効」。

両者では時効の起算点と請求期限が異なります。

この「取引の分断」について説明がややこしいので、下記図を見ながら何度かご確認ください。

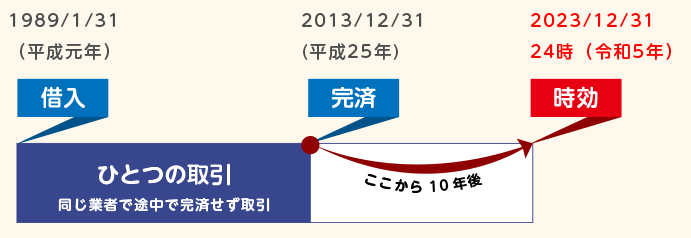

11つの取引での最終完済からの時効の場合

取引期間:1989年(平成元年)1月31日~ 2013年(平成25年)12月31日

分断による時効ではない

完済日:2013年(平成25年)12月31日

請求期限(時効):2023年(令和5年)12月31日24時

2023年(令和5年)12月31日 24時を過ぎたら時効となる

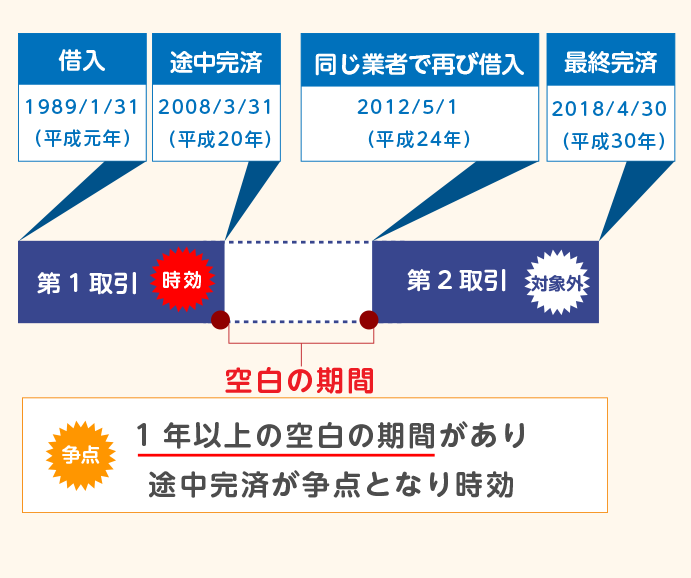

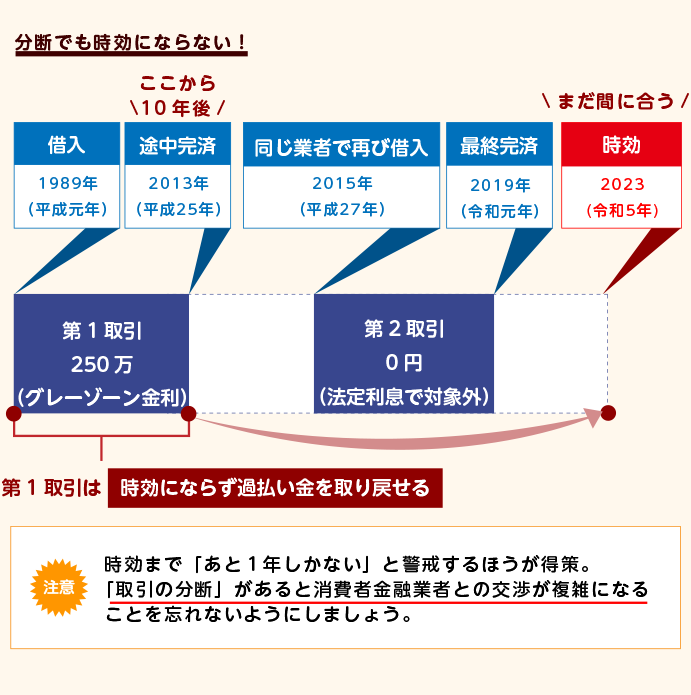

22つの取引で途中完済からの時効

ここ最近は、この取引(分断)で時効になるケースが増えています。

第1取引:1989年(平成元年)1月31日 ~ 2008年(平成20年)3月31日

途中完済の分断による時効

第2取引:2012年(平成24年)5月1日 ~ 2018年(平成30年)4月30日

取引期間2は時効じゃないけど、グレーゾーン金利じゃないので過払い金対象外

このように、取引が複数あって途中完済があると

・第一取引の完済日

・第二取引の完済日

最後の取引から10年以上経過していなくても、以前の過払い金の出る取引分(第一取引)がすでに期限切れとなっているとして、どこから時効がスタートするのか争点となり、業者と過払い金返還について争いになるケースが多々あります。

最終完済の時期は覚えているけど、1回完済して同じ業者と取引再開した場合、古い取引の完済日は覚えていない方は特に要注意です。

では「取引の分断」がある場合、具体的に何がどう問題なのか。

それは計算方法によって過払い金額が異なる点にあります。

計算方法には「一連計算」と「個別計算」があり、前者で計算するほうが金額は高くなります。

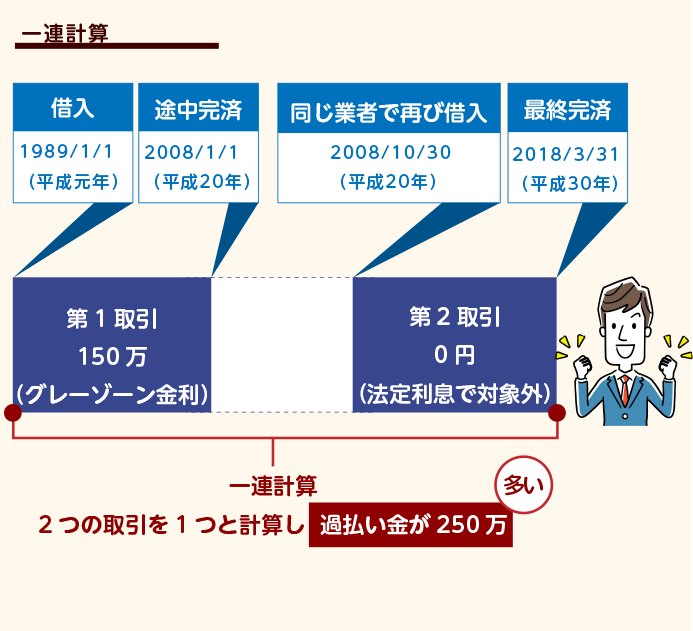

1一連計算:第1・第2取引を1つの取引とみなして計算する方法。

一連計算:過払い金は250万円回収可能

第2取引が法定金利18%でも過払い金になる

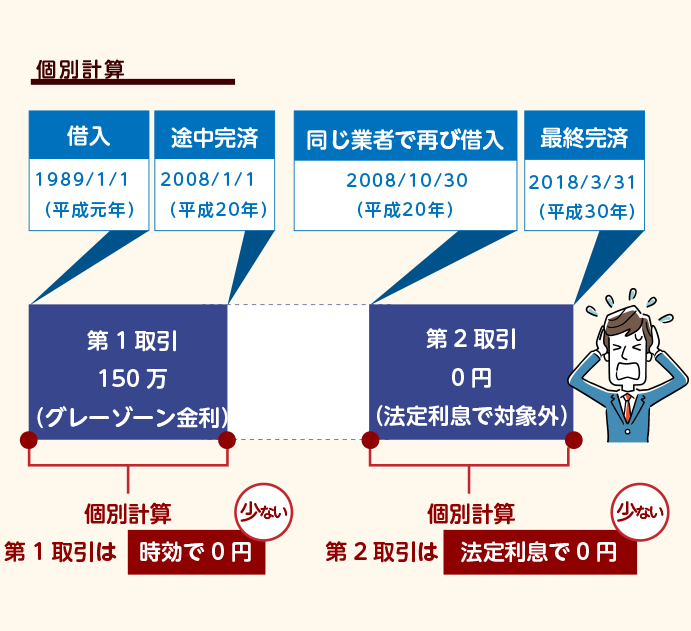

2個別計算:第1取引と第2取引を切り離して個別に計算する方法。

個別計算:過払い金は第1取引のみの150万円だが、時効なので0円

第2取引は法定金利18%で過払い金対象外

このように一連計算にするか個別計算にするかで金額は大きく変わります。

一連計算が認められれば、完済10年以上経過の過払い金でも返金されます。

ただし、1年以上の分断がある場合、ほとんどの業者は争ってきますので、一連計算が認められるかどうかは裁判して争って勝訴しないと認められないのが現状です。

請求する側の心理としてはもちろん一連計算。

しかし、少しでもまけたい業者は個別計算の金額を主張してきます。

だから「取引の分断」がからむケースはだいたいもめることになり、互いに譲らなければ裁判で争うしかありません。

ワンポイント

・取引の空白期間が1年以上る場合

・クレジットカードやキャッシングのカードを解約している場合

何度も完済しては取引再開していたパターンの方ほど、時効のリスクは高く(本当はいいことなのですが)、長年借り続けて比較的最近返済が終わった方は、まだ猶予があります。

ケースグレーゾーン金利時代の取引が時効になっておらず過払い金が発生する。

第1取引:1989年(平成元年)~2013年(平成25年)

過払い金250万円(※およその金額)

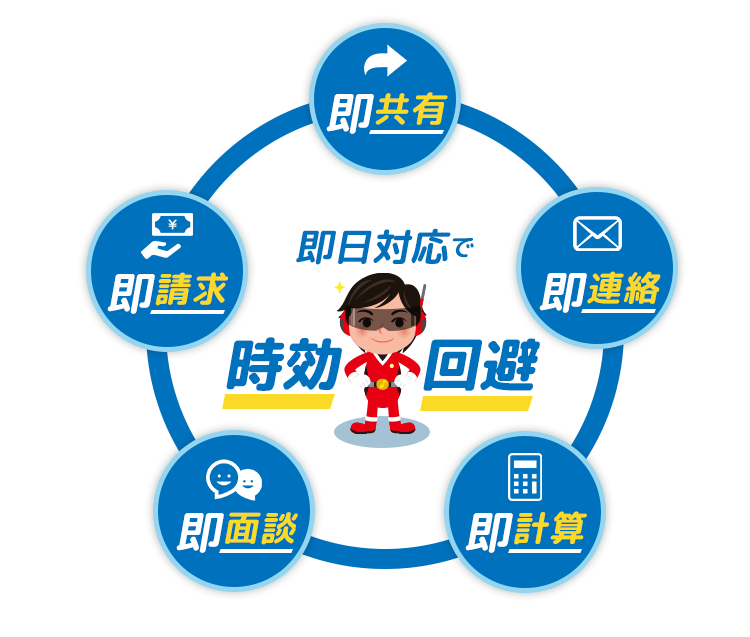

相澤法務事務所では、“時効まで1ヶ月ない依頼者”に関しては最優先事項で作業を進めていきます。

5つの取り組みで時効を阻止

1時効1ヶ月以内に迫った依頼者情報はホワイトボードに書き込みスタッフ全員共有(見落として作業が遅れれば全員の責任)

2時効が迫っていることを依頼者に即報告

3依頼の確認と面談スケジュール調整を即日に行う

4即引き直し計算して依頼者に報告

5時効の完成猶予のため業者への電子内容証明郵便、または即裁判

「時効で過払い金を失いたくない」気持ちは事務所スタッフも同じ。

手続き作業の経験豊富なスタッフが正確かつスピーディに処理して期日までに間に合わせます。

これまで多くの時効ギリギリ案件を処理したなかで、一番短いケースでは“時効まで3日”というのがありました。

期限が迫っているのは取引履歴を一瞥してわかりますので、最優先事項としてスタッフ全員で共有。

通常通りの作業スケジュールではとても間に合いません。

その日のうちに引き直し計算を完了し、依頼者に即報告。

面談しないことには請求できないので、すぐに面談に来てもらうようお願いしました。

幸い即日の面談が可能だったので、すぐに訴訟提起して時効の完成を防ぐことに成功。

3日以内に「引き直し計算→結果報告→面談→請求」までを完了し、過払い金も無事依頼者の手に渡すことができました。

このように、時効が差し迫った案件に関しては「特別対応」で取り組み、過払い金の確実回収を目指します。

相澤法務事務所の「5つの取り組み」は、小回りのきく少数精鋭だからこそ、連携も共有も作業進行もスムーズにできる部分があります。

大きな規模の事務所だと、毎日の大量受注で処理件数も多く、受け取る郵便物だって当事務所と比べものにならないくらい多いことが想像されます。

体験談をみると、「待たされた」「後回しにされた」などの声もちらほらあり、期限の迫った案件の即日確認・即日処理がどれだけできるかは疑問。

時効間際の案件には柔軟かつきめ細かな対応ができるかどうか、このあたりも事務所選びのポイントになるかと思われます。

過払い金の請求は取引終了から10年経つと時効

民法改正により「権利を行使することができることを知った時から5年」という規定も新たに設けられた

途中完済があって取引の分断がある場合要注意

相澤法務事務所は時効まで1ヶ月もない依頼者に対しては特別対応で処理します

ギリギリ10年経過手前のクレジットカードの調査を依頼。調査はとてもスピーディに進み、想定をはるかに上回る返金額にとても驚きました。私の場合はデメリットが思いつきません。しいて挙げるならばひとつの業者(クレジットカード)が完済後14年くらい経過しており時効だったという事。時効がやってくる前にまずは気軽に相談をお勧めします。

過払い金請求の時効がせまっている今、「なければないで良い、あったらラッキー」くらいの気持ちで調べてもらってはいかがでしょうか。私の場合、残念ながら1社時効となっていて今思えばもっと早く決断すればよかったと思っています。正式依頼の際にネット上での面談と書類の返送が必要だっただけで全く手間がいりませんでした。

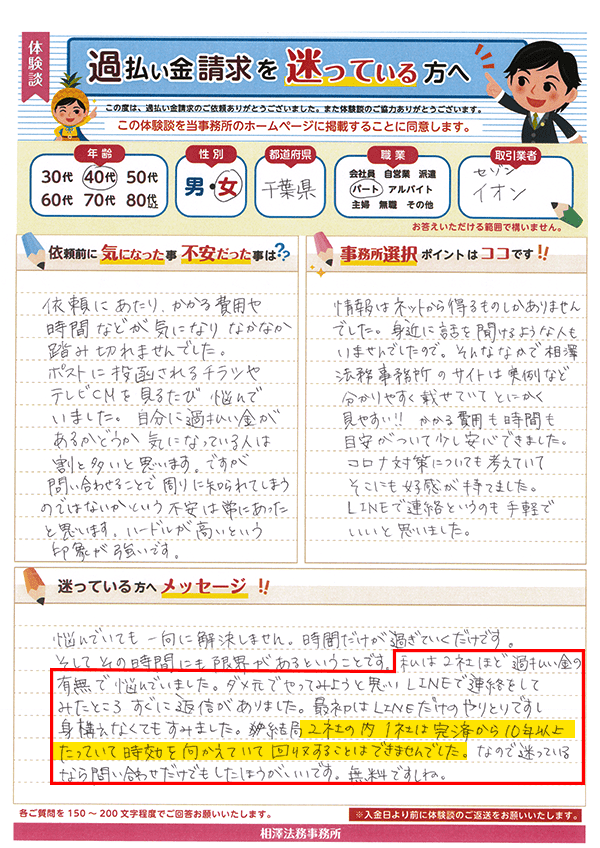

私は2社ほど過払い金の有無で悩んでいました。ダメ元でやってみようと思いLINEで連絡をしてみたところすぐに返信がありました。最初はLINEだけのやり取り。身構えることもありませんでした。結局2社の内1社は完済から10年以上たっていて、時効で回収はできませんでした。なので迷っているなら問い合わせだけでもしたほうがいいです。無料ですしね。

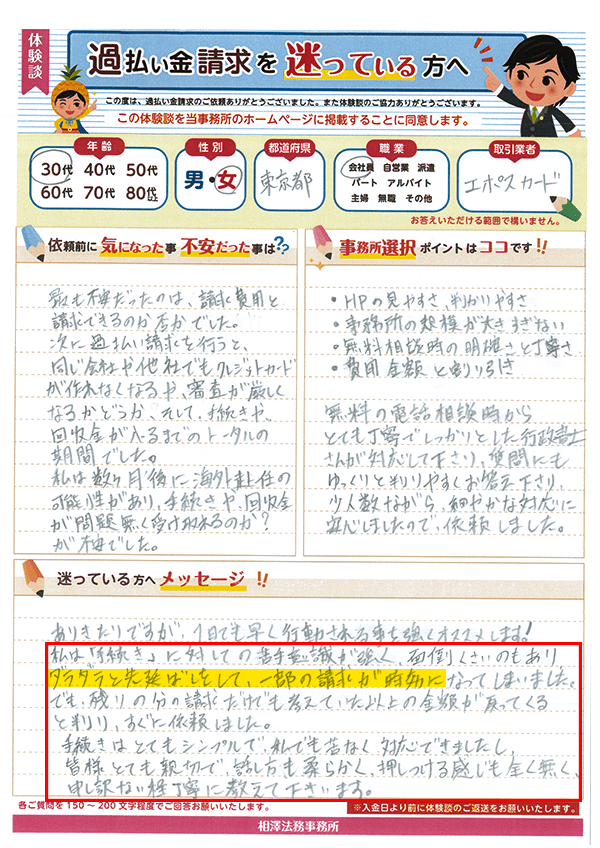

「手続き」に対しての苦手意識が強く、面倒くさいのもあり、ダラダラと先延ばしをして、一部の請求が時効になってしまいました。でも、残りの分の請求だけでも、考えていた以上の金額が戻ってくると判り、すぐに依頼しました。

手続きはとてもシンプルで、私でも苦なく対応できました。皆様とても親切で、話し方も柔らかく、押しつける感じも全くなく、申し訳ないほど丁寧に教えて下さいます。

何となく面倒くさそう…依頼するのは怖いななど考える方もいるでしょう。私もそうでしたし、諦めようかとも思ったくらい。でも借りたものをきちんと返したのだから、払わなくてよかった金利は返してほしいと今は考えています。また、時効前に決断し、相談をして良かったとも思っています。

過払い金は古い取引の話なので、今後ますます時効が増えることが予想されます。

取引カードのいくつかが時効、あるいは複数ある取引のいくつかが時効など、ここ最近は当たり前のように起きています。

「後悔先に立たず」とならないよう、早めのご相談をおすすすめします。

※2026年6月現在