原案:司法書士 相澤 剛 更新

債務整理とは、弁護士・司法書士がサポートして借金問題を解決する、国が認めた「借金救済」のための方法です!

債務整理には「任意整理」「個人再生」「自己破産」の3種類があり、どの方法を選ぶかで借金の減額幅や影響が変わってきます。

こちらの記事では、債務整理の方法別の特徴やメリット・デメリット、手続きの流れ、条件、費用など、手続き前に知っておきたい基本情報を解説しています。

今ある借金に苦しみどうしても返済が困難な場合は、債務整理で解決できないか、専門家である弁護士・司法書士に相談しましょう。

債務整理とは、事情があって返せなくなった借金の問題を解決するための救済制度です。 債権者との任意交渉や裁判所への申立によって、借金の減額や支払いの免除が可能になります。

返済が困難になった借金を解決する債務整理には、以下の3つの種類があります。

1任意整理(債権者と任意交渉)

2個人再生(裁判所を通す法的手続き)

3自己破産(裁判所を通す法的手続き)

このように3つの方法があるわけですが、以下のメリット・デメリットはすべての債務整理に共通するものです。

借金生活から解放される可能性が高くなる

債権者からの督促や取り立てがストップする

借金問題のプロである弁護士・司法書士がサポートしてくれる

国が認めた救済制度なので、利用しやすい

デメリット信用情報機関に事故情報として登録される(いわゆるブラックリスト)

ブラックリスト登録中はクレジットカードの作成やローンの利用ができなくなる

ここでは、債務整理の種類「任意整理」「個人再生」「自己破産」のそれぞれの特徴とメリット・デメリットをみていきます。

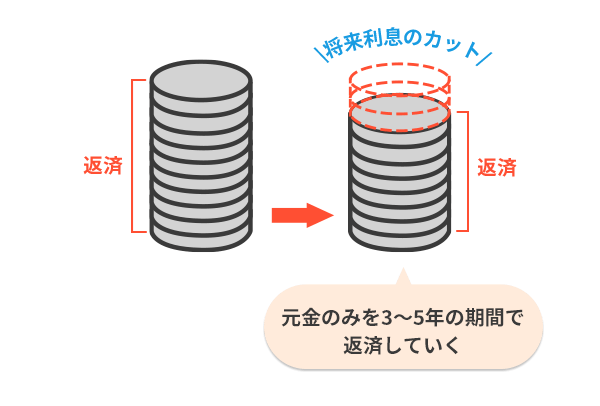

任意整理は、債務整理の中でいちばん利用者の多い手続きです。

弁護士・司法書士が債権者と交渉し、その結果「利息カット・残りの借金を3~5年の分割払い」(※例外あり)という新しい返済プランのもとで完済を目指すことになります。

負担の大きい「利息」をカットすることで、返済が楽になり、借金は着実に減っていきます。

任意整理は裁判所を通さない債務整理手続きのため、集める書類も少なく、比較的短い期間で終了するのもメリット。

家族や職場への相談・申告の必要もなく、内緒で手続きを終わらすことも難しくありません。

将来利息がカットされる

毎月の返済額が減って楽になる

借金を秘密にしている人は、家族や職場にバレにくい

デメリット元金は減額されず、3~5年は返済生活が続く

利息カットに応じない債権者もある

取引期間が短いと断られることも

任意整理でカットできるのは利息のみで、元金はそのまま残ります。

ただし、払い過ぎた利息が返還される「過払い金」に該当する場合、元金は減額されます(0になることも)。

過払いに該当するかどうかは取引履歴の開示によって判明します。

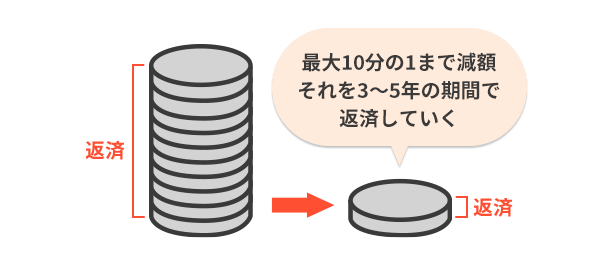

個人再生とは、返せない借金の大幅な減額を認めてもらうために裁判所へ申し立てる債務整理手続きです。

裁判所の認可が下りると、1/5(最大1/10)にまで減額された借金を3~5年程度で返していくことになります。

個人再生は任意整理より借金の減額幅は大きいものの、同一家計の収支を裁判所に提出しなければならず、家族に内緒で手続きするのは難しいです。

持ち家に関しては、「住宅ローン特例」が認められれば手放さず住み続けることができます。

元金を大幅に減らせる

マイホームを処分せず手続き可能

ギャンブルや浪費など自己破産では認められないような理由でも手続きできる

債権者の強制執行をストップできる

デメリット同一家計の収支を報告しなければならず、家族に知られる可能性が高い

すべての債権者を対象とする手続きが必要

保証人付き債務がある場合、保証人に影響が及ぶ

個人再生した情報は官報に記載される

手続きが煩雑で時間がかかる

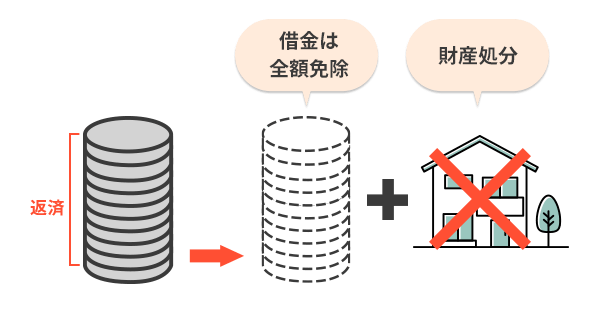

自己破産とは、裁判所の免責許可を得て債務を0にする債務整理手続きです。

裁判所に破産申立書を提出し、借金が返せない理由を明らかにする必要があります。

即座に借金から解放される一方で、持ち家やマイカーなど価値ある財産は処分しなければならず、職業によっては手続き中仕事に就けないこともあります。

免責決定が下れば、債務が免除される(税金、罰金、不法行為に基づく損害賠償等の一定の債権を除く)

債権者の強制執行をストップできる

デメリットすべての債権者の同意が必要。一部の除外も認められない

同一家計の収支を報告しなければならず、家族に知られる可能性が高い

保証人付き債務がある場合、保証人に影響が及ぶ

免責決定を受けるまで、一部就業や資格取得の制限を受ける

手続きが煩雑で時間がかかる

債務整理には3つの種類があり、どの方法になるかはその人の借金状況や収入、職業などを考慮して決まります。

ここでは、債務整理する人の条件について解説します。

債務整理の中でも任意整理が向いている、あるいはその検討を必要とする人の特徴は以下の通りです。

・月の返済が苦しく、完済の見通しが立たない

・多重債務、自転車操業状態

・利息さえカットすれば借金を完済できる

・残りの借金を3~5年で完済できる経済力がある

任意整理では、残った元金をしっかり返済していく必要があり、安定した収入があることが前提です。

借金を返すために別の貸金業者から借りる「自転車操業」状態は、債務の状況を悪化させるだけで根本的な解決にならず、早めにアクションを起こしたほうがよいといえます。

・借金1/5(最低100万円)を3~5年で完済するだけの経済力がある

・持ち家を残したい

個人再生では多くの場合、債務額が1/5(8割)まで減額されますが、最低100万円の支払い義務は残ります。

債務額300万円の場合、支払うのは1/5の60万円ではなく、100万円ということになるのです。

この減額された借金を完済するだけの資力がなければ、あとは自己破産しかありません。

個人再生では、持ち家を残して手続きできる「住宅ローン特則」を利用できるのがメリットですが、それでもいちばんのポイントは、「最低弁済額を返済するだけの資力があるかどうか」になるわけです。

・支払い能力がない

・借金の理由が、免責不許可事由に該当しない

任意整理や個人再生などほかの債務整理で減額しても完済できない場合は、自己破産するより仕方ありません。

自己破産は裁判所が免責すれば認められるものですが、いちじるしい「免責不許可事由」に該当する場合は、破産を認めてもらえない可能性があります。

借金の理由があまりに不自然で、合理性がないと判断された場合、免責不許可事由として申立が却下されてもおかしくありません。

たとえば以下のような理由や事情が免責不許可事由に該当します。

いちじるしい浪費や、ギャンブルによる散財

詐欺まがいの借入

クレジットカードの現金化で借入

財産種類の隠匿、偽造

財産を隠して申告

など

たとえギャンブルや浪費が理由の借金であっても、絶対に免責が下りないわけではありません。

それでも、裁判所に申し立てれば必ず自己破産が認められるわけでもないことを念頭に置いてください。

債務整理で借金問題を解決できるのはよいことですが、その一方でクレジットカードやキャッシング、ローンの利用ができなくなるなど、生活への影響があります。

債務整理すると、その事実が事故情報として信用情報機関に登録され、クレジットカード作成やローン審査の判断材料となります。

債務整理した人は信用力に問題があるとみなされるため、新たな借入やクレジットカードの作成、ローンの利用が高い確率でできなくなります。

銀行や消費者金融、信販会社など金融機関が加盟する信用情報機関には、「CIC」「JICC」「KSC」の3つの団体があります。

債務整理の記録がいつまで残るか、登録期間や解除のタイミングは信用情報機関ごとに異なります。

| CIC | JICC | KSC |

|---|---|---|

| 任意整理 | ||

|

(規定なし) |

5年 |

(規定なし) |

| 個人再生 | ||

|

(規定なし) |

5年 |

7年 |

| 自己破産 | ||

|

5年 |

5年 |

7年 |

上記の登録期間を超えれば事故情報は消去されるため、それ以降、債務整理による影響でクレジットカードの作成や借入、ローンが利用できないことはありません。

参考CICに登録されている信用情報の登録期間(CICにリンクしています)

参考JICCに登録されている信用情報の登録期間(JICCにリンクしています)

参考KSC 全国銀行個人信用情報センターについて(KSCにリンクしています)

債務整理のうち個人再生・自己破産を選ぶと、車や家などの財産処分が必要なケースもあります。

| 個人再生 | 自己破産 |

|---|---|

| 車 | |

ローンが残っている場合 |

20万円以上の価値がある場合 |

| 家 | |

住宅ローン特例が適用されれば残せる |

処分 |

借金が帳消しになる自己破産ですが、それも価値ある財産を処分するのが前提です。

そんな自己破産でも当座の生活を送るための資金(20万円以下)は手元に残せます。

なお、任意整理は財産を手放さず手続きが可能です。

ローンが残る車を所持していても、そのローン会社を対象から外すことも難しくありません。

任意整理では住宅ローンを除外できるので、立ち退きなどの心配も無用です。

個人再生・自己破産は裁判所を介した債務整理手続きのため、その情報が官報に掲載されて誰でも閲覧できる状況になります。

とはいえ、一般的な会社が官報を参照する機会はほぼなく、滅多に見つかるものではありません。

一部の職業・資格は、自己破産の手続き開始から免責決定までの期間中、制限がかかるため、該当者はその間仕事に就けません。

自己破産の影響を受ける主な職業・資格は以下の通り。

弁護士

司法書士

行政書士

税理士

宅建士

警備員

生命保険募集人

証券会社の外務員

など

上記に該当する職業の人が破産手続きする場合は、会社にその旨を報告しなければなりません。

債務整理したからといって、その影響が家族に及ぶことは基本的にないと考えてください。

債務整理した本人のクレジットカードやローンの利用ができなくなっても、配偶者やお子さんがクレジットカードを使えなくなったり、融資を受けられなかったりすることはありません。

以下のような影響やリスクも債務整理によくある誤解ですので、勘違いしないようにしましょう。

債務整理の手続きの流れ・期間について、種類別に説明します。

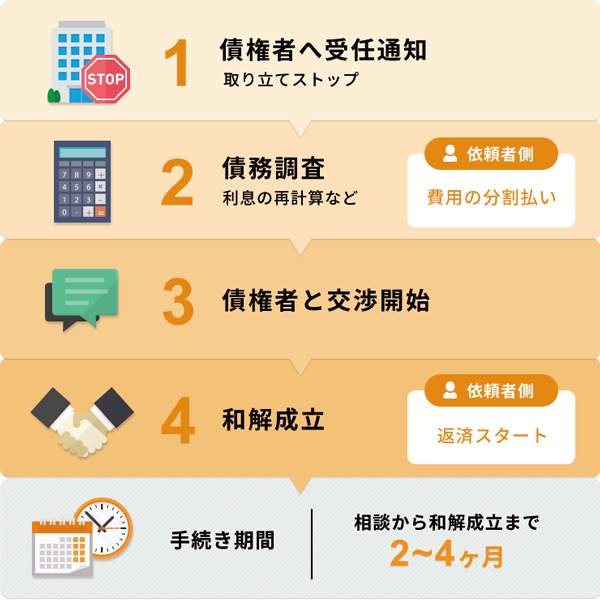

任意整理手続きにかかる期間は、相談から和解成立までおよそ2~4ヶ月です。

任意整理は裁判所を介さない債務整理なので、個人再生・自己破産より短期間で終わります。

司法書士のほうから債権者へ受任通知後、返済がストップする間に報酬を支払う(分割)ことになります。

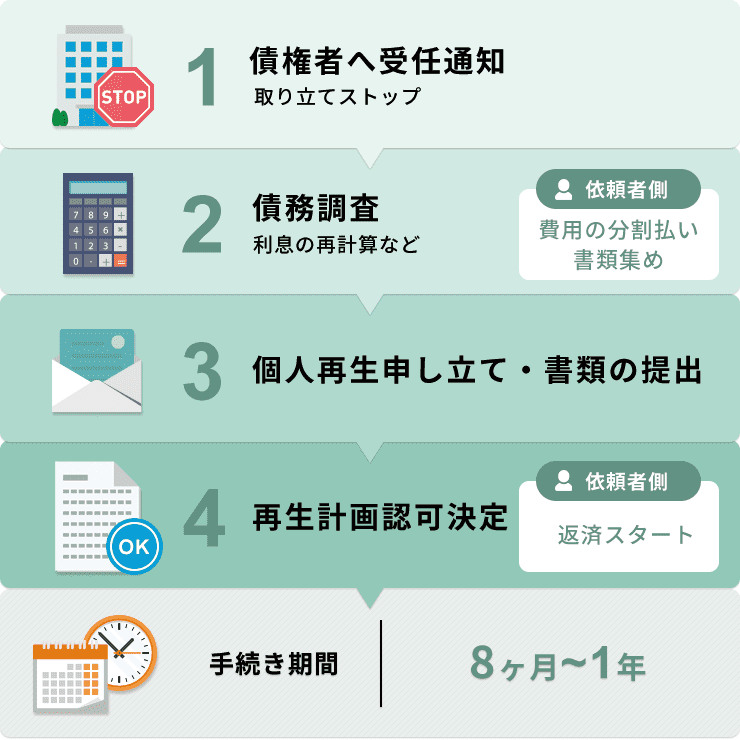

個人再生手続きにかかる期間は、債権者への受任通知から再生計画認可決定までおよそ8ヶ月~1年です。

借金を返済するための再生計画を裁判所が認可することを「再生計画認可」と呼び、決定後、返済生活がスタートします。

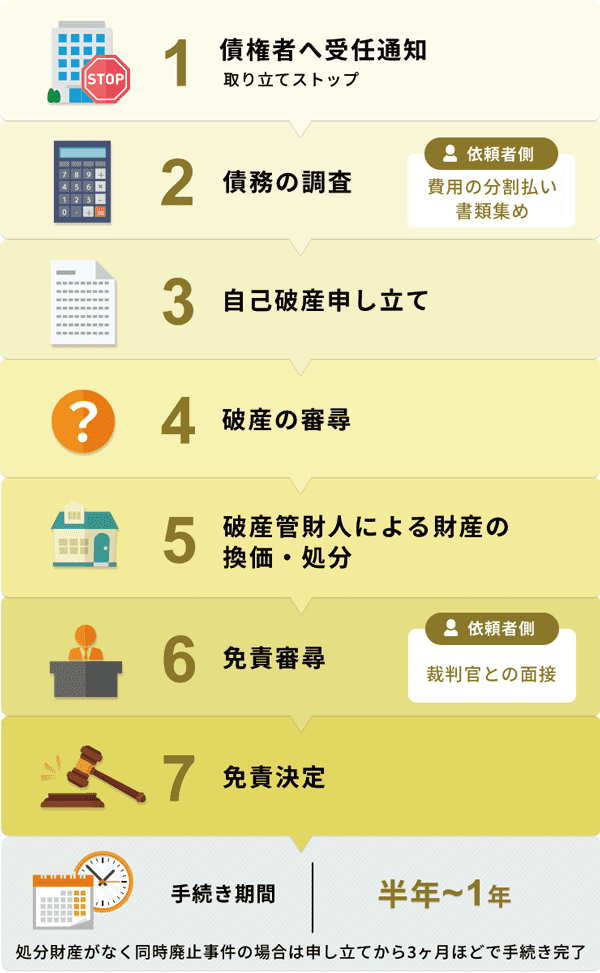

自己破産手続きにかかる期間は、債権者への受任通知から免責決定までおよそ6ヶ月~1年です。

ちなみに上記のチャートは財産処分があり、破産管財人を必要とする「管財事件」のケースです。

自己破産の手続きは、処分する財産が多いほど長期になる傾向です。

なお、処分財産のない「同時廃止事件」の場合、管財事件ほど時間はかからず、申し立てから3ヶ月~4ヶ月ほどで手続きは完了します。

債務整理の依頼時や手続き時に必要となる書類についてご説明します。

どの債務整理の方法を選ぶかで集める書類は異なりますので、それぞれの方法に沿った必要書類を把握しておきましょう。

任意整理に必要な書類は、主に身分証明書や収入・資産がわかる証明書です。

個人再生は裁判所を介する債務整理のため、集める書類は多くなります。

裁判所からの書類取り寄せや書類作成は弁護士・司法書士に依頼できることもあるため、自分で用意・作成できない場合は相談しましょう。

| 収入に関する書類 | ・給与明細書、源泉徴収票(同居人含む) ・確定申告書 ・課税証明書 ・年金通知書 |

|

資産に関する書類 |

・登記事項証明書 ・固定資産評価証明書 ・ローン残高証明書 ・車検証 ・車両売却査定書 ・生命保険証書 ・預金通帳 ・退職金支給明細書 ・退職金規定 |

|

住所に関する書類 |

・戸籍謄本 ・住民票 ・賃貸借契約書 |

|

家計に関する書類 |

・公共料金等の領収書 ・家計簿 ・家計収支表 |

自己破産手続きに必要な書類も、裁判所から取り寄せるものや収入財産がわかる証明書など多岐にわたります。

書類の作成は、弁護士・司法書士にお任せが可能です。

| 収入に関する書類 | ・給与明細書、源泉徴収票(同居人含む) ・確定申告書 ・課税証明書 ・年金通知書 |

|

資産に関する書類 |

・登記事項証明書 ・固定資産評価証明書 ・ローン残高証明書 ・車検証 ・車両売却査定書 ・生命保険証書 ・預金通帳 ・退職金支給明細書 ・退職金規定 |

|

住所に関する書類 |

・戸籍謄本 ・住民票 ・賃貸借契約書 |

|

家計に関する書類 |

・公共料金等の領収書 ・家計簿 ・家計収支表 |

| 任意整理 | 個人再生 | 自己破産 |

|---|---|---|

|

9~15万円(※3社) |

47~88万円 |

25~100万円 |

※個人再生・自己破産は事務所報酬に加え裁判費用がかかります。

ワンポイント

任意整理を依頼する弁護士・司法書士に支払う手数料は、整理対象の貸金業者1社単位で発生します。

この相場は1社あたり3~5万円程度です。

債権者が3社の場合、手数料は9~15万円程度となるでしょう。

任意整理費用の支払い方法は事務所によって異なりますが、多くの場合は返済がストップする手続き期間中に分割で支払います。

任意整理後の返済管理を事務所に代行してもらう「返済代行」を利用する場合、毎月1社1,000円程度の手数料が発生します。 返済代行があるかどうかは事務所ごとに異なります。

個人再生では、裁判所に支払う収入印紙代や郵便切手代、再生委員への報酬、依頼先の事務所へ支払う報酬が必要です。

なお、個人再生を司法書士に依頼する場合、裁判代理できないなど制限があるため、弁護士報酬より低めにしている傾向にあります(ただし、司法書士が関与した申立ての場合、個人再生委員の報酬が弁護士代理の申立てと比べて高くなってしまう地域も存在します)。

自己破産も個人再生と同じく、事務所報酬に加え裁判の実費がかかります。

また、これとは別に予納金も納めなければなりません。

予納金とは、破産管財人を必要としない「同時廃止」と、必要とする「少額管財事件」「特定管財事件」で金額が異なります。

| 同時廃止 | 少額管財事件 | 特定管財事件 |

|---|---|---|

|

10,000~30,000円 |

20万円 |

50万円~ |

| 弁護士 | 司法書士 |

|---|---|

20~50万円 |

15~30万円 |

裁判手続きの代理ができず書類作成のみとなりますが、費用の安さなら司法書士のほうにメリットがあります。

債務整理をしたくても、報酬を支払うほど経済的に余裕がない場合は、法テラスに「民事法律扶助」を利用できないか相談してみましょう。

法テラスの民事法律扶助とは、経済的な理由で法律サービスを受けられない人を支援するための制度です。

法テラスが定める資力基準を満たす場合、弁護士・司法書士の費用を立て替えてもらえます。

民事法律扶助の利用条件と資力基準については以下にある法テラスページを参照してください。

最後に、債務整理のよくある質問に対して回答します。

| 任意整理 | 個人再生 | 自己破産 |

|---|---|---|

| 借金の減額 | ||

|

利息のみカット |

1/5になる |

0になる |

| 条件 | ||

|

元金を返せる人 |

元金1/5(最低100万円)返せる人 |

支払い能力がない |

| 手続き期間 | ||

|

2~4ヶ月 |

半年~1年 |

半年~1年 |

| 費用 | ||

|

1社あたり3~5万円 |

47~88万円 |

20~50万円(※報酬のみ) |

| 任意整理 | 個人再生 | 自己破産 |

|---|---|---|

| 内緒 | ||

|

〇 |

× |

× |

| ブラックリスト | ||

|

× |

× |

× |

| 車 | ||

|

〇 |

× |

× |

| 家 | ||

|

〇 |

〇 |

× |

| 保証人 | ||

|

〇 |

× |

× |

| 官報 | ||

|

〇 |

× |

× |

債務整理には任意整理・個人再生・自己破産の3種類があり、いずれも苦しい借金生活を解決に導くための手続きです。

債務整理で借金負担が大幅に軽減されるのはメリットですが、その一方でブラックリストに載り、クレジットカードやローンの利用ができなくなるデメリットもあります。

ただ、そのデメリットも、「落ち着くまで借金できないので、生活は安定しやすくなる」と、よい方向に考えることもできるかと思われます。

返せない借金を放置すれば状況は悪化するばかりですので、困っているのなら早めに専門家に債務整理できないか相談し、生活を立て直しましょう。

※2026年7月現在