原案:司法書士 相澤 剛 更新

個人再生は、裁判所で手続きを行う債務整理の一つです。

裁判所に申立をして、提出した再生計画が認可されれば、借金が大幅に減額されます。

個人再生と似た手続きに自己破産がありますが、自己破産のように持ち家や財産を処分する必要はありません。

このように借金の返済に困っている人にとって何かとメリットの大きい個人再生ですが、もちろんデメリットや影響もありますので、それらの情報も知ったうえで手続きの検討が大切です。

こちらでは、個人再生のメリット・デメリットや手続きの流れ、費用などをわかりやすく説明していますので、個人再生が気になる人はぜひ参考にしてください。

個人再生とは、裁判所に申し立てて債務の大幅な減額を認めてもらう債務整理手続きの一つです。

多くの場合、債務は1/5にまで減額され、残りの借金を3~5年で返済していきます。

個人再生とはどんな手続きか? まずはわかりやすく大まかな特徴を下記の表にまとめます。

◎良い面

借金が大幅に減額される

督促が止まる

財産の処分は不要

職業制限はなし

持ち家を残せる

×気を付けるべき面

信用情報に傷が付く(ブラックリスト)

手続きに時間がかかる

同居家族に内緒は困難

保証人に迷惑をかける場合も

安定かつ継続的な収入がある

住宅ローンを除く債務額が5000万円以下

職業や借金の理由は問われません。

なお、こちらは条件といってもあくまで個人再生を選ぶ際の目安であり、手続き方法によっては債権者の同意が得られず申立が却下される場合もあります。

個人再生には、「小規模個人再生」と「給与所得等個人再生」の2種類があります。

個人再生は、一般的にこちらの小規模個人再生手続きが選ばれることが多いです。

小規模個人再生を認めてもらうには、債権者の半数以上の同意を得なければなりません。

また、過半数の債権者が同意しても、反対する1社の債権額が全体の半分を超える場合、不同意とみなされます。

給与所得等個人再生では、債権者の同意は必要ありません。

ただし、所得の多い人は可処分所得要件により、最低返済額が高くなる可能性があります。

借金を大幅に減額できる

督促が止まる

住宅ローン特則で持ち家を残せる

個人再生が認められれば借金は大幅に減額され、多くの場合1/5(80%)まで減額できます。

債務額によっては、最大1/10(90%)の減額が可能です。

債務額400万円の場合の返済額は100万円、800万円の場合は80%の減額で160万円というふうに、返済額は劇的に減り無理のない範囲で返していけるようになります。

最低弁済額について

| 債務額 | 最低弁済額 |

|---|---|

100万円未満 |

全額返済 |

100万円以上500万円未満 |

100万円 |

500万円以上1500万円未満 |

債務額の1/5 |

1500万円以上3000万円以下 |

300万円 |

3000万円を超え5000万円以下 |

債務額の1/10 |

個人再生によって借金の督促や請求が止まるのもメリットです。

個人再生を受任した弁護士・司法書士から債権者(貸金業者)へ受任通知されると、債権者は債務者に一切の連絡ができなくなります。

そのため個人再生手続き期間中は取り立てに悩まされることもなく、再生計画が認可されて返済が再開するまで、ひとまず借金のことは忘れられます。

個人再生は、「住宅ローン特則」を利用することで、住宅ローンの返済を継続できるとともに、持ち家にそのまま住み続けられます。

住宅ローン特則が認められるには要件を満たす必要がありますが、特則を認められるケースがほとんどです。

クレジットカードやローンの利用不可に

官報に記載される

同居家族にバレるリスクあり

債務を選べない

保証人付き債務があると保証人に迷惑がかかる

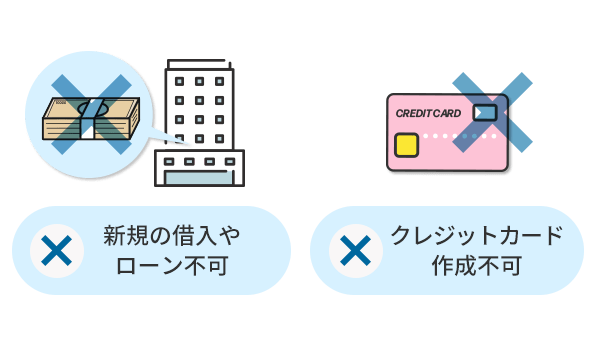

個人再生すると、クレジットカードの作成やローン、新規借入など、さまざまな金融サービスの利用ができなくなります。

個人再生は信用情報機関の事故情報の対象であり、信用力に問題ありと見なされ、クレジットカードやローンの審査が通らなくなるのです。

クレジットカードを作れない

カードローンやキャッシングサービスを利用できない

携帯電話(スマートフォン)を分割で購入できない

保証人になれない

ローンを組めなくなる

ただし、個人再生のブラックリスト登録期間は5年で、期間を過ぎれば審査への影響はなくなります。

個人再生すると、国が発行する官報にその情報が記載されます。

個人再生は裁判所を介して手続きを行う債務整理という性格上、個人再生した事実が官報に載って公示されるわけです。

主に以下のような情報が官報に記載されます。

氏名

住所

手続きの日時

裁判所名

官報の情報が一般の人の目に触れる機会はまれですが、裁判所やインターネットなどで誰でも閲覧できる点は留意してください。

個人再生は、同居家族に内緒で進めるのが難しい手続きです。

裁判所へ提出する書類には、同居家族の収入証明や、同一家計の収支表も含まれ、家族の協力なしには手続きできません。

既婚者や、親と同居している人は、事前に相談しておくことをおすすめします。

個人再生手続きでは、住宅ローンを除き、すべての債務を対象にしなければなりません。

たとえば、家族知人からの借金や会社からの借入、携帯電話や家賃の料金滞納のみを除外して支払うことは許されないのです(債権者平等の原則)。

一部の債権者のみ返済を行った場合、再生計画が認可されず借金の減額が認められないリスクが生じます。

保証人付き債務がある場合、保証人に迷惑がかかる点に注意が必要です。

裁判所に個人再生の申し立てを行った時点で、債権者は保証人に請求できるようになるからです。

個人再生することで借金の減額措置を受けられるのは申し立てた債務者本人のみであり、保証人に返済義務があるのは変わりません。

保証義務の履行義務が発生すれば、保証人へ一括請求されます。

個人再生する際は、必ずこの旨を保証人に伝え、理解を得るようにしましょう。

個人再生のほかにも、借金問題の解決に結びつく任意整理・自己破産といった債務整理があります。

個人再生と任意整理・自己破産は何が違うのか見ていきましょう。

| 個人再生 | 任意整理 |

|---|---|

| 借金の減額 | |

利息+元金の1/5 |

利息のみ |

| 手続き | |

裁判所で行う |

債権者と任意交渉 |

| 債務の除外 | |

できない |

理由があればできる |

| 同居家族にバレるリスク | |

あり |

なし |

個人再生が任意整理と異なるのは、利息だけでなく元金も減額できる点です。

個人再生では借金の元金が大幅に減額されるため、手続き後の返済額を抑えられるケースが多いです。

もう一つ大きな違いは、個人再生が裁判所で手続きを行う法的整理である点。

このため、個人再生は任意整理より手続きが煩雑で集める書類も多く、手続き期間も長くなります。

任意整理は整理する債務を選べることもありますが、個人再生は住宅ローンを除きすべての債務を整理対象にする必要がある点も要注意です。

| 個人再生 | 自己破産 |

|---|---|

| 手続き後の返済 | |

あり |

なし |

| 持ち家 | |

住み続けられる |

処分 |

| 職業制限 | |

なし |

手続き中一部あり |

| 財産処分 | |

必要なし |

必要 |

個人再生が借金を1/5にまで減額できるのに対し、自己破産はすべての債務が支払い免除となります(税金や罰金等を除く)。

個人再生は手続き後すぐに借金から解放されず、残りの債務を完済するための生活が3~5年は続きます。

財産処分に関しては、個人再生にその必要はなく、かつ住宅ローン特則を利用して持ち家を残せるのが自己破産にないメリットです。

自己破産では手続き中に一部の職業で制限がかかるルールがありますが、個人再生にそのような制限はありません。

住宅ローンが残っている状態で個人再生する場合、住宅ローン特則を利用してマイホームを残すことができます。

ここでは、住宅ローン特則の利用条件と注意点について解説します。

ローンの目的が住宅の購入もしくは建設

購入した土地や建物に抵当権が設定されている

購入した土地や建物に住宅ローン以外の抵当権が設定されていない

債務者本人が居住している

店舗・オフィス兼用であっても、居住用スペースが1/2以上を占める

夫婦でペアローンを組んで住宅を購入するケースもあります。

ペアローンでは、夫婦それぞれが抵当権を設定するため、個人再生においては(3)の「別の抵当権が設定されている」状態が障害になってきます。

原則的にこのままでは住宅ローン特則は適用されませんが、ペアローンの抵当権に限り、例外的に裁判所の運用により住宅ローン特則の利用が認められる場合があります。

ただし、この場合は夫婦ともに個人再生を申し立てるのが条件です。

仮に夫が個人再生する場合、妻に借金がなくても個人再生を申し立てる必要があるのです。

住宅ローン特則を利用して個人再生する場合でも、今の家の価値がどれくらいか(どれくらいの金額で売れるのか)調べる必要があります。

そこで住宅の価値が住宅ローンの残債額より上回る場合はどうなるのでしょうか? 最低弁済額が上がります。

つまり、ローン残債を上回る価値がその住宅に認められる場合、その分を財産と見なし、財産の価値に相当する金額は最低でも返済しなければならない話になるのです。

住宅ローン以外の債務額が500万円で、住宅の価値が-100万円・+200万円・+600万円のケースで比較してみます。

| -100万 | +200万 | +600万 |

|---|---|---|

| ほかの債務額 | ||

500万 |

500万 |

500万 |

| 通常の減額は | ||

100万(-80%) |

100万(-80%) |

100万(-80%) |

| 最低弁済額は | ||

100万 |

200万 |

600万 |

住宅価値が-100万円の場合

通常の最低弁済額の返済です。住宅価値が+200万円の場合

200万円が最低弁済額となるため、債務の圧縮幅は小さくなります。住宅価値が+600万円の場合

問題は、+600万円のケースです。最低弁済額は財産価値の600万円になるので、債務額500万円を上回ってしまいます。 こうなると個人再生する意味はないといっても過言ではありません。

どうすべきか困ったら、弁護士・司法書士に相談し、ベストな選択についてアドバイスをもらいましょう。

個人再生の手続きの流れと期間について説明します。

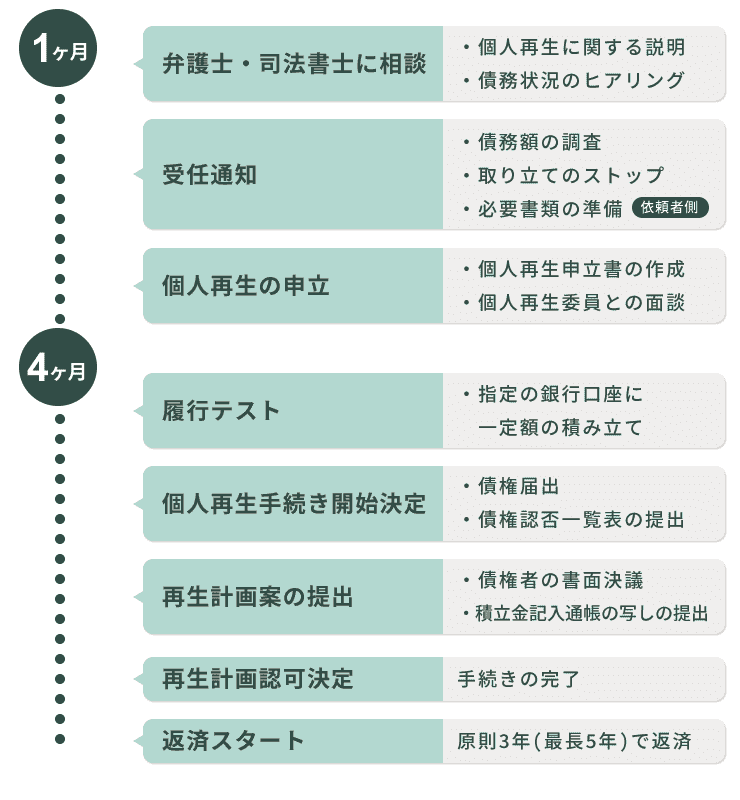

個人再生の申立後に、指定の銀行口座に一定額を振り込む「履行テスト」(積立トレーニング)があります。

このテストは本人の弁済能力を確認するために実施されるのですが、あくまで試験用なので振り込んだ金額は後日返還されます。

毎月振り込む額は、再生計画の認可後に返済する額と同額です。

振込期間は、一般的に6ヶ月間程度です。

個人再生の手続きにかかる期間の目安は、依頼から完了(認可決定)までおよそ8ヶ月~1年です。

一般的に、依頼から申立までの期間の目安は1~2ヶ月程度。

申立から認可決定までは6ヶ月程度が目安ですが、書類の準備などに時間がかかれば7、8ヶ月以上を要する場合もあります。

裁判手続きという性格上、集める書類や準備が多く、1年程度は見込んでおく必要があります。

個人再生では、裁判所に納める費用と、弁護士・司法書士事務所に支払う報酬を負担します。

| 裁判費用の相場 | 報酬相場 |

|---|---|

約25万円 |

30~60万円 |

裁判費用(個人再生委員の選任費用など)は下記に述べるとおり、弁護士に依頼するか司法書士に依頼するかで異なる場合があります。

報酬は、選ぶ弁護士・司法書士の料金体系や単価によります。

また、個人再生を司法書士に依頼する場合、裁判代理できないなど制限があるため、弁護士報酬より低めにしている傾向にあります。

(ただし、司法書士が関与した申立ての場合、個人再生委員の報酬が弁護士代理の申立てと比べて高くなってしまう地域も存在しますので、専門家への報酬と個人再生委員への報酬の合算額で判断したほうが良いかもしれません。)

個人再生費用の支払いが難しい場合、資力基準を満たす方に限り、法テラスを利用する方法があります。

法テラス基準の費用だと、一般的な弁護士・司法書士の依頼で個人再生するより費用を抑えられることがあります。

法テラスには立替制度もあるので、個人再生の費用が支払えず困ったら相談をおすすめします。

個人再生のよくある質問についてお答えします。

カーローンの返済が終わっていれば、そのまま所有できます。

ローンの返済中は、所有権留保の原則により、車の所有権はローン会社に帰属します。

そのため、カーローン返済中に個人再生すれば車は没収されると思ってください。

個人再生の条件に借金の理由は関係ありませんが、個人再生委員との面談で借金の理由を聞かれる可能性はあります。

個人再生員との面談の目的は、債務者の財産を調べ、収入状況を確認し、認可されるための再生計画案を立案することです。

今後の再生計画に必要ということで借金の理由を聞いてくる個人再生委員もいるようです。

個人再生で財産処分は必要ありませんので、退職金は受け取れます。

ただし、退職金が最低弁済額に影響することがあります。

退職金が高額な場合は、最低弁済額が引き上げられると思ってください。

大幅な借金の減額を不服とし、個人再生に反対する債権者もあります。

ただし、反対する債権者があっても、債権者総数の半数に満たず、かつ債権総額の1/2を超えない場合は、全体として同意扱いになります。

個人再生によって生命保険を解約する必要はありません。

ただし、解約返戻金は財産として扱われ、返戻金額が多額の場合は最低弁済額に影響する可能性があります。

個人再生しても税金の滞納は減額されません。

なお、自己破産を選んでも税金は免責の対象外なので、個人再生・自己破産問わず、原則として納付する以外に方法はないと思ってください。

アルバイトやパートでも個人再生はできます。

個人再生の条件は「安定かつ継続的な収入があること」です。

残りの借金をきちんと返す意思と収入があれば、職業に関係なく個人再生を選べます。

個人再生をして会社に連絡がいくことはありません。

個人再生の事実が会社に知られるとすれば、以下のようなケースです。

会社の人が官報で本人の情報を確認した

会社に借入金がある

個人再生には、「住宅ローンを除く借金額が5000万円以下」という条件があり、これに反していなければ問題ありません。

ただし、個人再生の弁済額は最低でも100万円と決められているので、100万円以下の借金を個人再生する意味はほぼないといえます。

債務を80%もしくは90%にまで減額できる個人再生には、無理のない範囲で借金を返済できるメリットがあります。

その一方で、クレジットカードをつくれなくなったり、家族を巻き込んだりするデメリットにも注意が必要です。

ここでは個人再生を紹介しましたが、借金問題を解決する債務整理には、ほかにも任意整理や自己破産などがあります。

大切なのは、債務者の状況に合うベストな選択をすることです。

どの方法を選べばよいか迷う場合は、専門家である弁護士・司法書士に相談し、適切なアドバイスをもらって正しい選択につなげましょう。

※2026年7月現在