原案:司法書士 相澤 剛 更新

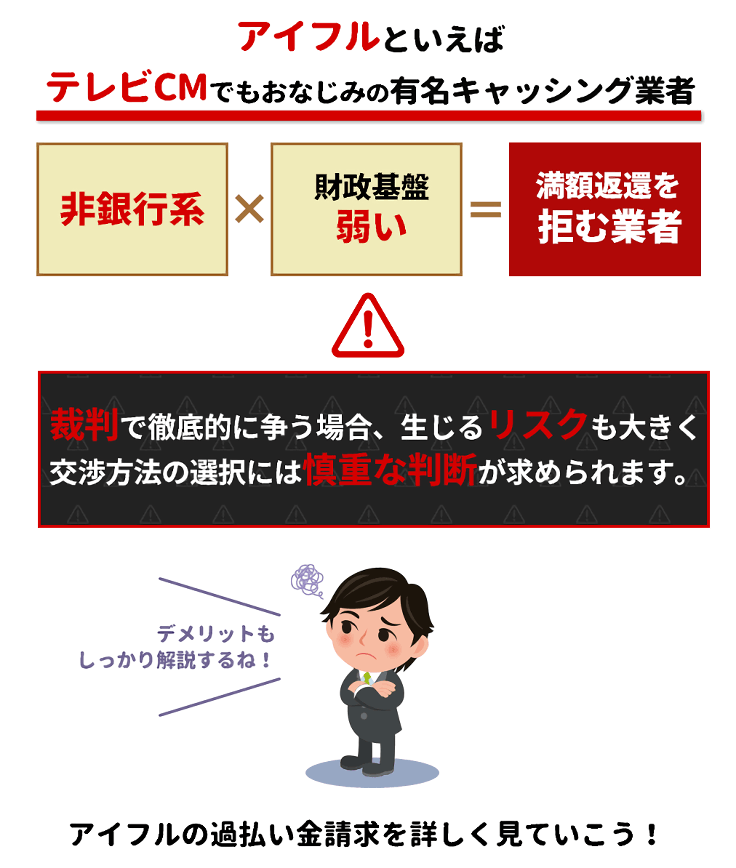

テレビCMでもおなじみのアイフルは有名キャッシングカードであり、過払い金の被請求件数も多い業者です。

ところがアイフルは「非銀行系」ということもあり、財政基盤の弱さから満額返還を拒む業者として知られます。

たとえアイフルといえど裁判で徹底的に争えば全額回収も可能ですが、そのために生じるリスクも大きく、交渉方法の選択には慎重な判断が求められます。

無理をせずに円満な解決を目指したほうがいいのか、原則通り満額の回収にこだわるべきか。

それぞれにメリット・デメリットがあり、これらの情報を押さえたうえで決めることが大切です。

そこでこちらでは、返還率や入金日の目安、デメリット・リスク情報から調査時の注意点まで、アイフル過払い金請求に関する基本情報をお届けします。

まずは読んでいただき、ベストと思える交渉方法はどれか、判断の参考にしていただきますと幸いです。

目次

アイフルは他のキャッシング業者のなかでも、ちょっと特殊だよ!

本来、過払い金裁判に気にするようなデメリットなんてないんだけど、アイフルの場合はちょっと違う・・・!

だから、裁判には慎重になるしかない。

あいきんくんだって、本音は裁判したいんだけどね!

やっぱり、我を押し通すより、依頼者に迷惑をかけない方向での解決を優先したい。

そんな複雑な事情を抱えたアイフルの業者ページはどうなっているかな?

回収率や入金までの期間をチャート図にして教えるよ!

裁判したときのアイフルの出方について解説!

あいきんくんなりの考えも書くから、ぜひ読んでね!

過去にADR手続き(私的整理手続き)を行い、「倒産か?」とささやかれたアイフル。

その後経営の建て直しに成功、テレビCMを流すほどに業績も安定し、現在は倒産の危機はないとされます。

しかし、過払い金の返還に対し厳しい態度をとるスタンスが変わったわけではありません。

アイフルは値切るためなら法律で許されるどんな方法でも使ってきます。

弁護士司法書士、メジャーか中堅かの違いに関係なく、どんな事務所が相手でも少額の返還に抑えようとします。

過去の実績でいえば、過払い金元本5割回収すら難しい業者です。

アイフルは控訴することも珍しくなく、裁判回数が増えても気にしません。

裁判の期間が長引くのは当たり前で、むしろそれを狙っているかのようにも見受けられます。

そこで、相澤法務事務所は円満解決を方針とし裁判なしの交渉で対応しております。

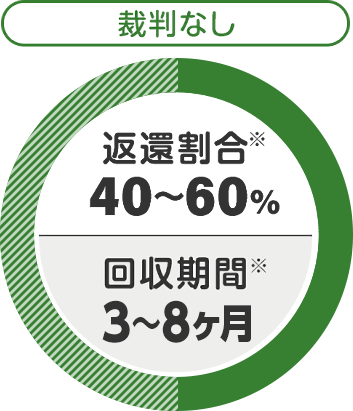

全額回収にこだわらない。スピーディな入金

裁判なしをおすすめしております。 この方法であれば、先方も抵抗することなく、依頼日から3~8ヶ月程度で入金に応じてくれます。 その反面、返還率を40%~60%程度に抑えて交渉することになります。

| 裁判なし 【回収コース】 |

|---|

|

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

対アイフル過払い金交渉の推移について、簡潔にご説明します。

アイフルがかつてADR手続きを申請し、倒産の危機にあったことは既述の通りです。

倒産となれば過払い金返金も困難となるなどの事情を踏まえ、相澤法務事務所としてはアイフルに対して任意交渉一本の方針を貫いていました。

転機となったのが、2014年(平成26年)の「経営再建中のアイフル金融支援の継続で銀行団と大筋合意した」との報道です。

「アイフルは倒産の峠を乗り切った」とも受け取れるもので、これを機に当事務所はアイフル過払い金回収方針を変更、裁判交渉を望む方には裁判をおすすめするなど柔軟な路線に切り替えました。

ところが、5割以上の返還を拒むアイフルの姿勢に変わりは見られず、訴訟提起して全額回収を勝ち取っても、後味の悪い結果しか残りませんでした。

アイフルは、事務所や依頼者が嫌がることなら何でも使ってきます。

具体的には「裁判控訴審」「移送申し立て」「債務不存在の確認訴訟」などの時間稼ぎ戦術です。

(これらにどのようなデメリットがあるかはデメリット欄でくわしくご説明します)

このような手法を駆使してまでも過払い金返還に抵抗するアイフルとの交渉は、後味の悪い結果しか残りません。

相澤法務事務所は、「円満解決」をモットーとします。

請求代理人として回収額を引き上げたい気持ちはあるのですが、このようなアイフルの姿勢と依頼者への影響を考え、アイフルに対しては徹底回収をしない方針です。

あくまで全額回収にこだわりたい方には、満額回収を方針に打ち出す弁護士事務所へのご相談をご検討いただきますと幸いです。

包み隠さず事務所の方針を公表

アイフルと長年の抗争を続けた結果、出した結論。

それは、無理に争わず、適当なところで手を打つ。

「なぜ?」といわれるかもしれない。

それは「賢者型だから」と答えるしかない。

裁判をする。控訴も受けて立つ。結果的にアイフルから全額回収する。

まったく難しいことではない。自分ファーストであれば、いつだって訴訟してやる。

しかし、残るのは「自己満足」だけで、多くの依頼者はそれを望んでいないのだ。

だから、無理にスピード回収を押し付けることは一切ない。

「全額回収をモットーとする事務所へ」こう正直に打ち明ける。

だからこのサイトでも包み隠さず事務所の方針を公表しているわけでござる。

アイフル過払い金請求の手続きがどんな流れで進むのか知ってるかい?

「ご相談」「調査」「交渉」「入金」だよ!

これをシミュレーション表にして、それぞれのポイントを解説していくからね。

依頼日から数えて何日目にお金が振り込まれるのか、パッと一目でわかるよ。

アイフルの場合、裁判なしのスピード回収コースだと、依頼から3ヶ月の入金!

はやいね~!

これが「裁判あり」だと、アイフルが鬼になって抵抗、8ヶ月~1年という長期戦に・・・

これがアイフルという業者の特徴だよ!

これについてはご相談のときにきちんと説明するからね!

こちらの表を見ていただければ、アイフル過払い金請求手続きの一連の流れが一目でわかります。

(例)2026年1月1日にアイフル過払い金相談を受任した場合をイメージ

| 1月1日 |

|---|

|

手続きスタート 事前調査で正確な過払い金をしっかり調査 |

| 2月24日 |

|

アイフル過払い金「調査完了報告」 「例:元本50万円/利息3万円(年5%)」 |

| 3月3日 |

|

契約 |

| 裁判なし (スピード回収) |

裁判なし (じっくり回収) |

|---|---|

| 3月3日 | |

|

アイフルへ「請求書」発送 |

|

| 3月20日 | |

|

和解内容をご提案 ご依頼者様の同意の上、アイフルと和解成立返還額:25万円 入金日:4月22日 |

和解内容をご提案 ご依頼者様の同意の上、アイフルと和解成立返還額:30万円 入金日:8月22日 |

| 4月22日 | |

|

アイフルより「入金確認」 依頼人へ 「20万500円」振込み※裁判なし18%(税込み19.8%)

|

アイフルとじっくり交渉  |

| 8月22日 | |

|

裁判なし「解決済み」  |

アイフルより「入金」確認 依頼人へ 「24万600円」振込み※裁判なし18%(税込み19.8%)

|

返還率のところでもご説明しましたが、「円満解決」をモットーとする相澤法務事務所は、基本的にアイフルに対して裁判しない方針です。

調査に入る前にその点について、きちんと説明させていただきます。

ワンポイント

アイフル過払い金請求の手続きを少しでも早めたいとお考えの場合、ご自身による取引履歴の開示請求をおすすめします。

多くの業者は、専門家と個人で取引履歴の開示にかかる期間に差をつけませんが、アイフルに関していうと個人請求のほうが早い傾向です。

約2~3週間早まる傾向ですので、取引履歴をご持参いただくことでスピーディな入金につながります。

なお、ご自身で請求する場合は、アイフルの和解提案(元本の1割)にはお気をつけください(後述『自分で過払い金を調べる場合、和解案に注意』のところでくわしく触れます)。

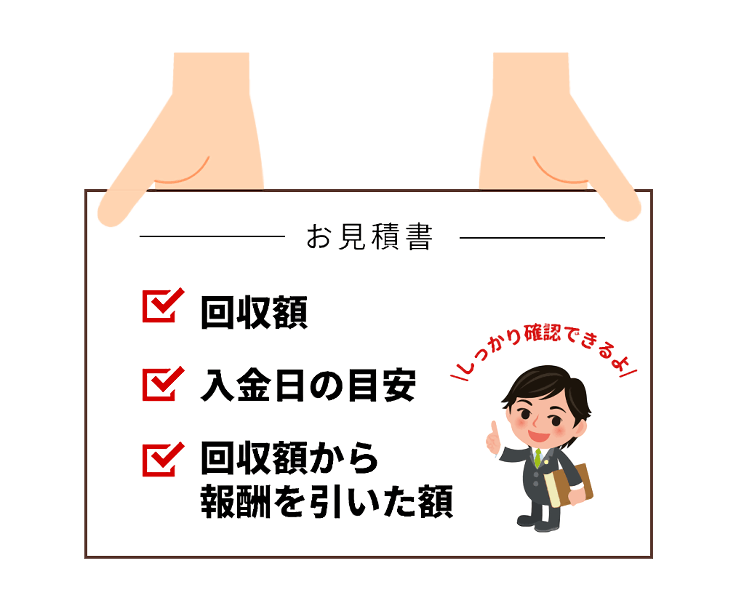

お見積書をお渡しします

アイフル過払い金の無料調査結果として、過払い金額、回収見込み額、入金時期の目安、回収額から報酬を差し引いた金額を記載した「お見積書」をご案内します。

内容をご確認いただき、手続きを希望される場合は契約へ進みます。

契約後、アイフルへの過払い金返還請求を開始します。

これには、わかりやすく迷いがない依頼につなげる目的があります。

調査結果についてはわかり次第すみやかにお伝えしますが、文書化することで認識の不一致や確認不足を防ぎ、安心の依頼につなげることができるのです。

「情報の見える化」で「不安の払しょく」

過払い金請求手続きの流れも、「わかりやすく」

計算して金額を伝えるだけでは終わらせない。

交渉して和解しました、の報告だけでも足りない。

「情報の見える化」で「不安の払しょく」に努めてこそ、真のプロ。

簡単なようでこれが意外と難しい。

ここまで丁寧にしているところは、おそらくないだろうから。

上から目線じゃ、とてもここまで行き届いたサービスはできないだろう。

知りたいことは何か、何を知れば不安が払しょくされるか、細かく計算してこそのサービスでござる。

アイフル過払い金2026年8月までの最新和解データを基に、実際の返還金額や平均値また解決するまでの期間を業務の進捗段階ごとに紹介。

| 取引履歴開示まで |

|---|

|

約14日 |

| 受任日 | ||

|---|---|---|

|

8月3日 |

1月29日 |

4月17日 |

| 和解日 | ||

|

11月5日 |

5月1日 |

6月4日 |

| 回収日 | ||

|

2月28日 |

5月30日 |

6月30日 |

| 回収金額 | ||

|

29万円 |

34万円 |

32万円 |

| 入金日 | ||

|

2月19日 |

5月29日 |

6月30日 |

| 返金金額 | ||

|

23万2,580円 |

27万2,680円 |

26万7,640円 |

過払い金請求はどれくらい発生する?

過払い金発生の目安

完済後であれば、アイフルに過払い金請求してもブラックリストには載らないよ。

これはどの業者でも同じ。

ただ、注意してほしいのは、訴訟提起したときの相手の対応。

どんな手を使ってくるかわからないよ!

アイフル相手の訴訟は、長期戦となる覚悟が必要だよ。

これはある意味デメリットといえるかもしれない。

家族にバレるリスクも考えないとね!

いろいろとあるアイフル過払い金のデメリット・リスクと、注意点。

裁判したとき使ってくる手口もここでバラしちゃうよ!

過払い金請求によってアイフルカードの利用ができなくなります。

「ブラックリストは?」と懸念される方もいますが、完済後であれば問題ありません。

アイフル以外のキャッシング、クレジットカードはご利用できます。

また、次の点に注意してください。

株式会社ライフ分(平成23年アイフルと合併)の残債がある場合、過払い金で相殺されます。

株式会社ライフ分にショッピング枠利用分がある場合、過払い金で残高分が相殺されます。

ショッピング枠の利用ができなくなります

ちなみに、株式会社ライフも過払い金対象業者です。

同カードに過払い金がある場合、請求先はアイフルとなります。

アイフルの過払い金請求に対する強硬ぶりは、訴訟提起されたときに本領を発揮します。

どんなことをするかといえば、時間稼ぎ戦法です。

非常識ともとれるあきれるような手段を講じてきますが、いずれも法律で認められる範囲内ですのでどうすることもできません。

場合によっては依頼者宅に裁判所から郵便物が届くケースもあるため、こちらとしてはどうしても慎重にならざるをえないのです。

では具体的にどんな手段を使ってくるのか、以下でご説明しましょう。

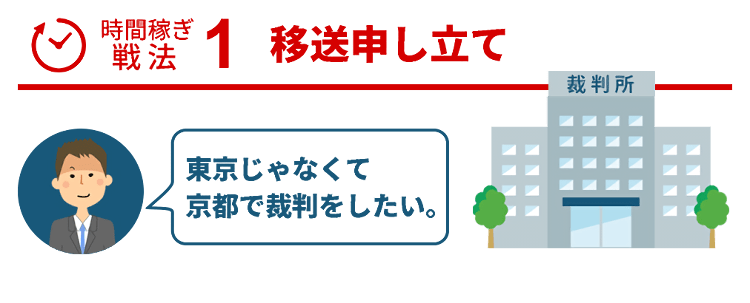

移送(いそう)申し立て

移送とは、訴訟提起する裁判所の変更を申し立てること。

過払い金請求の対象業者は東京に本社を構えていることがほとんどのため、訴訟提起する先は東京簡易裁判所となるのが一般的です。

しかし、アイフルの本社は京都にあり、それを理由に「京都で裁判をしたい」と申し立てるわけです。

アイフルのこの主張は認められることは少ないですが、なぜあえてこうした訴えを起こすかといえば、時間稼ぎのためです。

申し立てを行うことにより、裁判の期日が増え、遅い開廷は免れません。

イライラした展開になりますが、アイフルはまさにこれを狙ってきます。

控訴

第1審に対する不服申し立てのこと。

第1審で勝訴の判決を勝ち取っても、アイフルが不服申し立てを行うと、裁判の継続となります。

また第1審と同じような流れをたどることになり、当然のごとく解決は先延ばしとなります。

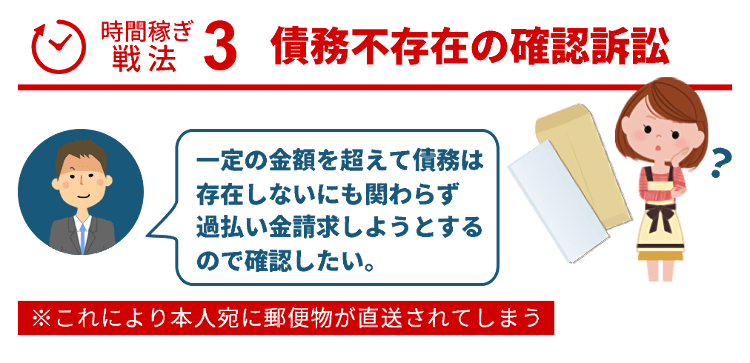

債務不存在の確認訴訟

一定の金額を超えて債務は存在しないことを確認する訴訟です。

アイフルの主張はつまり、「過払い金がないにもかかわらず過払い金請求しようとする。

こちらとしては過払い金がない事実を確認するため裁判所に判断を仰ぎたい」

とのことですが、ただの時間稼ぎに他なりません。

依頼者が注意してほしいのは、これにより本人宛に郵便物が直送されてしまうこと。

かつて借金していた事実を家族に内緒にしている方は、大きなリスクが伴うかもしれません。

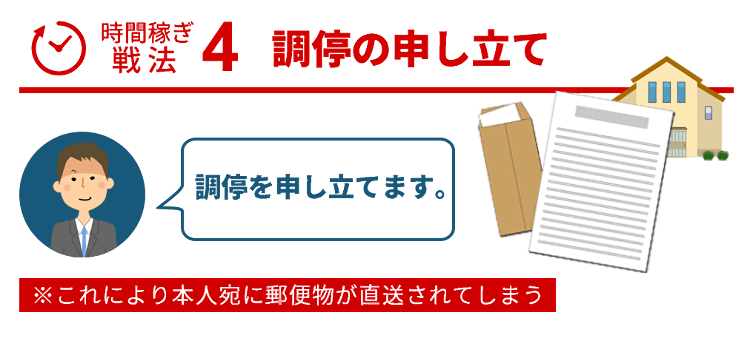

調停の申し立て

調停とは、被告・原告が裁判官の仲介のもと直接話し合う法的手段です。

この申し立てが認められると、依頼者は調停委員を介してアイフル担当者と直接和解交渉することになります。

これも審理を先延ばしにするための戦術です。

あわせて、本人宛に郵便物が直送される可能性にも注意する必要があります。

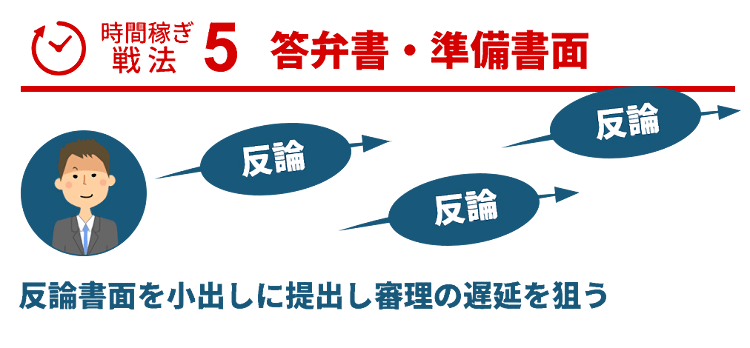

答弁書・準備書面

訴訟で争う相手に送る反論書面のこと。

アイフルはこれを小出しに提出し、審理の遅延を狙ってきます。

すでに決着がついている争点を蒸し返すような主張を繰り返すこともしばしばで、争う相手からすると相当なストレスになります。

たとえ依頼されなくても「悔いのない請求にしてほしい」

拙者がわざわざアイフルの手口をバラしたのは、どのような交渉を選ぶか依頼者の判断を助けるため。

これらの手口を知らずによその事務所に依頼すると、とんでもないデメリットを被る羽目になるかもしれないのだ。

「よその事務所に依頼されたらもう関係ないでしょ」

いやいやいや、そんなことは決してない。

拙者のホームページを訪れ、記事を読んでくれた以上は、たとえ依頼されなくても「悔いのない請求にしてほしい」との思いは変わらない。

どうせなら、笑顔で結果を迎えてほしいのでござる。

アイフル過払い金を自分で調べたい!

という人もきっといるよね?

まずは取引履歴を取り寄せることになるでしょ?

その際、向こうが出してきた提案に乗ったらダメだよ!

とんでもなく値切られるからね!

ここにもアイフルの魔の手口が隠れているから注意してね!

というわけで、アイフル過払い金の調査を自分でするときの注意点を教えるよ!

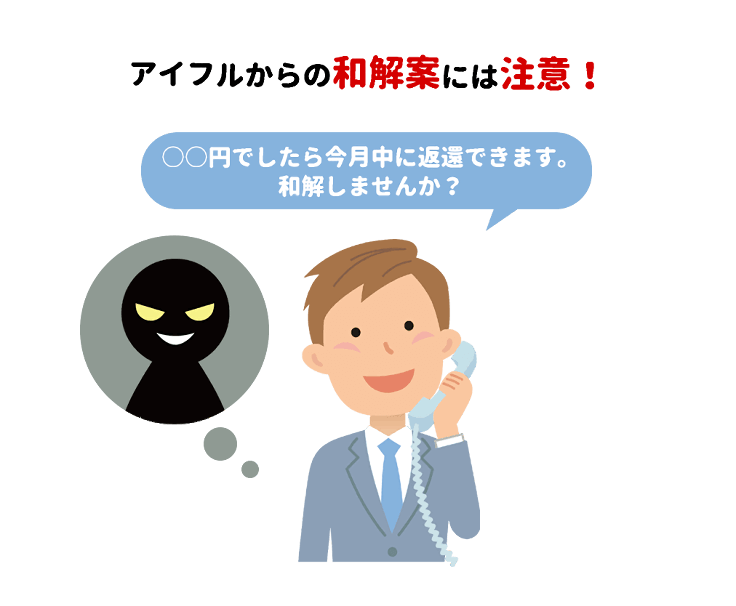

実際に自分で取引履歴を取り寄せたことのある方の話によると、アイフルは次のような提案をしてくるそうです。

「あなたの過払い金は○○円です。○○円でしたら今月中に返還できます。和解しませんか?」

先方が出してくる和解案は、元本の1割程度。高くても3割といったところです。

さも親切そうにスピード返金を持ちかけながら、大幅に値切ろうとする。

そんな巧妙な手口にだまされないように注意してください。

ここは性急な回答は避け、「とりあえず取引履歴を開示してもらってから考えたい」と伝えましょう。

開示後に専門家へ相談されることをおすすめします。

もちろん、ご本人がその額で納得されれば和解もよいかと思います。

ただし、一度和解書にサインすればやり直しはききません。

同じ相手に二度過払い金請求することはほぼ不可能ですので、慎重に判断することが大切です。

調査や事務所探しの前にその特徴を知っておくことが重要

アイフルはどこまでもしたたかな業者でござる。

スキあらば値切ろうとする姿は、立派といえば立派。

己の職務に徹底しているといってよい。

敵ながらあっぱれといいたいところだが、拙者が依頼者の味方であることは言うまでもない。

取引履歴を自分で取り寄せる場合は、十分に注意すべし。

元本の1割返金に納得する人はおそらくいないだろうから、安易に回答せず専門家に任せるでござる。

この業者はアコムやプロミスといった並みの業者といろんな面で違う。

だからこそ、調査や事務所探しの前にその特徴を知っておくことが重要なのでござる。

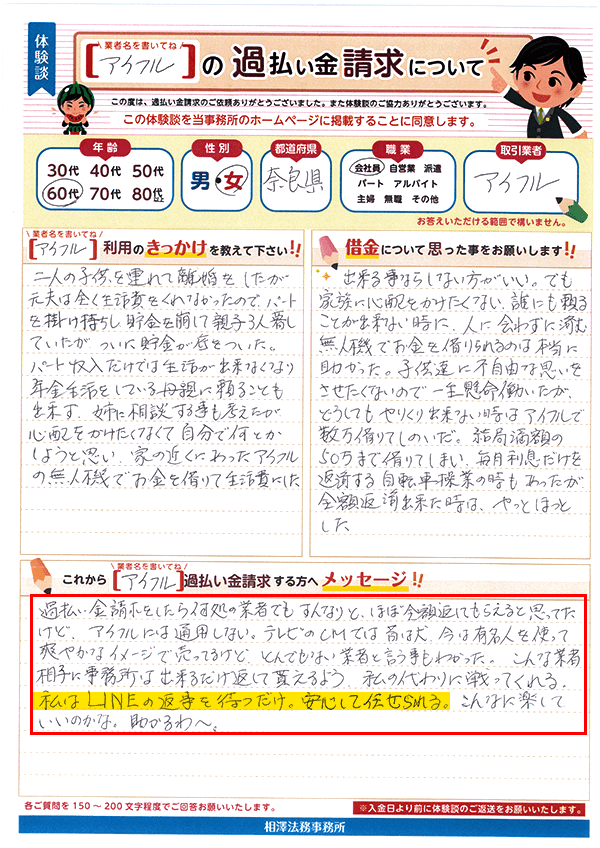

過払い金請求をしたら何処の業者でもすんなりと、ほぼ全額返してもらえると思ってたけど、アイフルには通用しない。テレビのCMでは昔は犬、今は有名人を使って爽やかなイメージで売るしたたかな業者を相手に、事務所はできるだけ返してもらえるよう、私の代わりに戦ってくれる。私はLINEの返事を待つだけ。安心して任せられる。こんなに楽していいのかな。助かるわ~。

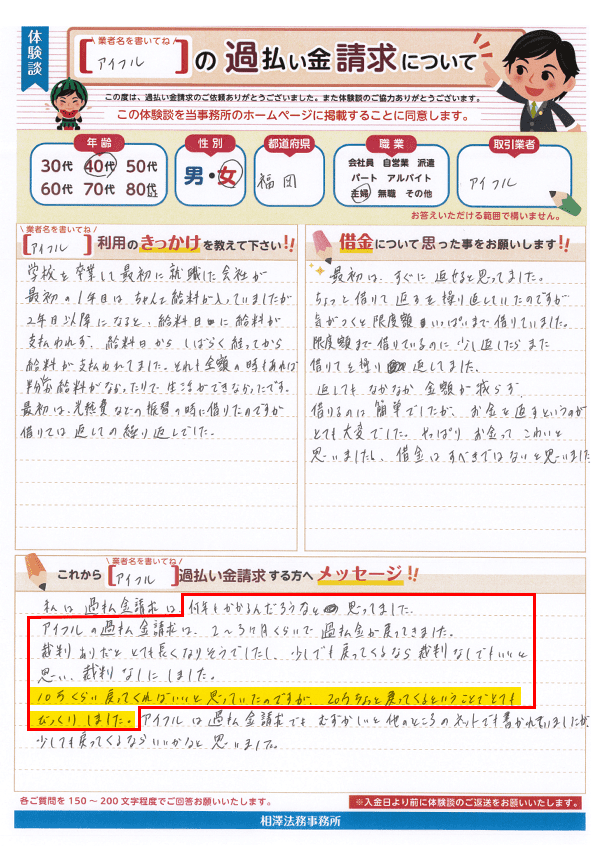

何年もかかるんだろうなと思っていたアイフルの過払い金請求は、2~3ヶ月くらいで無事終了。裁判ありだととても長くなりそうでしたし、少しでも戻ってくるならいいと思い、裁判なしにしました。10万くらい戻ってくればいいと思っていたのですが、20万ちょっと戻ってくるということでとてもびっくりしました。

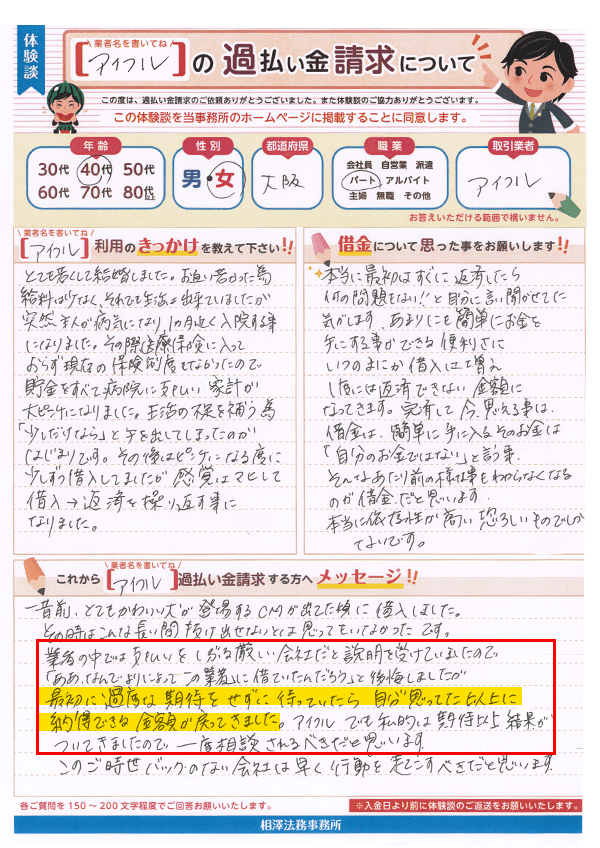

アイフルは、業者の中では支払いをしぶる厳しい会社だと説明を受けていましたので「あぁ、なんでよりによってこの業者に借ていたんだろう」と後悔しましたが、最初に過度な期待をせずに待っていたら、思ってた以上に納得できる金額が戻ってきました。アイフルでも私的には期待以上の結果がついてきました。一度相談されるべきだと思います。

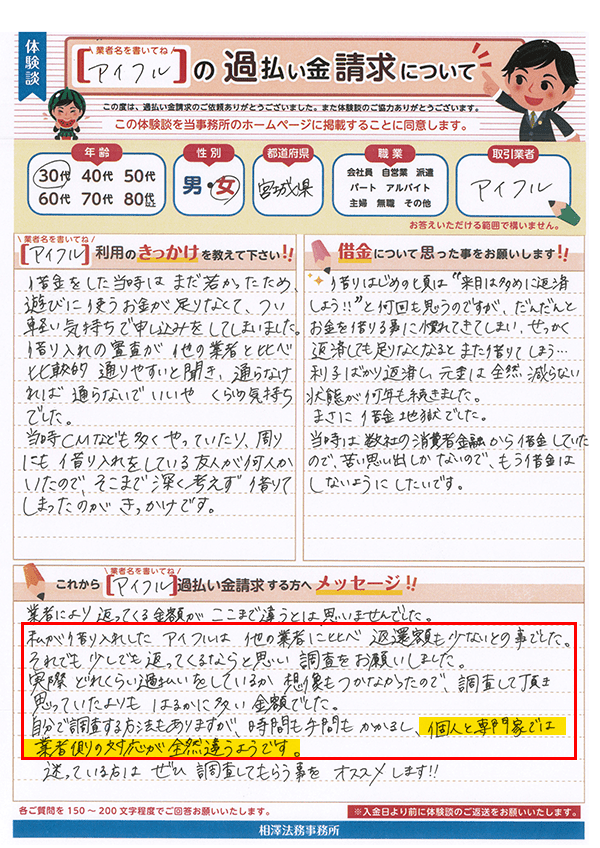

私が借り入れしたアイフルは他の業者に比べ返還額も少ないとのこと。それでも少しでも返ってくるならと思い調査をお願いしました。実際どれくらい過払いをしているか想像もつかなかったのですが、思っていたよりもはるかに多い金額でした。自分で調査する方法もありますが、時間も手間もかかるし、個人と専門家では業者側の対応が全然違うようです。

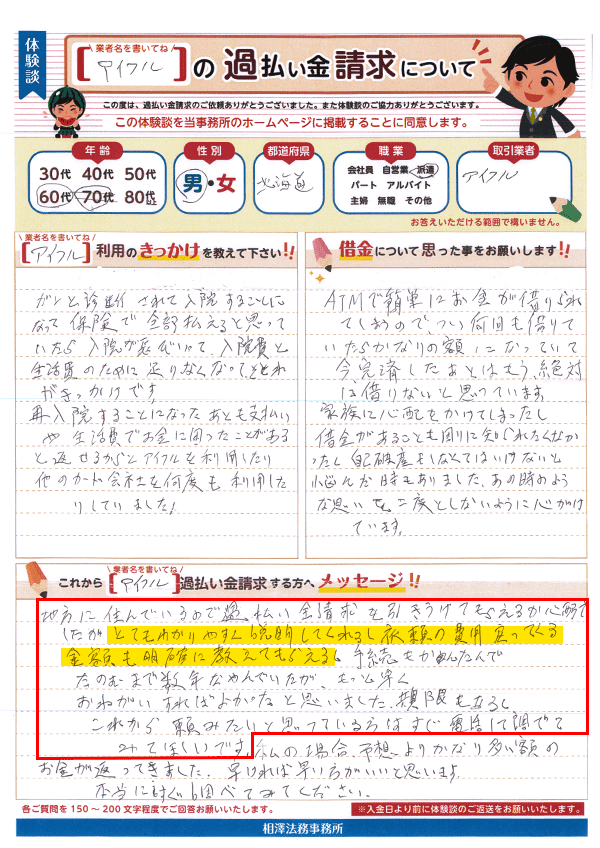

地方に住んでいるので過払い金請求を引きうけてもらえるか心配でしたが、とてもわかりやすく説明してくれるし依頼の費用戻ってくる金額も明確に教えてもらえたので安心しました。手続きも簡単。もっと早くおねがいすればよかったと思いました。期限もあるしこれから頼みたいと思っている方はすぐ電話して調べてみてほしいです。

※2026年8月現在