原案:司法書士 相澤 剛 更新

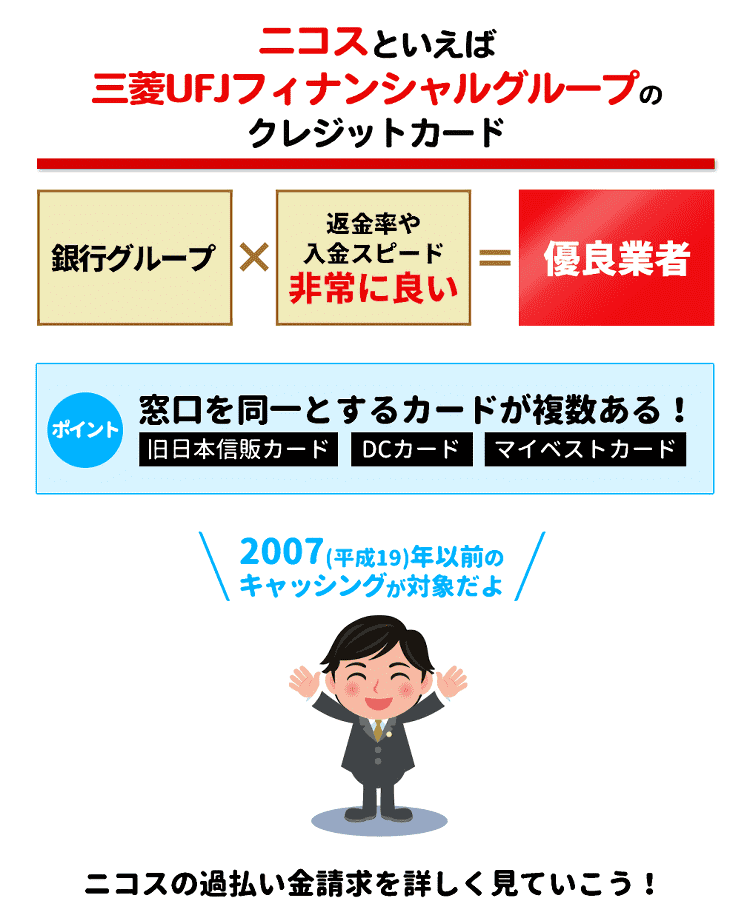

ニコスは、三菱UFJ銀行グループのクレジットカードです。

その前身は日本信販カードで、こちらの名称のほうがなじみあるという方も多いかもしれません。

ニコスの特徴としてまず挙げられるのは、 返金率や入金スピードなど、対応が非常によい点。

そして、 旧日本信販カードやDCカード、マイベストなど窓口を同一とするカードが複数あるところもポイントです。

ニコスカードの過払い金が発生するのは、 2007(平成19)年以前にキャッシング利用していた方が対象。

こちらでは、そんなニコス過払い金の返還率や入金日の目安、手続きの流れ、デメリット情報などをお伝えします。

ニコス過払い金請求は「リーズナブルな料金設定」「スムーズなスピード解決」の相澤法務事務所にお任せください。

ニコスは過払い金の対応がやさしい業者かな? それとも厳しめの業者かな?

それは「返還率」を見ればわかるよ!

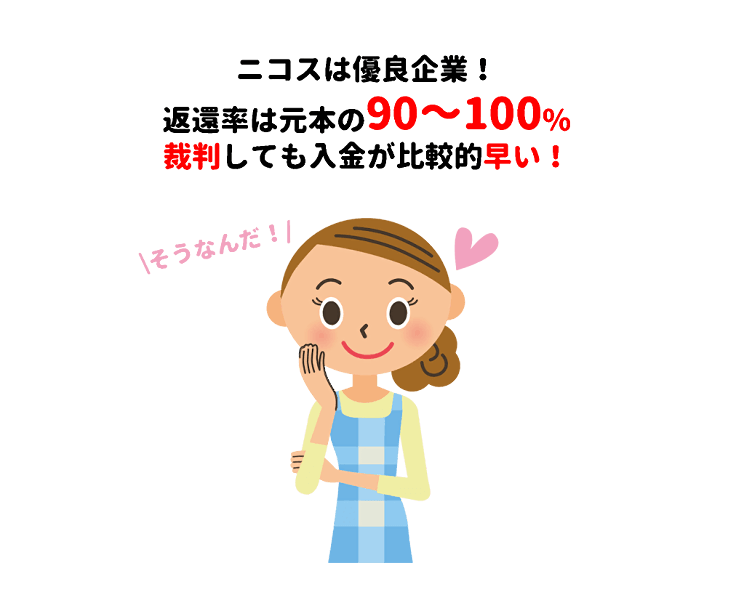

ニコスの返還率は元本の90~100%という高水準!

さすが、三菱UFJグループのクレジットカードだね。

過払い金がどれくらい戻ってくるか、いつ頃入金されるかは、 裁判するかしないかで違ってくるよ。

でも、ニコスは優良業者だから、裁判しても入金日がウンと遅れることはない!

結構すんなり勝ち取れるかもね!

三菱UFJグループのニコスは過払い金の返金に前向きなクレジットカードです。

| 裁判なし【スピード回収コース】 | 裁判あり【じっくり回収コース】 |

|---|---|

|

|

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

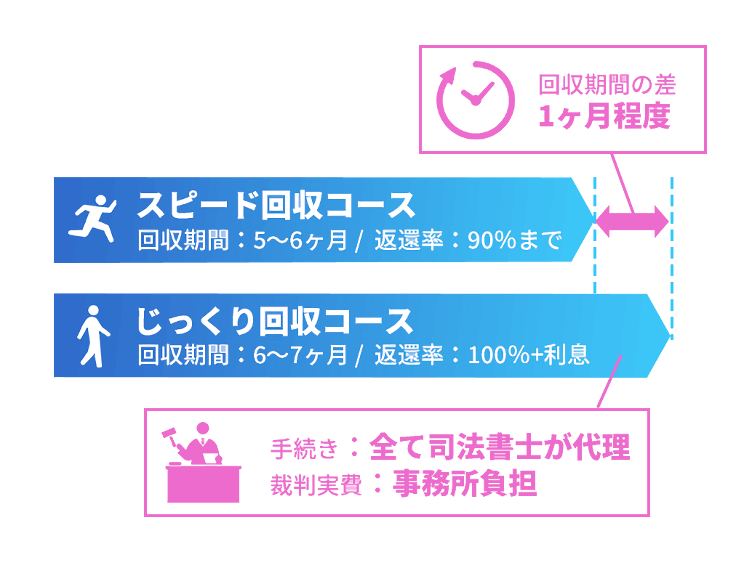

裁判を選ばない電話交渉だけでも、ニコス過払い金の返還率は高め。

手堅く過払い金元本100%+過払い利息の回収を狙うなら、訴訟提起がおすすめです。

ニコスの特徴として、「入金日が早い」点も挙げられます。

裁判交渉は時間がかかるのが一般的。

和解が遅れれば当然入金日も後ろにずれるものです。

しかし、ニコスの場合、訴訟提起したとしても入金日は電話交渉と1ヶ月ほどしか違いません。

これはいかにニコスが良心的な業者であるかという証左でもあります。

また、取引履歴は引き直し計算をした状態のデータを開示するなど、非常に親切です。

このように、ニコスが持つ過払い金返還請求に対するポジティブな要素は少なくありません。

過払い金請求に真摯に対応してくれるニコスですが、本人交渉に対してはどうでしょうか?

弁護士・司法書士への対応と同様、前向きに動いてくれるのでしょうか?

残念ながら、ニコスは本人交渉に対してそこまで甘い姿勢を見せてはくれません。

大幅に値切られる可能性が高いため、交渉は過払い金請求のプロに任せたほうが無難です。

ただし、引き直し計算済みの取引履歴を送付してくれるところは個人に対しても変わらないので、個人であっても簡単にニコス過払い金調査ができます。

事務所の選定を間違えず、過払い金交渉の腕が確かな先生を選ぶべし

下手に値切ろうとせず、いじわるに粘ったりもしないニコスには好感が持てる。

ニコスユーザーのにっこり微笑む姿も想像できるくらいだ。

潔く「返します」と言ってくれているわけだから、遠慮せず取りに行くべし。

ただし、ニコスの態度を見誤って本人交渉を挑んだら、手痛いしっぺ返しを食らうかもしれない。

さらに、実績不足の事務所に頼んでも同様、痛い思いをする可能性を否定できない。

ニコスであっても、事務所の選定を間違えず、過払い金交渉の腕が確かな先生を選ぶべし。

ニコスの過払い金が戻ってくるのはいつ?

それは相談の日から数えて何日目?

裁判する場合としない場合はどれくらい違う?

こんな情報が一目でパッとわかる図表を用意したよ!

相談の日を起点に、手続きの流れを見える化!

過払い金の調査も交渉も基本お任せだから、どんなことをやっているのか事前にわかっているほうが安心だよね?

ぜひこの期間シミュレーション表を不安解消に役立ててね!

(例)2026年1月1日にニコス過払い金相談を受任した場合をイメージ

| 1月1日 |

|---|

|

手続きスタート 事前調査で正確な過払い金をしっかり調査 |

| 2月7日 |

|

ニコス過払い金「調査完了報告」 「例:元本100万円/利息30万円(年5%)」 |

| 2月14日 |

|

回収方法をご選択(面談時) 裁判なし(スピード回収):元本9割程度 |

| 裁判なし(スピード回収) | 裁判あり(じっくり回収) |

|---|---|

| 2月14日 | |

|

ニコスへ「請求書」発送 |

ニコスへ「訴訟」提起 |

| 3月4日 | |

|

和解内容をご提案 ご依頼者様の同意の上、ニコスと和解成立返還額:90万円 入金日:5月31日 |

|

| 3月25日 | |

|

和解内容をご提案 ご依頼者様の同意の上、ニコスと和解成立返還額:115万円(利息含む) 入金日:6月30日 |

|

| 5月31日 | |

ニコスより「入金確認」 依頼人へ 「72万1,800円」振込み※裁判なし18%(税込み19.8%)

|

|

| 6月30日 | |

|

ニコスより「入金確認」 依頼人へ 「85万9,050円」振込み※裁判あり23%(税込み25.3%・裁判費用含む)

|

ニコス過払い金発生の有無を確認します。

過払い金が出そうな場合、取引履歴を取り寄せて本格的に調査を開始する、という流れです。

即日ニコスへ「受任通知」を発送。

なお、とりあえず過払い金の調査だけを希望する「調査通知」のみの通知も可能です。

ニコスへ取引履歴の開示を請求。

ニコスの場合、この開示に1ヶ月ほどかかります。

取引履歴をもとに過払い金額を引き直し計算。

約1週間後、計算結果をご報告。

交渉方法は、裁判なしのスピード回収、裁判ありのじっくり回収の2通り。

| スピード回収の和解成立 | じっくり回収の和解成立 |

|---|---|

|

請求書発送から1ヶ月程度 |

訴訟提起から1ヶ月程度 |

和解成立前に依頼者に条件内容を説明し、納得いただけるかの確認を行います。

業者から返還された過払い金は、まず当事務所でお預かり。

そこから成功報酬を差し引いた額を依頼者ご指定の銀行口座にお振り込みします。

「業務報告書」「ニコス取引履歴原本」「ニコス和解書原本」「報酬の領収書」などの書類をご返却。

受け取り方法は、郵送またはご来所での直接お引渡しいずれかをお選びいただけます。

シミュレーション表を見てもらえればわかる通り、じっくり回収といってもスピード回収との差は1ヶ月程度です。

これを長いと見るか短いと見るかは人それぞれですが、他の業者と比べるとニコスは訴訟提起後の入金がスムーズといえます。

裁判交渉に関する一切の手続きは司法書士が代理しますので、ご依頼人が負担することは何もありません。

当事務所では、裁判で必要な実費もこちらで負担いたします。

これはニコスに限った話ではありませんが、裁判するかしないかの選択は、双方のメリット・デメリットを比較して得するほうを選ぶと、後悔もなくてよいかと思われます。

およその結果は、実際に依頼せずとも予想ができる

ニコス過払い金の相談から入金まで、一連の流れのイメージがだいたいつかめたでござろうか?

基本的に、依頼者は何もする必要はない。結果が報告されるまで待っていればよいのだ。

しかし、およその結果は、実際に依頼せずとも予想ができる。

これまで何度もニコスと過払い金交渉を積み重ねてきたその経験値から、どのくらいの金額がどれほどの期間を経て戻ってくるか、予想できるのだ。

その情報は、依頼者に安心をもたらし、依頼を決するひとつの判断軸となる。

つまりは、依頼者にとって有益だからその見せ方まで含めて工夫して掲載することに努めている。

この情報を生かしていただければ幸いでござる。

ニコス過払い金2026年7月までの最新和解データを基に、実際の返還金額や平均値また解決するまでの期間を業務の進捗段階ごとに紹介。

| 取引履歴開示まで |

|---|

|

約28日~36日 |

| 受任日 | ||

|---|---|---|

|

12月6日 |

1月15日 |

6月24日 |

| 和解日 | ||

|

3月6日 |

4月15日 |

4月23日 |

| 回収日 | ||

|

5月30日 |

6月30日 |

6月30日 |

| 回収金額 | ||

|

25万円 |

26万円 |

11万円 |

| 入金日 | ||

|

5月30日 |

6月30日 |

6月30日 |

| 返金金額 | ||

|

21万1,500円 |

21万9,520円 |

8万8,220円 |

過払い金請求はどれくらい発生する?

過払い金発生の目安

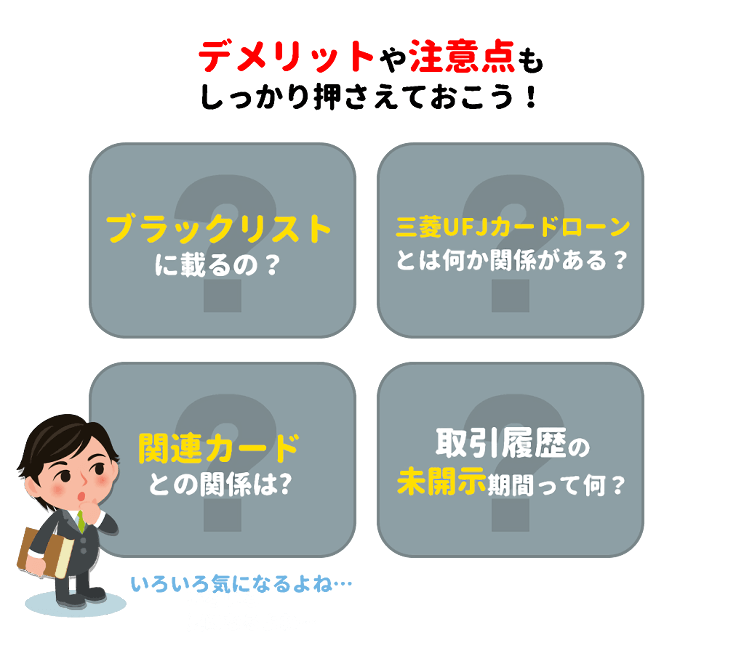

ニコスがやさしい業者といっても、過払い金請求に何かデメリットがあるんじゃ? と不安がる人もいるよね?

注意したいことや、何かしらのリスクが隠れていることももちろんあるから、そのあたりの説明をしよう!

ブラックリスト、三菱UFJ銀行カードとの関係、日本信販カードとの関係・・・

みんなが気にするのは、おおかたこの辺かな?

対象者は少ないかもしれないけど、取引履歴が部分的にしか開示されない問題もあるね。

手続きに入る前に、デメリットや注意点に関する情報もしっかり押さえておこう!

多くの方が気にされる「ブラックリスト」。

いわゆる信用情報というものですが、ここに情報が登録されるとキャッシングやクレジットの利用が難しくなるため、神経質になる方が多いのは事実です。

しかし、 すでにニコスへの借金返済が終わっている方は、ブラックリストの影響を気にする必要はなし。

気にしなければならないのは、返済中の方が請求手続きに入るパターンのときです。

そして実際にブラックリスト登録の対象となるのは、過払い状態にならない(借金額が過払い金を上回る)ときです。

完済者はブラックリストと無関係とはいえ、ショッピングの利用中は完済扱いとならないのでご注意ください。

※なお、ショッピングリボはもともと法定金利のため過払い金の対象外です。

過払い金請求の手続きに入ったニコスカードは解約となります。

また、 日本信販・マイベスト・DCカード、ガソリンスタンド系ニコスといったニコス関連カードはすべて手続きの対象となるので、利用中の方はご注意ください。

すべて返し終わらないと完済扱いにならない点にも要注意です。

なお、日本信販やマイベスト、DCカードも過払い金対象業者であり、請求窓口はすべて三菱UFJニコスとなります。

過払い金請求において、一部のカードのみ請求するのは原則できないので、関連カードをお持ちの方は使用状況の事前確認をおすすめします。

地方銀行カードローンとの関係も、注意ポイントのひとつです。

ニコスは地方銀行カードローンの保証会社となっているケースも稀にあります。

ニコスが保証会社となっている銀行のカードローンを利用中に過払い金請求した場合、その影響に注意する必要があります。

考えられるケースとして、 「その銀行のカードローンで借り入れができなくなる」状況。

新規借り入れの審査が不利になる可能性があり、そうなるとそのカードは返済対応のみ可能なものとなります。

ちなみにこれは三菱UFJニコスが正式に公表しているリスク情報ではありません。

あくまで、地方銀行カードローンとニコスの関係性から類推されるリスクポイントとしてご確認ください。

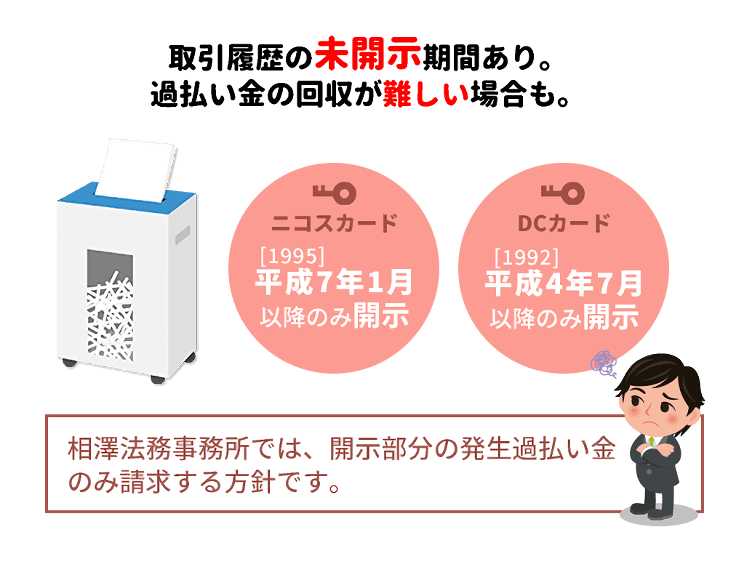

ニコスには、 取引履歴の未開示期間が存在します。

ニコスだけでなく、DCカードも同様です。

具体的には、 ニコスカードは平成7(1995)年1月以降、DCカードは平成4(1992)年7月以降のみ、開示されている状況です。

該当期間での取引が長かった方は、過払い金の全回収が難しくなります。

なお、相澤法務事務所では未開示部分を追求することで交渉が長引くことを避けるため、開示部分の発生過払い金のみ請求する方針です。

デメリットはブラックリストだけではない

ニコス過払い金請求のデメリット情報は何もブラックリストだけではないとおわかりいただけただろうか?

完済後の請求はほぼ無敵、といってもショッピングの利用はないか、日本信販を使っていなかったか、確認すべきポイントは一つや二つではない。

クレジットカードはキャッシングカードより複雑な部分が多いため、チェックリストを作って一つひとつ確認を終わらせ、準備に余裕をもって請求手続きに入るべし。

クレジットカード全般にいえるデメリット情報、ニコス特有のデメリット情報、それぞれ分けてしっかり認識することも忘れてはならない。

情報を武器に抜かりなく戦い、最終的にパーフェクトな勝利を飾れることを祈っている。

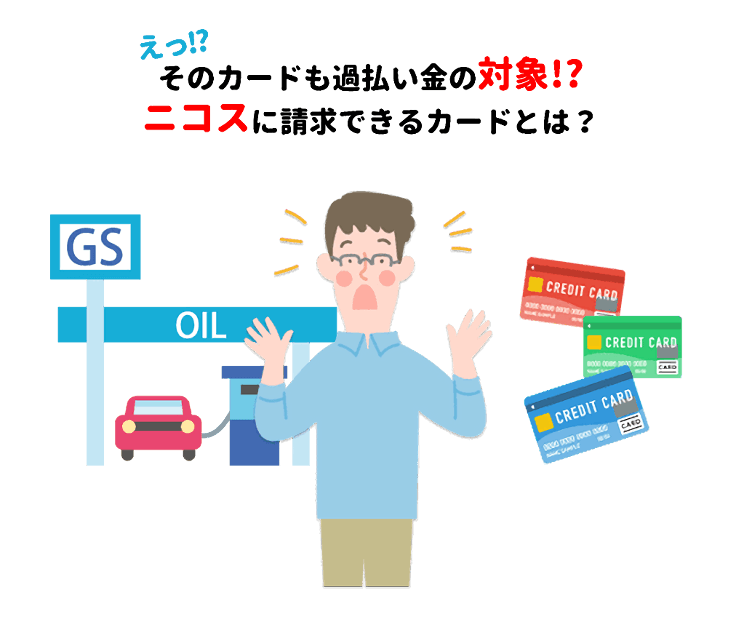

ニコスを請求窓口とするカードはたくさんあるって知ってた?

本命のニコスカードのほかに、日本信販、マイベストカード、DCカード、シェル・エネオス・・・

エネオスってガソリンスタンドでしょ? そんなところまで過払い金の対象になるの? って思うだろうけど、本当だよ!

ひょっとすると、ニコスユーザーのなかにはこれら関連カードからもお金を借りていた方がいるかもしれない。

時期によっては過払い金が発生するから、取引履歴できちんと確かめるに越したことはないよ。

ではそれぞれどんなカードか見ていくことにしよう!

日本信販とは、ニコスの昔の名称と思って差し支えありません。

つまり、旧日本信販会社が、UFJカードとDCカードを吸収して「三菱UFJニコス」となった経緯があります。

日本信販といえば大手のクレジットカードだったので、利用していた方は多いと推察されます。

古くからニコスカードを利用していた方は、日本信販時代からキャッシングをしていたかもしれません。

日本信販がニコスになった時期を考えると、 時効にかかる可能性も想定されます。

過払い金請求するなら早めの確認が欠かせません。

キャッシング専用のマイベストは過払い金発生の対象業者ですが、他業者と比べそれほど金利が高くなかった特徴があります。

18.9%の金利で貸し付けることが多かったことを考えると、過払い金請求しても それほど多くは戻ってこないかもしれません。

まずはご自身で取引履歴を取り寄せて詳細を確認することをおすすめします。

DCカードも28%前後で貸し付けていた時代があり、当時のユーザーはかなりの確率で過払い金が戻ってきます。

ただし、キャッシング利用で開示される取引は平成4年7月以降となっている点に注意が必要です。

ニコスがエネオスと提携して発行していたカードで、ガソリンスタンドの支払いができると同時にショッピングやキャッシングも利用できるというものでした。

当時の金利が高金利だったために、過払い金が戻ってくる可能性は十分あります。

なお、ショッピング枠で支払った返済に関しては過払い金と無関係です。

時効になる前に、動き出すべし

三菱UFJニコスというだけあって、従えるカードも多数。

とくに日本信販は有数のクレジットカードだっただけに、対象者も多いだろう。

日本信販に過払い金がある方は、ひょっとすると完済から10年近く経過しているかもしれない。

時効になる前に、動き出すべし。

ニコスの取引履歴を見れば一発ですべての情報がわかるので、とりあえず調べるのが吉。

事務所探しに時間がかかるようなら、まずは自分で取引履歴を取り寄せて調べてみる方法もありだから、検討してほしい。

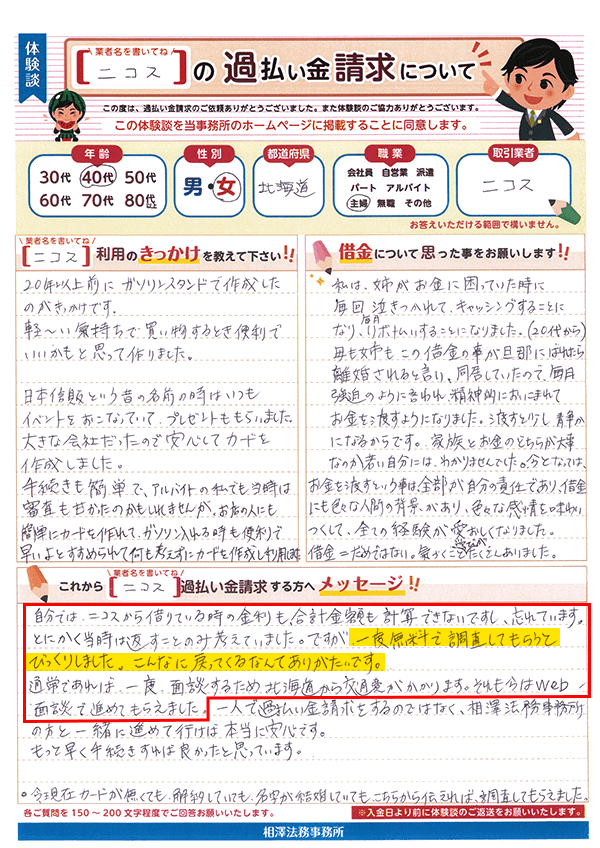

自分では、ニコスから借りている時の金利も、合計金額も計算できないですし、忘れています。とにかく当時は返すことのみ考えていました。ですが、一度無料で調査してもらうとびっくりしました。こんなに戻ってくるなんてありがたいです。通常であれば、一度、面談するため北海道から交通費がかかります。それも今はWeb面談で進めてもらえました。

これからニコスの過払い金請求をする方へ

特に難しい手続きや処理など一切なく過払い金請求ができるので本当にお金が戻ってくるのか不安ばかりでしたが、実際に金額を確認した時に想像していた金額よりもお金が戻ってくるので過払い金請求をして本当によかったなと思いました。

どれくらいの期間がかかるのかも目安通りだったのでとても安心して依頼する事ができました。

今回、相澤法務さんへ依頼して知ったのですが、ニコスの場合こちら側が計算し提出した金額だけを元に話すのではなく、ニコス側からも計算した金額が出て来るそうです。これには、とても安心させられました。

お互いに出した金額に差異がない事を確認して請求できるというのは本当にホッとしました。

私の場合、ニコス以外の2社は時効で請求ができませんでした。請求できたカードの借入が1番多かったこともあり(その分長い期間返済しましたが…)今回の返還額は80万ほどでした。(略)私のように悩んでいたら時効で取り戻せるものも取り戻せなくなります。悩むより、勇気をだして相談してみてください!!

ニコスは優良会社がバックについていることもあり、基本的にちゃんと対応してくれるということだったので安心でした。ニコスの状況を把握されていて、リスクやメリットの説明もちゃんとありました。また、裁判か和解かの判断等、どの対応でいけば依頼者にとって最善かの助言ももらえます。ただし、最終判断はあくまでも依頼者であること、本当にこれはとても重要なことだと思います。

※2026年7月現在