原案:司法書士 相澤 剛 更新

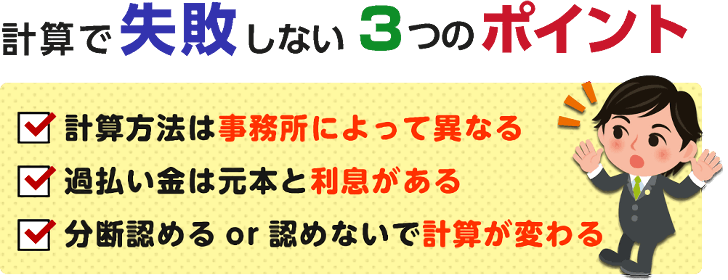

過払い金の計算で失敗するケースがあるのをご存じでしょうか?

それは、「過払い利息」や「取引の分断」などの情報を知らないで計算し、過払い金額を少なく見積もってしまうというものです。

わざわざ低い回収額を交渉相手の業者に提示する時点であきらかな失敗!

「過払い金の計算なんてネットに落ちてるソフトを使えば簡単」と甘くみるのは禁物!

「計算はプロである法律事務所に頼むから心配ない」という考えも、要注意です。

なぜなら、過払い金利息や分断に対する考えは事務所によって異なるため、計算から除外するところもあります。

その情報を告知すらしない事務所もあるほどです。

こちらの記事では過払い金の計算で失敗しないポイントと対策を解説していますので、これから請求予定の方はぜひ参考にしてください。

ワンポイント

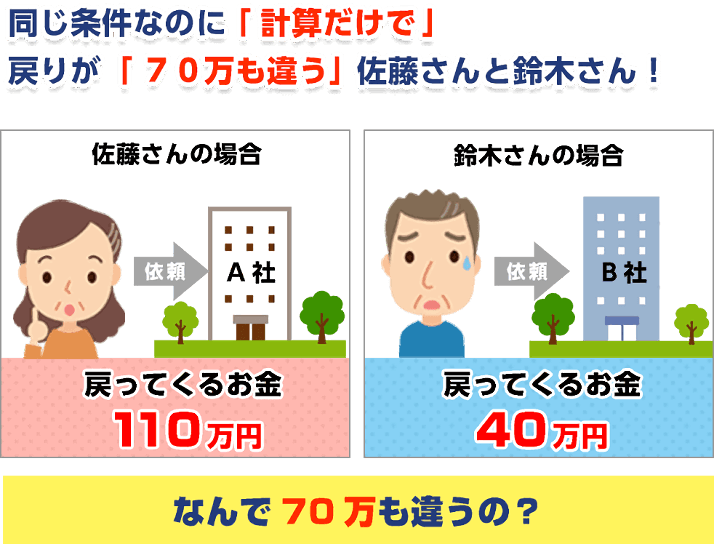

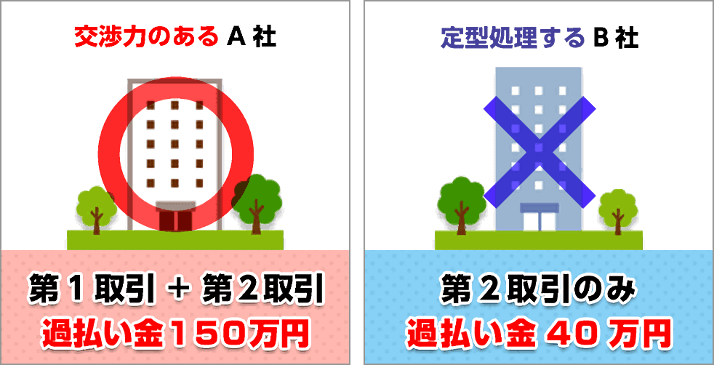

同じように過払い金をもらえる佐藤さんと鈴木さんがいるとしましょう。

ふたりともアコムから借りて、ほとんど同じ取引履歴を持ち、かつ同一のタイミングで過払い金を請求したとします。

佐藤さんはA事務所、鈴木さんはB事務所に過払い金の調査を依頼。

その結果、佐藤さんに戻ってくる額は110万円、鈴木さんに戻ってくる額は40万円と分かりました。

多くの方が、「同じ取引内容なのに、そんなに違うの?」と思われるでしょう。

A事務所とB事務所では、計算結果に大きな開きがある。

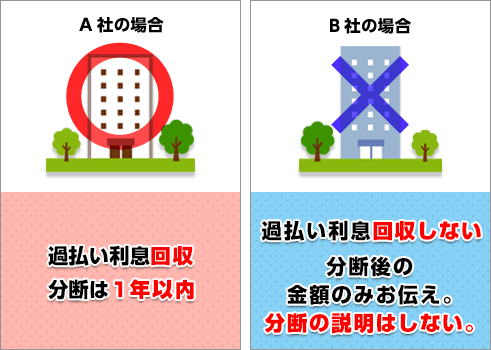

この場合、B事務所が以下のふたつの要素を計算外にしている可能性があります。

それは、「過払い金利息」と「分断」です。

過払い金利息

過払い金元本に対する遅延金。

年5%が利息として付く

分断

同じ業者と取引する中で、途中完済を挟んでふたつ以上の取引期間に分かれること。

過払い金は、「元本」と「利息」のふたつで構成されることはあまり知られていません。

違法な金利で借りては返しての繰り返しの取引を継続して行っていた場合、支払い途中でも、過払い金がいつのまにか発生している場合があります。

過払い金(元本)が発生すると、それと同時に過払い金利息も発生します。

過払い金利息については、違法な金利を取得していた時代から取引をしていたのであれば(貸金業者側は基本的に悪意の受益者と推定されるので)年5%(又は年3%)の割合による過払金発生時からの過払い金利息を付して返還することを要します。

ただし、過払い金利息分も含めて、無条件に返金してくれる業者はそれほど多くありません。ほとんどの業者は過払金利息分の支払いや元金すらも支払いを渋ってきます。 よって、利息分まで含めてすべての過払い金額を回収できるかどうかは、代理事務所の交渉力にかかってきます。

法的解釈に争いがあれば、当然業者サイドも、「元金と違い、利息は必ずしも払う必要はない」という態度をとります。 しかし依頼者の立場からすれば、過払い金利息が出るかどうかは別として、それを請求する権利はあるのです。 計算の段階で利息分を除外してその権利をはく奪するような事務所のスタンスは、本来であれば許されません。

長い取引期間の中で、一度完済を含んでいれば、取引が分断している可能性があります。

たとえば、一度だけ完済を挟む平成元年~平成25年までの過払い金を、平成30年に請求するとなった場合、次のような取引の分断が生じる可能性があります。

| 取引期間 | 過払い金 |

|---|---|

| 第1取引 | |

|

平成元年~平成15年 |

平成30年時点では時効 |

| 第2取引 | |

|

平成16年~平成25年 |

過払い金が発生した期間のみ請求対象 |

完済済み取引が紛れ込む場合、過払い金の計算に注意しなければなりません。

上記のように、完済時期によってはすでに時効となっている可能性があるためです。

しかし、ふたつの取引を同じとみなして計算すれば、前期15年分の過払い金も請求できることになります。

同じ取引とみなされれば、戻ってくる過払い金額も多くなるわけです。

基本契約が複数の場合、複数の取引が事実上1個の取引といえるか否かは、最高裁判所が判断した7つの事情を考慮して判断します。

この考慮すべき7つの事情の中に、空白期間(第1取引完済時から第2取引再開までの間の期間)の長さが存在し、

実務上、空白期間が1年を超えていると、それのみで判断をする裁判官も存在するため、そちらに合わせ、1年を超えた場合は、

分断扱いにして計算する事務所、空白期間があっても徹底的に争う事務所、中には、半年程度の空白期間でも分断扱いにして

計算する事務所とそれぞれ過払い金計算の処理の仕方としては、バラツキがあります。

そういった説明を一切せずに、調査結果の金額のみを伝えてくる事務所は注意が必要です。

過払い金の計算では、まず業者から履歴を取り寄せます。

ここまでは、どの事務所も差はありません。

問題は、そこからどんな計算をして過払い金額をはじき出すか、です。

上述の過払い金利息と分断についての考えは、事務所によって異なるため、おのずと計算方法も計算結果も異なるわけです。

これはつまり、依頼者の手元に残る金額が、事務所の姿勢によって高かったり、少なかったりすることを意味します。

過払い金利息は、業者にとってはもちろん払いたくないお金です。

利息まで請求すれば、当然業者と揉めることになるでしょう。

テレビCMなどでよく目にする大手事務所はとくに、いかに多くの依頼案件をスピーディに処理するかを重視します。

そのため、業者と揉めて裁判も長引くような、生産性の低下を招く交渉の仕方は最初から避けてしまう傾向です。

それでどうするかといえば、「過払い金利息に関しては最初から告知しない」というスタンスをとるわけです。

「うちは過払い金利息までは請求しない方針です」ということを依頼者にあらかじめ説明するならまだしも、その情報を隠してそのまま業者との交渉に進む方法は、とてもフェアとは呼べません。

過払い金はそもそも依頼者に戻ってくるべきお金ですので、利息についても「知る権利」があるはずです。

あえて必要な情報を知らせない事務所の姿勢は、依頼者の知る権利を阻害する行為といえるでしょう。

もちろん、「はやく解決したいから、利息まではとらなくていい」という依頼者もいます。

そうであっても、情報がなければその判断も下しようがないため、代理事務所としてははじめからすべての情報をオープンにするのが本来のあり方ではないでしょうか。

そのうえで、利息を含む交渉を希望するか、元金だけに絞った交渉で済ませるのかを、依頼者自身に決めてもらう。

この方法であれば依頼者も納得してお任せできるうえ、無用なトラブルも防げるのではないでしょうか。

長い取引期間の中で、途中完済を挟んで取引を再開する場合、「第1取引」と「第2取引」に分かれます。

たとえば、平成30年時点で、「平成元年1月~平成15年3月」と「平成15年9月~平成25年6月」まで業者と取引があった場合、以下のような分け方になります。

なお、過払い金はおよその金額です。

ワンポイント

上述のように、分断になってしまう期間の目安は、およそ1年。

このケースだと、空白期間が半年のため、交渉力を持った事務所が裁判で争えばふたつの取引は一体とみなされ、第1取引を時効とせずその期間の過払い金を請求できる可能性が大です。

しかし、そもそも第1取引を考慮せず第2取引のみの過払い金しか計算しなかった場合、対象期間は平成15年から平成19年までの4年間(※平成19年の段階でほとんどの金融業者が法定金利に引き下げたため)。

よって過払い金額は40万円のみ。

前者と比べ、110万円もの開きがあるのです。

依頼者のことを考えず、処理件数優先でマニュアルどおりにしか計算しない大手事務所に任せると、このような仕打ちに遭わないとも限りません。

過払い金利息を請求しない、告知しないなどの事務所に代理を頼めば、もらえるはずのお金を取り逃すことになります。

告知もなければ、損をしたことも知らされないままになるかもしれません。

それは依頼者にとって大きなマイナスです。

過払い金を取り戻す相手の金融業者は、プロですので利息制限法なども熟知しています。

もちろん過払い金利息についても承知済み。

交渉では何とか利息支払いを回避するために、駆け引きしてくるとみて間違いありません。

業者からすれば、「利息を請求せず、元金の返還のみ訴える」事務所ほど、ありがたい存在はないといえるのです。

交渉相手は大した事務所じゃない、とみれば、元金すら値切ってくるでしょう。

中途半端な交渉姿勢で臨むと、過払い元金の回収額にも影響を与えるかもしれません。

基本的に、「計算」と「交渉」は分けて考えるべきで、忠実に計算してくれる事務所が必ずしも交渉力が強いとは限りません。

その逆もまたしかりです。

ただし、そもそもの計算結果が業者にとって有利な数字であれば、勝負になりません。

交渉の土台は、正しい情報があってはじめて作られるのです

計算した金額が、そのまま依頼者の手元に戻るわけではありません。

交渉や裁判の結果によって増減するのが一般的で、さらにそこから代理事務所への報酬額が引かれます。

過払い金の回収額が200万円や300万円など高額の場合は、事務所に支払う報酬額もさほど気にならないかもしれません。

しかし、期待したほど回収できなかった場合は、費用負担が重くのしかかります。

過払い金利息が上乗せされるかされないかの問題は、そんなときほど大きくなるのです。

請求しても全額戻ってくるか、半額しか戻ってこないかは業者の事情や事務所の交渉力にかかってきますが、そもそも請求しなければ利息は0円です。

「利息を請求してくれる事務所に頼めばよかった・・・」といってもリセットはできませんので、依頼の段階で頼れる事務所かどうかの見極めが大切です。

同じ業者と長く取引する中で、途中に完済があり、前期取引がすでに時効でかつその空白期間が1年未満の場合、依頼者としては「ひとつの取引として計算してほしい」と考えるのが自然です。

しかし少しでも支払い額を抑えたい業者サイドは、「分断があったことにしてほしい」と考えます。

そして事務所はどうかというと、これも大手ほど「分断をすんなり認めてはやく処理してしまう」傾向にあります。

大量の案件をスピーディに処理して収益を増大させたい大手事務所ほど、ひとつの案件で解決が長引くような交渉の仕方を嫌います。

分断を争点にしてしまうと、裁判まで発展するのは間違いありません。

そうなると業者もさまざまな証拠資料を用意して徹底抗戦する構えを見せるため、解決は遠のき、事務所が負担する作業量も増えるでしょう。

営利優先の事務所にとってこの状況は好ましくないため、分断を認めて示談で決着を付ける方向で話を進めてしまうのです。

分断について裁判で争えば、どちらの言い分に正当性があるかが重視されます。

主張を補強する材料や証拠などは業者のほうが豊富に用意できるため、事務所サイドはよほど法廷戦術のスキルがないと太刀打ちできません。

分断を認めず依頼者側の主張通りに争うことは、事務所にとってリスクがあり、「できれば分断をめぐって裁判するのは避けたい」というのが本音です。

それでは依頼者が不利になるばかりです。

過払い金の回収額は、裁判するかしないかで大きく異なります。

法廷の場で争えば、業者も折れやすくなるため交渉に勝てる見込みも高まるのです。

依頼者が早期決着を望めば話は別ですが、「少しでも多く回収したい」という願望があれば、そのような事務所はリスクしかありません。

過払い金の計算を自分でするにしろ、事務所に依頼するにしろ、「過払い金利息」や「分断」に関する情報が重要です。

これを知らなければ、どんなかたちで計算しても失敗してしまうでしょう。

過払い金請求を事務所に任せることの落とし穴は、「信じ切ってしまうこと」。

必ずしも信頼できる事務所ばかりでないことは、これまで説明してきたとおりです。

過払い金利息や分断についての知識があると、間違った計算結果を提示されてもすぐに指摘できます。

その時点では依頼の取りやめも可能ですので、自己防衛の対策にもなるわけです。

過払い金請求は、事務所選びですべてが決まるといっても言い過ぎではありません。

実力があって、依頼者目線で動いてくれる事務所がすべてであればそんな心配も無用ですが、実際はそうでないために依頼者側にもある程度のリテラシーが求められます。

計算は、過払い金の入り口です。

入り口が違えば、当然ゴールも異なります。

「利息も少しは欲しい」「満額回収」「途中完済があってもひとつの取引にしてくれるような交渉をしてほしい」そんなニーズであれば、ぜひ自分にとって有利な計算をしてくれる事務所をみつけてください。

私の場合、過払い金の計算ソフトで事前に金額を調べていましたが、何か間違えていたのでしょう。この時は過払い金なし、と出ました。ところが、相澤さんにダメ元で取引履歴を提出したら想像以上の金額が返ってくることになりました。やはり餅は餅屋というように、素人考えで判断せずに相談するのが一番です。

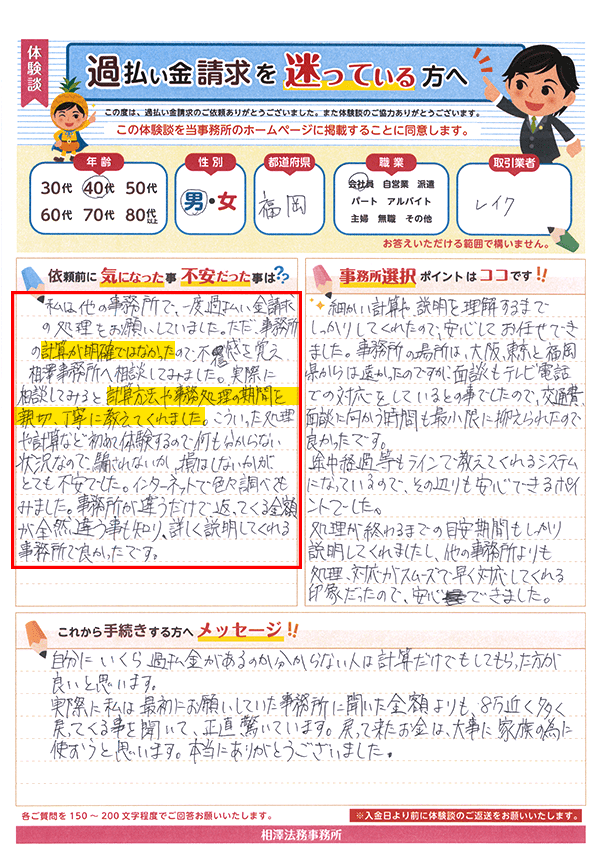

私は他の事務所で、一度過払い金請求の処理をお願いしていました。ただ、計算方法が明確ではなかったので、不信感を覚え、相澤法務へ相談してみました。計算方法や事務処理の期間を親切、丁寧に教えてくれました。(略)事務所が違うだけで返ってくる金額が全然違う事も知り、詳しく説明してくれる事務所で良かったです。

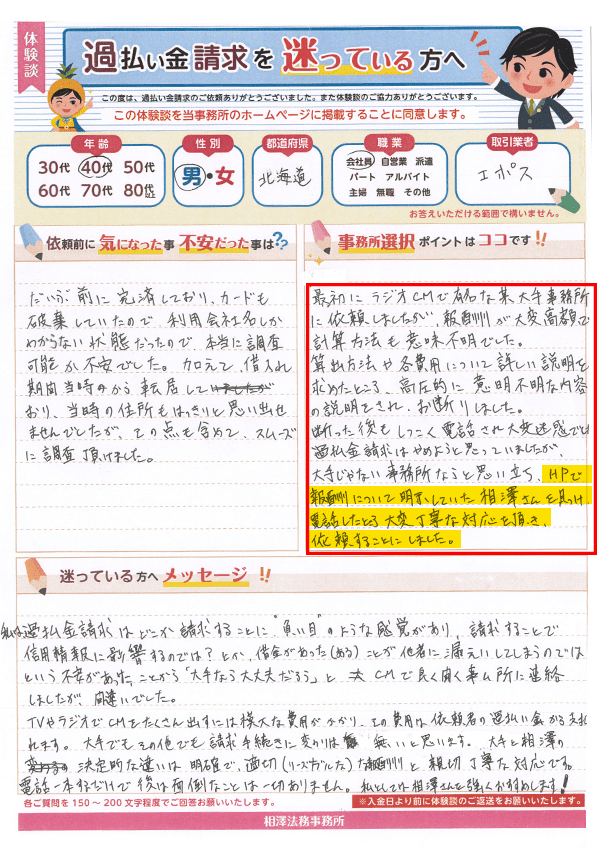

最初にラジオCMで有名な某大手に依頼するも、報酬が大変高額で計算方法も意味不明。算出方法や各費用について詳しい説明を求めたところ、高圧的に意味不明な内容の説明をされ、お断りしました。断った後もしつこく電話され大変迷惑でした。(略)HPに報酬の明示がある相澤法務を見つけ電話したところ、大変丁寧な対応をいただき、依頼することにしました。

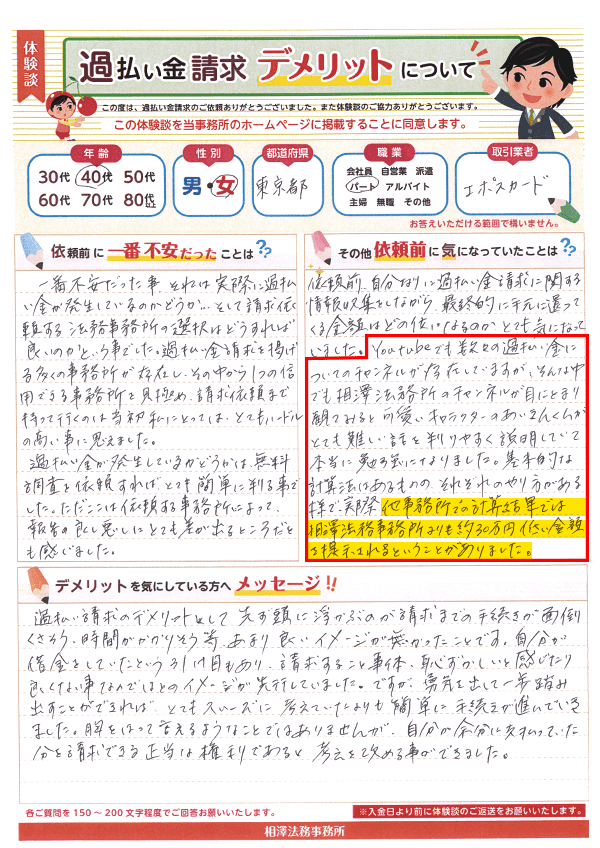

相澤法務のYouTubeチャンネルが目にとまり観てみると、可愛いキャラクターのあいきんくんがとても難しい話を判りやすく説明していて本当に勉強になりました。基本的な計算法はあるものの、それぞれのやり方があるようで、実際他事務所での計算結果では相澤法務よりも約30万円低い金額を提示されることがありました。

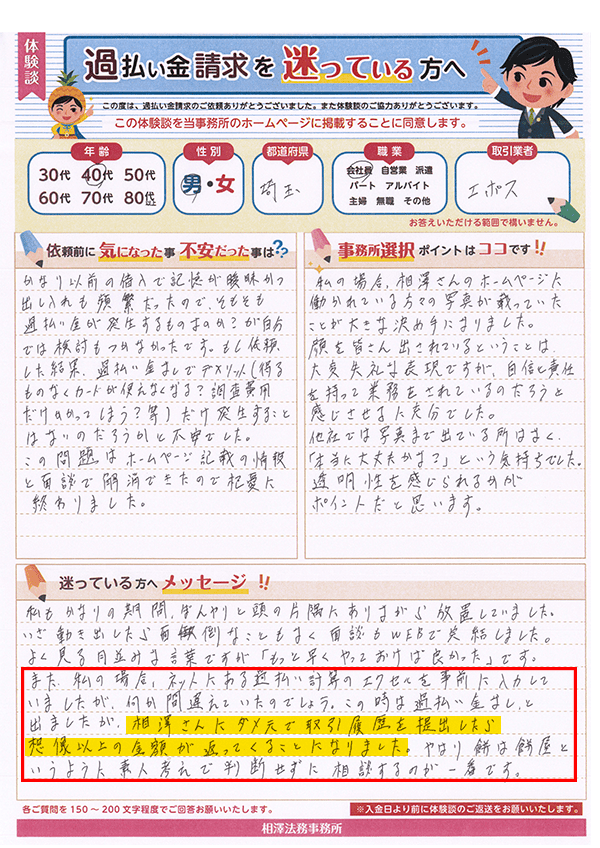

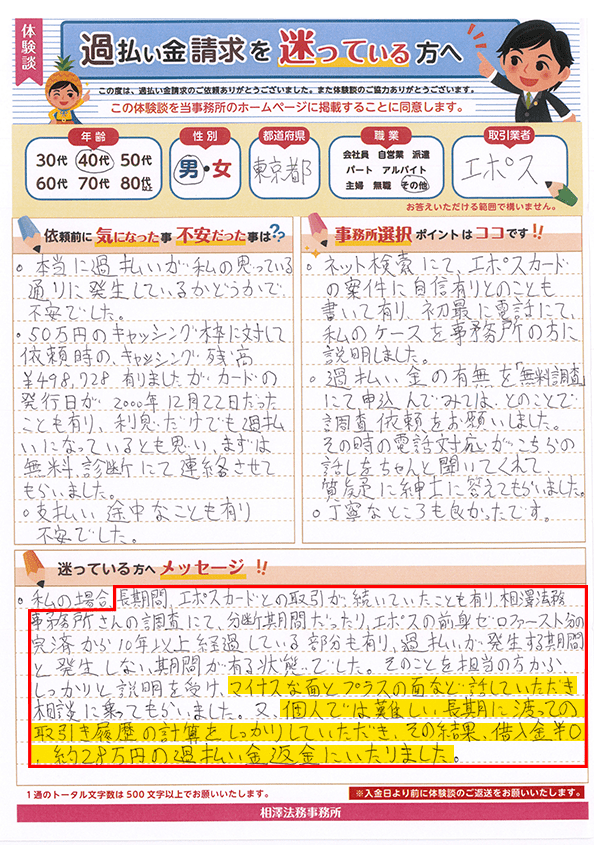

長期間エポスカードとの取引が続いていたこともあり、相澤法務さんの調査で過払いが発生する期間と発生しない期間がある状態でした。そのことを担当の方から、しっかりと説明を受け、マイナスな面とプラスの面など話していただき相談に乗ってもらいました。また、個人では難しい長期に渡っての取引き履歴の計算をしっかりしていただき、その結果、借入金¥0、約28万円の過払い金返金にいたりました。

※2026年7月現在