原案:司法書士 相澤 剛 更新

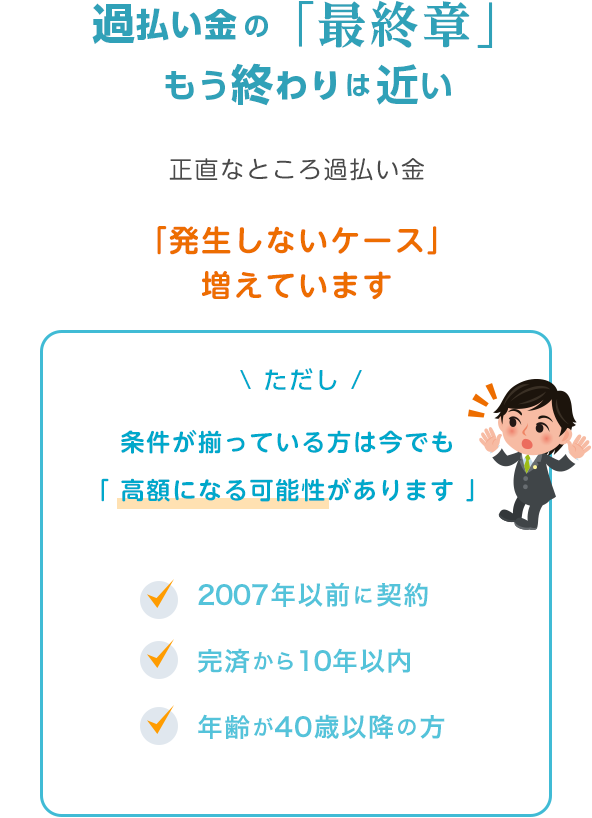

過払い金請求は、2026年現在、

調査しても過払い金が発生しないケースが増えています。

過払い金は確実に減り、

時効も進み、過払い金業務から撤退する事務所も増えています。

これから過払い金が気になっている方に向けて、

いまの現状と確認しておきたいポイントをまとめています

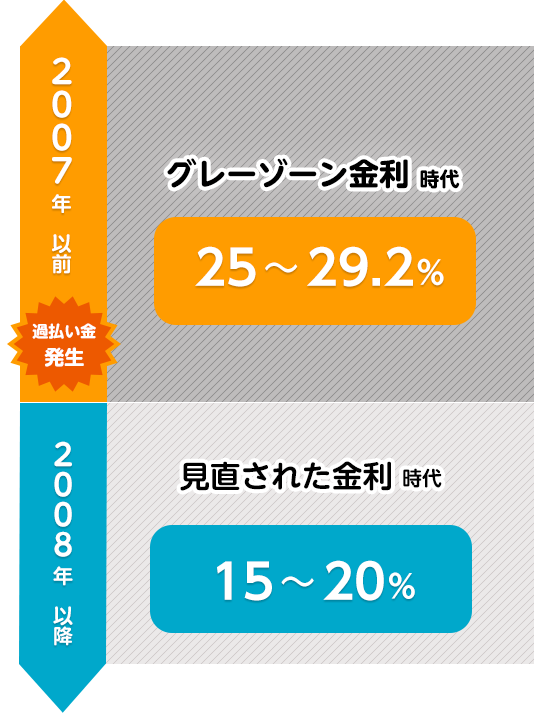

過払い金は、

かつて存在したグレーゾーン金利

によって発生しました。

過払い金は、

かつて高金利で行われていたキャッシング取引を、

現在の法定金利で計算し直すことで発生します。

その差額が、

過払い金として返還対象になります。

過払い金が発生するかどうかは、

いつ頃から借入が始まったかで大きく分かれます。

目安になるのが、2007年前後です。

この時期を境に、主要業者の金利が引き下げられ、

過払い金が発生しにくくなりました。

参考

アコム

2007年6月18日以降は法定内金利

プロミス

2007年12月19日以降は法定内金利

エポス

2007年3月16日以降は法定内金利

2007年前後より前から取引がある方は、

過払い金が残っている可能性があります。

逆に、

それ以降の取引のみの場合は、

過払い金が発生しないケースが多くなります。

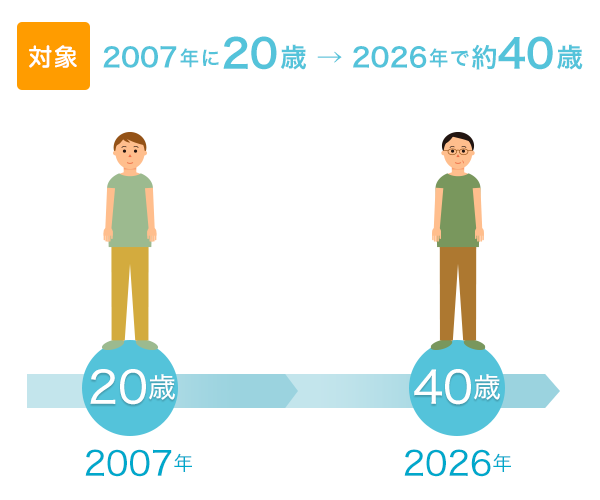

年齢で言うと、

2007年に20歳前後だった方は、2026年現在で40歳前後です。

10年経過すると原則請求できません

過払い請求は、

完済から10年が目安です。

2026年現在では、

2016年頃までの完済が一つの目安になります。

※なお、2020年民法改正により「知った時から5年」が追加されました

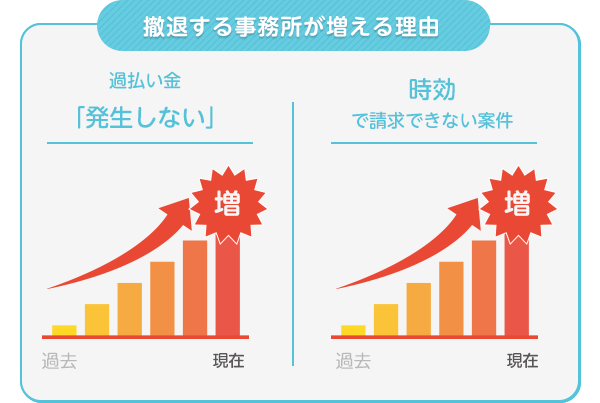

過払い金対応の限界

過払い金が発生しない案件や、

時効で請求できない案件は

以前より増えています。

その結果、

過払い業務から撤退する事務所も増えています。

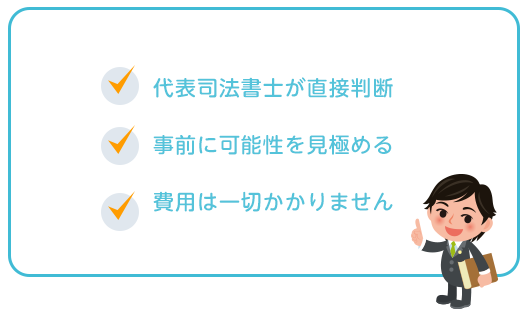

可能性が高いケースを調査する方針

当事務所では

1セルフチェック

2LINE無料診断

3無料調査

の順でご案内しています。

まずは、セルフチェックで

ご自身の状況を整理してください。

条件に該当しそうな場合は、

セルフチェックへお進みください。

代表司法書士・相澤が内容を確認いたします。

※2026年7月現在