原案:司法書士 相澤 剛 更新

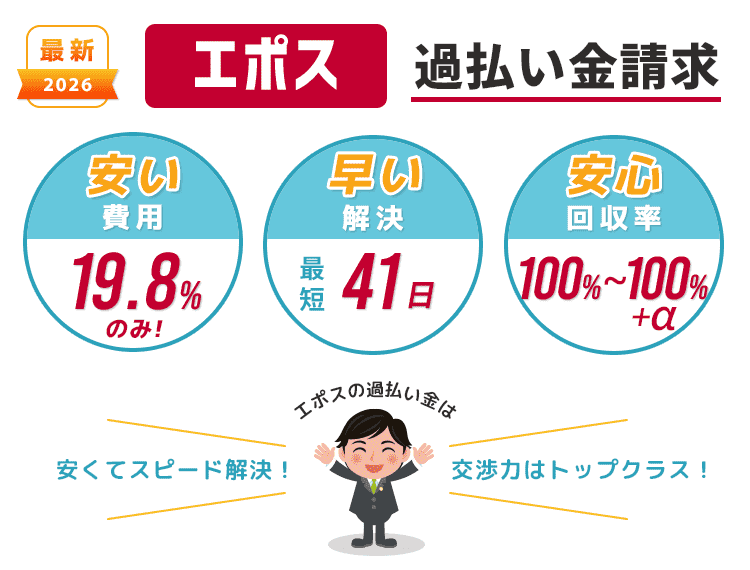

エポスは大手デパート丸井(マルイ)グループのクレジットカード。

過払いの返金がもっともスムーズな業者のひとつ。

![]()

エポスの過払い金を依頼してから3週間ほどで事務所の方から連絡を頂きました。

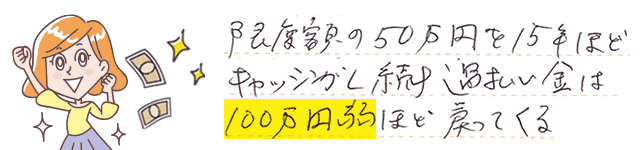

私の場合、限度額の50万円を15年ほどキャッシングし続け過払い金は100万円弱ほど戻ってくることになりました。

このように相澤法務ではエポスカード過払い金請求の解決事例が豊富で、たくさんの口コミ体験談を頂いています。

当所は、エポス相手に多くの交渉実績を重ねてきた結果、裁判せずとも全額返してくれる神対応!

理由は下記で紹介します。

絶対の自信があるエポスカード過払い金請求は、相澤法務に安心してお任せください。

「むかし赤いカード使っていたから過払い金出るかも?」

そんな方は、とりあえず過払い金の無料診断・無料調査がおすすめ。

過払い金請求の無料診断と無料調査は、いわば請求のための仮手続きのようなもので、まだ正式依頼ではありません。

丸井(マルイ)へ過払い請求するかしないかは、調査結果をみてお選びいただけます。

エポス過払いではないと判明、もしくは請求しなくても手数料は発生しないのでご安心ください。

エポス過払い金の診断はご自身でもできます。

発生条件のポイントは、エポスや丸井(マルイ)のカードでキャッシングした時期が2007年以前か以後か。

発生条件に合致するかどうか明確でない場合はとりあえず調べたほうがよいでしょう。

なお、利用したのがショッピングリボ払いのみの場合は過払い金請求できませんのでお間違えなく。

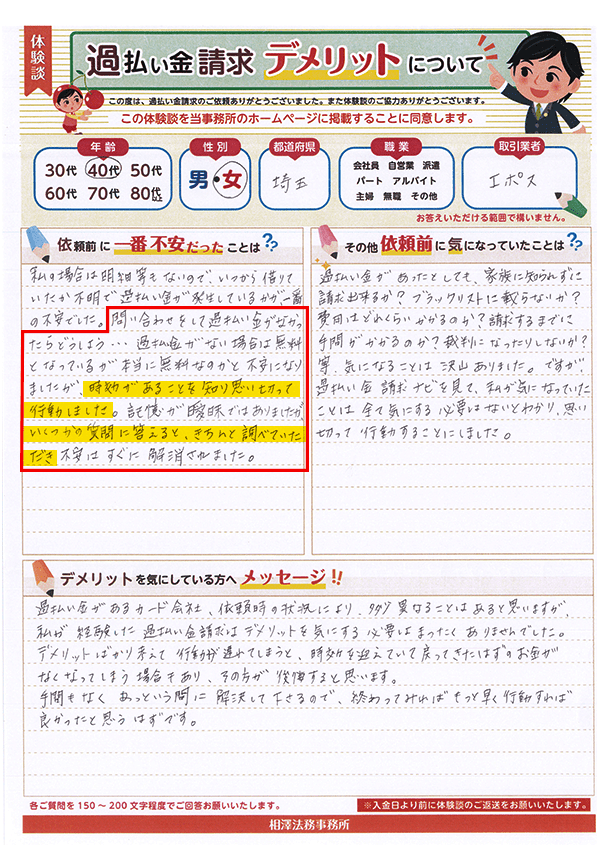

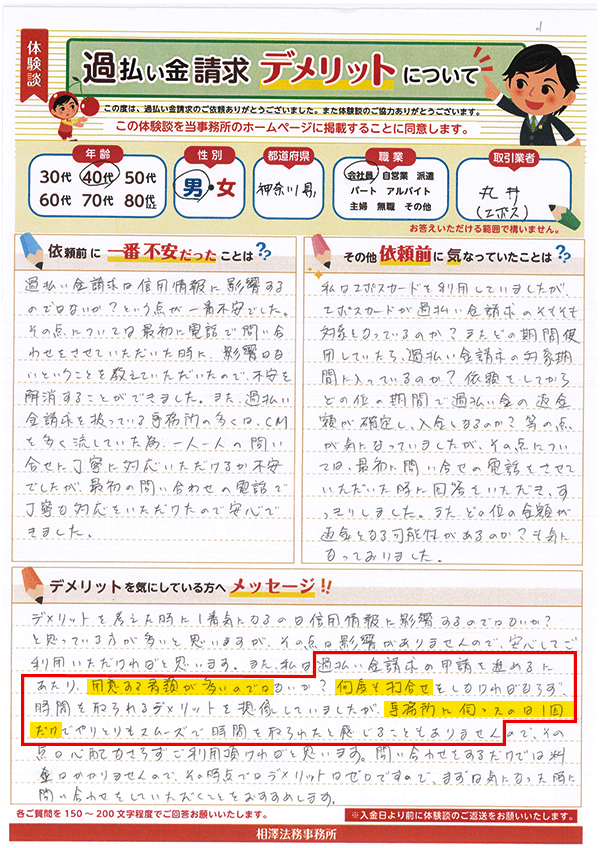

問い合わせをして過払い金がかなったらどうしよう…過払い金がない場合は無料となっているが本当に無料なのかと不安になりましたが、時効があることを知り思い切って行動しました。記憶が曖昧ではありましたが、いくつかの質問に答えると、きちんと調べていただき、不安はすぐに解消されました。

セルフ診断に自信がなければ専門家による無料の過払い金診断がおすすめ。

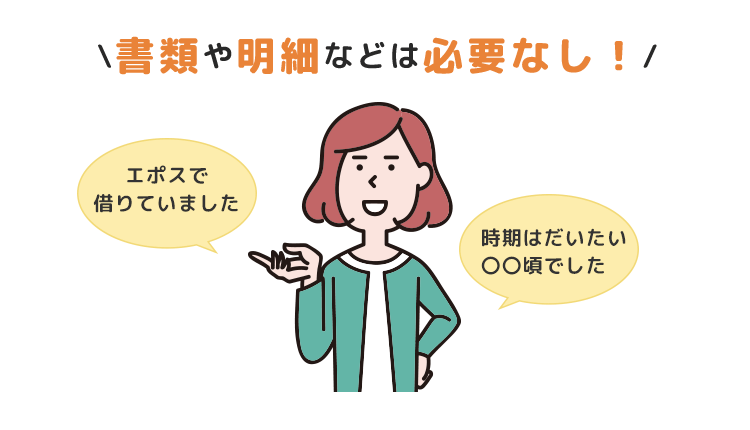

過払い金の無料診断では、書類も明細も必要なく、「業者名」と「およその取引時期(取引期間)」といった簡単な情報をお伝えするだけ。

エポスカードの場合は「エポスで借りていました」「丸井(マルイ)カード使っていました」とお伝えください。

それだけで過払い発生の確率を診断できます。

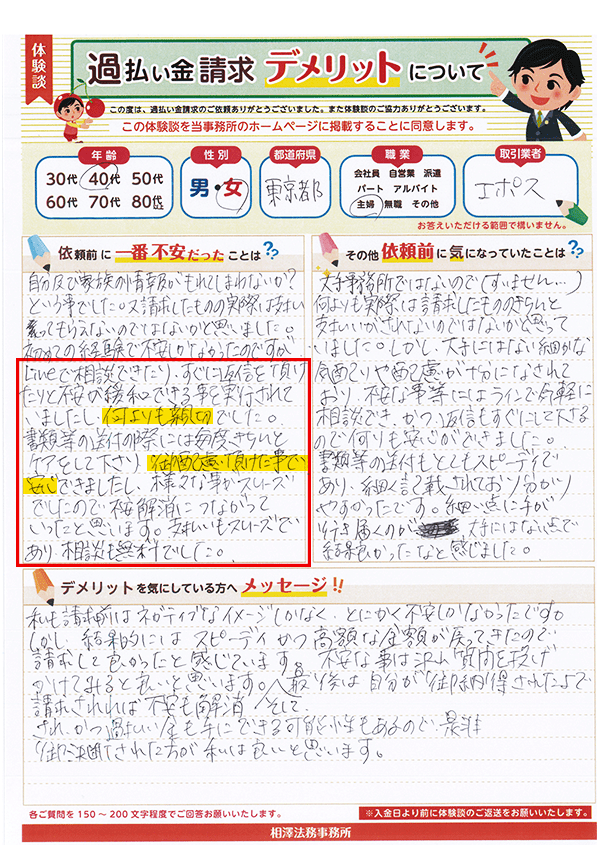

LINEで相談できたり、すぐに返信を頂けたりと不安のないよう実行してくれますし、何よりも親切でした。書類などの送付の際には毎度きちんとしたケアがあり、配慮してもらえたのも安心。いろいろとスムーズでしたので、不安解消につながりました。相談も無料でした。

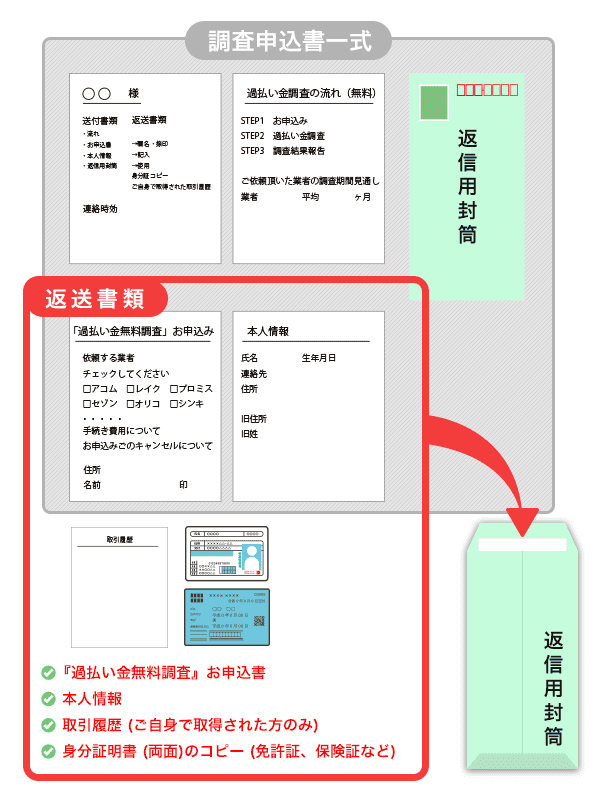

エポス過払い調査の申し込みは簡単。

送付された調査申込書に簡単なサインを入れて送り返してもらうだけでOK。

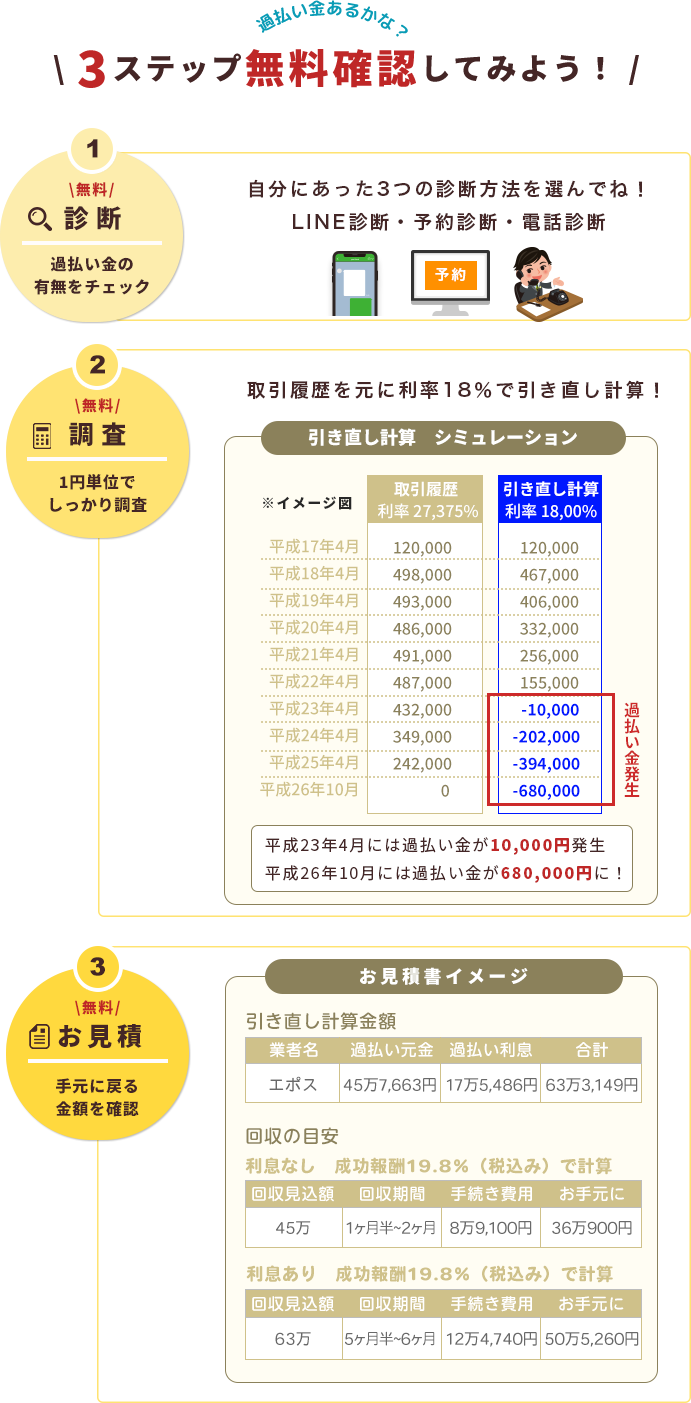

過払い金の計算はこちらにお任せできます。

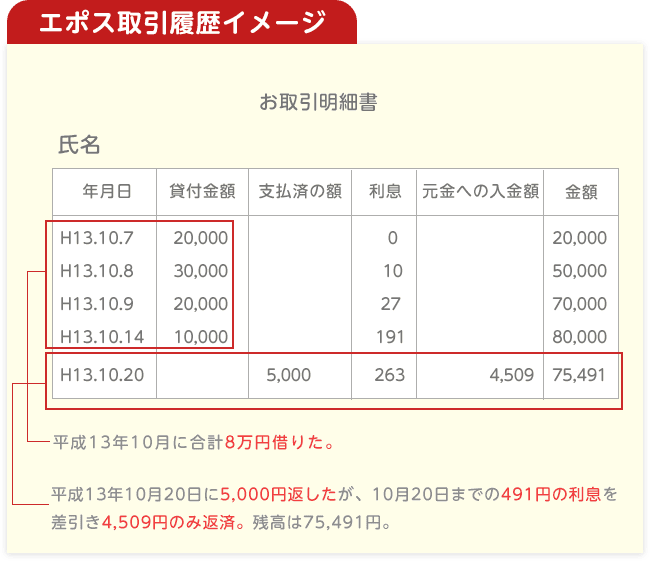

エポスから取引履歴を取り寄せ、それをもとに引き直し計算し、過払い金の回収見込み額をご提示。

| 取引履歴開示まで |

|---|

|

約20日~28日 |

![]()

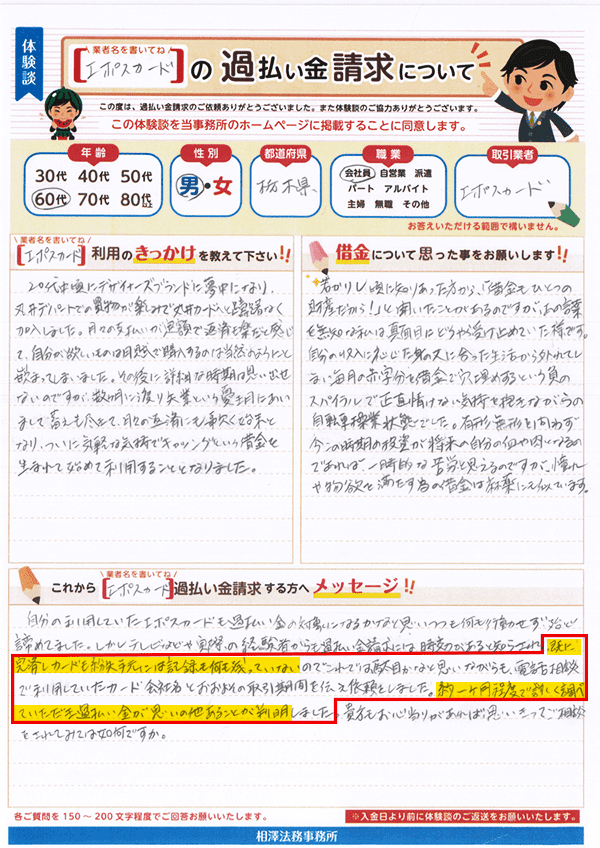

すでに完済しカードも紛失手元には記録も何も残っていないので、これでは駄目かなと思いながらも電話相談で利用していたカード会社名おおよその取引期間を伝え依頼しました。約一ヶ月程度で詳しく調べていただき、過払い金が思いの他あることが判明しました。

エポス過払い調査に要する日数はおよそ1ヶ月です。

ワンポイント

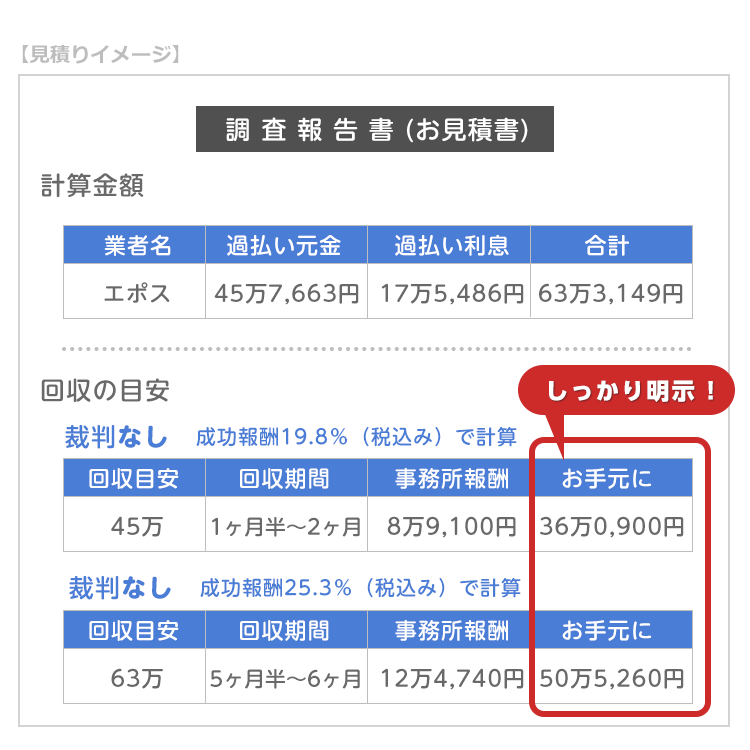

お見積書の内容

引き直し計算で確定した元本および利息額

入金日の目安

報酬を差し引いて最終的に手元に残る金額

この結果をみてご依頼をお決めください。

「少額だし過払い金請求するまでもないからこのまま丸井(マルイ)のカード使おう」といった選択も問題なし!

エポスカードにおける過払い請求の注意点をご説明します。

完済後の過払い請求は債務整理と関係なし。

ただし完済とは、キャッシングだけでなくエポスのショッピング含めてすべて返し終わった状態。

過払い金請求前にショッピングリボの利用状況を確認し、残があれば払い終わってからの請求がおすすめです。

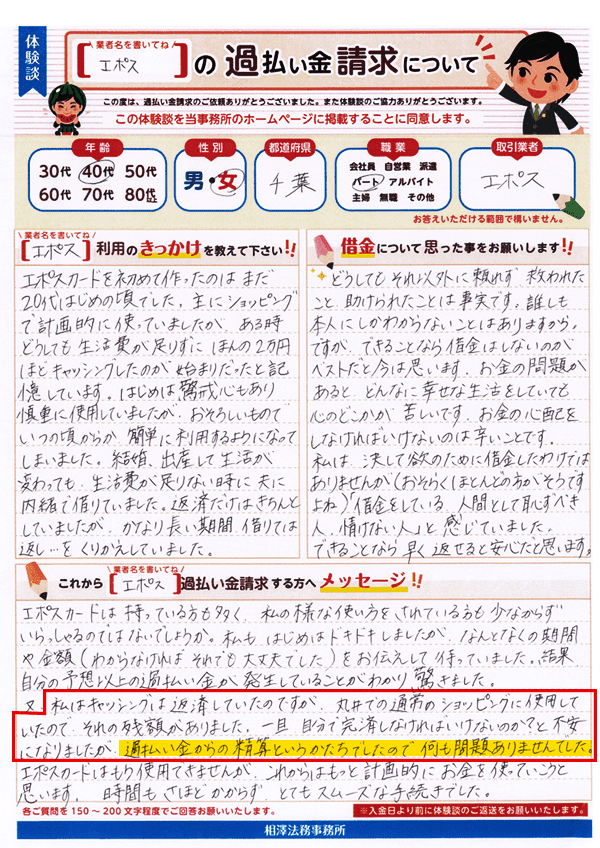

私は、キャッシングは返済していたのですが、丸井での通常のショッピングに使用していたので、それの残額がありました。一旦、自分で完済しなければいけないのか?と不安になりましたが、過払い金からの精算というかたちでしたので何も問題ありませんでした。

このように、ショッピング残を過払い金で清算できるのが確実なら、請求する選択もありです。

依頼者の要望や状況に合わせてアドバイスいたします。

過払い金請求でエポスカードは解約となります。

丸井(マルイ)カードでのショッピングリボ利用やクレジットカード支払いもできなくなるので注意してください。

なお、エポスカードは再発行が可能です(※エポス担当者情報)。

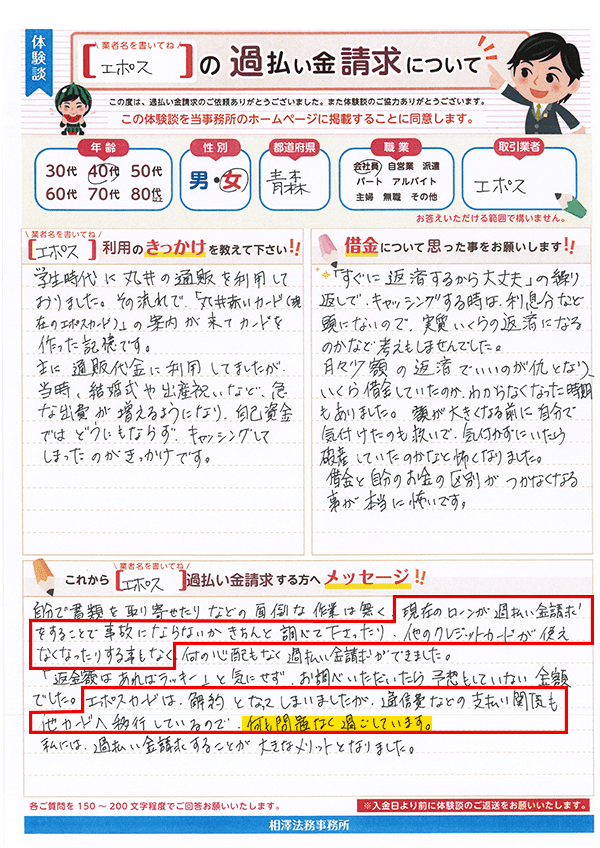

現在のローンが過払い金請求で事故にならないかきちんと調べてもらい、他のクレジットカードが使えないなんてこともなかったです。エポスカードは解約となりましたが、通信費などの支払い関係も他カードへ移行しているので、何も問題なく過ごしています。

スルガ銀行カードローンの保証はエポスです。

大きな心配はないものの、関連があるため、スルガ銀行カードローン利用中の場合は相談時にご報告ください。

なお、スルガ銀行利用中だからといってエポスへ過払い金請求かけてもローンへの影響や一括請求のリスクはありません。

完済済みであったため、ブラックリストのリスクはなく、今後の信用も傷つくことはないと説明を受けました。ただしエポスと密接な関係のスルガ銀行においては影響が出る可能性があるとのことでした。デメリットについてもしっかりと説明がありました。

エポスカードとは

エポスは大手デパート丸井(マルイ)グループのクレジットカード

ショッピング好きの人たちの間で人気の「赤いカード」

エポスはデパート大手の「丸井(マルイ)」ブランドだから、とても身近で利用者の多いクレジットカード。

「私もむかし赤いクレジットカード使ってた!」「丸井(マルイ)の店員さんに勧められてカードつくった!」という方も多いのでは?

私は大学を卒業して約20年もたちますが、エポスカードで借りてからかなり長い間リボ払いで少額を返済していました。心のどこかでいくらぐらいの利子を払い続けているんだろう?と感じながらもそのままにしていました。

「そういえば私も赤いカードだった」「むかしよく丸井(マルイ)のカード利用していた」という方は、調査してみるとけっこうな過払い金が眠っているかも?

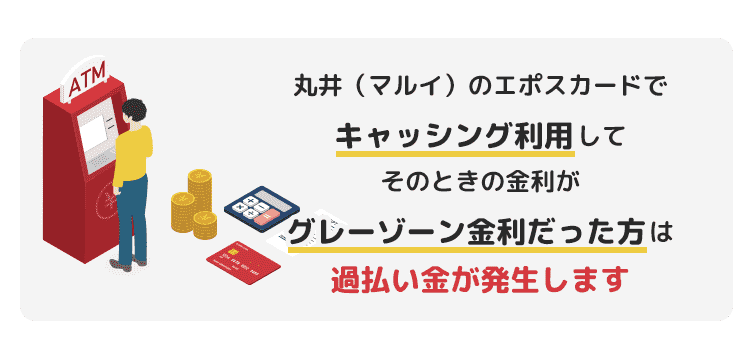

エポス過払い金発生の仕組み

丸井(マルイ)のエポスカードのキャッシングを、高い利息を払って利用した方は過払い金が発生します。

エポスは2007年3月15日まで利息制限法の上限金利より高い27.0%でお金を貸していました。

そのためエポス過払い金請求の対象となるのは、2007年3月15日以前にエポスのキャッシングを利用していた方です(ショッピングは対象外)。

また、エポスに吸収されたゼロファーストも、かつてグレーゾーン金利で貸し付けていた時期があり(2007年4月15日まで)、対象者はエポスへ過払い請求できます。

裁判なしで全額返金してくれる理由は?

相澤法務にお任せいただければ、裁判をせずともエポス過払い金の元本満額と利息が戻ってきます。

エポスカードのこのすばらしい対応の理由は?

エポスは丸井(マルイ)グループ、ブランド企業は「イメージ」「評判」を重視。

過払い返還の早期和解・円満解決する方向で同社と相澤法務の考えが一致しているから。

注意したいのは、エポスカードはどの弁護士・司法書士にもこのような親切対応をしてくれるわけではありません。

「発信力と交渉力に長けた相澤法務と争うのは得策ではない」と考えてこその方針でしょう。

エポスカードの過払い請求は、裁判なしでスムーズに最高額の返金&圧倒的に手続き費用が安い相澤法務にお任せください。

間違ってもCM大手に依頼して失敗しないように・・(笑)

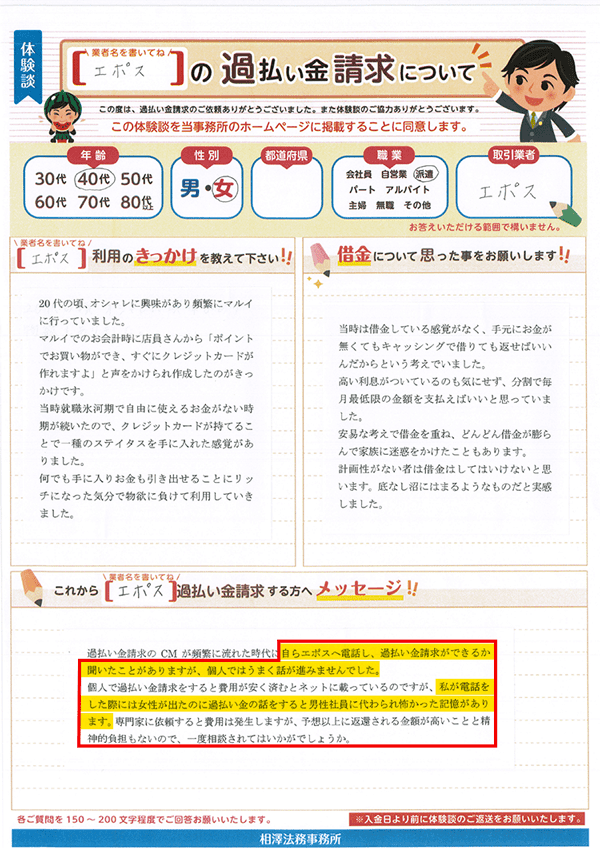

自らエポスへ電話し、過払い金請求ができるか聞いたことがありますが、個人ではうまく話が進みませんでした。(略)私が電話をした際には女性が出たのに過払い金の話をすると男性社員に代わられ怖かった記憶があります。専門家に依頼すると費用は発生しますが、予想以上に返還される金額が高いことと精神的負担もないので、一度相談されてはいかがでしょうか。

実際に過払い金請求手続きしたエポス体験者の言葉を紹介しながらお答えします。

ブラックリストに載る可能性は、「返済中の過払い請求」に限り発生。

そのためエポスカードのキャッシング・ショッピングリボ払いともに完済した状態で請求すれば、リスクはありません。

過払い金請求で心配したのは、ブラックリストへの影響です。でも、しっかりと完済していればブラックリストに載らないとわかりました。それと、現在使用中のカードまで使えなくなってしまうのではないかと不安でしたが、そんな事はありませんでした。現在もちゃんと使えています。

過払い金請求とブラックリストの関係についてはこちらで詳しく解説しています。

バレるリスクがあるとしたら、「業者(エポス)からご自宅へ連絡が入ったとき」です。

しかし司法書士が過払い金請求を受任した時点で、業者は連絡ができなくなるため、その可能性は極めて低くなります。

やり取りがLINEと電話、本人受取郵便と、コロナ禍のためZOOMでの面談。おかげで家族に知られず済みました。書類の本人受取りについても法人名ではなく、個人名で送付していただけたので、郵便局での受取り時も人目を気にせず受け取れました。

相澤法務の「バレない対策」について詳しくお知りになりたい場合はこちらのページへ。

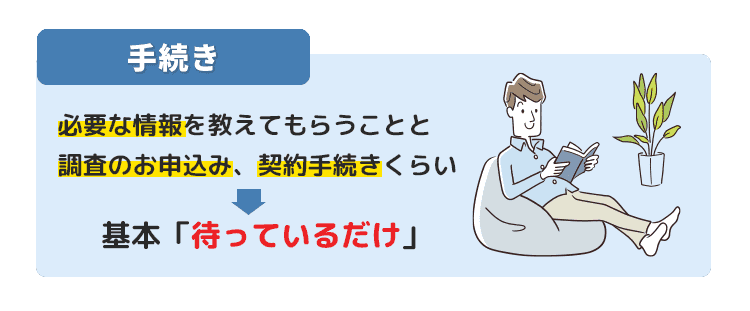

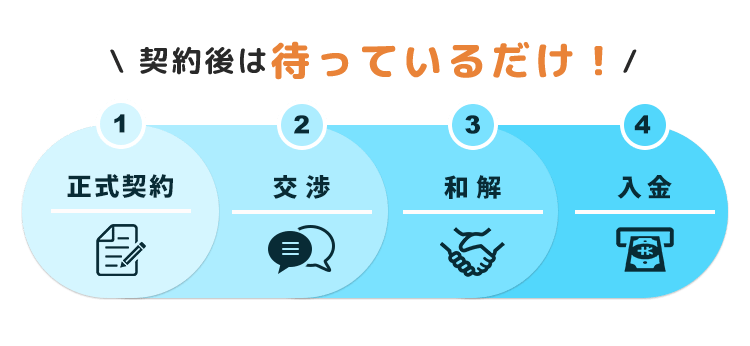

「過払い請求の手続きは面倒ではないか?」

しかしお客さまにしてもらうのは診断時に必要な情報を教えてもらうことと、調査のお申込み、契約手続きくらいです。

調査やエポスとの過払い返金交渉などはお任せできますので、基本「待っているだけ」となります。

過払い金請求を進めるにあたり、用意する書類が多いのではないか?何度も打合せをしなければならず、時間を取られるデメリットを想像していましたが、来所は1回だけ。やりとりもスムーズ、時間を取られたと感じることもありませんでした。

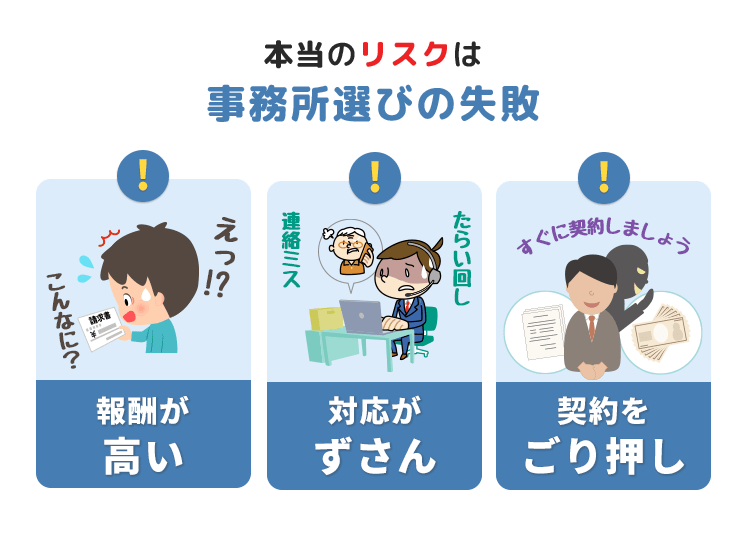

「報酬が高い」「対応がずさん」「契約をごり押しされる」などの専門家に要注意。

実は、過払い金請求のデメリット・リスクは多くの場合依頼先の選定ミスで発生。

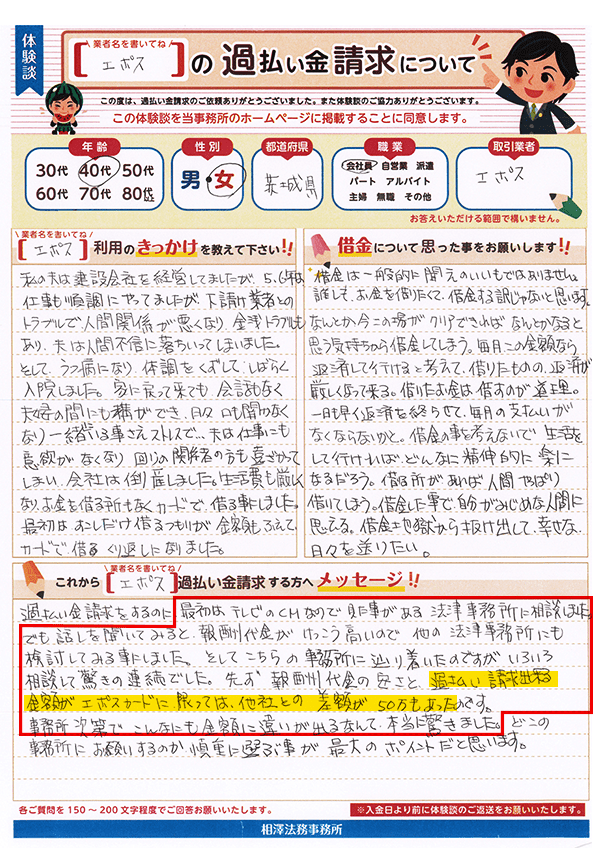

最初はテレビCMで見た法律事務所に相談しましたが、費用がけっこう高いのでやめました。最終的に相澤さんにたどり着いたのですが、いろいろ相談して驚きの連続。報酬の安さと、戻ってくる過払い金額が(エポスカードに限り)他社と50万も違う。こんなに差が出るなんて本当に驚きました。

「CM大手に相談して失敗だった」という体験談もちらほらと・・・

費用が高すぎてせっかくのエポスカード過払い金を減らされるのは損!

よく比較せず、知名度とブランドに引きずられてつい依頼するのは危ない!

CM大手のリスクについては下記で詳しく解説していますので、参考までにご一読ください。

| 裁判なし 【スピード回収コース】 |

裁判なし 【じっくり回収コース】 |

|---|---|

|

|

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

ここからがエポス過払い金請求の正式手続きとなります。

| 裁判なし (スピード回収) |

裁判なし (じっくり回収) |

|---|---|

| 2月10日 | |

|

|

|

| 2月20日 | |

|

返還額:100万円 入金日:3月31日 |

返還額:130万円 入金日:7月31日 |

| 3月31日 | |

|

※裁判なし18%(税込み19.8%)

|

|

| 7月31日 | |

|

裁判なしのスピード回収で「解決済み」  |

※裁判なし18%(税込み19.8%)

|

エポス過払い金請求のご依頼が決まれば、正式契約と本人確認の手続きに入ります。

一度顔を合わせ、身分証明書のご提示と契約書にサインしてもらうだけなので、最短10分程度で終了。

来所でも構いませんし、WEB面談のご利用も可。

地方の方はご自宅から過払い金請求の契約手続きができるWEB面談がおすすめです。

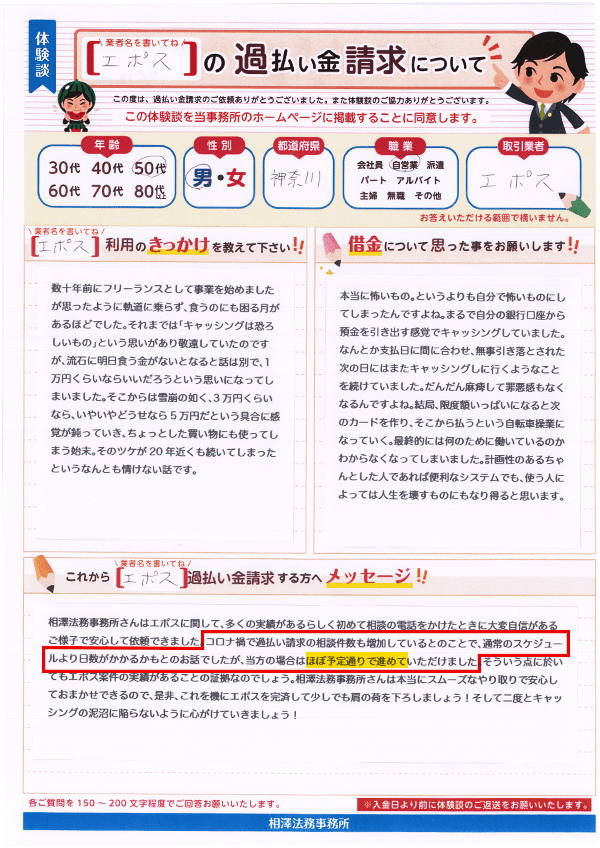

コロナ禍で過払い請求の相談件数も増加しているとのことで、通常のスケジュールより日数がかかるかも?とのお話でしたが、当方の場合はほぼ予定通りで進めていただけました。

エポスカードに対しては「裁判なし」の一択で交渉を進めてまいります。

先ほど申し上げた通り、裁判せずとも和解して過払い金の最高額(元本の満額+利息)の回収が可能だからです。

ただし、過払い利息の返金を希望される場合は、入金までお時間がかかります。

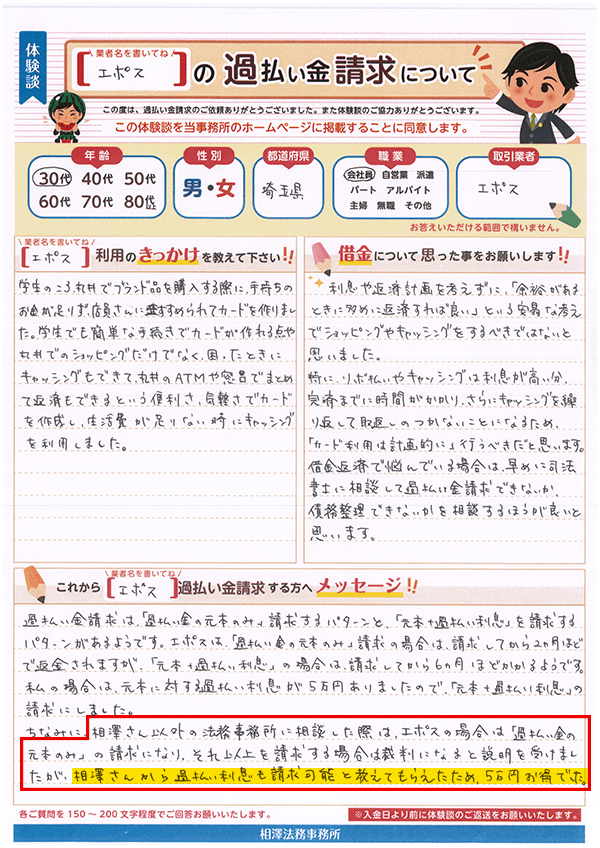

相澤さん以外の法務事務所に相談した際は、エポスの場合は「過払い金の元本のみ」の請求になり、それ以上を請求する場合は裁判になると説明を受けましたが、相澤さんから過払い利息も請求可能と教えてもらえたため、5万円お得でした。

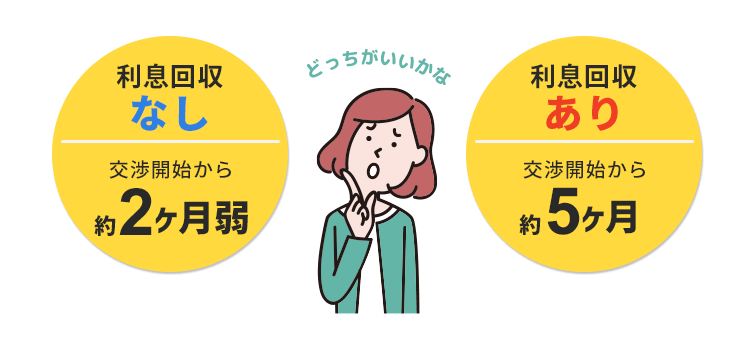

エポス過払い金の入金日数は「利息回収あり」と「利息回収なし」で違います。

| 利息回収なし (スピード回収) |

利息回収あり (じっくり回収) |

|---|---|

交渉開始から2ヶ月弱 |

交渉開始から5ヶ月 |

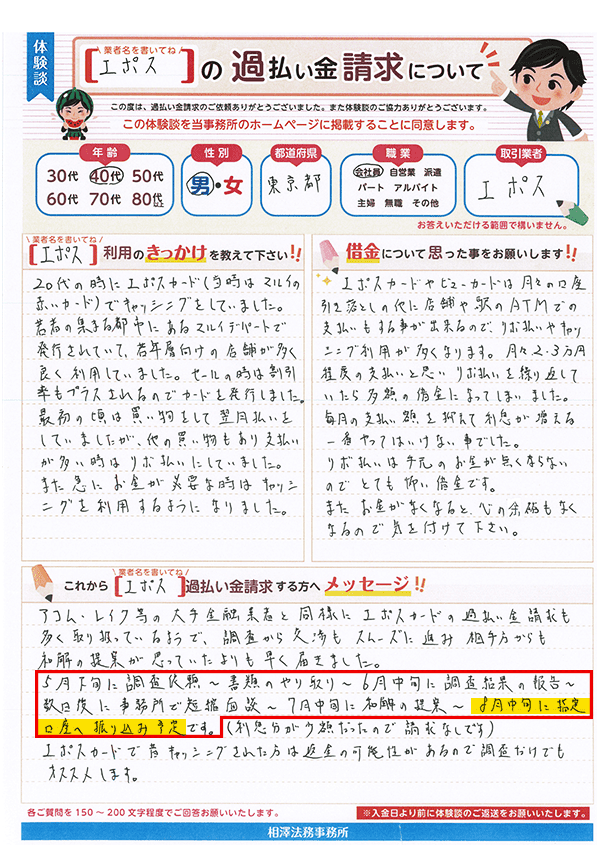

5月下旬に調査依頼~書類のやり取り~6月中旬に調査結果の報告~数日後に来所で短縮面談~7月中旬に和解の提案~8月中旬に指定口座へ振り込み予定です。

最後にエポス過払い請求の口コミ・メッセージをご紹介!

未請求の方はこれに続きましょう!

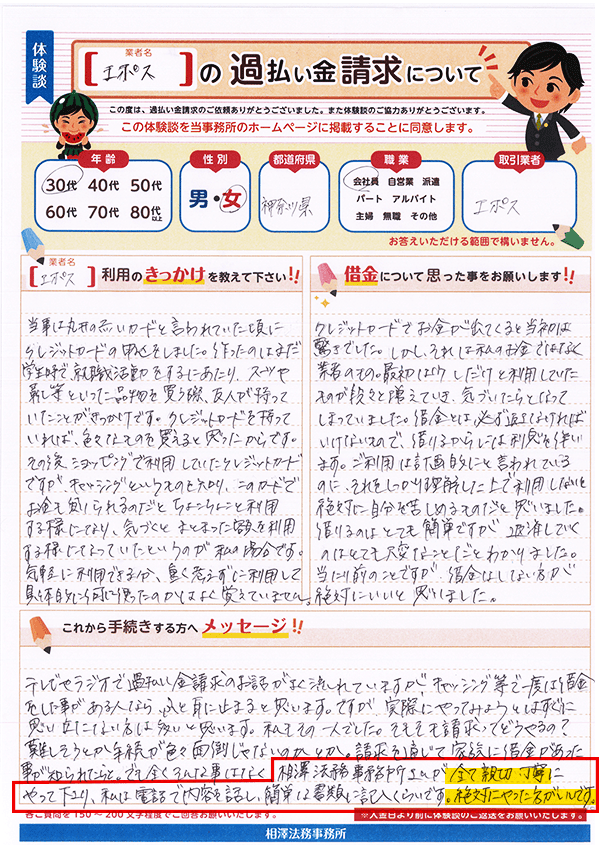

相澤法務事務所さんが全て親切・丁寧にやって下さり、私は電話で内容を話し、簡単な書類に記入くらいです。絶対にやった方がいいです。

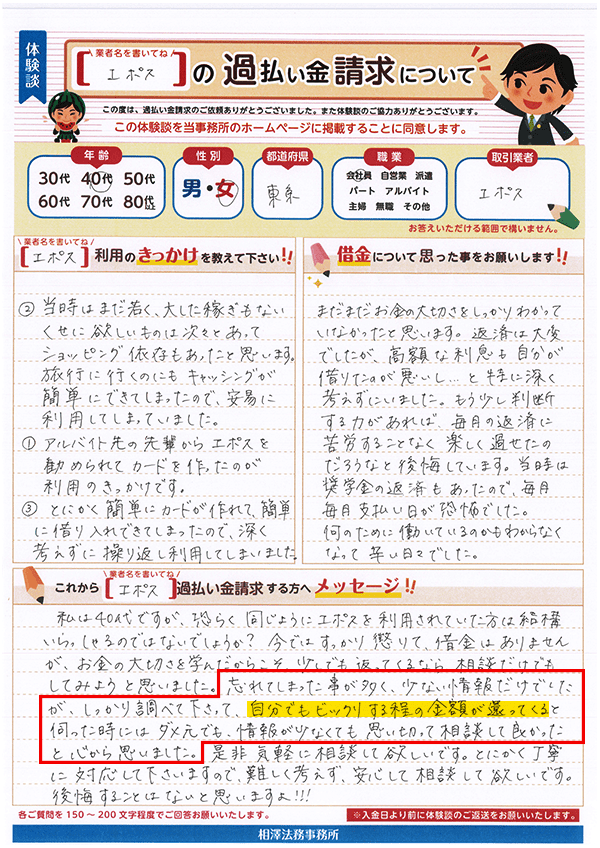

忘れてしまった事が多く、少ない情報だけでしたが、しっかり調べて下さって、自分でもビックリする程の金額が還ってくると伺った時にはダメ元でも、情報が少なくても思い切って相談して良かったと心から思いました。

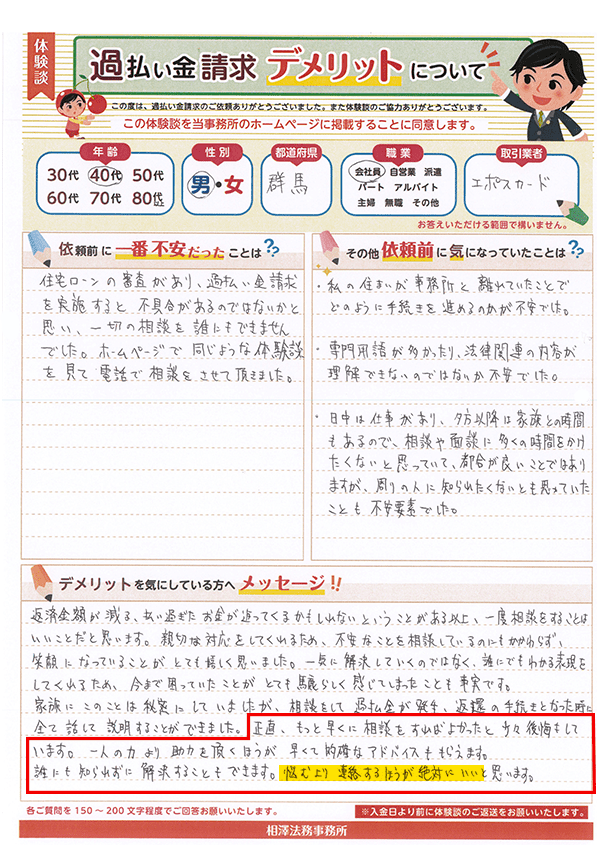

正直、もっと早くに相談をすればよかったと少々後悔もしています。一人の力より助力を頂くほうが早くて的確なアドバイスももらえます。誰にも知られずに解決することもできます。悩むより連絡するほうが絶対にいいと思います。

「相澤法務にエポス過払い金請求をお願いしたい!」という方はこちらの無料診断をご利用ください。

※2026年7月現在

{kind=link}