執筆:司法書士 相澤 剛 更新

どんな人も無料調査すれば

100%の人が出るかでないか解る!

相澤法務事務所では無料調査の段階で

過払いになるか債務整理になるか事前に明確に判断出来るので

いままでブラックリストに載ってしまった依頼者はおりません!

ブラックリスト(いわゆる信用情報)についてはよく相談を受けます。

しかし多くの方が間違った情報やうわさ等により誤解されているケースが多いので、少々難しい説明になりますが、出来るだけ詳しく説明させて頂きます。

正確なブラックリスト(信用情報)のしくみを理解されると、不安材料はなくなると思いますので、安心して手続きのご依頼を検討して頂ければと思います。

※下記で説明する信用情報(ブラックリスト)について読む際の注意点

各信用情報機関のホームページに紹介されている内容

代表相澤が信用情報機関のオペレーターに問い合わせした内容

各消費者金融業者とのヒアリングにより作成した参考情報

※信用情報登録についてのご質問は、直接信用情報機関へお問い合わせください。

■ブラックリストってなに?

・2011年6月25日放送

・約6:00

■債務整理のメリット・デメリットについて

・2011年8月13日放送

・約7:00

※音声の出るコンテンツです。

※再生ボタン(▶)を押すと音声の再生が始まります。停止する場合は同じ場所の一時停止ボタン(||)を押してください。

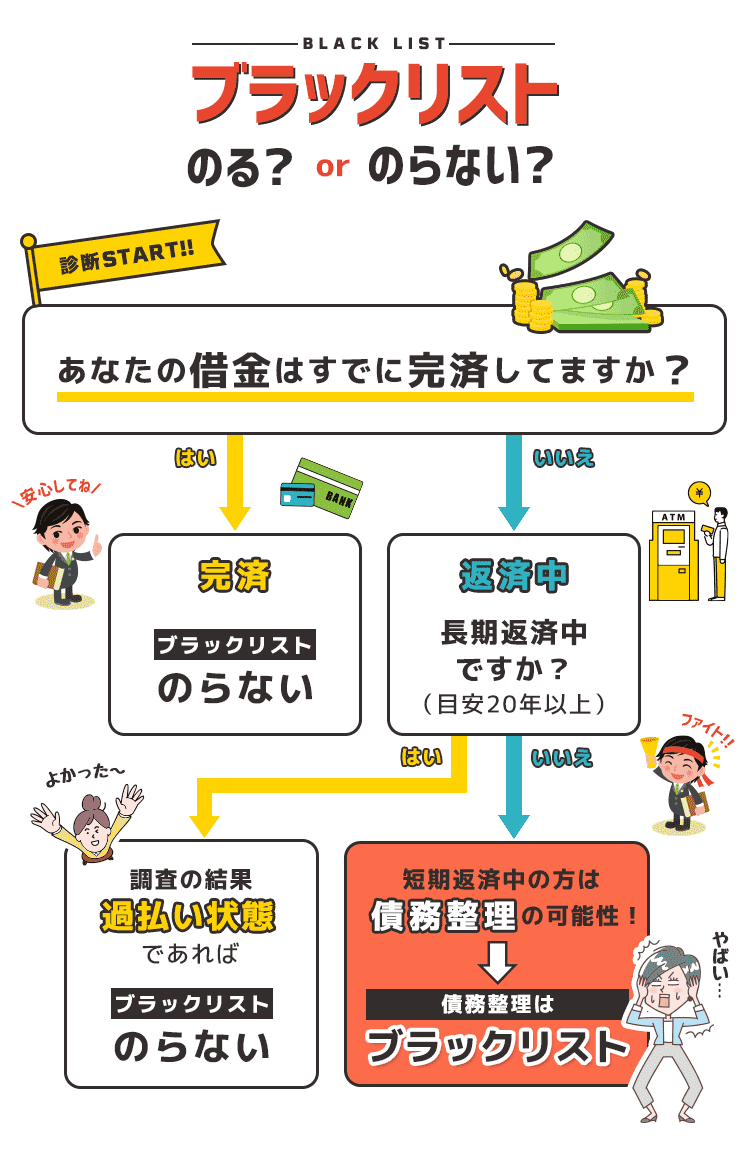

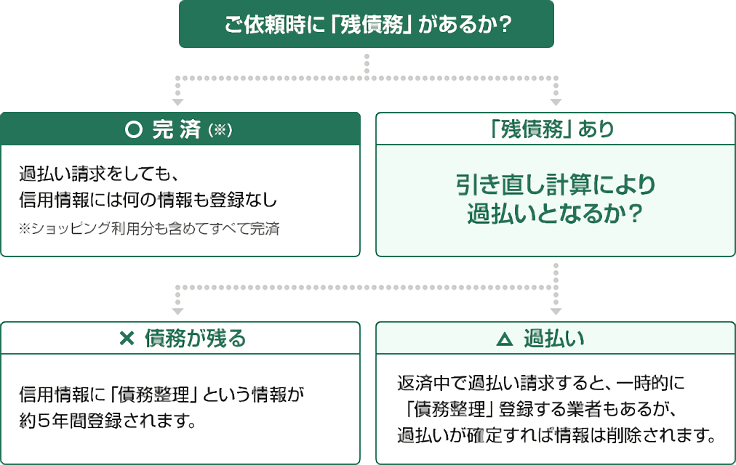

現在過払い金請求をしても、ブラックリストに影響なし!

返済中で手続きし、残債務が残るケースのみが、債務整理扱いとなります。

現在完済してからの「過払い金請求のみ」であればブラックリストにまったく影響はありません。

「返済中で手続きした場合」に一部影響が出るケース(引き直し計算後過払いにならない場合)があるので、下記の図を確認して下さい。

| 完済しての手続き | 返済中での手続き | |||

|---|---|---|---|---|

|

影響なし カード解約の有無にかかわらず |

返済中での手続き |

影響なし 引き直し計算後、過払い金が発生し借金0になる場合 |

影響あり 引き直し計算後、残があり借金が残る場合 |

|

※重要なのは、返済中に手続きした場合に「引き直し計算後、借金が残るか過払いになるか」。

払い過ぎを考慮しても結果借金が残る場合は、返済を見直したペナルティーとして「債務整理(コード32)」登録されると理解しましょう。

ワンポイント

借金を全額完済してから過払い金返還請求を行うのがベスト!

返済中でブラックが気になる方は、ご自身で引き直し計算をするのがお勧めです。

今までの説明から分かるように、借金が残っている状態(返済中)で手続きを行い→過払い金と相殺しても借金が残るケースにおいてのみ信用情報に登録されますので、信用情報への影響を気にされる方は、下記のいずれかの状態で手続きされることをお勧めします。

ワンポイント

・すべて借金を完済(ショッピングも含め)

完済してから過払い金返還請求のみを行う。

・返済中の場合は、過払い金と相殺して0円以上になることを確認後

いわゆる過払いの状態になるのを確認した上で、過払い金返還請求(手続き的には任意整理と呼ぶことがある)を行うのがベストです。

・複数業者借入がある場合

まず完済した業者のみ過払い金請求し、戻ってきた過払い金で順次完済して、追加して過払い金請求することも可能です。

返済中での手続きを検討中で、信用情報への影響を心配される方は、業者から「取引履歴」を取り寄せ、ご自身で引き直し計算をしてみると良いでしょう。

13社完済で過払い金請求のみの手続き

過払い金が戻ってきた!

ブラックリストは全く影響なし(H30年完済処理のまま)

| アコム | プロミス | レイク |

|---|---|---|

| 借金状況 | ||

|

借金0円 |

借金0円 |

借金0円 |

| 取引年数 | ||

|

約10年取引 |

約10年取引 |

約10年取引 |

| 過払い金 | ||

|

70万円 |

60万円 |

60万円 |

21社完済&2社返済中で手続き

結果的に全社過払い金が戻ってきた!

レイクはブラックリスト全く影響なし(H30年完済処理のまま)

アコム・プロミスは影響なし(業者から信用情報機関へ「完済処理」の報告)

※このケースで、とりあえず完済しているレイクの過払い金のみ手続きし、 順次アコム・プロミス完済後手続きすることも可能。

| アコム | プロミス | レイク |

|---|---|---|

| 借金状況 | ||

|

借金50万円 |

借金30万円 |

借金0円 |

| 取引年数 | ||

|

約10年取引 |

約10年取引 |

約10年取引 |

| 過払い金 | ||

|

20万円 |

30万円 |

80万円 |

31社完済&2社返済中で手続き

プロミスは結果的に過払い、アコムは残債務が残った!

レイクはブラックリスト全く影響なし(H30年完済処理のまま)

プロミスは影響なし(業者から信用情報機関へ「完済処理」の報告)

アコムは影響あり(業者から信用情報機関へ「債務整理」の報告)

※このケースで、とりあえず完済しているレイクの過払い金のみ手続きし、順次プロミス・アコムを完済後手続きすることも可能。

※このケースで、とりあえず完済しているレイクと(事前に過払いになりそうな)プロミスのみ手続きし、アコムを完済後手続きすることも可能。

| アコム | プロミス | レイク |

|---|---|---|

| 借金状況 | ||

|

借金50万円 |

借金30万円 |

借金0円 |

| 取引年数 | ||

|

約5年取引 |

約10年取引 |

約10年取引 |

| 残り借金 | 過払い金 | |

|

30万円 |

30万円 |

80万円 |

近年、クレジットカードで買い物をしたり、キャッシングを利用して現金を借りたり、ローンを利用して自動車を購入するなど「現金を使わずに支払いをするケース」が増加してます。

このようにその場で現金を清算せずに個人の信用(期日までにお金を支払うという約束)によって行う取引を「信用取引」といいます。

信用情報とは、これら信用取引に関する契約内容・返済状況(期日にちゃんと返済したかなどの利用実績)・利用残高(現在の借入業者・借入残額)などの情報のことです。

これらの情報は、下記で説明する信用情報機関によって登録管理され、新たなクレジットやローンなどの申し込み審査の際に、クレジット会社やローン会社などがみなさんの「信用力」を判断するための参考情報としています。

信用情報機関とは、上記で説明した信用情報を管理する団体のことです。

これらの団体は、「貸金業法」という法律によって「金融庁から指定された団体」であり、特にあやしい団体ではありません。

ワンポイント

現在クレジットやローン契約をする際、「総量規制(そうりょうきせい)」(原則年収の3分の1までの貸し付けに制限)などの影響もあり、個人の借入状況を把握してから貸し付けを行うルールになり、法律で信用情報の登録を義務付け、さらに貸金業者もこれらの団体に加盟し、一定の情報を届け出るルールとなっています。

これにより、お金を貸す側も借りる側も、円滑な信用取引が出来るしくみとなっています。

ブラックリストの正体は、信用情報機関へのネガティブな登録情報のこと。

一般的にブラックリストというリストは世の中に存在しない!

「ブラックリスト」というなんか怪しいリストが世の中に存在していて、そのリストに登録されると一生お金が借りれない・・などと思っている方は意外と多いようですが、実際にそういった事実はありません。

一般的に「ブラックリストに載る」と言われているのは、返済中に長期延滞をしたり、自己破産をして借金をなしにしてもらったりと、当初の契約どおりにちゃんと返済が出来なかった場合のネガティブな登録情報を「異動情報」として登録されることです。

| 内容 | 登録期間 | ||

|---|---|---|---|

| 本人を特定するための情報 | |||

| 内容 |

氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 |

登録期間 |

契約内容に関する情報等が登録されている期間 |

| 契約内容に関する情報 | |||

| 内容 |

登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 |

登録期間 |

契約継続中及び完済日から5年を超えない期間 |

| 返済状況に関する情報 | |||

| 内容 |

入金日、入金予定日、残高金額、完済日、延滞等 |

登録期間 |

契約継続中及び完済日から5年を超えない期間 (ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

| 取引事実に関する情報 | |||

| 内容 |

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

登録期間 |

当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

| 申込みに関する情報 | |||

| 内容 |

本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、 並びに申込日及び申込商品種別等 |

登録期間 |

申込日から6ヵ月を超えない期間 |

おそらく、カードの審査に大きな影響が出るのは、この異動(いどう)情報だと思われます。参考までに、代表的な異動情報をまとめてみます。

※異動情報とは、遅延等にかかわる情報や法的手続きにかかわる情報のことを指します。

延滞、元金延滞、利息延滞 入金予定日から3ヶ月以上ご入金がされていない情報。(延滞継続中)

延滞解消 ご入金がなされて延滞ではなくなった情報。(延滞解消日から1年を超えない期間)

債権回収 契約先が強制執行や支払督促などの法的手続き等をとった情報。(発生日から5年を超えない期間)

債務整理 契約先に返済金額の減額等を申し入れた情報です。その他、破産申立、特定調停、民事再生などがあります。(発生日から5年を超えない期間)

保証履行 契約先に対するご返済がされない等の理由により、契約者に代わって保証会社が契約先に支払いを行った情報。(発生日から5年を超えない期間)

保証契約弁済 契約先に対するご返済がされない等の理由により、契約先が保証会社から一括で支払いを受けた情報。(発生日から5年を超えない期間)

※その他、連帯保証人弁済、カード強制解約などがあります。

上記登録内容から分かるように、業者からお金を借りた時点で、現在の借入先や借入額等の契約内容(基本情報)は上記機関に登録されています。過去に支払いを延滞したりなどがなく、約束どおりの返済をしていればまったく気にする情報ではないと言えます。

いろいろ気になる方は、各団体のホームページに詳しい情報が紹介されていますし、これらの団体に直接お問合せ頂き、質問してみるのが一番確実だと思います。

また本人が請求することにより、今現在の自分の信用情報を開示してもらうことが出来るので、気になる方は詳しくは各信用情報機関に直接お問合せ下さい。

上記説明から分かるように、現在完済しての過払い金請求と、返済中で結果過払いになるケースでは、信用情報にはまったく影響がありません。

いろいろ気になる方は、信用情報機関のホームページ等から情報を確認して頂くと、よりいっそうブラックリストの仕組みが分かるでしょう。

現在債務整理をすると返済を猶予してくれたり、今後の利息をなしにしてもらったりと返済を楽にしてもらえます。当初の約束が守れず、返済を楽にしてもらっているのに何もペナルティーがないのでは、みんな債務整理をした方が得ということになり、これでは業者は危なっかしくてお金を貸すことが出来ません。そのため債務整理の登録がされるのは当然と言えます。 逆に、完済しての過払い金請求は当然のことながら、返済中で過払いになる方は、結果的に返済を猶予してもらったことではないので、信用情報に影響がでないのが理解できると思います。

返済中で手続きを検討されている方で、信用情報が気になる方は、取引履歴を取り寄せ、過払いになるかどうかを計算するとスッキリされるでしょう。

また本人が請求することにより、今現在の自分の信用情報を開示してもらうことが出来るので、気になる方は各信用情報機関に直接お問合せ下さい。

なお、信用情報とは、お金に関する信用情報なので、日常生活の情報などとは一切関係ありません。たまに戸籍とか住民票に記載されるとか、選挙権がなくなるとか、いろいろ質問がありますが、そのような事実はまったくありません。

正確なブラックリスト(信用情報)のしくみを理解され、安心して手続きのご依頼を検討して頂ければと思います。

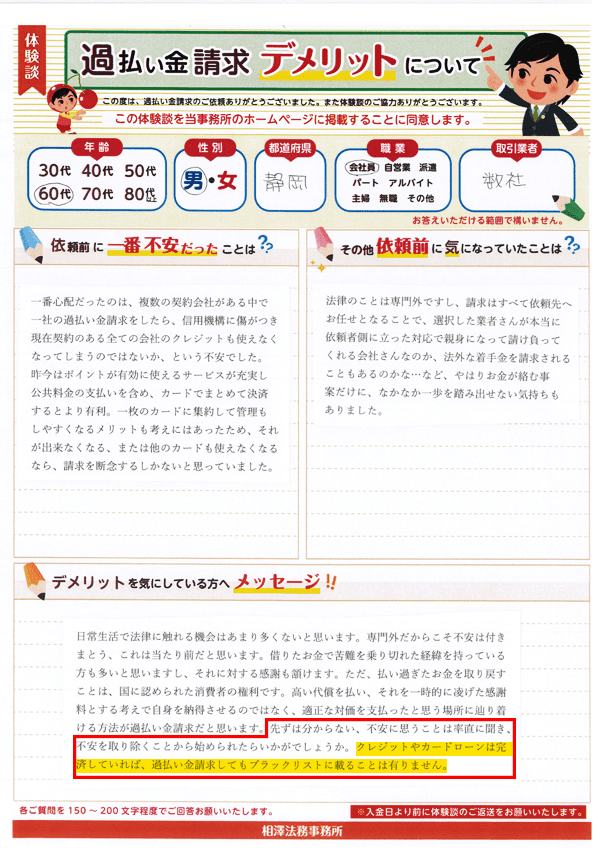

先ずは分からない、不安に思うことは素直に聞き、不安を取り除くことから始められたらいかがでしょうか。クレジットやカードローンは完済していれば、過払い金請求してもブラックリストに載ることはありません。

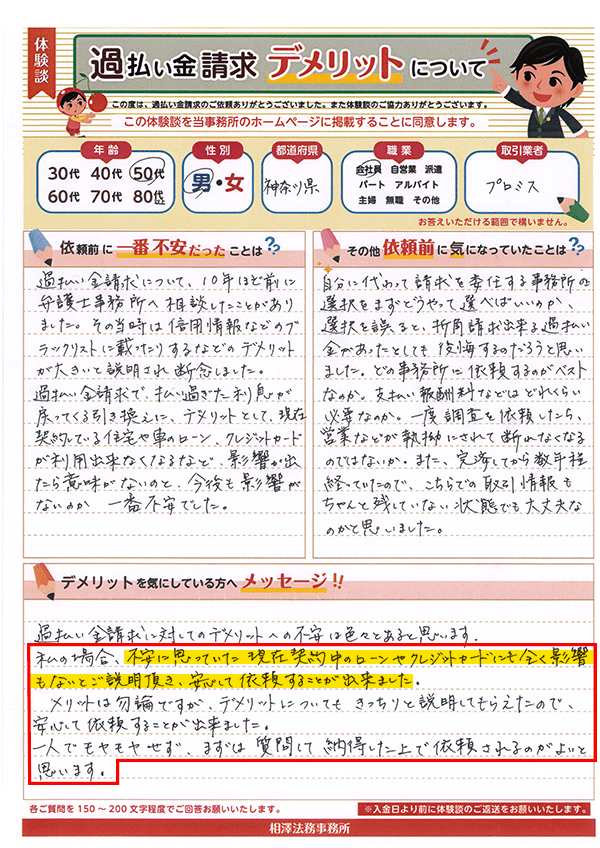

不安に思ったのは、過払い金請求後にブラックリストになり、例えば車の購入時にローンが通らないのではないか?この先に借りなければならない場面に出くわし、一切の融資は出来ないのではないか?不安に思いました。(略)

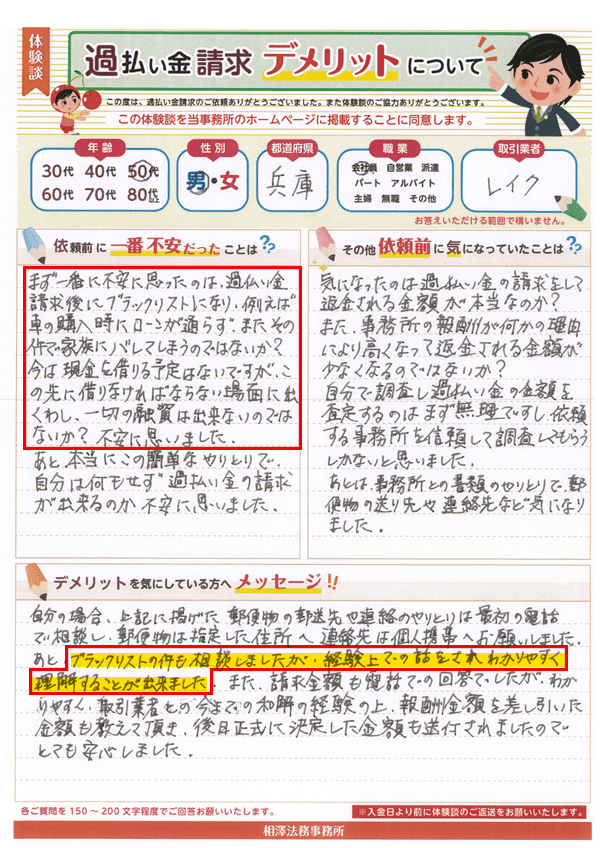

ブラックリストの件も相談しましたが、経験上での話をされわかりやすく理解することが出来ました。

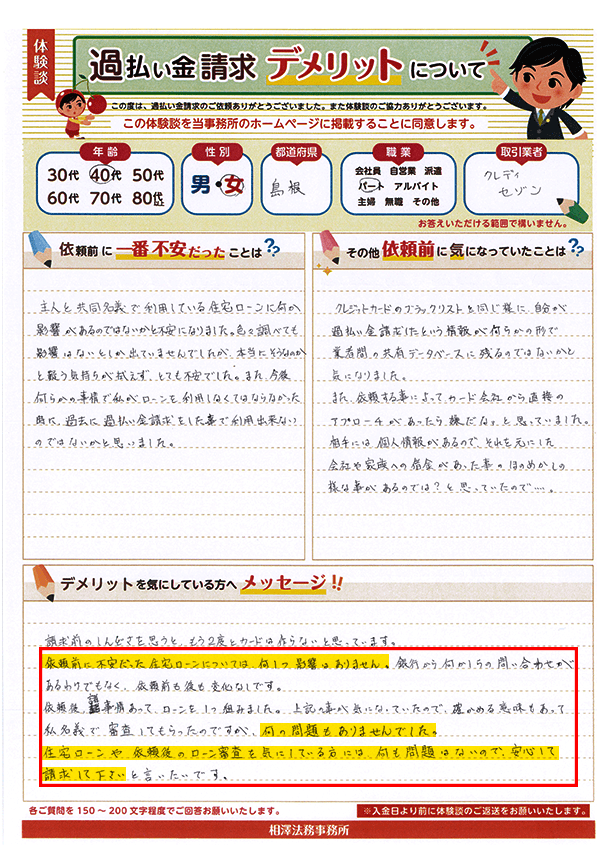

依頼前に不安だった住宅ローンについては、何一つ影響ありませんでした。銀行から問い合わせなど特になく、依頼前も後も変化なしです。依頼後、諸事情あってローンを1つ組みました。確かめる意味もあって私名義で審査を受けたのですが、何の問題もありません。住宅ローンや依頼後のローン審査が気になる方には、何も問題はないので安心して下さいと言いたいです。

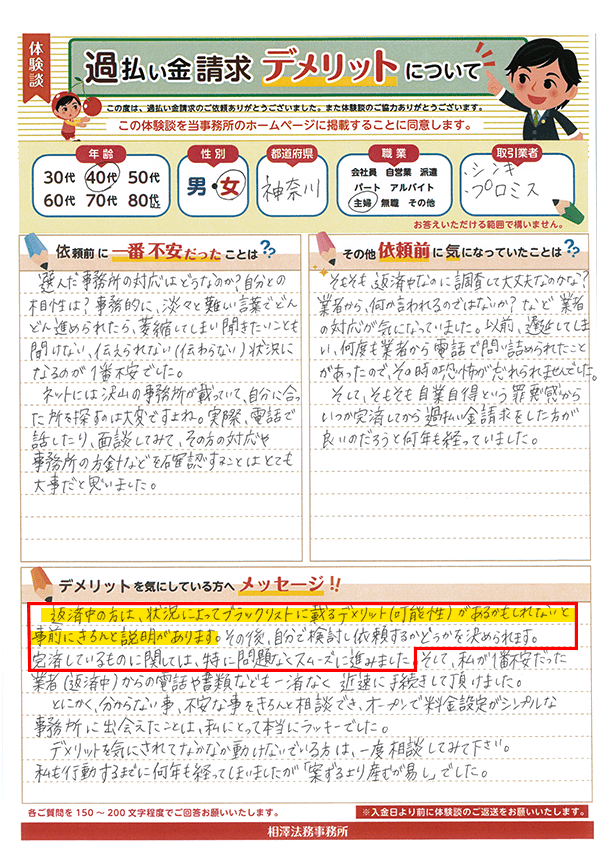

返済中の方は、状況によってブラックリストに載るデメリット(可能性)があるかもしれないと事前にきちんと説明があります。その後、自分で検討し依頼するかどうかを決められます。完済しているものに関しては、特に問題なくスムーズに進みました。

私の場合、不安だった現在契約中のローンやクレジットカードにも全く影響ないとご説明いただき、安心して依頼できました。メリットはもちろん、デメリットについてもきっちりと説明してもらえたのもよかったです。一人でモヤモヤせず、まずは質問し、納得のうえで依頼されるのがよいと思います。

※2026年7月現在