執筆:司法書士 相澤 剛 更新

正確な過払い金を調査計算するには必ず取引履歴が必要です。

取引履歴(とりひきりれき)とは「取引内容や契約内容を一覧表にした履歴」です。

通常は弁護士や司法書士などの専門家に手続きを任せれば、取引履歴の取得から請求まですべてお任せとなります。

相談する前にまずは過払い金がいくらあるのか知りたい方は、各業者から取引履歴をご自身で取得し、これを引き直し計算することによって自分の過払い金がいくらなのか判明します。

このページでは、取引履歴取得の流れから業者別に請求先をまとめましたので参考にしてください。

目次

ワンポイント

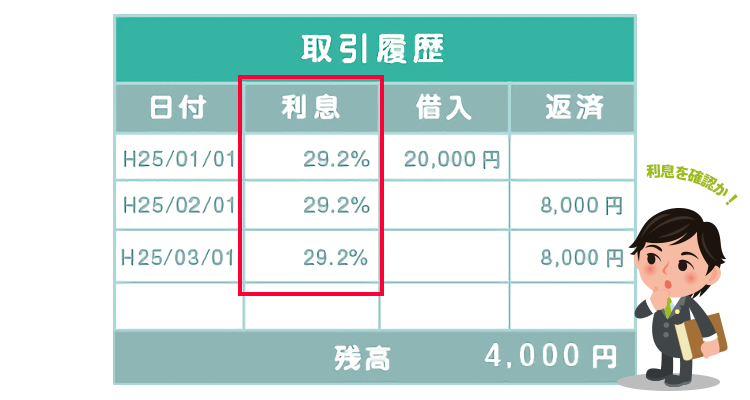

取引履歴(とりひきりれき)とは、業者との契約内容や利息が何パーセントだったのか、いついくら借りて(借入)いついくら返したか(返済)を一覧表にまとめた履歴のことです。

過払い金が発生するには通常18%を超える利息を払っている方が対象ですので、25%~29%くらいで契約していたかな?と記憶がある方は過払い金の発生が確実ですが、記憶が曖昧な方は取引履歴を取り寄せて利息が何パーセントだったかを確認すれば、まずは過払い金が発生するかどうかは判明します。

しかし、業者から開示される履歴は過去の取引内容を表した履歴ですので(高い利息のまま)、履歴を取り寄せるだけでは過払い金がいくらかは分かりません。正確な過払い金を知りたい場合はこれを引き直し計算(本来支払うべきだった利息)することによって判明します。

また過払い金が請求できる期間は返済が終わってから10年(消滅時効)ですので、取引履歴を見て最終返済日から10年以上経過していると請求できませんのでご注意ください。最終返済日から10年経過していなければ、10年以上前の取引分も請求できますので併せてご確認ください。

ご依頼前に契約内容を確認したい方や自分で過払い金の計算をしてみたい方は、直接各業者に電話で「取引履歴」が欲しいと言えば開示してくれますので、下記の流れを参考に直接各業者へお問い合わせ下さい。

なお、通常弁護士・司法書士事務所に過払い金請求の手続きを依頼すると、取引履歴の取得から過払い金の返還交渉まで代行できるので、ご自身で取引履歴を取得する必要はありません。

参考程度に聞かれることがあるようですので「契約内容を確認したい」などとお伝えすればよいでしょう。

契約当初から全部欲しいと伝えてください。なお、ショッピング利用分は過払い金の対象ではないので、キャッシング部分のみあればOKです。

なお、消費者金融系の業者は電話の本人確認のみで開示されるケースが多いですが、クレジットカードなどの信販系会社では、まずは「開示請求書」のひな形を送ってきて、必要事項を記入返送してから開示されるケースが多いです。

店舗受取も可能な業者もあるようです。 詳しくはオペレーターさんに確認するとよいでしょう。

| お問い合わせ先 | 開示期間の目安 |

|---|---|

| アコム | |

|

0120-036-390 |

1週間~10日 |

| プロミス | |

|

0120-24-0365 |

1週間~10日 |

| レイク | |

|

0120-15-39-09 |

約1週間 |

| アイフル | |

|

0120-109-437 |

約10日間 |

| CFJ | |

|

0120-01-0000 |

約2~3週間 |

| エポス | |

|

03-3383-0101 |

約2~3週間 |

| セゾン | |

|

0120-24-8376 |

1ヶ月半 |

| ニコス | |

|

①MUFGカード(MasterCard®・Visa・JCB) |

約1~2ヶ月 |

| オリコ | |

|

03-5275-0211 |

約1週間 |

| セディナ | |

|

03-6714-7742 |

約1~2ヶ月 |

※詳細は各業者にお問い合わせください。

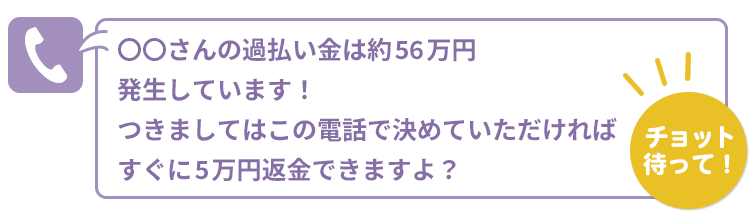

ほんの一部の消費者金融業者などで、取引履歴を請求する電話の段階で直接過払い金についての和解交渉をしてくるケースがあるようです。

このような電話での和解提案は通常本人に不利な条件での和解交渉になってしまうため、冷静に「まずは取引履歴を見てから検討したい旨」を伝え、取引履歴を取得してから改めて検討するのがよいでしょう。具体的には次のような提案には注意して下さい。

完済しているケースでは、業者側から発生している過払い金をすぐに電話で教えてくれるケースがあるようです。しかし全額返還して頂けるのならいうことないですが、事例のように発生した過払い金の1割程度しか戻ってこない提案が多いようです。

最終的にご本人様が納得できれば、和解することも可能ですが、このような和解提案は通常は本人に不利な条件であるケースが多いため、まずは「取引履歴」を見てから検討したいと伝え、いったんは冷静に検討するのがよいでしょう。

またよくわからない方は弁護士や司法書士に相談する方がよいかもしれません。

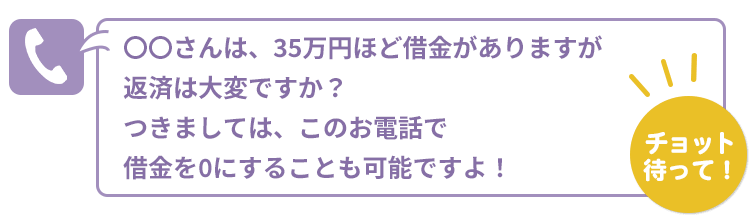

長期返済中(目安として15年以上)の方が取引履歴を請求すると、結果過払い状態になるケースが多いため、業者側から借金を0にしてくれるケースがあるようです。

借金が0になれば十分と考える方は和解することも可能ですが、このような提案があるということは数十万円単位の過払い金が確実に発生しているケースが多いため、冷静に検討する方がよいでしょう。

完済業者へ自分で取引履歴を請求する場合には問題ありませんが、返済中の業者へ取引履歴を請求する際には次の点にご注意ください。

当たり前といえばそうですが、返済日から延滞している方が取引履歴を請求すると、電話の段階で延滞理由を聞かれたり、現在の状況を確認されるケースがあるようです。このケースは正直に延滞理由を伝え、いつまでには返済するよう頑張ると伝えるとよいでしょう。

以前当事務所の依頼者でその点を確認されたため、怖くなって取引履歴の取得を諦めご相談された方がいましたが、延滞状態だから履歴の請求ができないわけではないのでご注意ください。

非債弁済(ひさいべんさい)とは民法705条でいう「債務がないことを知りながら弁済(返済)するとその返還を求めることができない」ことです。

例えば取引履歴を取得してから2年後にやっと全額完済できた際に、いざ過払い金請求をする際、2年前に過払いの状態(返済義務がない)であると知って2年間返済していたのだから、その間の過払い金は返還する必要がないと主張されるケースがあるようです。

当事務所でも、ごくまれにこの主張を聞いたことがありますが、今のところまったく影響は出ていません。しかし今後はどうなるかわかりませんので、信用情報(ブラックリスト)への影響が気になり、返済中に自分で過払い金を調査する方はご注意ください。

自分の場合過払い金の対象になるのかよくわからない・・

依頼する前にとりあえず過払い金がいくらあるのか確認してみたい・・

手続き費用が気になるので、赤字にならないのであればお願いしたい・・

数万円程度の過払い金であれば手続きしなくてもいいかな・・

ご相談者の中には、「過払い金」のことは以前から知っているけど、上記などの理由から中々相談までには踏み切れない方が多々いらっしゃるようです。

相澤法務事務所ではこのような方々へのニーズにお応えするため、ご依頼前にとりあえず過払い金の発生が知りたい方へツールを用意しました!

以下に過払い金発生を確認する2つの方法と、各手続きのメリット・デメリットをご説明します。ご自身にあった手続きを選択され、ご依頼の検討をしていただければ幸いです。

なお、通常は相澤法務事務所にご依頼いただければ、取引履歴の取得から引直し計算なども、相澤法務事務所ですべて代行できます。

本人で引直し計算

![]()

![]()

取引履歴(とりひきりれき)とは業者との過去の取引内容を示した書類です。

過払い金は法定金利(15%~20%)を超える利息を過去に支払っていた場合が対象ですので、専門家に相談する前に過払い金が気になる方は、取引履歴を取得し利息を確認すれば過払い金が発生する取引かそうでないのかがはっきりしますのでオススメです。

しかし取引履歴を取得することは簡単ですが、取引履歴だけでは実際の過払い金がいくらかは判明しないため、履歴を計算する必要があります。これは引き直し計算と呼ばれる作業で、引き直し計算をしてはじめて正確な過払い金額がわかります。

取引履歴は通常各業者へ電話で請求することができ、アコムなどの消費者金融系は電話のみで開示してくれるケースが多く、セゾンなどの信販系(クレジットカード系)は、「開示請求書」なる書類に記入返送することによって開示される流れが主流のようです。

現在本人から取引履歴の開示請求があれば法律で開示義務が定められているため、開示しない業者はないですが、一部の業者が履歴請求の電話の段階で本人と和解交渉を持ち掛けて、本人に不利な条件を提示してくるケースがあるようなので注意が必要です。

自分で取引履歴は取得してみたがその後の手続きが面倒になってしまった方は、専門家への相談を検討していただくのもよいでしょう。

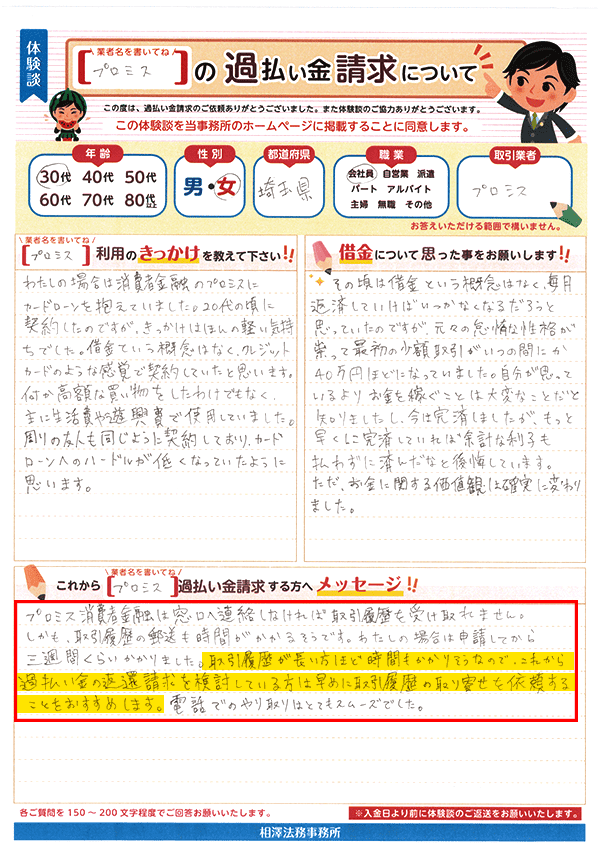

プロミスの取引履歴開示ですが、私の場合は申請してから三週間ぐらいかかりました。取引履歴が長い方ほど時間もかかりそうなので、過払い金の返還請求を検討中の方は早めの取引履歴の取り寄せをおすすめします。

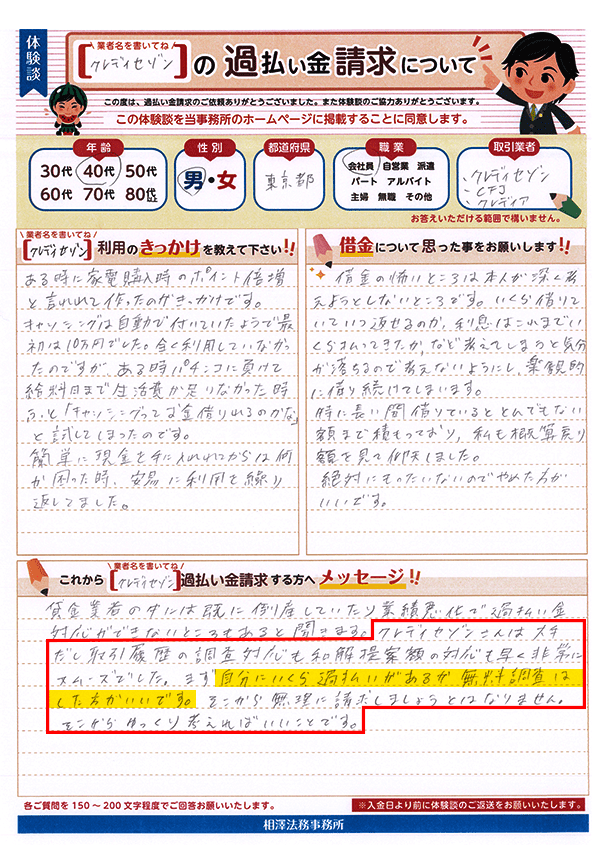

クレディセゾンさんは大手だし、取引履歴の開示対応も和解提案の対応も早く非常にスムーズでした。まず自分にいくら過払い金があるか、無料調査はしたほうがいいです。そこから無理に請求しましょう、とはなりません。依頼するかどうかはそれからゆっくり考えても問題ありません。

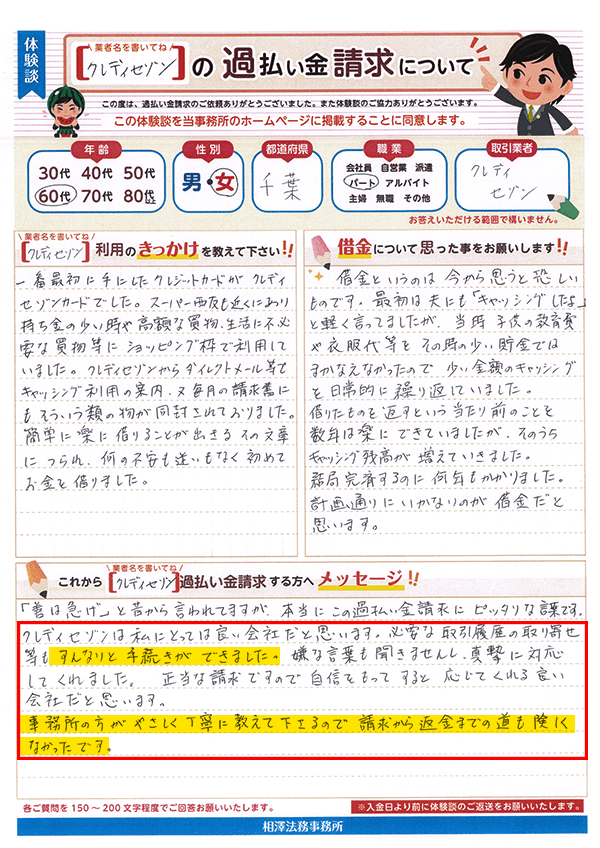

クレディセゾンの取引履歴の取り寄せなどの手続きはすんなりと運びました。嫌な言葉も聞きませんし、真摯に対応してくれました。(略)事務所の方がやさしく丁寧に教えて下さるので、請求から返金までの道も険しくなかったです。

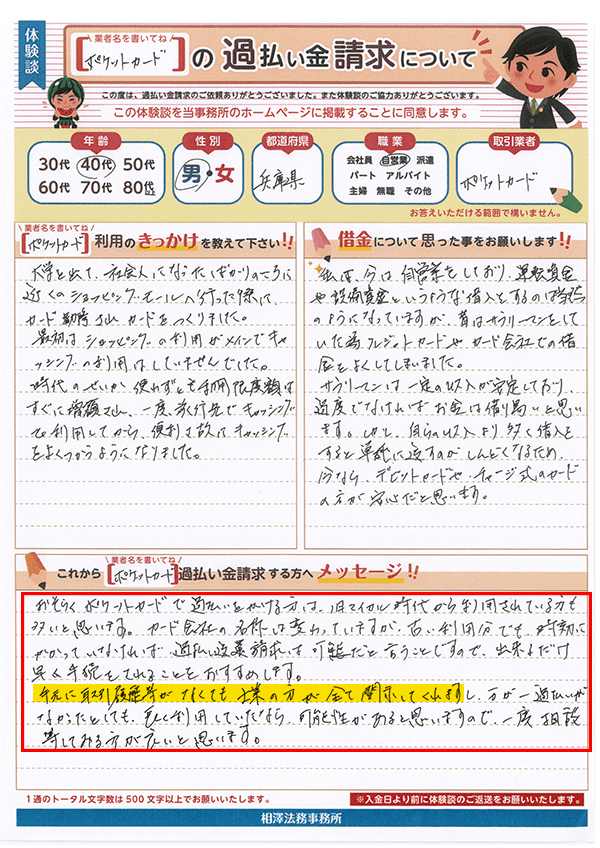

おそらくポケットカードで過払い請求をかける方は、旧マイカル時代から利用されている方も多いと思います。時効でなければ過払い金の返還請求は可能ですので、できるだけ早く手続きをおすすめします。手元に取引履歴等がなくても士業の方が全て開示してくれますし、長く利用していたなら可能性があると思いますので、一度相談してみるほうが良いと思います。

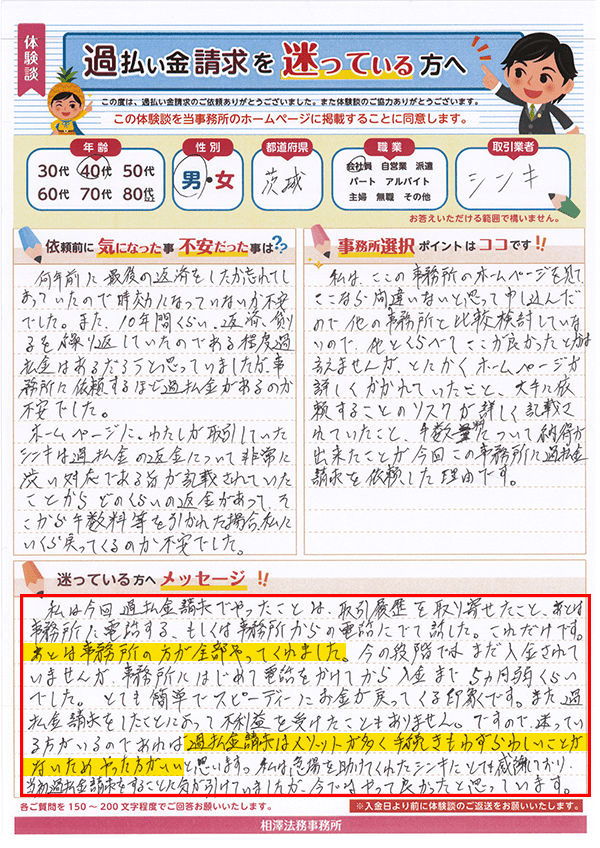

自分でしたことといえば、取引履歴の取り寄せと、事務所との電話のやり取りくらいで、あとは事務所の方が全部やってくれました。(略)過払い金請求の手続きはわずらわしくなく、メリットも多いので、やった方がいいと思います。私は急場を助けてくれたシンキにとても感謝しており、当初過払金請求をすることに気が引けていましたが、今ではやって良かったと思っています。

※2026年6月現在