{kind=link}

- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

原案:司法書士 相澤 剛 更新

アコムは三菱UFJ銀行系の消費者金融で過払い金のある貸金業者。

資金豊富で過払い金も戻りやすいイメージ。

相澤法務ではアコム過払い金請求でたくさんの成功例を重ねてきました。

しかし、体験談をみると、

こんな不安も

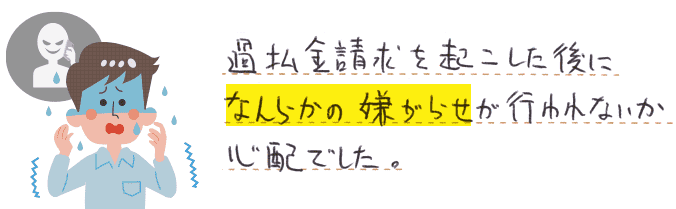

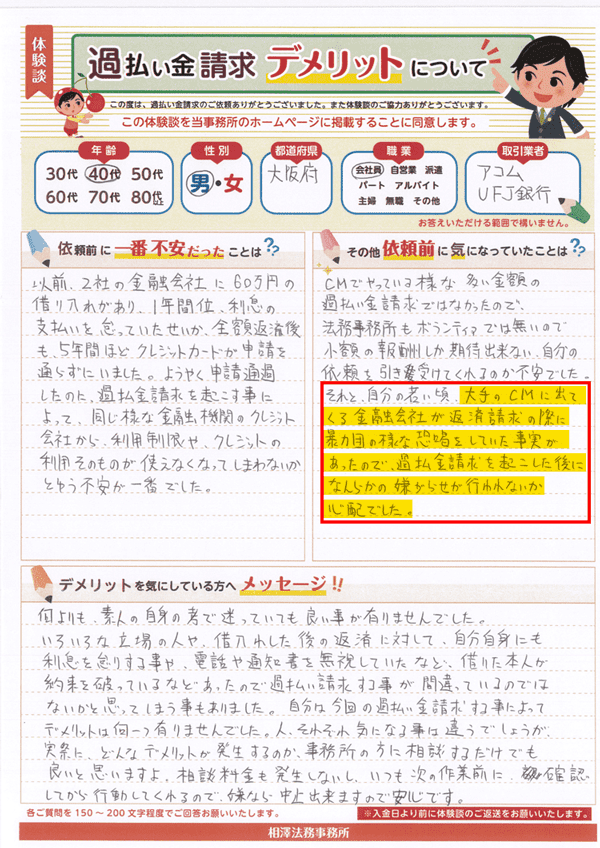

自分の若い頃、大手のCMに出てくる金融会社が返済請求の際に暴力団の様な恐喝をしていた事実があったので、過払金請求を起こした後になんらかの嫌がらせが行われないか心配でした。

同じように「仕返しやトラブルがあるかも?」と不安視して過払い金請求をためらわれていませんか?

しかし実際に手続きを終えると、「特に何もなかった」「恐れる必要はなかった」との感想が圧倒的多数!

具体的事例が盛りだくさんの体験談を読めば、そこまで悩まなくていいとわかるかも?!

こちらではアコム過払い金の返還率や入金期間、デメリット・リスクをお伝えしつつ、請求手続きを終えられた体験者の口コミもたっぷりと公開します。

悩んで立ち止まっている方は、リアルな声を聞いて一歩前進!

入口(請求前の不安や相談)で立ち止まる方が多いアコム過払い金請求依頼者。

実際はどうなのか? 口コミ体験談をみていきましょう。

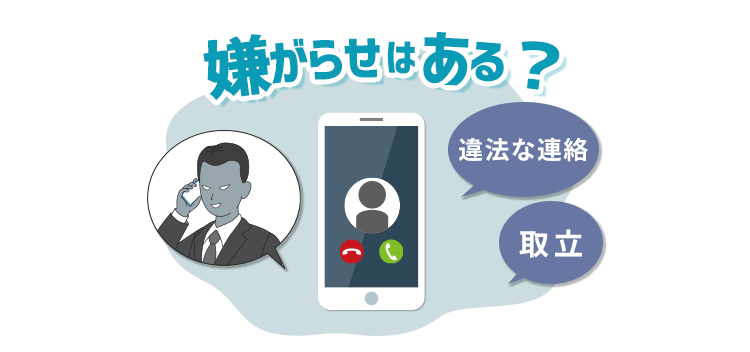

アコムやプロミスといった消費者金融はむかしのサラ金を思わせるからか、“怖いイメージ”を持つ方が多い。

しかし、コンプライアンスも厳しい昨今、違法な連絡や取り立てはほぼ0。

アコムなどの貸金業者による嫌がらせを気にする必要はなし!

過払い金の返還対応も良好。

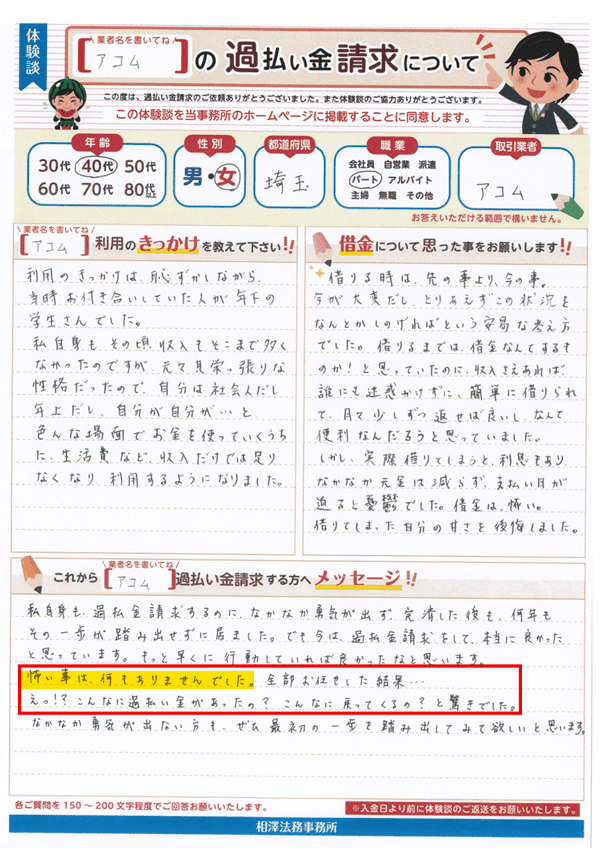

怖い事は、何もありませんでした。全部お任せした結果…えっ!?こんなに過払い金があったの?こんなに戻ってくるの?と驚きでした。

このようにアコム相手でも最後まで何もなかったという声がほとんど。

不安をお持ちの場合はどうか安心してください。

アコム過払い金請求への不安がなかなか消えないのなら、まずお話をお聞かせください。

事前の過払い金請求無料相談でいろいろと質問できるので、不安やお悩みを解決してから行動に移せます。

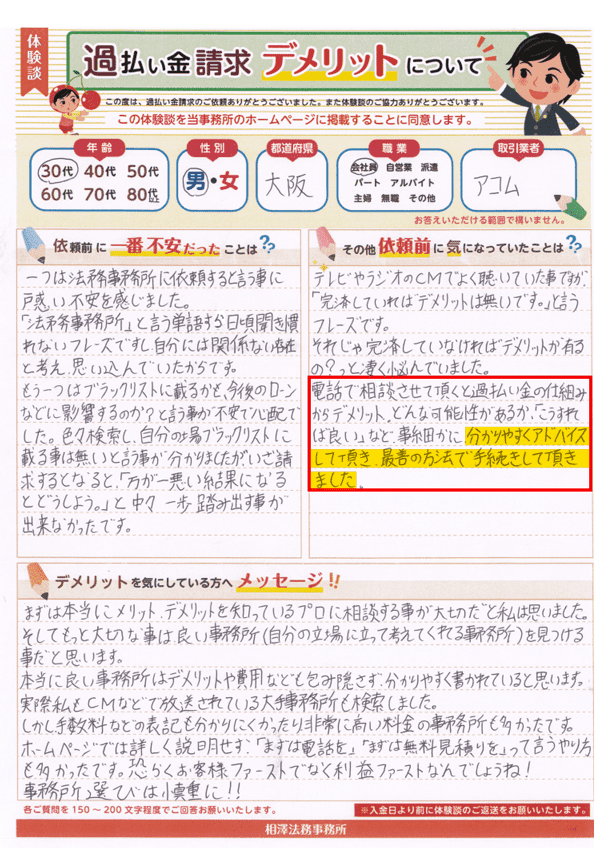

電話で相談させていただくと過払い金の仕組みからデメリット、どんな可能性があるか、「こうすれば良い」など、事細かに、わかりやすくアドバイスしていただき、最善の方法で手続きできました。

アコム側の態度や、ブラックリストのリスク、費用の疑問など、過払い金請求について何でも聞いてスッキリさせましょう!

過払い請求はいきなり「依頼」「契約」と思っていませんか?

実はその前に「事前調査」というステップがあるのです。

そのため、過払い金があるかどうか確かめたうえで、アコムカードへ請求という流れになっているので、「とりあえず調査してみようかな」と気軽に問い合わせてOK!

2007年6月以前のアコムのキャッシング利用者は、過払い金発生の可能性が高くなります。

「自分も過払い金請求できる対象かも?」という方は以下の条件に当てはまるか確認を!

ワンポイント

2007年6月17日以前にアコムでキャッシング利用

完済後10年未満(10年以上は消滅時効)、もしくは請求できることを知ってから5年未満

2007年7月以降の新規契約者は過払い金対象外。

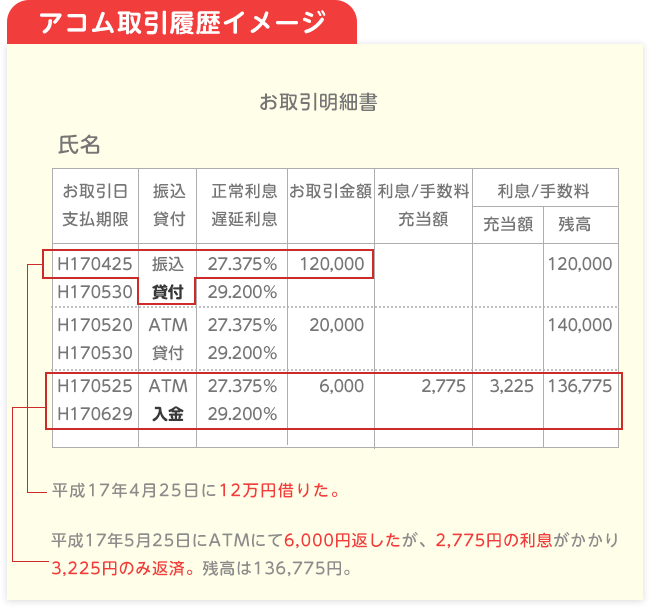

アコムが27.375%(30%だった時代も)という高金利でお金を貸していた時期にお金を借りていた方は過払い金返還請求できます。

グレーゾーン金利にかかるアコムの借り入れ時期が3年程度の場合、平均30万~50万円の過払い金が発生。

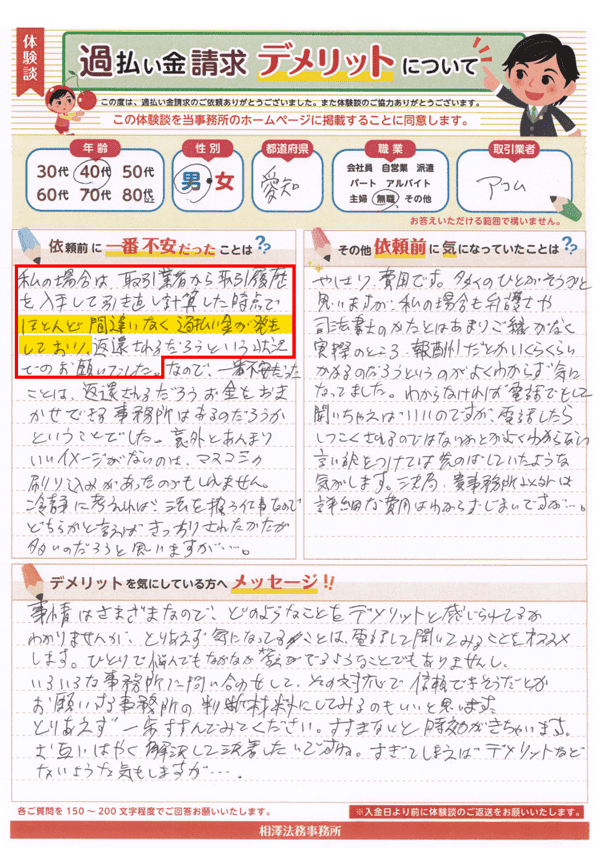

私の場合は、取引業者から取引履歴を入手して引き直し計算した時点でほとんど間違いなく過払い金が発生しており、返還されるだろうという状況でのお願いでした。

「いつから借りていつ返し終わったか覚えていない」など、取引期間の記憶があいまいでセルフ診断が難しい場合は、無料の過払い診断を受けてはっきりさせましょう。

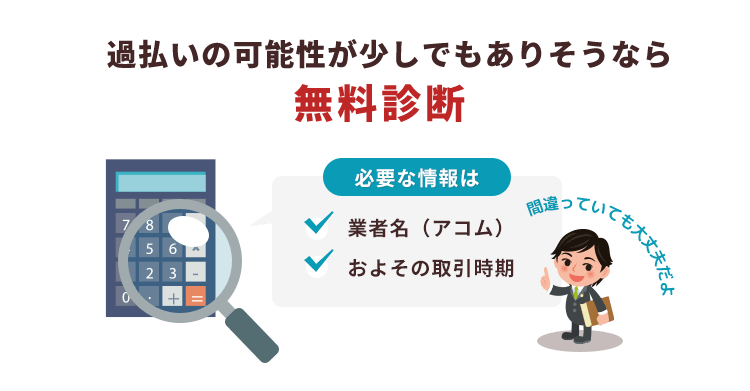

過払い金の発生確率の診断はアコムに問い合わせなくても可能です。

過払い金請求の無料診断で必要なのは、「業者名(アコム)」「およその借り入れ期間」といった基本情報です。

正確である必要はなく、別に間違っていても問題なし。

アコム過払いの可能性が少しでも出そうなら無料診断のご利用がおすすめ。

診断結果はLINEからでもお伝えできますし、「予約診断申し込みフォーム」よりご予約いただければ指定の電話番号にお電話して診断結果をお伝えします。

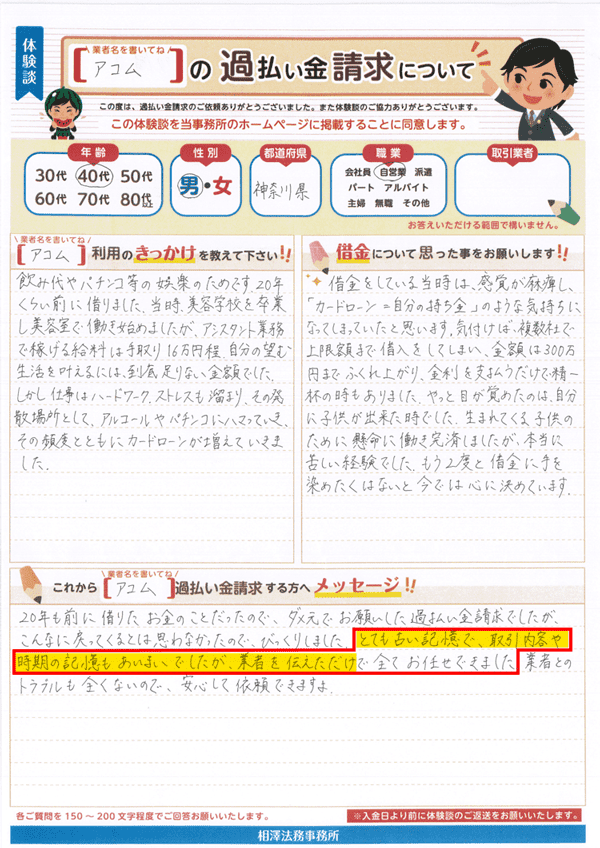

とても古い記憶で、取引内容や時期の記憶もあいまいでしたが、業者を伝えただけですべてお任せできました。

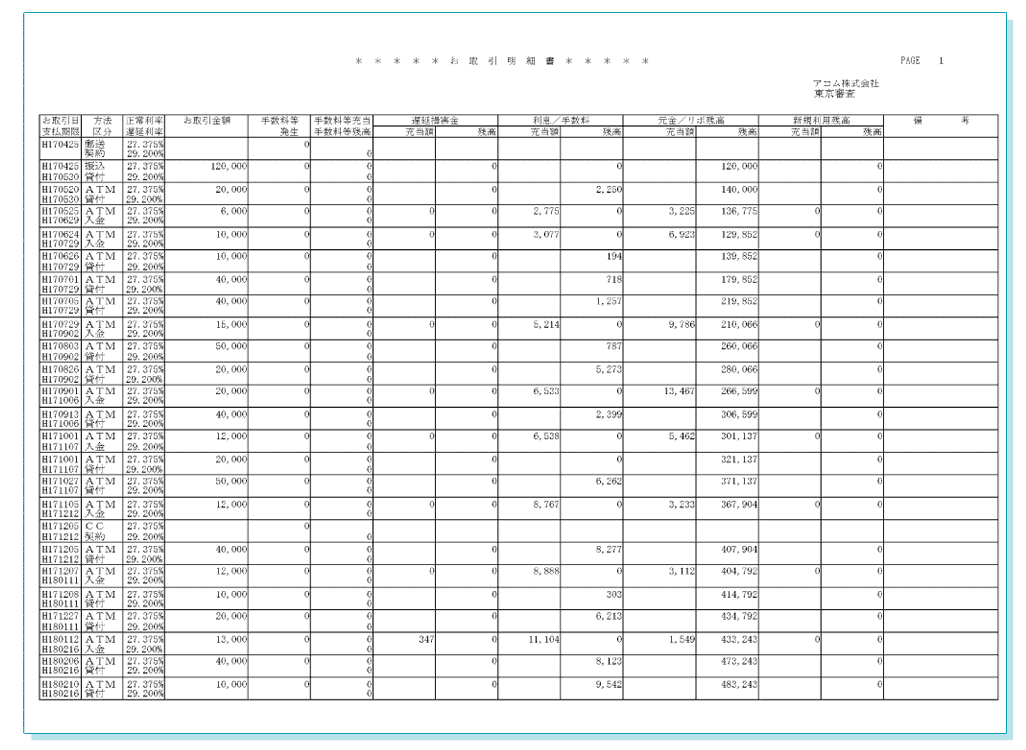

アコム過払い金が出そうな場合、アコムから取引履歴を取り寄せて調査開始。

アコムはとくに抵抗を見せず取引履歴を開示。

| 取引履歴開示まで |

|---|

約14日 |

唐突に連絡などないのでご安心を。

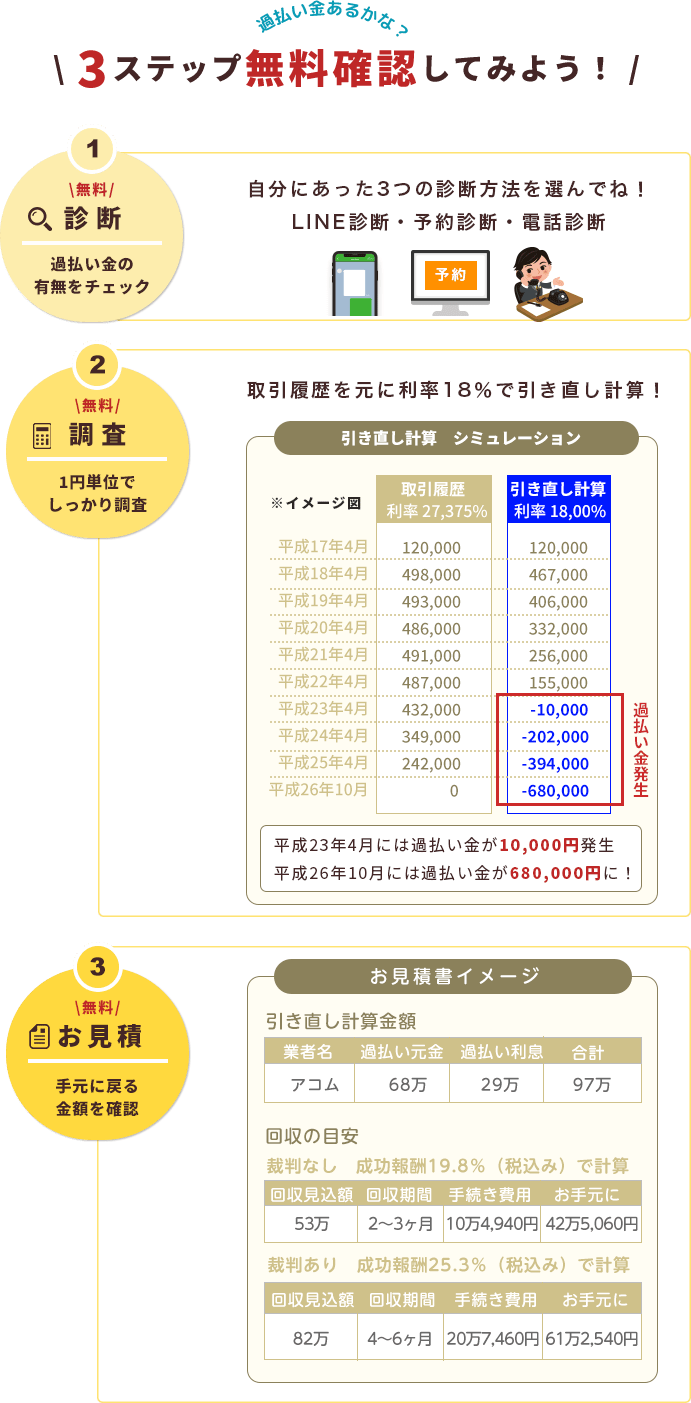

過払い金請求の無料調査では、引き直し計算や利息の計算、加えて争点の有無なども分析。

結果がわかり次第すぐにご報告。

過払い金調査に要する日数はおよそ1ヶ月です。

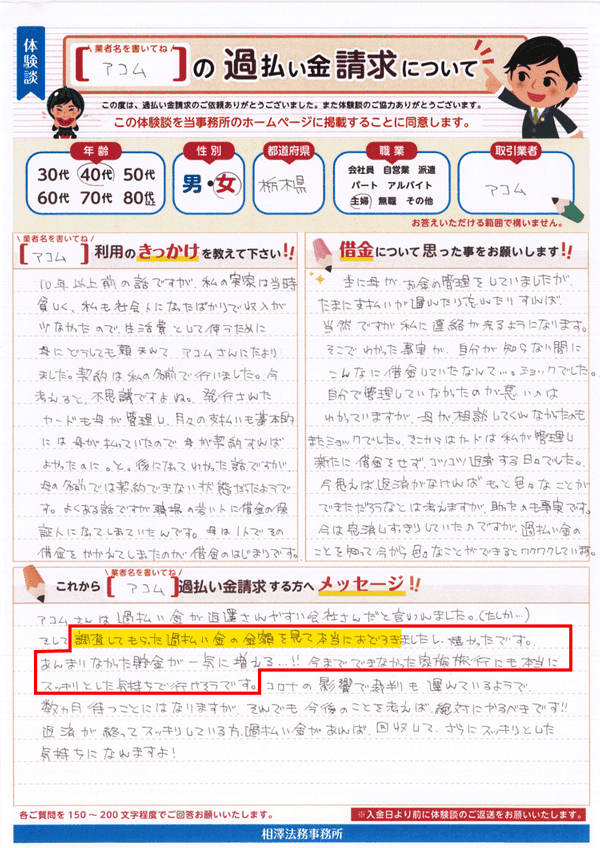

調査してもらった過払い金の金額を見て本当におどろきましたし、うれしかったです。あんまりなかった貯金が一気に増える…!!今までできなかった家族旅行にも本当にスッキリとした気持ちで行けそうです。

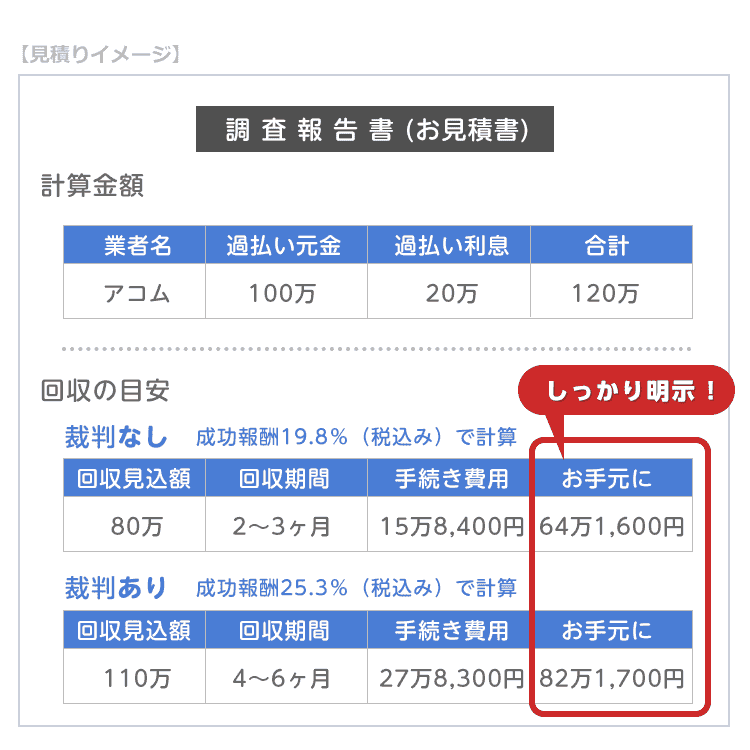

アコム過払い金がどのくらいかわかる調査結果はきちんと文書にまとめた「お見積書」としてご報告

ワンポイント

回収見込み額

費用を差し引いて手元に残る金額

返還期間

すべて裁判あり・なし両方を記載

このお見積書の内容をみて、アコムへ過払い請求するかしないかを判断できます。

この段階はまだ過払い金請求の正式依頼ではなく、キャンセルの意思があれば遠慮なくお申し出を。

アコムカードは過払い請求と同時に解約となります。

再契約できるかどうかは直接アコムに問い合わせてみてください。

こちらでは、それ以外に考えられるアコム過払い請求のデメリット・リスクについて解説します。

アコム過払い金請求では、関連カードへの影響を気にされる方も。

結論を言えば、基本的に影響は皆無です。

マスターカード

マスターカードは、ショッピングリボ払い用のアコムカード。

ショッピング残がある場合は返し終わってから過払い金請求しましょう。

債務整理→ブラックリストのリスクを排除できます。

キャッシュワン

以前アコムのカードだったキャッシュワンは、現在auじぶん銀行の商品です。

借入の保証はアコムでも、完済していれば過払い金請求に何の問題もありません。

バンクイック

三菱UFJ銀行のカードローン。

返済が滞っていれば保証会社のアコムが取り立て対応しますが、完済後の過払い請求なら関係なしといえます。

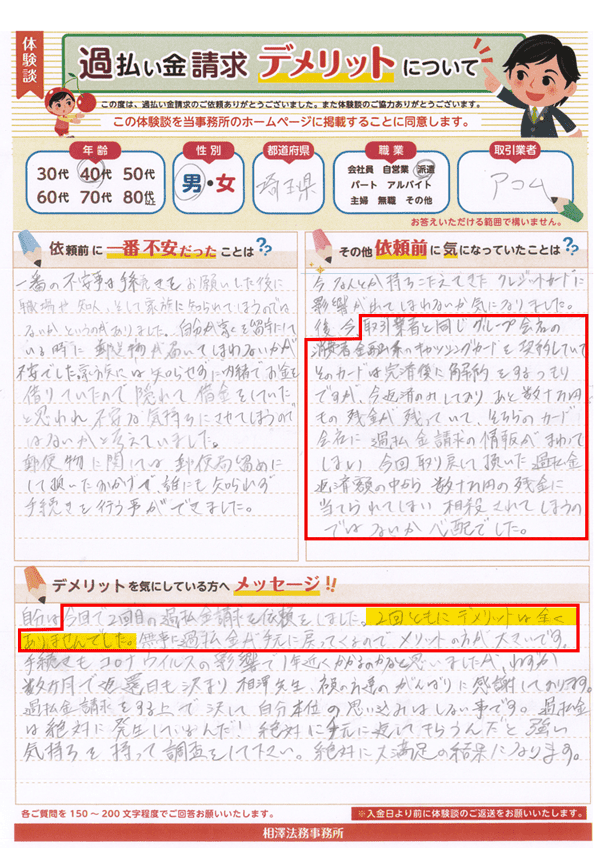

アコムと同系列の消費者金融系キャッシングカードを契約しており、そのカードは完済後に解約をするつもりでした。残金はあと数十万円で、今回戻る過払い金額から数十万円の残金の相殺に充てられるのではと心配に(略)

今回で2回目の過払い金請求、2回ともにデメリットはありませんでした。無事に過払い金が戻りメリットのほうが大きいです。

過払い請求するとアコムから連絡が? といった心配は無用です。

過払い金請求を司法書士が受任した時点でアコムは依頼者へ連絡できなくなります。

電話連絡や書類の郵送など、バレないよう配慮しますのでご安心ください。

消費者金融側から直接の連絡はまずありません。家族にばれることもありません。面倒な手続きがあるわけでもなく基本のやりとりは電話とLINEでした。面談は出張してきていただけます。まずは一度連絡してみるのをお勧めします。

過払い金請求における相澤法務の「バレない対策」について詳しく知りたい場合はこちらをご参照ください。

アコムカードのキャッシングとマスターカード(ショッピング)を完済して過払い金請求すれば、ブラックリストの心配はなし。

返済中の過払い金請求でも借金が消えて過払いとなる場合は完済扱いとなりブラックリストのリスクはありませんが、気になるのでしたら確実に完済したうえでの請求がおすすめです。

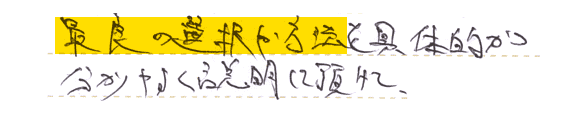

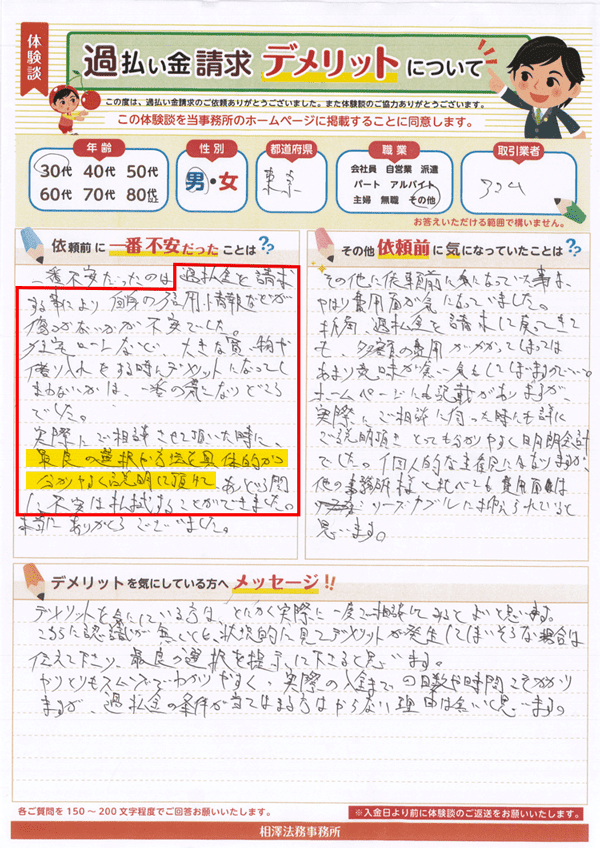

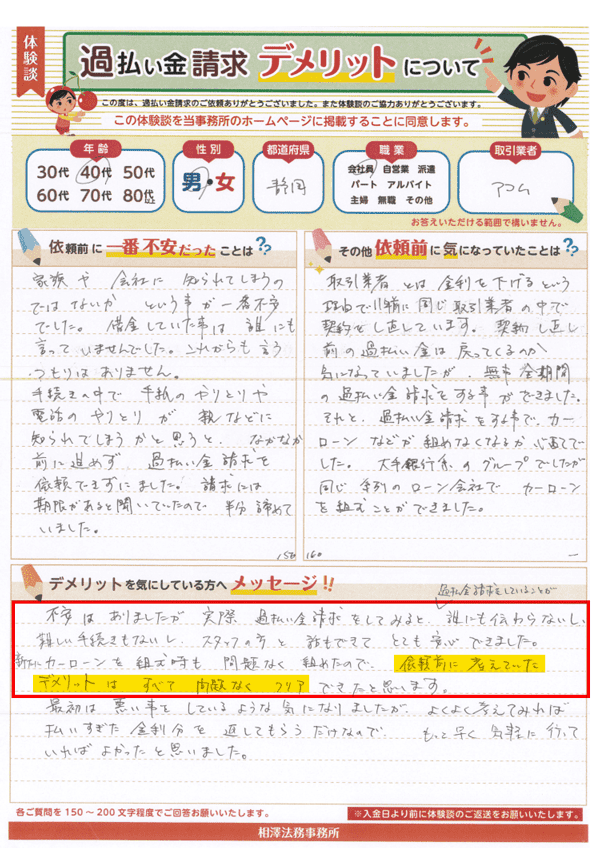

過払い金請求により自身の信用情報などが傷つかないかが一番不安でした。(略)実際にご相談させていただいたときに、最良の選択や方法を具体的かつ分かりやすく説明していただけて、あっという間に不安は払拭できました。

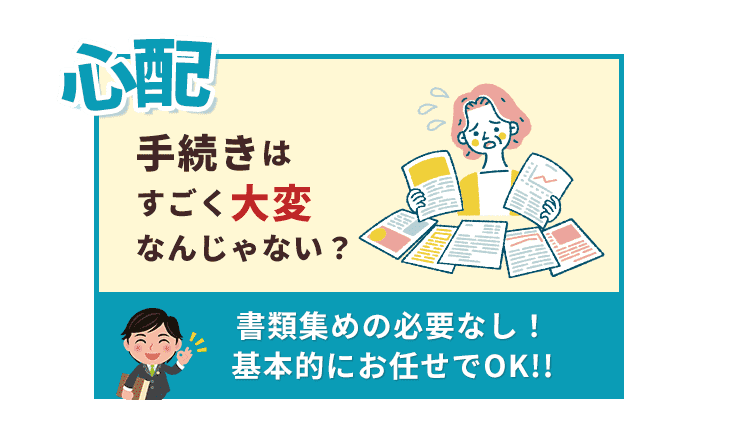

「過払い金請求の手続きって面倒では?」「書類とかいろいろ集めないといけないんでしょ?」

こうした声も聞こえますが、書類集めの必要はないですし、基本的にお任せでOK。

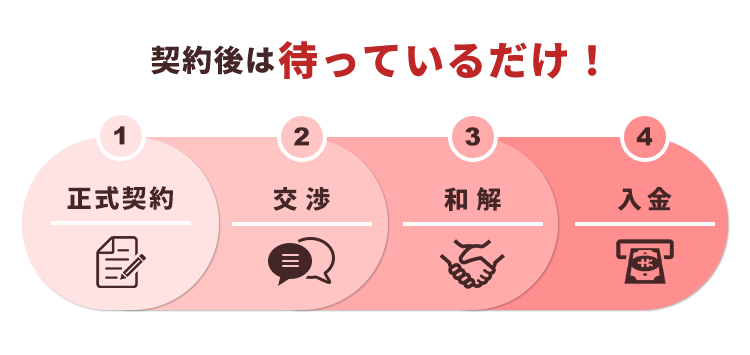

多くの方はアコム過払い請求の手続きを終えて「思ったよりずっとスムーズだった」「あっという間だった」「待っているだけでよかった」と感想を漏らされています。

また、過払い請求でアコムカードは自動的に解約となるので、解約手続きの必要はありません。

していただくのは、診断時に基本的な情報をお伝えしてもらうのと、過払い金調査のお申し込み、契約手続きくらいです。

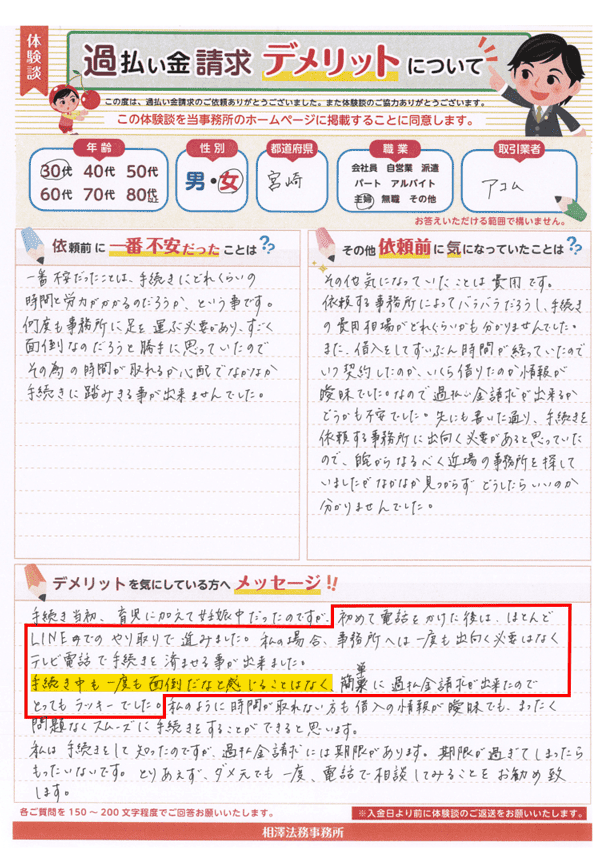

はじめて電話をかけた後は、ほとんどLINEでのやり取りで進みました。私の場合、事務所へは一度も出向く必要はなくテレビ電話で手続きを済ませられました。手続き中一度も面倒を感じることはなく、簡単に過払い金請求ができてとってもラッキーでした。

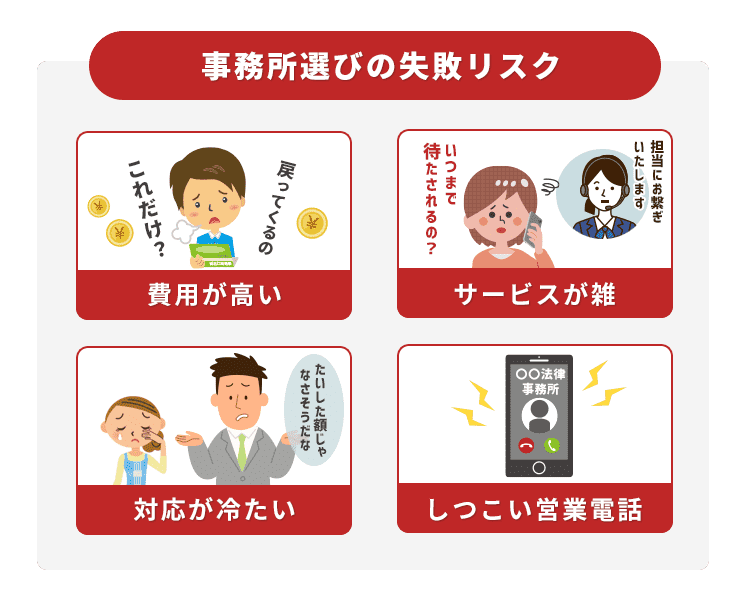

過払い請求の失敗リスクとは、「費用が高い」「サービスが雑」「対応が冷たい」「しつこく営業電話をかけてくる」弁護士・司法書士に依頼して不満足! この結果!

選んでしまった弁護士先生の報酬が高いとガッカリしてしまうはず。

CM大手はじめ費用がとんでもなく高いところは多く、アコム過払い金が戻ってもマイナスになることも。

費用相場より安い事務所は探せば見つかるので、インターネットなどできちんと調べてからアコム過払い金請求の依頼先を決めましょう。

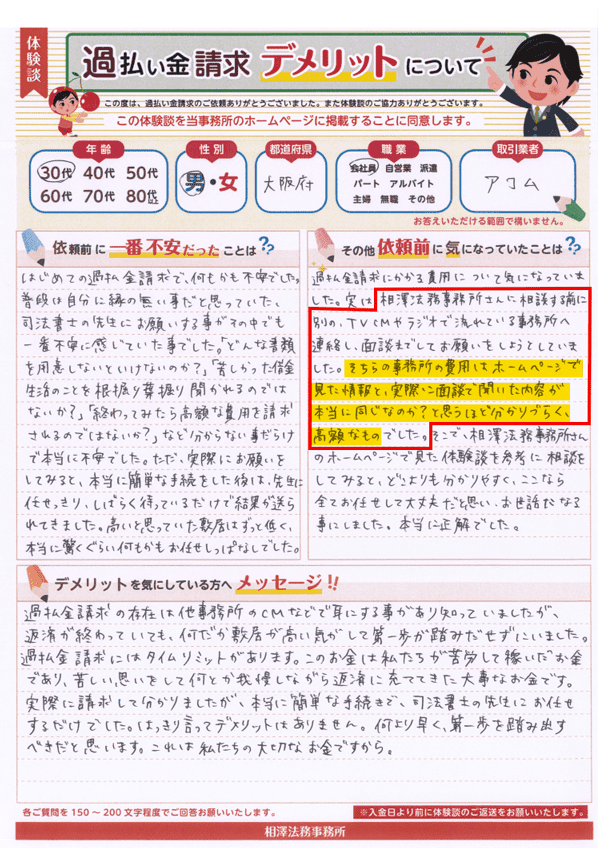

相澤法務さんに相談する前に、TVCMやラジオで流れている別の事務所へ連絡し、面談までしてお願いをしようとしていました。そちらの費用はホームページで見た情報と、実際に面談で聞いた内容が本当に同じなのか?と思うほどわかりづらく、高額なものでした。

過払い金請求の専門家はしっかり比較したうえで選びましょう!

みなさんアコム過払い請求を迷っていますか?

過払い金請求体験者のメッセージをご紹介しますので、参考にしてください!

2020年からはじまった体験談企画は現在3年分のストックあり!

今後も随時更新予定!

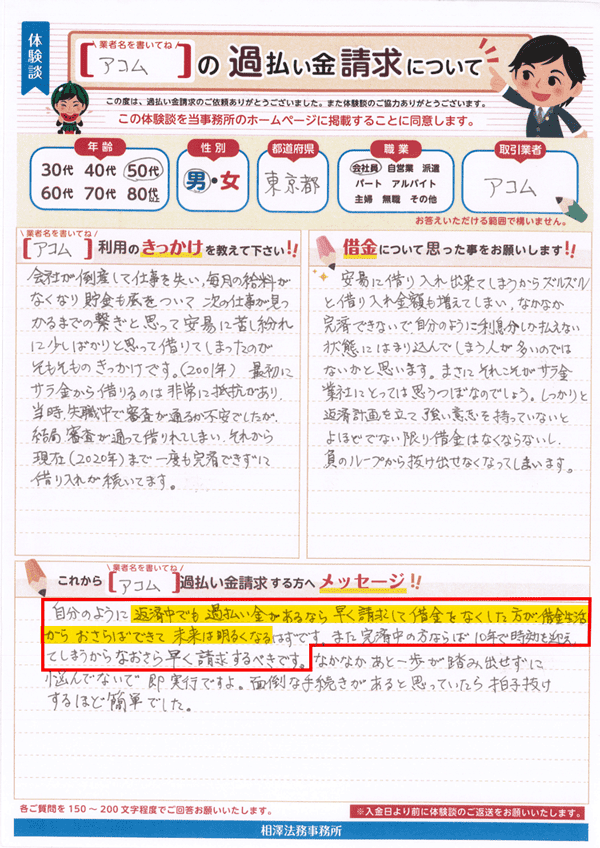

自分のように返済中でも過払い金があるなら早く請求して借金をなくしたほうが、借金生活からおさらばできて未来は明るくなるはずです。また完済後ならば10年で時効を迎えてしまうからなおさら早く請求するべきです。

不安はありましたが実際過払い金請求をしてみると、過払い金請求をしていることが誰にも伝わらないし、難しい手続きもないし、スタッフの方と話もできてとても安心できました。(略)依頼前に考えていたデメリットはすべて問題なくクリアできたと思います。

もし今悩んでいるなら、電話だけでもがんばってしてみるといいと思います。そしたら話がとんとん拍子に進んで数か月後には悩みがなくなります! 悩みが少しでもなくなると、気持ちがとってもスッキリします。

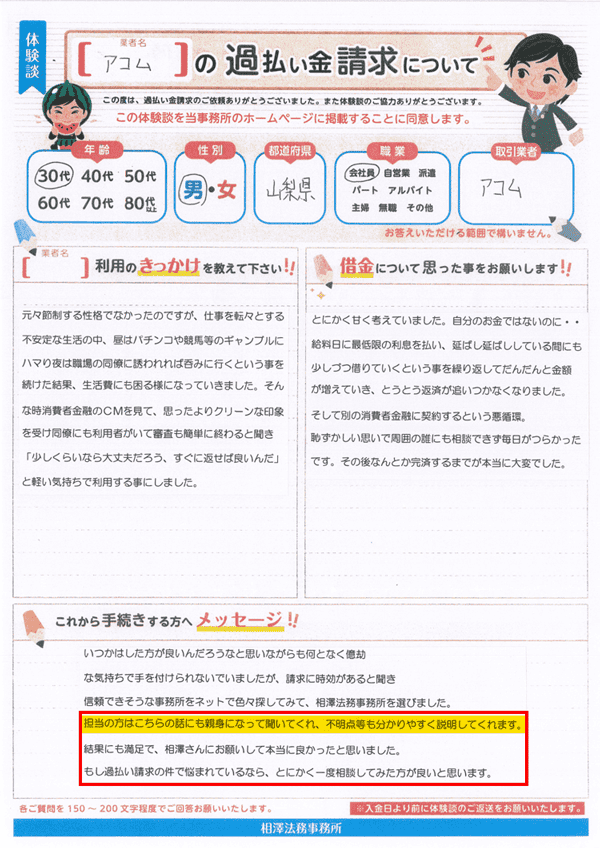

担当の方はこちらの話にも親身になって聞いてくれ、不明点などもわかりやすく説明してくれます。

結果にも満足で、相澤さんにお願いして本当に良かったと思いました。もし過払い請求の件で悩まれているなら、とにかく一度相談してみたほうが良いと思います。

最初はだれでも不安、けれどいざ依頼してみれば思ったほどじゃないことがわかる?!

アコム過払い金請求に勇気の出た方は無料診断へ進みましょう!

| 裁判なし 【スピード回収コース】 | 裁判あり 【じっくり回収コース】 | ||

|---|---|---|---|

| 裁判なし 【スピード回収コース】 |

入金がはやくなる。けれど回収額は妥協が必要。 | 裁判あり 【じっくり回収コース】 |

返金額が高くなる。けれど入金は遅れる。 |

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

(例)2025年1月1日にアコム過払い金相談を受任した場合をイメージ

| 裁判なし (スピード回収) | 裁判あり (じっくり回収) |

|---|---|

| 2月1日 | |

|

|

| 2月15日 | |

依頼者同意の上、アコムと和解成立 | |

| 3月25日 | |

依頼者同意の上、アコムと和解成立 | |

| 3月31日 | |

64万1,600円

| |

| 5月31日 | |

裁判なし「解決済み」  |

85万9,050円

|

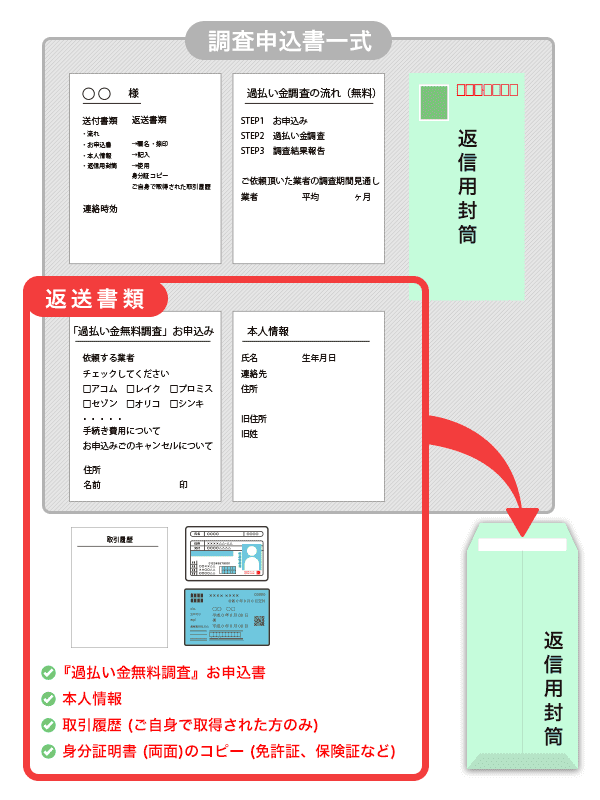

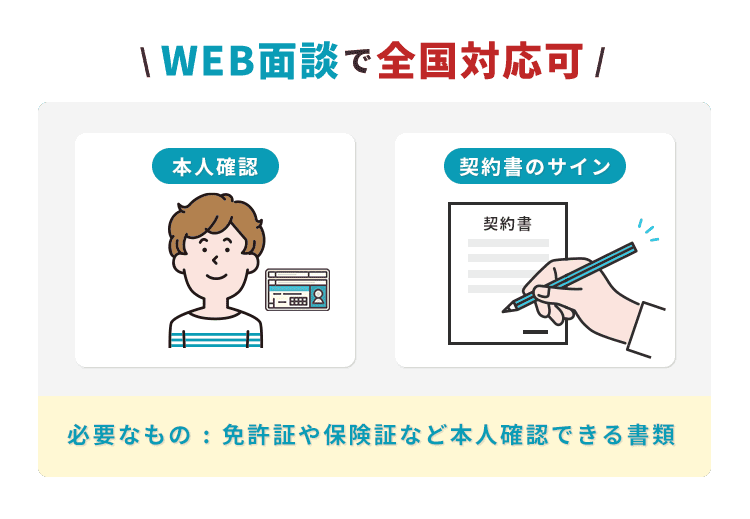

アコムカードへ過払い金請求をご依頼後、契約手続き(本人確認と契約書のサイン)に入ります。

免許証や保険証など本人確認できる書類をご用意ください。

なお、本人確認の方法は来所でも構いませんが、地方在住者はWEB面談がおすすめです。

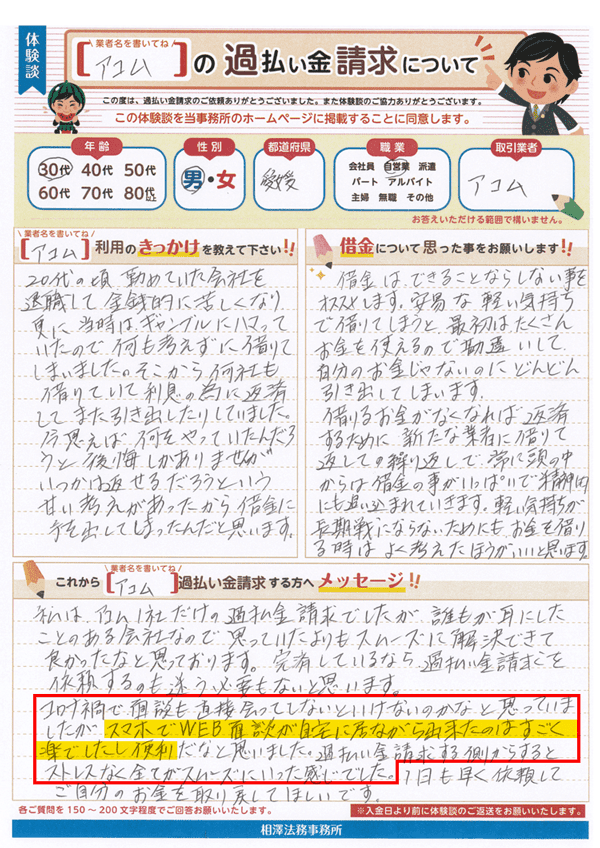

コロナ禍で面談も直接会ってしないといけないのかなと思っていましたがスマホでWEB面談が自宅にいながらできたのはすごく楽でしたし便利だなと思いました。過払い金請求する側からするとストレスなく全てがスムーズにいった感じでした。

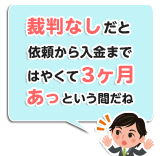

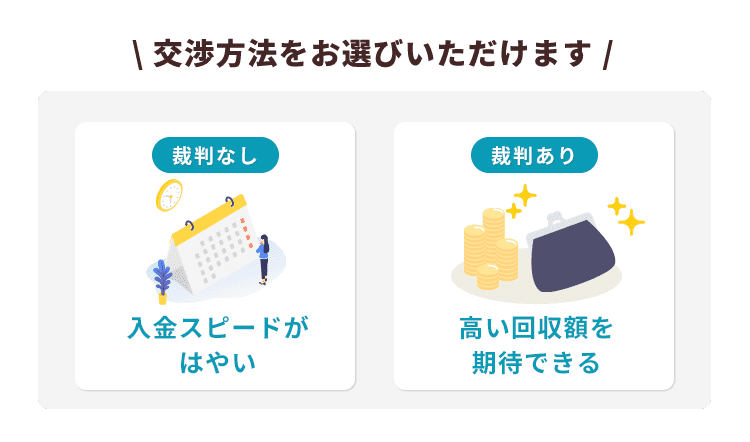

過払い金返還の交渉方法は、任意交渉(裁判なし)と訴訟提起の2つ。

アコム過払い金返還割合と期間のチャート図でお示しした通り、裁判なしは入金スピードがはやいのがメリット。

裁判を選んだ場合は、裁判期間や裁判回数の関係で手続きに時間がかかるものの、過払い金元金満額に加え利息の回収が見込めるなど、高い回収額を期待できます。

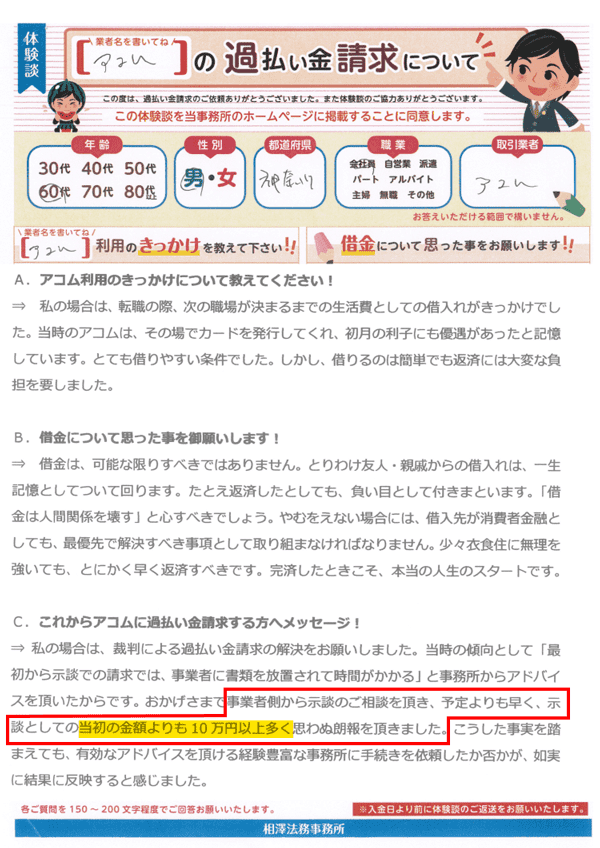

事業者側から示談のご相談をいただき、予定よりも早く、示談としての当初の金額よりも10万円以上多く思わぬ朗報でした。

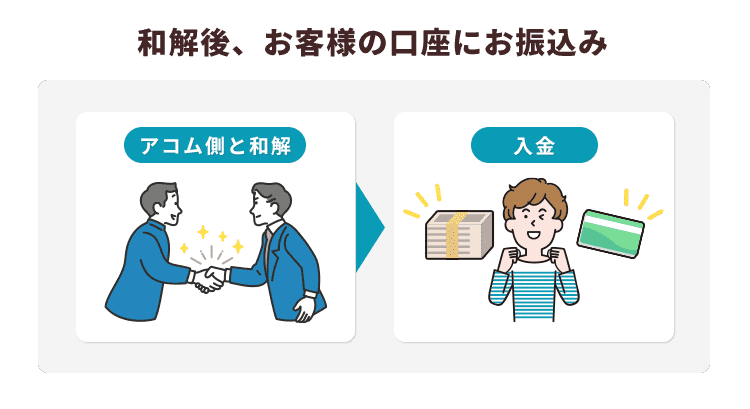

過払い金の返還額や入金日にアコム側と和解後、期日までにお客さまの口座にお振込みします。

| 裁判なし (スピード回収) | 裁判あり (じっくり回収) |

|---|---|

交渉開始から | 訴状を送ってから |

訴訟期間は争点(取引の分断や遅延損害金の発生など)があると長引く傾向です。

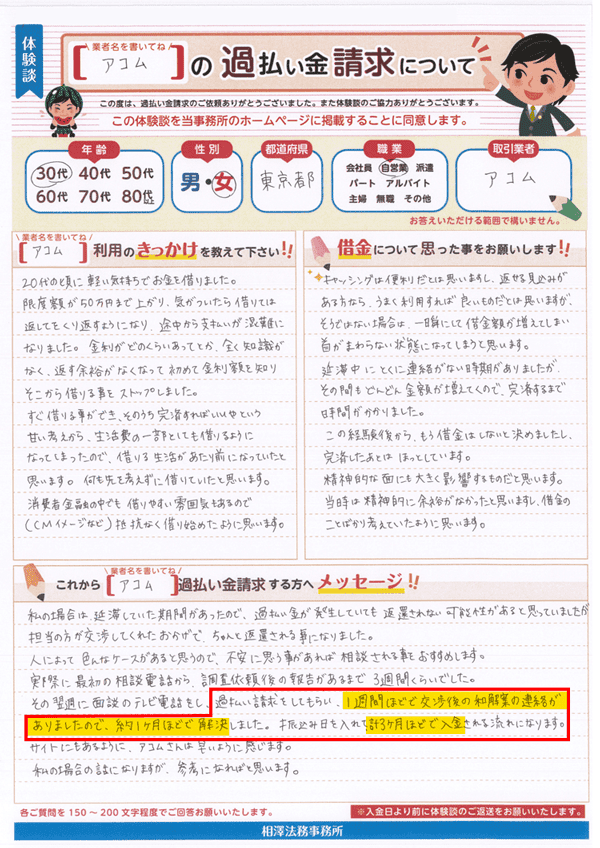

過払い請求をしてもらい、1週間ほどで交渉後の和解案の連絡がありましたので、約1ヶ月ほどで解決しました。振込み日を入れて、計3ヶ月ほどで入金される流れになります。

全国対応!調査費用は0円