執筆:司法書士 相澤 剛 更新

レイクでの完済後のシミュレーションを見てみよう!

債権者 レイク

借入期間 平成15年~令和5年(すでに完済)

限度額 50万円

約定金利 29.2%

ご依頼の段階で借金はなく、令和5年にレイクに借金を全額返済済み。

完済するまでの約10年間、50万円の限度額で借りたり返したりの繰り返し。

取引していた当時の限度額は最終的に50万円。約定金利とは、実際に取引していた時にかかっていた利息です。

法律上100万円未満の貸付は、18%までとされていますので、約10%払い過ぎているということになります。

約定金利は、契約内容により人それぞれですが、レイクの場合29.2%の方が多いです。

【番外編】シミュレーション

完済の場合、手続きは簡単です。

LINEや予約診断、電話でお問い合わせください。ご依頼を頂いた場合、借りていた業者さえ分かればこちらで当時の借入内容等(取引履歴)をお調べできますのでご安心ください。

よく、契約書がない・領収証がまったくないけど・・大丈夫ですか?というお問合せがありますが、相澤法務事務所にてすべてお調べできますので大丈夫です

なお、ご依頼する前にご自身で各業者に連絡をとり、取引履歴を取り寄せることも可能ですので、とりあえず契約内容等が気になる方は、各業者にお問合せして下さい。

相澤法務事務所は、完全予約制になっていますので、ご依頼いただく場合はご面談日をご予約下さい。完済でのご依頼であれば、面談時間は約20分~30分です。

受任に至った場合は、即日に受任通知を各業者に出し、迅速に過払い金発生の調査をします。

完済の場合は頂きません!(0円)

相澤法務事務所では、着手金(最初に払うお金)はなしです。

ですので、ご面談に来ていただいた日にはお金は一切必要ありません。

またすでに完済されている場合は、基本報酬(1社)あたりの費用は頂かず、完全成功報酬(万が一、過払い金が発生しない場合は1円も頂きません!)ですので、ご安心ください。

過払い金が発生した場合、回収した過払い金から成功報酬を差引き、残金をお返しする形になりますので、追加料金は一切かかりませんのでご安心ください。

すべておまかせください!

債権者 レイク

再計算前の借金 なし(0円)

再計算後の過払い金 約80万円

法定金利 18%

18%で引き直し計算(再計算)した結果です。

約10年間に払い過ぎていた利息分(過払い金)の結果が出ました。

上記の金額が、過去に払い過ぎていた利息分(過払い金)ということになります。

迅速な過払い金請求と返還

債権者 レイク

過払い金返還額 800,000円

入金予定日 令和○○年○○月○○日

相澤法務事務所の報酬 144,000円(税抜)

本人への返還 656,000円(税抜)

各業者と、任意交渉または裁判交渉の結果、過払い金返還額と入金予定日が確定します。

相澤法務事務所では、過払い金回収まで迅速に処理いたしますので、お任せ下さい。

レイクと任意交渉で全額返還されたと仮定し、過払い報酬18%(税込 19.8%)を差し引いた残りを、依頼者指定の銀行口座に振り込みます。

最後に完了書類一式を返却

各業者の取引履歴による開示請求(ご依頼前に契約内容を確認したい方)

すべての手続きが終わりましたら、最後に完了書類一式を返却いたします。

相澤法務事務所では、債務整理の結果状況を明らかにするため以下の書類を返却しています。

・各業者から開示された取引履歴(原本)

・各業者と交わした和解書・示談書等(原本)

・相澤法務事務所にお支払い頂いた費用を明記した領収書

上記の書類の返却方法は、面談時に伺った返却方法にて、来所または郵送になります。

※返却書類に関しては事務所により様々なのでよく確認してからご依頼した方がよいでしょう。和解書や領収書等を開示しない事務所等は要注意です。

過バライ金請求は、「依頼」にはじまり、「書類の返却」で終わる。

その間に、「支払い」「取引履歴の開示」「引き直し計算」「返還交渉」などのステップがある。

そのステップごとに注意すべき点、いざというとき役立つ奥義を伝えよう。

依頼の前には、「お問い合わせ」「診断」というステップがある。

過バライ金交渉の完全試合を目指すには、正式な依頼をする前の段階を確実に固めることが重要であり、それこそまさしく依頼前の奥義でござる。

むかし、過バライ金の有無を判断するためのプロセスを「相談」といったが、今は「診断」が主流でござる。

ここ10年の間にサービスも充実し、web診断やネット申し込みサービスも当たり前の時代となった。

拙者の事務所でもweb無料診断サービスを利用できるから、業者名や取引期間が分かる場合は活用して損はなし。

もちろん電話での診断も可能で、ここでは取引のあった業者、限度額、取引年数などを聞く。

この時点で必要な情報が備わっていれば、過バライ金がでるかどうかはもちろん、目安として最低どれくらいでるかも伝えることができる。

言うまでもなく、聞き取る事務員に過バライ金関連の知識があってこその無料診断でござる。

あなたが依頼した事務所、そのとき対応したオペレーターは、契約日や取引期間などの情報から過バライ金が「でる・でない」をきちんと診断できるか、しっかり見極めなければならない。

もちろん、拙者の事務所は事務員教育も手抜きなく行っているから、でるものをでないと言ったりする恐れはないでござる。

無料。何という響きのよい言葉でござるか。

よく大手事務所がフリーダイヤルだの無料診断だのと連呼するのは、甘い言葉で顧客を釣るのが目的でござる。

うまく釣れたら、あとは料金や回収見込みなどはウヤムヤの状態で契約書にハンコを押させる。

これを忍者の世界では、「ケムに巻く」という。

依頼者に注意してほしいのは、無料診断だからといっていい加減に終わらせてはならない、ということだ。

無料であっても、過バライ金請求を依頼するからには、プロとしてのサービス対価を求めてしかるべきなのだ。

無料診断・フリーダイヤルといった常套句につられて安易に事務所を決めてはならない。

正式な依頼の前に、実際に過バライ金交渉にあたる専門家と面談することになる。

拙者の事務所では、面談時に料金、回収額と入金日の目安をしっかり伝えるようにしている。

料金についても、分からないことがあればここでしっかり質問してよいのだ。

もちろん、拙者が交渉するときは拙者が面談するでござる。

「そんなこと当たり前じゃん」と思われるかもしれないが、まれに事務員にパパっと説明させて先生自身はでてこないところもある。

過払い金交渉を任せる先生と面談する機会は、この1回しかない。

弁護士・司法書士からすれば何千回のうちの1回でしかないが、依頼者からすれば人生一度きりの過バライ金面談でござる。

そこに思いを馳せない事務所は鬼でござる。

お金儲けしか考えない、効率ばかりでコストカットにご執心といった事務所にはくれぐれも要注意。

過バライ金請求を事務所に依頼しても、手数料は戻ってきたお金から差し引かれる仕組みなので、懐が痛まないところはメリットだ。

ただ、もともと過払い金は自分のお金。

必要以上に手数料を引かれて黙っているいわれはないでござる。

過払い金請求の費用では、とにかく「基本報酬」に着目してほしい。

この費用に関する情報を持つか持たないかで、損得が決まる。

過バライ金請求業務の手数料として差し引かれる基本報酬。

高いところで、1社あたり5万円が必要だ。

5万円取られている依頼者のなかには、基本報酬0円の事務所もあることを知らない人が多い。

いかに持ち出しゼロとはいえ、選ぶ事務所によって5万円の差が生じしてしまうのは、大きなデメリットでしかない。

皮肉にも、もっともメジャーでもっとも受任件数が多い大手事務所の基本報酬が最高の5万円設定なので、実にたくさんの依頼者が回収額を削り取られていることになる。

これは、ゆゆしき事態でござるよ。

せっかく過剰利息に苦しんできた債務者を慮っての返還命令なのに、そこをハゲタカにつまみ食いされてはかなわない。

ビジネス優先の事務所が心を入れ替え、依頼者ファーストになる望みは薄いから、あなた自身が必要な情報を備えて良心的な費用の事務所をみつけるしかない。

基本報酬5万円は論外だが、2~3万円とする事務所も多いから気をつけるべし。

5万円と2万円を比べたら、2万円のほうが安いと感じるが、2万円と0円のところを比べたらもちろん0円の事務所がよいと思うだろう。

基本報酬を請求せず、余計な費用も取らず、シンプルに成功報酬のみとする事務所が分かりやすくて安心でござるよ。

むかしは、基本報酬0円とするところも多かった。

大手は最初から5万円請求が当たり前だったが、中堅規模の事務所などは、基本報酬0円路線を堅持、まさに依頼者目線に立つ対応で頼もしかったのだ。

それがどうしたことか、昨今はそんな事務所も減り、5万円とまではいかないまでも、1万、2万円を請求するところが目立つようになった。

志を同じくする同志だと思っていたのに、寂しいでござるよ。

料金設定に余裕がない事務所が増えたのは、思うに依頼者が減ってきたことと無縁ではないだろう。

過バライ金問題がふって湧いた頃は、依頼者の数が爆発的に多く、基本報酬を取らずとも十分儲かったのでござる。

それが、10年も経過するとその数も次第に落ち着き、少しずつ減少傾向に。

過バライ金請求件数は、当初と比べて3分の1まで減ったとのデータもあるくらいだ。

過バライ金業界は、漁獲量の減ったマグロ漁の世界と同じで、縮小したパイを多くの事務所が奪い合う入れ食い状態になってしまった。

利益がでずに業界から去る事務所も増えてきたが、生き残る側もそれなりに厳しい。

市場は縮小こそすれ拡大することはないわけだから、客単価を上げて少しでも多くの利益を確保するしかない、となる。

そんな背景が、基本報酬の値上げに走らせる事務所を増やしたのだろう。

同じ業界を生きる者として、同情の気持ちもないわけではないが、依頼者の立場を考えるとやはりこの現状を斬らないわけにはいかない。

基本報酬は、1社単位で発生する手数料。

交渉結果や業務の容量、手続きに要した期間に関係なく、一定額引かれる仕組みだ。

一般的に、複数の業者と取引した経歴を持つ請求者も多いから、負担は3万円や5万円では済まないケースが多い。

経営が厳しいのなら、まずはコストカットやサービスの創意工夫に取り組むのが筋でござるが、そのような事務所は少ないのが残念でござる。

依頼者としては、そんな現状があることも踏まえたうえで事務所探しをしてほしい。

自慢するつもりはないが、拙者の事務所はいまだかつて値上げをしたことがない。

むしろ、いかに安くするかに腐心しながら事務所経営に努めてきた。

値上げ路線にシフトしてきた他の中堅事務所とは、逆方向の路線を目指してきたわけでござる。

その結果どうなったか?

ありがたいことに、依頼者は右肩上がりで増え、受注件数はほとんど安定している。

普通に経営していたらつぶれるのが当たり前の業界で、ひとり勝ちできた理由、それは広告費に頼らないスキームを確立できたからでござる。

テレビやラジオ、雑誌などの主流メディアに広告をださず、集客は自社ホームページのみにこだわり、徹底したコストカットを実現した。

コンテンツ制作もネット業者に丸投げせず、自前のスタッフで運営。

広告費の抑制に成功しつつ、安定した集客を確保できたところが他の事務所との決定的な違いでござる。

この路線を堅持し、費用はこれからも可能な限り下げていく方針でござるよ。

取引履歴の取り寄せや引き直し計算は、個人でも可能でござる。

弁護士・司法書士に頼んでも無料だから、好きなほう、自分のやりやすいほうを選んでほしい。

過払い金請求の実務は、取引履歴の取り寄せからはじまる。

開示方法は簡単で、業者に電話一本入れるだけ。

請求して2~3週間前後で事務所に届く。

ただし、到着までの期間は業者によってバラバラで、平均よりはやいところもあれば、社内都合でかなり遅れるところもある。

自分で取引履歴を取り寄せる場合は、本人確認が必要で、基本的には住所や氏名などの簡単な個人情報を伝えるだけで郵送してもらえる。

アコムなど一部の業者は店舗受けわたしにも対応しているから、近くに住む人は利用してよいかもしれない。

ちなみに、店舗での受け取りのほうが郵送よりはやく開示できるから、時効などで急いでいる場合は有効活用すべし。

取引履歴をもとに利息の再計算を行い、過払い金額を算定するのが引き直し計算だ。

過バライ金返還交渉では、計算結果をベースに業者と和解金について話し合うわけだから、どのような方法で計算するかは非常に大きな意味を持つ。

もっとも重要なことは、マックスの過バライ金額になるような方法で計算することでござる。

交渉次第では値切られたり、主張が認められず涙を飲んで減額されたりすることもありえるが、計算段階ではとりあえず最高額を算定して交渉に臨むのが大原則でござる。

ではどんな方法で計算すべきかといえば、利息と分断をしっかり考慮した計算方法でござる。

過バライの発生から年利5%で付される利息も、きちんと計算式に当てはめる。

ふたつの取引が分断されても、空白期間が短ければ一体とみなして過バライ金額を算定。

このふたつの点を見逃さなければ、もっとも高い過バライ金額を算出できるのだ。

過バライ利息を除外し、取引の分断も安易に認めたら、算定額は大幅に削減され、依頼者の手元に戻るお金も少なくなる。

分かっていながら利息を外し、分断も認めて計算する事務所もあるため、注意しなければならない。

どのような計算方法で算定されたかを確認するには、引き直し計算書の提出を求めるとよい。

内容から、利息があるかどうか、分断を認めず取引を一連的に計算しているか確認できる。

交渉に入る前に確認して、本当に信頼できる事務所かどうかを見抜こう。

引き直し計算後、判明した過バライ金額を依頼人に報告する流れだ。

純粋な計算結果を記載した書類は、「引き直し計算書」と呼ばれ、面談時や和解後にもらえるのが一般的だ。

拙者の事務所では、引き直しの計算結果に加え、裁判なし・ありでの回収見込み、入金予定日などを記載した「調査報告書」(精算書)をわたすようにしている。

引き直し計算書 引き直し計算の結果を記載した書類

調査報告書 引き直し計算の結果をもとに どれくらい回収できるかの見込額および入金予定日を記載した書類

「引き直し計算の算定額=返還額」とはならない。

その後の業者との話し合いのなかで、妥当な金額を決めていくわけでござる。

和解方法が違えば回収額に開きが生じるし、裁判を選べば当然入金期間も延びる。

依頼者が知りたいのは、実際にどれくらいのお金が戻ってくるのかという交渉結果のほうの数字。

それを分かりやすく可視化したのが、調査報告書でござる。

報告書をみればどんな方法で計算し、その結果算定額はいくらになったのかまで分かるから、引き直し計算結果書も兼ねるといってよい。

その調査報告書を面談時に依頼者にわたし、回収方針を詰めたうえで業者との交渉に入っていくわけでござる。

面談では、料金体系や手数料を引いて残る金額についても説明し、納得してもらったうえで契約書にサインしてもらう流れとなる。

交渉力が強い事務所もあれば、弱い事務所もある。

それは業者も同じこと。

業者の場合、交渉力云々より、親会社の方針や予算規模などのファクターが大きく関わるといったほうがよいかもしれない。

さらに、業界再編、他カードとの合併、消費者金融とクレジットカードの違いもみておく必要がある。

時代とともに、業者の主張は変遷を遂げてきた歴史がある。

むかしはまったく争点にならなかったのに、あるときから突然、それまでの主張を変えて「これは認められない」と言ってくるなど、あの手この手で新たな論点を加えて少しでも返還額を抑えようと試みる。

たとえば、今では当たり前の争点となった「取引の分断」。

これなど、むかしは一切もめることはなかった。

とくにクレジットカードは一切問題にしなかったし、長期の空白があっても前取引の分まで支払ってくれた。

それが、取引期間に途切れのある案件だと分断を主張するようになり、最初は5~6年、いまでは1年の空白があっても分断だと言ってくる。

業者が新たな争点を持ち出して返還金の減額を主張するようになった背景には、業界再編や予算規模の縮小など、さまざまな事情がある。

業者によっては、顧問弁護士をつけてまで徹底抗戦するところもあるくらいだ。

言うまでもなく、もめる要素があると和解までに時間がかかり、入金も遅れることになる。

手慣れた事務所であれば、業者の特徴も熟知しているはずだから、想定される主張や争点化が及ぼす影響などもあらかじめ説明があるだろう。

反対に、業者の特徴も深く理解せずテンプレどおりに交渉に入る不慣れな事務所なら、なぜこんなに時間がかかるのか分からないまま待たされる展開も予想される。

過バライ金請求件数は年々減少しているが、業者の主張は進化しているといってよい。

これからも新たな争点が浮上することも否定できず、専門家としては常に状況の変化に対応できるよう備える必要がある。

相手が進化するなら、こちらもそれ以上に成長すればよいだけの話でござる。

実際、拙者は新たな訴訟論点が加わっても柔軟に対応してきた。

だから、業界再編による業者対応の変化にも戸惑わなかったし、そのことで業者に押しまくられるような状況にもならなかった。

何でもない、プロとして当たり前のことをしてきたまででござる。

これからも拙者は、過払い金交渉の専門家として、必要に応じてアップグレードしていくでござるよ。

過バライ金請求手続きは、完了書類の返却をもって終了でござる。

完了書類のなかで、領収書・和解書はほぼ間違いなく作成してもらえる。

その他のさまざまな書類は任意で返却されるか、申し出て返してもらうことになる。

完了書類の返却

【返却方法】 郵送もしくは来所

拙者の事務所では、取引履歴も返却する方針でござる。

依頼者自身で開示請求した場合でも、万全を期して事務所でも取り寄せることがあり、その際も返却するようにしている。

ちなみに、取引履歴は請求すれば何度でも出してくれるし、業者側が開示を断ることはできない。

取引が継続中で、最新版を取り寄せる必要がある場合は、遠慮なく事務所に申し出て開示請求してもらうとよい。

和解書とは、業者との間で取り決めた条件をもとに、和解したことを証明する書類でござる。

通常、2通作成し、控えを依頼者にわたす。

和解書に何を書き、何を書かなければならないかといったルールはとくにないが、一般的には次の項目が記載される。

・和解金額

・入金予定日

・銀行口座(依頼者本人もしくは事務所)

なお、これとは別に特記事項(入金が遅れた場合は5%の遅延金を支払う旨など)が記載されることもある。

入金予定日は具体的な日付を書き込むのが一般的でござる。

「3月末」などあいまいな書き方ではなく、「20××年3月31日までに振り込む」というふうに、明確に期限を区切るようにする。

和解金額の記載方法も特別な決まりはない。

ただ常識的には、業者といくらで和解したのかを細かく記載することになる。

記載方法としては大きく3パターンあり、ひとつは元金のみ、もうひとつは元金と利息の合算額、三つ目は元金と利息を別個に記載する方法でござる。

拙者の事務所では、元金と利息がどれくらい戻ってきたかを明確にするために、それぞれを別にして記載する方法をとっている。

領収書を受け取る際は、内訳まできちんと確認するようにしよう。

なぜそんなことが必要かといえば、よく分からない費用が引かれている可能性もあるからでござる。

たとえば、面談時に説明のなかった「事務手数料1万円」「通信費5000円」などが引かれていれば、当然納得できないはず。

「いや説明しましたよ、あなたが聞いていなかっただけでしょう」といわれても、基本報酬と成功報酬以外は請求してはいけないことになっており、その点を指摘すれば返還されるかもしれない。

領収書は、最初の説明と結果が合っているかどうかの答え合わせの意味もあり、合っていなければその事務所は不誠実で二度と利用しないほうがよい、という判断を下せる。

領収書をわたさない事務所はさすがにないと思うが、もし何かの手違いでもらえないことがあればきちんと申し出るようにしよう。

完了書類は、奥が深い。

書類一枚の取り扱い方ひとつで、事務所の姿勢がみえてくる。

同時に、顧客の完了書類への接し方も一様ではなく、そこからいろいろな人間模様もみえて面白い。

「交渉終わったから関係ない」と思わず、完了書類の役割と意味、向き合い方について一緒に考えてみよう。

和解書と領収書は念のため取っておいたほうがよいと思うが、なかには「必要ないから破棄してくれ」と頼む依頼者もいる。

いらない場合は無理をして受け取る必要はなく、言ってくれればこちらのほうで処分させてもらう。

ただ困るのは、書類を受け取りに来ると言いながら、取りに来ずそのまま放置してしまうようなケース。

おそらく面倒な案件が片付いて気が抜けるのかもしれないが、いらないならいらないで、一言添えるなりしてほしい。

こちらとしても安易に破棄するわけにはいかず、処分に困ってしまうでごさるよ。

忙しくて取りに来られないのなら、郵送という手段もある。

だが、借金を内緒にしていた家庭持ちの方などは、「それは勘弁してくれ」となるのが普通。

完了書類の受け取りは、過バライ金請求の最後のステップ。

ここをいい加減に終わらせては、登山を9.5合目で放棄するようなものでござる。

みんなが気持ちよく終わりを迎えるためにも、書類の扱いをどうするかまできちんと考えてほしい。

受け取りを約束して来所しなかったら、1か月後には破棄されると思うべし。

和解書は、どれくらいの金額で業者と和解したのかを証明する、証拠書類のようなもの。

これをもらわないと、事務所がいくらで和解したのか正式には分からないことになってしまう。

実際は100万円で和解したのに、30万円で和解したかのように伝えられ、それを信じてしまったら、差額の70万円はどこへ? となる。

なかには平気でピンハネする事務所もあるから、和解書はきちんともらわないとダメなのだ。

ちなみに、和解書では結果のみ書くものだから、どのような交渉がなされたのか、成功率はどうだったのかまでは分からない。

「50万円で和解」ともっともらしく書かれていても、過払い金元本が100万円だとしたら、返還率は5割に過ぎない。

回収見込みや過払い金の算定をいい加減に任せてしまうと、事務所側のいいように言いくるめられてしまうのだ。

依頼者のチェックが甘いのをいいことに、適当な処理・手抜きの交渉で済ませる事務所の横行を許してはならない。

ただ「100万円返しなさい」というだけでなく、いついつまでに入金すると約束を交わす意味も和解書にはある。

そのため和解金額と併せ、入金予定日まで記載する体裁だが、ほとんどの場合期日までに入金がなされると思ってよい。

一部の弁護士事務所などは、法律家らしく「振り込まれなければ5%の遅延金を頂戴いたす!」などと書き入れているようだが、必要以上にナーバスに考えることもない。

余談だが、会社更生法の手続きを踏んで過払い金債権を大幅に圧縮させた武富士は、更生計画発表前から入金が大幅に遅れていたという。

その結果、示談した金額も振り込んでもらえない事態になったとか。

入金遅れが発生するのはそのように稀なケースで、あとは業者側のシステム上の問題か、単純なミスで起こる程度でござる。

入金のことで心配要素があるとしたら、むしろ一部の事務所が請求する「口座振込手数料」(1件あたり1万程度)が問題だと思うが。

お天道さまの下で堂々と営業活動する事務所であれば、和解書はちゃんとだしてもらえる。

問題は、お天道さまの下で堂々と営業していない、できない事務所に引っかかった場合で、実際に非弁活動する個人・グループは存在するから気をつけるべし。

ホームページがあり、「事務所所在地の住所」「代表者の氏名」「代表の電話番号」そして重要なのが弁護士会・司法書士会から発行される「認定番号=言わば免許証のようなもの」が開示される事務所なら、少なくとも犯罪まがいの団体ではないだろう。

そのほか、面談をきちんとしてくれるか、面談をした先生は弁護士・司法書士の有資格者か、本人確認や契約書など必要な手続きを取ったうえで進めてくれるか。

それらの当たり前のプロセスで少しでも怪しい気配があれば、素早く身を引くのが一番でござる。

和解書は入金が済めばほとんど用なしになるだろうから、捨てたくなっても不思議ではない。

基本的には、上記のように悪質な事務所もなくはないので、和解書に記載されている和解内容「過払い金」「入金日」はしっかり確認したいもの。

逆に言えば和解内容が確認できれば必要ないものでござる。

通常和解書は2通作成され、「本人用」「業者用」となるので、将来どうしても必要であれば業者に問い合わせれば控えくらいは出してもらえると思われるので心配ない。

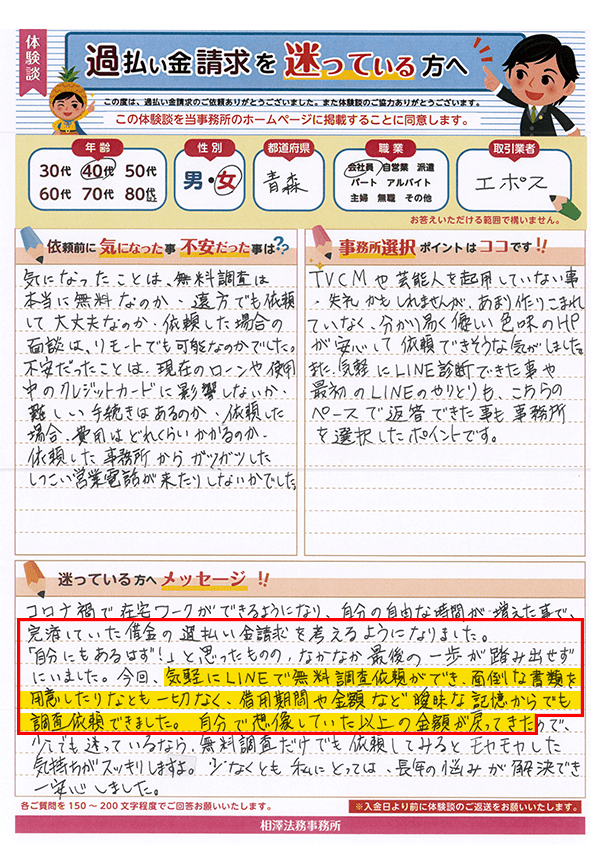

完済していた借金の過払い金請求を考えるようになり、「自分にもあるはず!」と思ったものの、なかなか最後の一歩が踏み出せずにいました。気軽にLINEで無料調査の依頼ができ、面倒な書類を用意したりなども一切なく、借用期間や金額など曖昧な記憶からでも調査できました。戻った金額も自分が想像していた以上でした。

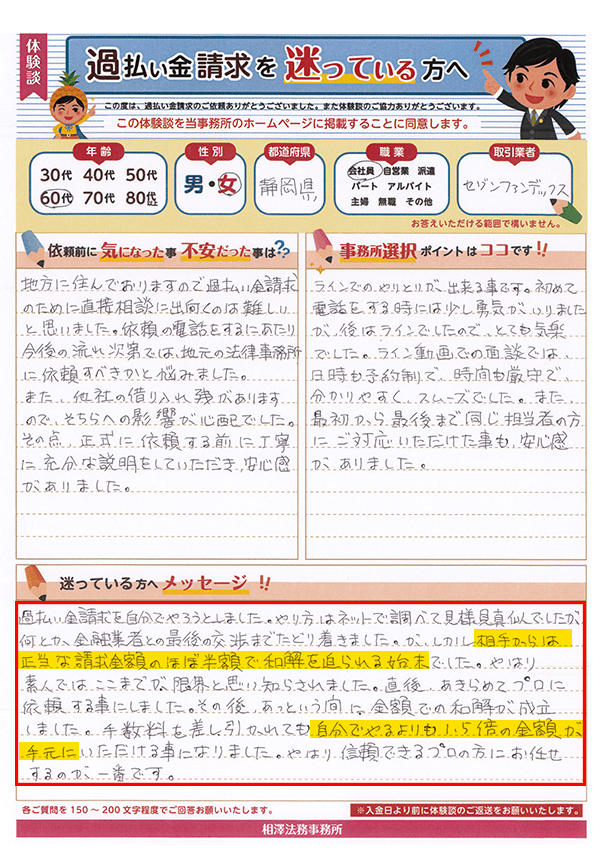

過払い金請求を自分でやろうとしました。しかし相手からは正当な請求金額のほぼ半額で和解を迫られる始末。やはり素人ではここまでが限界と思い知らされ、あきらめてプロに依頼する事に。その後、あっという間に全額での和解が成立しました。手数料を差し引かれても自分でやるよりも1.5倍の金額が手元にいただける事になりました。やはり信頼できるプロの方にお任せするのが一番です。

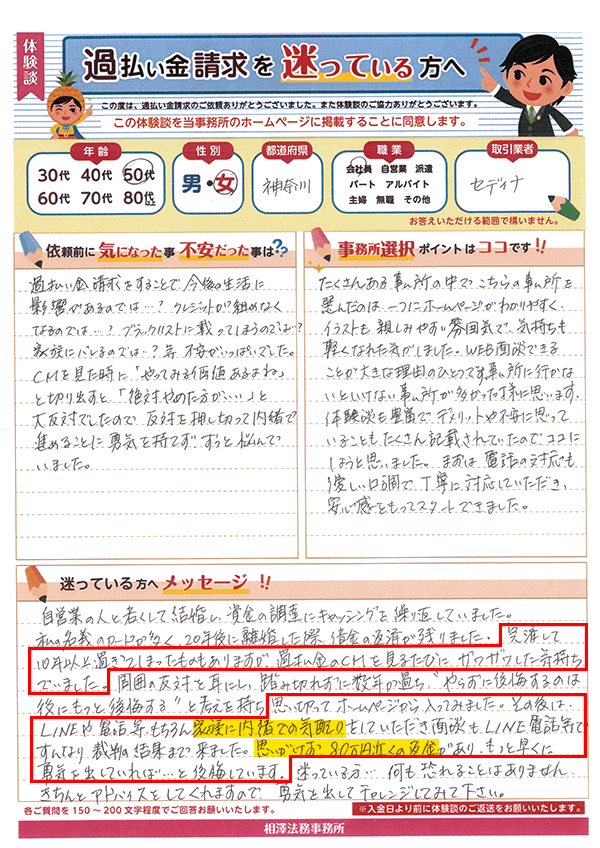

完済して10年以上過ぎてしまったものもありますが、過払い金のCMを見るたびにザワザワした気持ちでいました。(略)思い切ってホームページから入り、その後はLINEや電話等、もちろん家族に内緒での気配りをしていただき面談もLINE電話で完結。すんなり裁判の結果まで来ました。思いがけず80万円近くの返金があり、もっと早くに勇気を出していれば…と後悔しています。

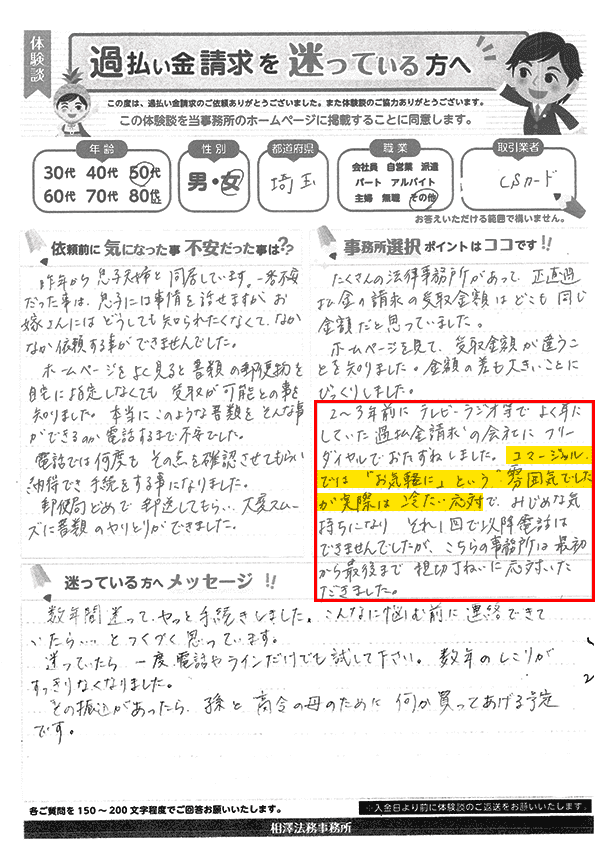

2~3年前にテレビ・ラジオ等でよく耳にしていた過払い金請求の会社にフリーダイヤルでおたずねしました。コマーシャルでは「お気軽に」という雰囲気でしたが実際は冷たい応対…みじめな気持ちになりそれ以降この会社に電話せず。一方、相澤法務さんは最初から最後まで親切丁寧に応対していただきました。

書類に関しては郵便局留めで郵送してもらい、大変スムーズに書類のやりとりができました。

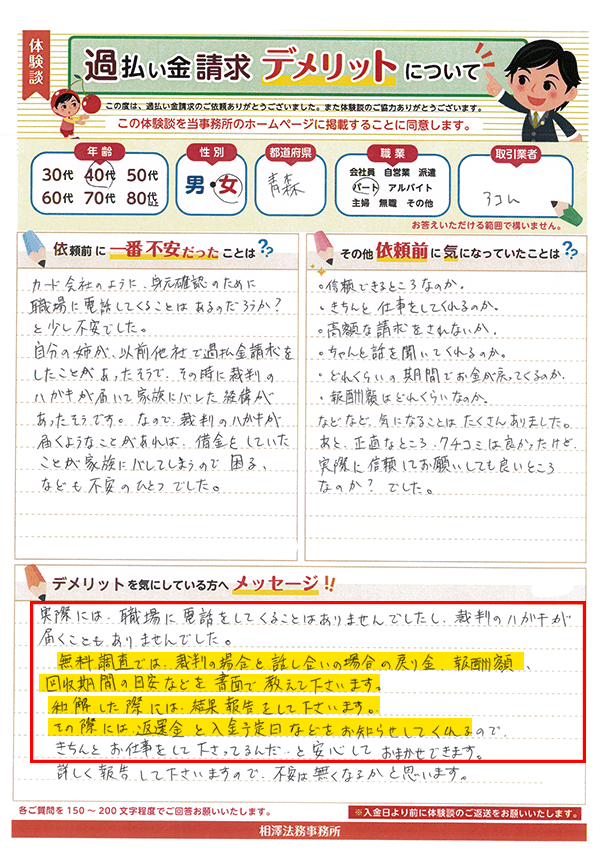

職場に電話をしてくることはありませんでしたし、裁判のハガキが届くこともありませんでした。無料調査では、裁判の場合と話し合いの場合の戻り金、報酬額、回収期間の目安などを書面で教えて下さいます。和解した際には、結果報告をして下さいます。その際には、返還金と入金予定日などをお知らせしてくれるので、きちんとお仕事をして下さってるんだ…と安心しておまかせできました。

※2026年7月現在