執筆:司法書士 相澤 剛 更新

過払い金の計算は自分で計算できる!?

自分の過払い金はいくらあるのかでお悩みの方、いきなり相談!とかではなくてご自身で過払い金がいくらなのか計算し、過払い金額を確認してから専門家に相談してみようかな?というのもお勧めです。

過払い金の計算方法は、業界で引き直し計算(ひきなおしけいさん)と呼ばれ、言葉だけ聞くと何だかややこしそうですが、コツさえ掴めば計算は案外簡単です。

そこで、弁護士や司法書士に依頼する前に過払い金がいくらあるのか知りたい方のために、以下自分で過払い金を計算する方法と流れを説明します。

目次

最近過払い金のCMをよく聞きますが、借金した方すべてが過払い金の返金対象となるわけではなく、次の各種ローンが過払い金発生の可能性がある取引となります。

過払い金発生の可能性がある取引

サラ金でのキャッシング

消費者金融カードローンのキャッシング

クレジットカードのキャッシング

消費者金融やクレジットカードのキャッシングは、以前利息制限法の上限金利を超えた高金利で貸し付けを行っていました。過去の記憶で年利29.2%とか記憶があれば過払い金発生の可能性が高いです。

なお、クレジットカードも過払い金の対象ですが、ショッピング(Visa)部分のリボやリボ払いに関しては、利率は低めに設定されていたため関係ありません。また支払いが遅れた場合の遅延利息や遅延損害金についても過払い金は発生しません。

過払い金計算をする前に、「いつ」取引していたか、「期間」はどれくらいか、「完済」時期はいつ頃かによっても過払い金計算方法が変わってきます。下記は消費者金融(サラ金)で有名なアコム・プロミスそしてクレジットカード大手の旧丸井(エポスカード)の過払い対象期間です。

| 期間(金利改定前) | 改定前金利 |

|---|---|

| アコム | |

|

2007年6月17日まで |

27.375% |

| レイク | |

|

2007年12月18日まで |

29.2% |

| エポス | |

|

2007年3月15日まで |

27% |

弁護士や司法書士に相談を依頼する前に、実際過払い金がいくらなのか気になる方は多いのではないでしょうか。 現状履歴を取り寄せるだけでは過払い金はいくらか分かりません。

また業者側にて過払い金計算額を教えてくれることもないでしょう。

そんな方のために、自分で引き直し計算をした場合の違いから、計算代行業者による有料計算、そして弁護士・司法書士による無料計算に関するメリット・デメリットを示しますので、ご自身にあった計算方法をご選択下さい。

※過払い金の引き直し計算とは、過去に払い過ぎていた利息がいくらなのか、法定利息(15%~20%)に計算し直す作業のことで、「取引履歴」に沿って行います。

弁護士・司法書士に依頼

引き直し計算専門業者に依頼

ご自身で対応

※ネットで「引き直し計算」で検索すると、無料計算ソフトや代行業者が見つけられます。

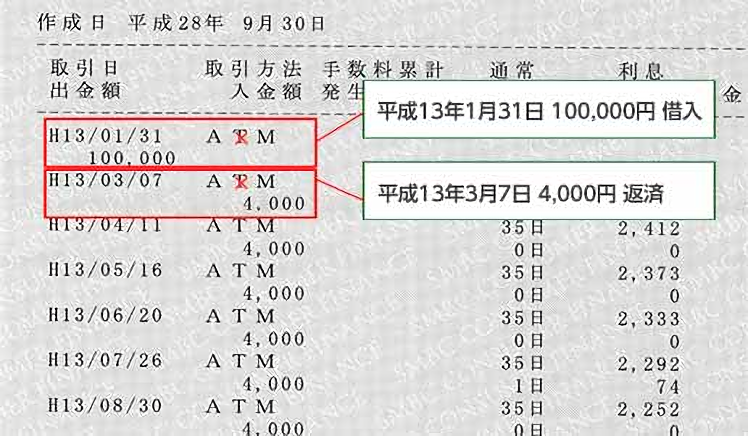

ポイントは「日付」「借入額」「返済額」の3点!

取引履歴の見方と、引き直し計算のやり方を説明します。まずは「取引履歴」とご自身にあった「引き直し計算ツール」をご用意下さい。

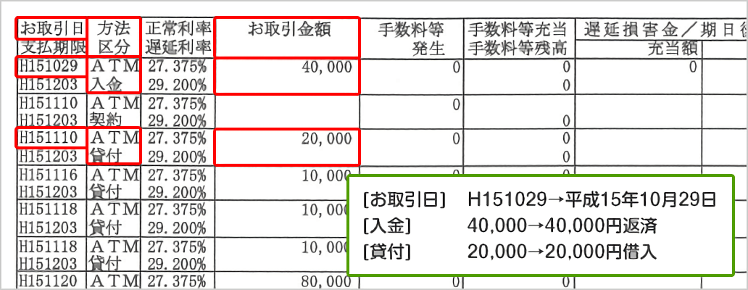

そして下記にある見本を例(サンプルはアコム)に、お手元にある取引履歴を見ながら、「お取引日」「貸付」「入金」部分に沿って、日付と借入金額・日付と返済金額を入力してください。

取引履歴は業者ごとに書式が異なりますので、下記ページにて業者ごとの書式を紹介しています。

引き直し計算に必要なもの

取引履歴

引き直し計算ソフト

ネット上には様々な計算ツールや計算方法が公開されています。

ご自身にあった引き直し計算ツールをご準備ください。

ワンポイント

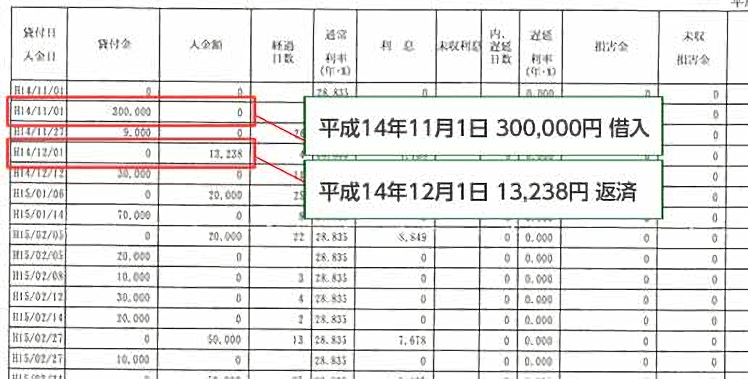

履歴の最終行に残高の記載があると思います。この部分が現在の借金残額となりますので、すでに完済している方は0円(まれに数百円の端数あり)になっていて、返済中の方は取引履歴取得現在の借金残高が表示されています。

引き直し計算をしないと、約定金利(アコムは27.375%~29.2%が多い)での支払い(契約時にアコムと約束した利息)履歴なので、過払い金は1円もありません。この正常利率部分を、法定利息(15%~20%)に再計算し、マイナスとなった場合が過払いの状態です。通常はシステムが自動計算します。

ネット上には様々な無料計算ツールが公開されていますが、その中でもおすすめは司法書士が開発した通称「外山式」と呼ばれるエクセル(Excel)シートベースの無料計算ソフト。また通称「名古屋式」と呼ばれる、弁護士で構成される名古屋消費者信用問題研究会による無料ソフトが有名です。

いづれもサイト上からソフトフリーで公開され、誰でも簡単に無料ダウンロードできます。

また両社とも試算を目的とする簡易チェッカーや無料計算機と違い、正確な過払い金を計算できます。

過バライ金がどれくらい出るか? それを調べるためのプロセスが引き直し計算でござる。

過バライ金計算の失敗は、そのまま過バライ金交渉の失敗を意味する。 なぜなら、計算結果の額をもとに歩み寄るか、引き上げるかを決めるのが過バライ金交渉でいうところの和解だからでござる。

では、何をもって引き直し計算の失敗というのか?

それは回収見込みの額が低くなるような計算方法でござる。 具体的にどんな方法が低くなるのか?

それは過バライ利息を除外し、取引の分断を認める計算方法でござる。 効率重視のビジネス事務所は、まさに失敗計算の権化のような存在でござる。

過バライ金の計算では、一番高い金額になるようにするのが大原則。 そこから高くなるか低くなるかは交渉次第。

ズバリ言う、この原則を踏み外す事務所に依頼すると、間違いなく交渉は失敗する! いくら交渉を頑張っても、最初から低い計算額を提示していては業者が喜ぶだけなのは言わずもがなでござる!

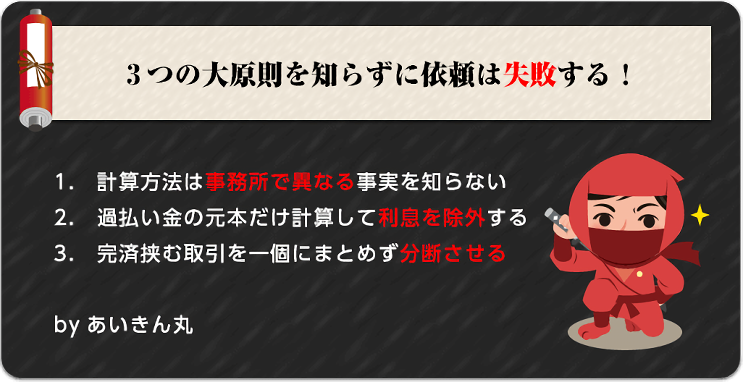

計算方法は事務所で異なる事実を知らない

過バライ金の元本だけ計算して利息を除外する

完済挟む取引を一個にまとめず分断させる

一度完済してまた借りる場合、取引の分断が生じる可能性がある。

平成元年1月~平成15年3月までアコムと取引して過バライ金が150万円あるとしよう。 平成31年の請求であればとっくに時効でござる。

この取引だけみれば過バライ金は出ない。 しかし、その数か月後に取引を再開して、平成25年まで取引が続いたとしよう。 完済を挟むふたつの取引は一連と見なされ、時効となるはずの前取引の過バライ金も請求できることになる。 反対にふたつの取引を分断させると、前の取引の過バライ金は帳消しとなり、戻ってくるお金は大幅ダウン。

当然、たくさん戻る一連計算のほうが依頼者からするとうれしいはず。 利息の除外なら高くても数十万の違いだが、取引を分断させる計算は内容によっては100万円以上もの差が生まれるのだ。 100万円もの過バライ金が出る取引を切り離したら、100万円まるごと損をすることになる。

前期取引と後期取引を一連とみなすか、別とするかは空白期間の長さや契約形態をみて判断される。 明確な基準はないものの、1年以内の空白であれば一連取引とみなされる可能性が高い。

完済を挟む取引はなるべく分断させず、一連計算するのが大原則でござる。

すべての事務所が高くなる計算方法を選ぶかといえば、まったく違う。 利息を除外し、取引の分断もあっさり認めて計算額を大幅に減らす事務所もいる事実を知るべし。

なかには、高くなる計算方法を知りながらあえてそれを選ばない悪質な事務所もあるくらいだ。 業者が喜ぶような計算のほうがメリットありと思えば、彼らは堂々とその道を選ぶ。

弁護士・司法書士は、依頼者の立場になって動くのが基本。 ところが、ビジネス優先の事務所は依頼者の立場に立たず、業者側に寄り添う姿勢を見せることがある。

業者目線でいえば、利息は除外してほしい、さらにふたつの取引は一連計算せず分断してほしいと思うもの。 ビジネス優先事務所が業者側に立つメリットは、交渉がスムーズに運び生産性が向上するというのが大きい。

売上を第一に優先し、依頼者の利益を度外視する事務所は、最初から選ぶべきではないでござる!

依頼先の事務所がどんな計算をしたか確認したいときは、面談時に説明を求めればよい。 そこで計算方法を明らかにできなければ、あやしいかもしれない。

拙者の事務所では、計算方法を明示した「報告書」を依頼者に渡すようにしている。 利息も取引の分断も、依頼者側にとってメリットが出るよう計算しているからどうか確認してほしい。

取引履歴(とりひきりれき)とは、過去の取引内容を示した一覧表です。

過払い請求をする前に「取引履歴」を入手すると次の情報が判明します。

契約日(取引開始日) いつからお金を借りていたのか判明

現在の残高 すでに完済している方は0円です

契約利率 20%以上であれば過払い確実です

契約期間 長いほど過払い金は高額になります

最終取引日(完済日) 完済してから10年経過してると時効です

過払い金が発生するには「利息が20%以上」「完済日から10年経過していない」ことが 基本的な条件となります。

取引履歴を取り寄せることによってこの2点が判明しますので、まずは自分で過払い金があるかないか知りたい方は取得してみて下さい。

正式な手続きをする前に過払い金がいくらあるか知りたい方や、取引履歴は取得できたが過払い金の計算方法がちょっとわからない、自分で計算してみたけど計算結果があっているのか不安な方、相澤法務事務所が無料であなたの過払い金を計算します。

まずは取引履歴を取得後お気軽にお電話ください。

業者別過払い金計算方法を紹介します。

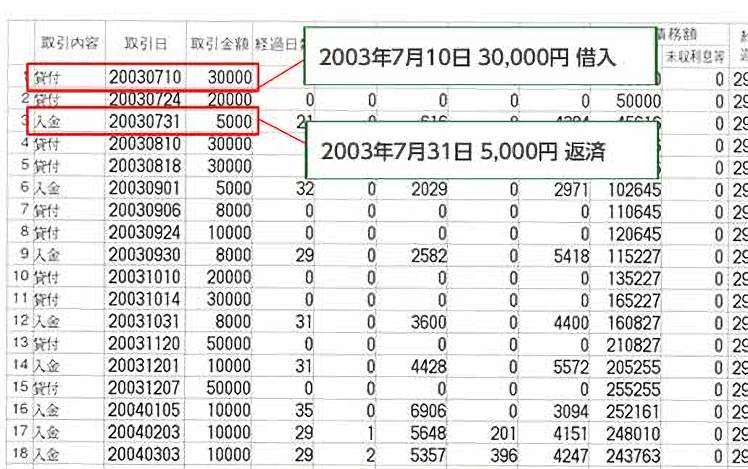

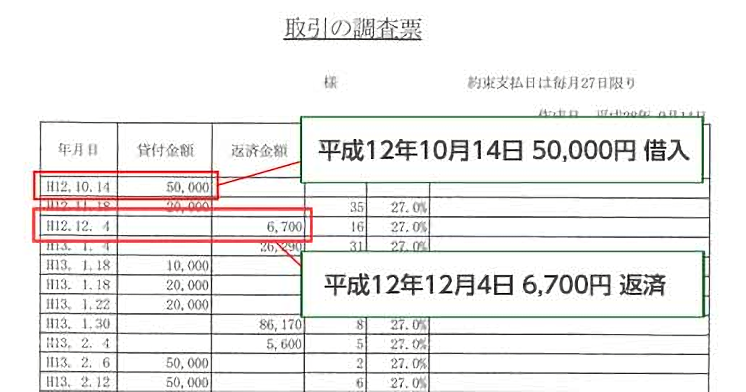

アコム過払い金の計算方法を紹介します。

アコム過払い金の計算対象となる期間は2007年(平成19年)6月17日以前から取引を始めた方です。

正常利率部分が最初から18%以下である方は、過払い金の計算をしても意味がないのでご注意ください。

アコム取引履歴の特徴

全体的に文字が小さめなので見ずらい

日付が2つ(取引日と支払期限)あり分かりずらい

取引途中に区分欄に「解約」があると分断に注意

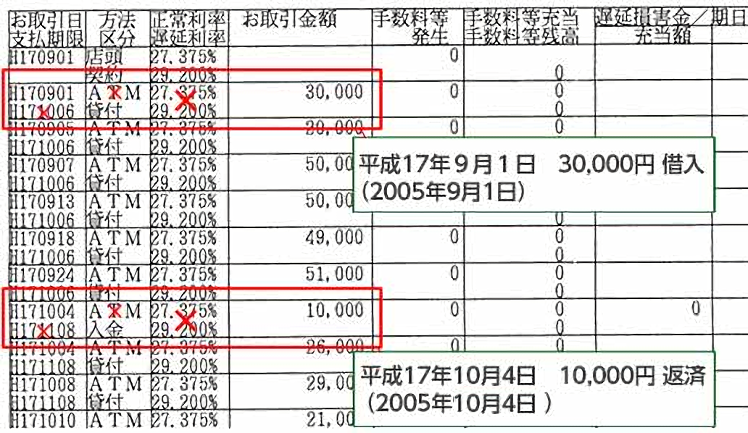

お取引日 アコムと何かしらの取引があった日

貸付 お取引金額にある金額を借りた

入金 お取引金額にある金額を返済した

アコム過払い金の計算に必要な情報は上記3点で十分です。あとは「いついくら借りた(貸付)」「いついくら返済した(入金)」を引き直し計算ツールに続けて入力するだけです。

通常過払い金はシステムが自動計算しますので、細かい意味は分からなくても計算は出来ますのでご安心ください。

プロミス過払い金の計算方法を紹介します。

プロミス過払い金の計算対象となる期間は2007年(平成19年)12月18日以前から取引を始めた方です。正常利率部分(取引履歴の最後の書類に記載)が最初から18%以下である方は、過払い金の計算をしても意味がないのでご注意ください。

プロミス取引履歴の特徴

出金額と入金額が分かれているので全体的に見やすい

旧三洋信販分の履歴は多少違った書式となっている

契約時の利率は最後の履歴に記載があるので注意

取引日 プロミスと何かしらの取引があった日

出金額 プロミスから借りた金額

入金額 プロミスに返済した金額

プロミス過払い金の計算に必要な情報は「取引日」「出金額」「入金額」の3点です。あとは取引開始日より借りた返したの金額を、お手元にある引き直し計算ツールに入力すれば、あとは自動計算されますので簡単です。

レイク過払い金の計算方法を紹介します。

レイク過払い金の計算対象となる期間は2007年(平成19年)12月1日までの新規契約が可能性ありです。約定利率部分が最初から18%以下である方は、過払い金の計算をしても意味がないのでご注意ください。

レイク取引履歴の特徴

貸付と入金が日付順に並び全体的に見やすい

1993年以前の履歴は破棄を理由に開示されない

契約時の利率は29.2%と高金利の方が多い

取引内容 貸付(お金借りた)、入金(お金返済した)

取引日 レイクと何かしらの取引があった日

取引金額 レイクと取引した実際の金額

レイク過払い金の計算に必要な情報は「取引日」「取引内容(貸付・入金)」「取引金額」の3点です。あとはエクセルなどの引き直し計算ツールに日付順に借りた金額、返した金額を入力して下さい。あとは各ツールが過払い金を自動で試算します。

アイフル過払い金の計算方法を紹介します。

アイフル過払い金の計算対象となる期間は2007年(平成19年)7月31日までの新規契約が可能性ありです。約定利率部分が最初から18%以下である方は、過払い金の計算をしても意味がないのでご注意ください。

アイフル取引履歴の特徴

貸付と入金が日付表記ともに消費者金融で一番親切

専門家より本人からの履歴請求開示の方が早い傾向

契約時の利率は28.835%と高金利の方が多い

貸付日、入金日 貸付、入金があった日付

貸付金 アイフルからお金を借りた金額

入金額 アイフルにお金を返済した金額

アイフル過払い金の計算に必要な情報は「貸付日・入金日」「貸付額」「入金額」の3点です。あとはエクセルなどの引き直し計算ツールに日付順に借りた金額、返した金額を入力して下さい。あとは各ツールが過払い金を自動で試算します。

セゾン過払い金の計算方法を紹介します。

セゾン過払い金の計算対象となる期間は2007年(平成19年)7月13日以前から取引を始めた方です。正常利率部分が最初から18%以下である方は、過払い金の計算をしても意味がないのでご注意ください。

セゾン取引履歴の特徴

個人開示の取引履歴は全体的に分かりづらい

返済額の見方が複雑になっていてわかりづらい

コツさえ掴めば計算は難しくない

年月日 セゾンと借入・返済があった日

利用額 セゾンからお金を借りた金額が表示

金額、元金減少額 合算したものがセゾン返済額

セゾン過払い金の計算に必要な情報は上記3点で十分です。セゾンは返済額が「金額+元金減少額を合算した金額」なのでちょっと計算に手間がかかりますが、そこさえ理解できればあとは「いついくら借りた(貸付)」「いついくら返済した(入金)」を引き直し計算ツールに続けて入力するだけです。 通常過払い金はシステムが自動計算しますので、細かい意味は分からなくても計算は出来ますのでご安心ください。

イオン過払い金の計算方法を紹介します。

イオン過払い金の計算対象となる期間は2007年(平成19年)3月10日以前から取引を始めた方です。

イオン取引履歴の特徴

全体的に貸付金額・入金額が整理され見やすい

最初から引き直し計算をした状態で開示してくれる

過払い利息の部分に関しては自分で計算する必要がある

取引年月日 イオンと何かしらの取引があった日

貸付金額 イオンからお金を借りた金額が表示

入金額 イオンに返済した金額が表示

イオンクレジットサービス過払い金の計算に必要な情報は上記3点で十分です。イオンは個人からの取引履歴開示請求で最初から過払い金計算をした状態での履歴を送ってくれるところが特徴です。つまり履歴を取り寄せれば過払い金がいくらか自分でも調査できます。

なお、イオン側の計算では純粋な過払い金のみの計算となっており、いわゆる過払い金利息5%部分までは計算されていません。そのため、過払い利息まで計算されたい方は計算ソフトを使って再計算してください。

エポス過払い金の計算方法を紹介します。

エポス過払い金の計算対象となる期間は2007年(平成19年)3月10日以前から取引を始めた方です。

エポス取引履歴の特徴

全体的に貸付金額・返済金額・年利が整理され見やすい

取引履歴保存期間の影響により平成9年以前は開示されない

ショッピングリボの履歴も併せて開示されることがある

年月日 エポス借入or返済の取引があった日

貸付金額 エポスからお金を借りた金額が表示

返済金額 エポスに返済した金額が表示

エポスカード(旧丸井・マルイ)過払い金の計算に必要な情報は上記3点で十分です。以前のエポスは個人からの取引履歴開示請求に対しては複雑な書式を開示してくる傾向にありましたが、2016年に入り上記のシンプルな履歴を持参される方が増えてきました。

この履歴がスタンダードになるのであれば、今後エポス過払い金計算方法は以前より簡単になると思われます。なお、ショッピング利用分の履歴が併せて開示されることもあるので、過払い金計算対象はキャッシング部分のみになりますので、入力の際はご注意ください。

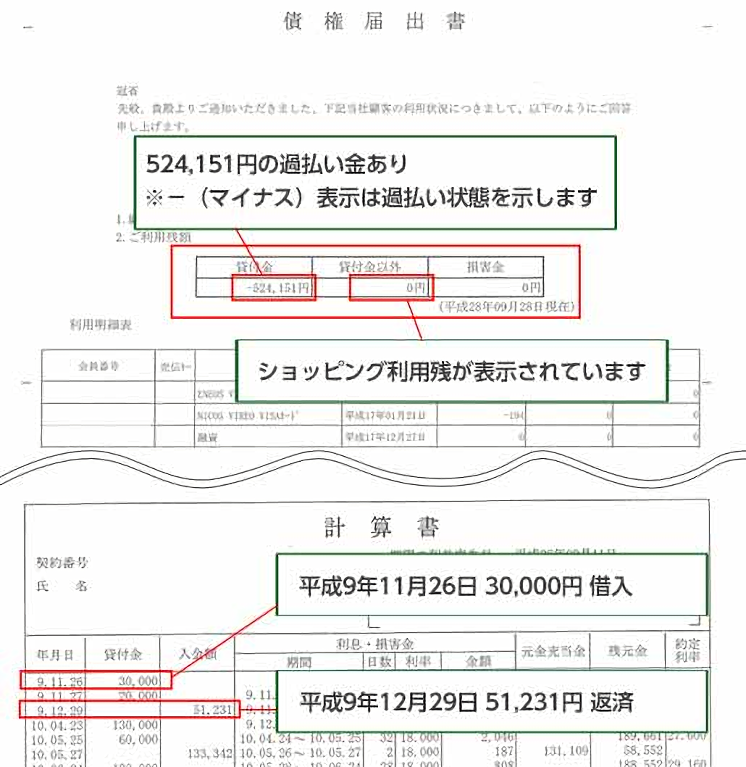

ニコス過払い金の計算方法を紹介します。

ニコス過払い金の計算対象となる期間は2007年(平成19年)以前から取引を始めた方です。

最近の取引では過払い金の計算対象ではないので予めご確認下さい。

ニコス取引履歴の特徴

ニコス側にて過払い金を計算した履歴が開示される

ニコス側の計算には過払い利息は含まれていないので注意

取引履歴保存期間の影響により古い期間の履歴は開示されない

年月日 ニコス借入or返済の取引があった日

貸付金 ニコスからお金を借りた金額が表示

入金額 ニコスに返済した金額が表示

ニコスカード(旧日本信販など)過払い金の計算に必要な情報は上記3点で十分です。ニコス過払い金計算の特徴として、個人で取引履歴を請求すると、ニコス側にて過払い金を計算した履歴を開示してくれることです。つまり履歴を取り寄せれば過払い金がいくらあるか判明します。

まず過払い金の計算額は「債権届出書」にある「貸付金」部分に書いてある金額が「-(マイナス)」表示であれば過払い金額を示しています。隣にある「貸付金以外」の部分には、キャッシング以外の借金で通常ショッピング残などがある場合に表示されています。

なお、引き直し計算に必要な情報は、計算書にある日付と貸付金・入金額を入力して下さい。併せてニコス側の計算には過払い利息5%が含まれていませんのでご注意ください。

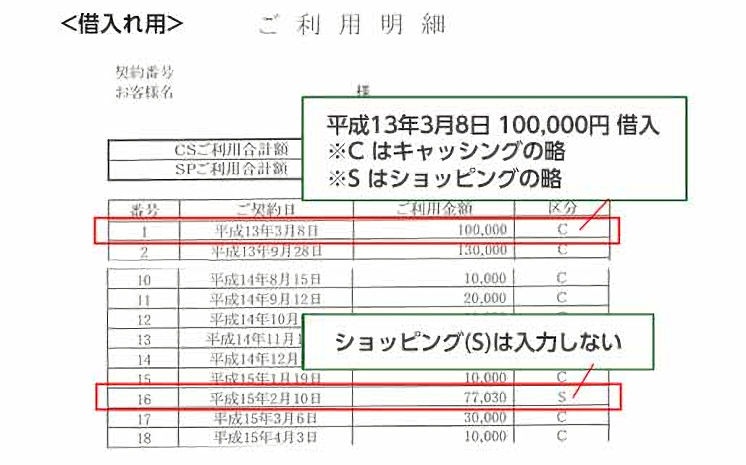

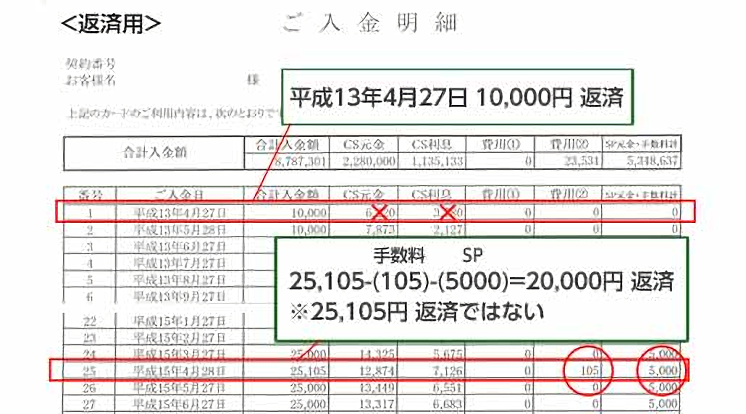

オリコ過払い金の計算方法を紹介します。

オリコ過払い金の対象は2007年以前にキャッシングを利用していた方です。現在2026年ですので、ここ18年程の取引では過払い金計算をしても過払い金は発生しませんのでご注意下さい。

なお、オリコ過払い金計算については、下記で説明するように「借入と返済が別シートで開示」複雑ではありますので、難しいと思われた方は専門家に計算を任せるのもおススメです。

オリコ取引履歴の特徴

貸付と返済金額が別シートになっており非常に分かりずらい

弁護士・司法書士でも計算ミスが発生する可能性があるほど

取引履歴保存期間の影響により古い期間の履歴は開示されない

日付の入力 借入は「ご契約日」返済はご入金日

ご利用金額 オリコからお金を借りた金額が表示

区分 C(キャッシング)S(ショッピング)の略

合計入金額 オリコに返済した金額が表示(SP利用などが合算されている点に注意!)

用語 CS=キャッシング、SP=ショッピング

オリコ過払い金計算は多少難しいです。借入金額については「ご利用明細にあるご契約日とご利用金額そして区分がC(キャッシング部分)を入力」、返済金額については「ご入金明細にある合計入金額から費用①②とSP元金・手数料計を差し引いた金額を入力」して下さい。

借入金額にS(ショッピング)の金額を混ぜて計算したり、返済金額をSP元金・手数料などを差し引き忘れて計算してしまうと、過払い金計算方法事態が誤っていて、間違った過払い金が計算されてしまうのでご注意ください。

これから過バライ金を請求しようと考えている方で、まずはいくらくらい過払い金が発生いしているのか気になる場合には、事前に過払い金計算をすることをお勧めします。

過バライ金計算方法は消費者金融・クレジットカード会社ごとに違います。 ここまで説明してきた代表的な消費者金融(アコム・プロミス・レイク・アイフルなど)やクレジットカード(エポス・セゾン・オリコなど)の計算方法を参考にしてください。

過バライ金の計算は自分ですることもできますが、入力箇所を間違っていたり、「取引の分断」があるケースや「遅延損害金の計算」など、法律上の争点があるケースだと正確な金額が分からない過バライ金デメリット・リスクもあります。

また過バライ金計算方法を見てもちょっと難しそうだなと思われる方も多いことでしょう。

その場合には、過払い金の無料調査がおススメです。

弁護士・司法書士で無料調査を行っている法律事務所もございますし、過バライ金計算のみを専門としている業者さんもあるようです。

さらにネット上には過払い金の無料計算ツールもたくさんありますので、ここまで説明してきた過払い金計算方法をもとにご自身で計算してみて下さい。

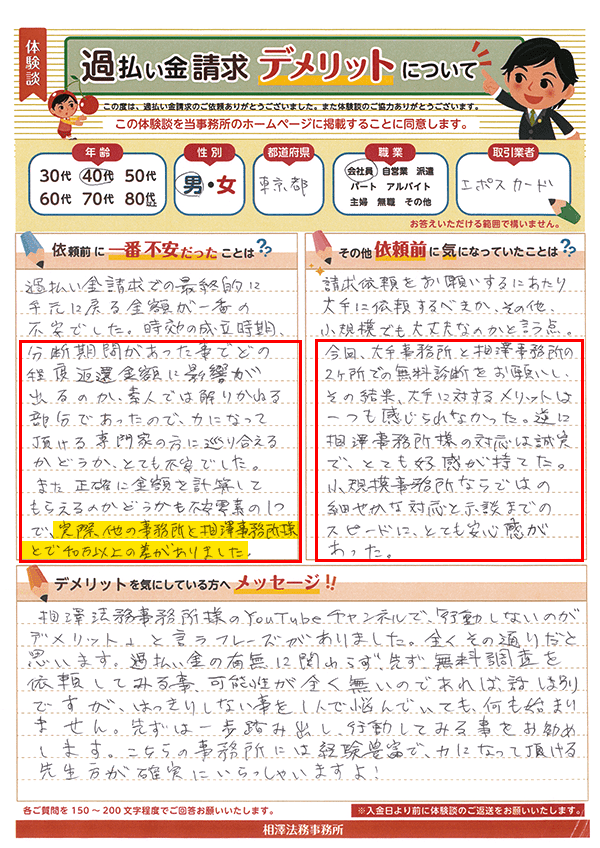

分断期間があった事で、どの程度返金額に影響が出るのか、素人ではわかりません。また、正確な計算をしてもらえるのかどうかも不安要素の1つで、実際他の事務所と相澤法務とで40万以上の差がありました。

今回、大手と相澤法務の2ヶ所での無料診断をお願いしたのですが、大手にメリットは感じず…反対に相澤法務の対応は誠実で、小規模事務所ならではの細やかな対応と示談までのスピードに、とても安心感がありました。

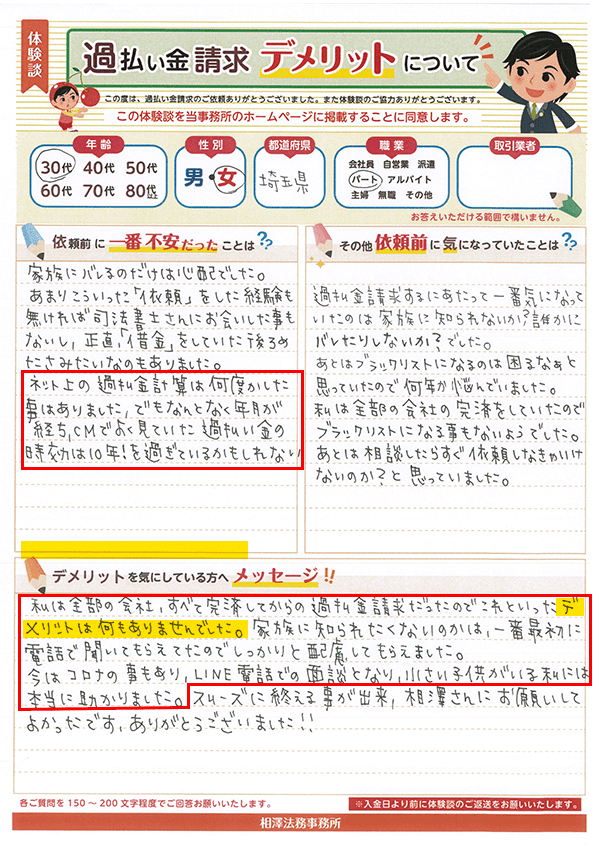

ネット上の過払い金計算は何度かした事はありました、でもなんとなく年月が経ち、CMでよく見ていた過払い金の時効は10年!を過ぎているかもしれない…依頼前はいろいろと悩みましたが、私は全部の会社、すべて完済してからの過払い金請求だったのでこれといったデメリットは何もありませんでした。家族にも知られず、LINE電話での面談にも助けられました。

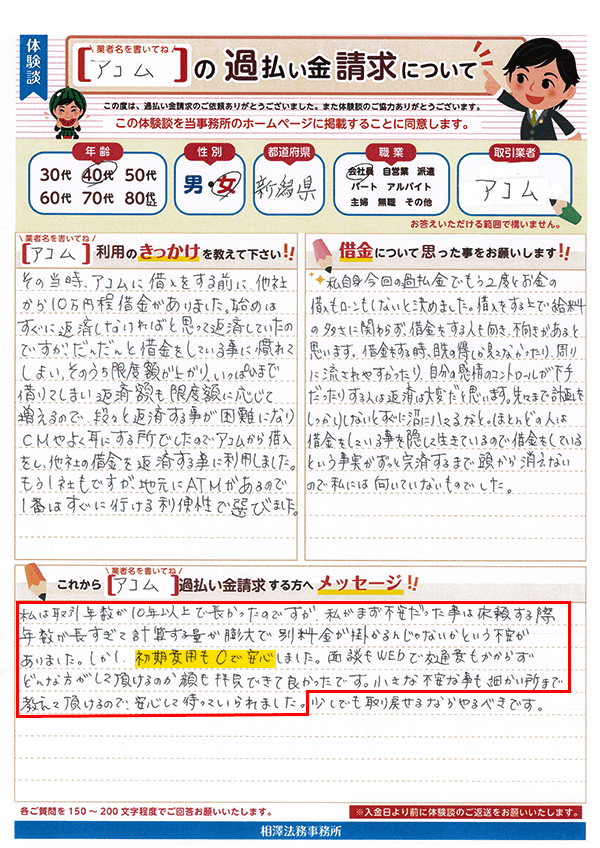

取引年数が10年以上と長く、計算する量が膨大で別料金が掛かるんじゃないかという不安がありました。しかし、初期費用も0で安心しました。面談もWEBで交通費もかからず、先生のお顔も拝見できて良かったです。小さな不安も細かいところまで教えていただけるので、安心して待っていられました。

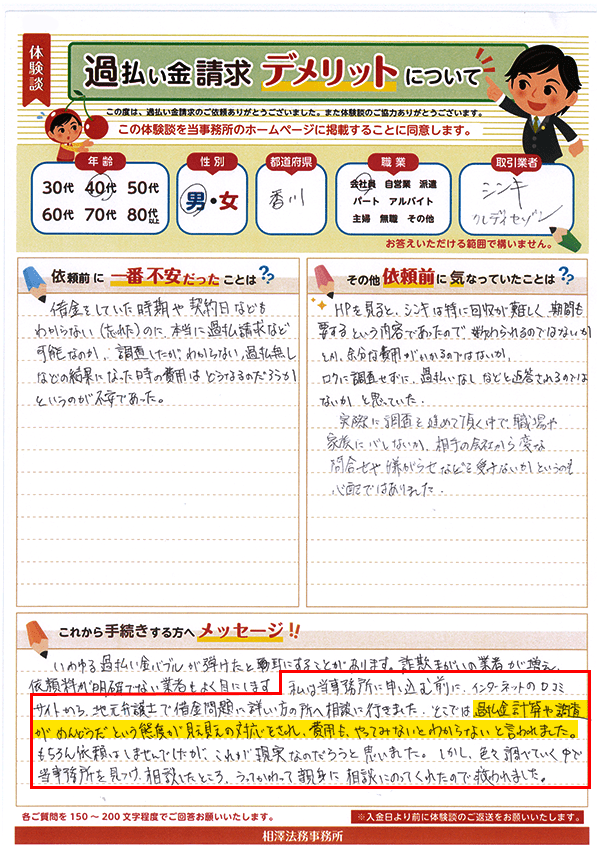

私は相澤法務に申し込む前に、インターネットの口コミサイトから、借金問題に詳しい地元弁護士に相談しました。そこでは、過払い金計算や調査が面倒だという態度が見え見えの対応をされ、費用も、やってみないとわからないと言われました。(略)いろいろ調べていく中で相澤法務を見つけ、相談したところ、うってかわって親身に相談にのってくれたので救われました。

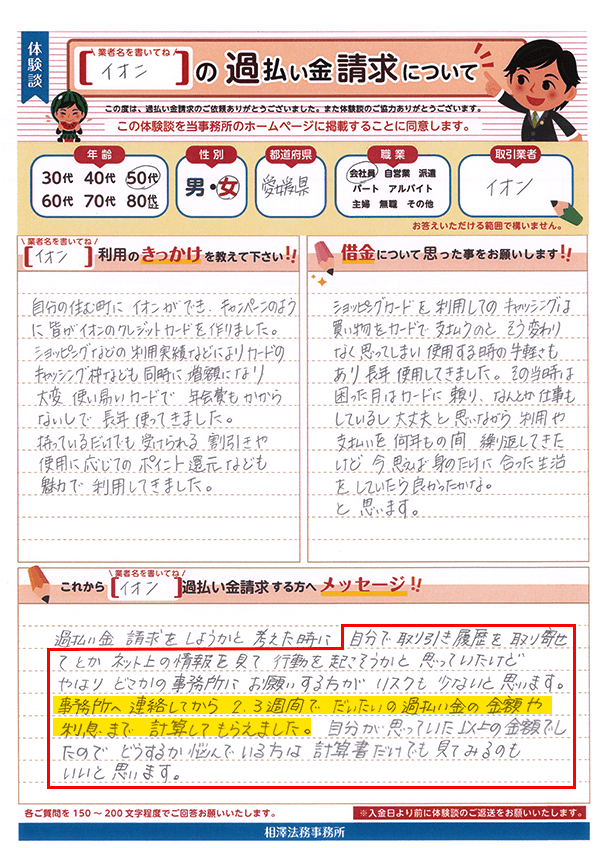

自分で取り引き履歴を取り寄せて…など、ネット上の情報を見て行動を起こそうかとも思いましたが、やはりプロにお願いするほうがリスクも少ないと思います。

事務所へ連絡してから2,3週間でだいたいの過払い金の金額や利息まで計算してもらえました。自分が思っていた以上の金額です。どうするか悩んでいる方は、計算をお願いしてみるだけでもいいと思います。

※2026年7月現在