執筆:司法書士 相澤 剛 更新

後悔してからじゃ遅い!過バライ金請求前に必ずデメリットを確認!

過払い金は気になるが、何かデメリットはないのかが気になり、過バライ金請求を躊躇している方は多いと思います。

過バライ金請求は依頼する事務所の知識不足や経験不足によって、本来未然に防ぐことが出来たはずの不利益を考量せず、結果的に過バライ金デメリットになってしまうなど要注意です。

以下では、「信用情報(ブラックリスト)への影響」から、「他社カードへの影響」「今後の審査への影響」など、依頼者からよくある質問を参考に、これまで8,000人以上の依頼者を面談し、すべて無事に解決してきた現役司法書士の相澤が丁寧に解説します。

これまでに得た経験をもとに、みなさんが安心して無事に過払い金請求の手続きに入れるよう現時点で考えられるデメリットは何かを順次更新していきますので、ご依頼の際の参考にして下さい。

目次

【番外編】クレジットカードの奥義

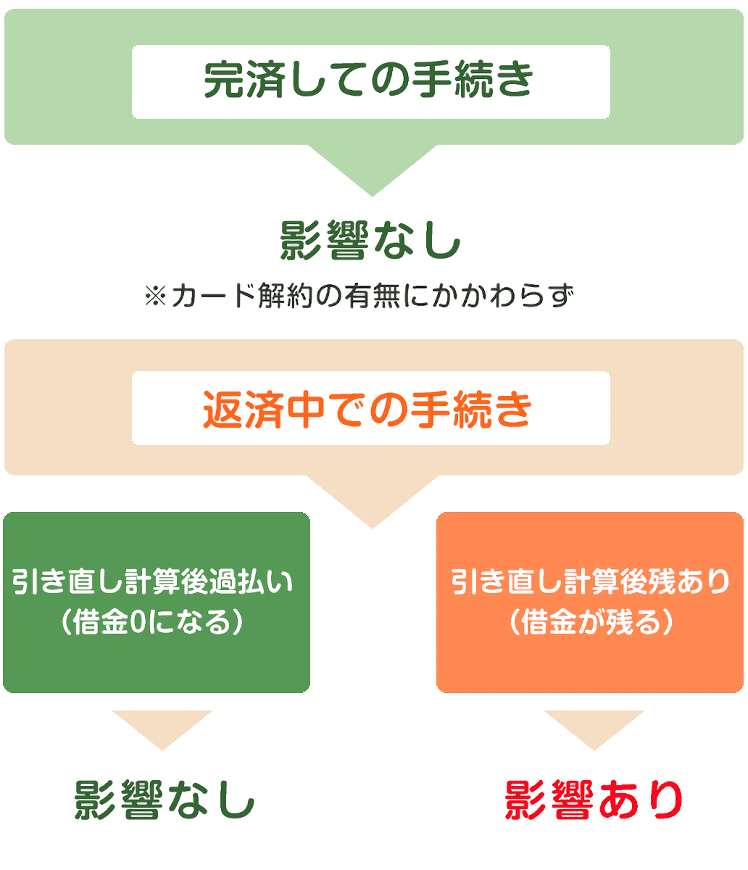

信用情報とは個人のお金に関する信用力を現した情報であり、俗に「ブラックリスト」などと言われています。 過バライ金請求デメリットのひとつとしてブラックリストに登録されると勘違いされている方は多いようですが、「完済」してからの過払い金請求であれば信用情報に影響はないです。

「返済中」で手続きした場合で、引き直し計算後「借金が残るケースのみ」が債務整理扱いになる可能性があります。下記の図を確認して下さい。

いろいろと信用情報が気になる方は、きちっと現在の借金を全額完済(ショッピング利用分も含め)してから手続きすることをお勧めします。 信用情報登録の過バライ金デメリットについて気になる方は、直接下記へお問い合わせ頂くとスッキリするでしょう。

| 手続き前 | ||

|---|---|---|

|

借金0(完済) |

借金50万(返済中) |

借金100万(返済中) |

| 手続き後 | ||

|

過払いで解決 |

借金0になり過払いで解決 |

返済を組み直して解決 |

| 信用情報 | ||

|

「完済」のまま変わらず |

「返済中」から「完済」 |

「返済中」から「債務整理」 |

※3つ目の事例(借金100万(返済中))は、過払い金請求ではなく債務整理扱いとなります。

アコムで過バライ金請求をする際に、マスターカード(ショッピング枠)の利用が残っている場合は、キャッシングは完済していても借金が残っている扱いとなります。 そのため、マスターカードリボ部分の残債も完済してから過バライ金請求した方が、デメリットなく手続きできるのでお勧めです。

以前キャッシュワン(当時はアコム)でキャッシングを併用している方は、キャッシュワンも含めて手続きの対象となりましたが、現在キャッシュワン分でじぶん銀行へ債権が移行している方は、アコムの手続きをしても過バライ金請求デメリットではなくキャッシュワン(現じぶん銀行)には影響ありません。

なお、キャッシュワンやじぶん銀行でのキャッシングは過払い金の対象外です。

三菱UFJ銀行カードローン(バンクイック)は、バンクイックの返済が出来ない場合は、アコムが保証する契約になっています。

この場合にアコムとバンクイック双方を契約している方で、アコムのみ手続きすることは可能で、バンクイックには影響ありません。

なお、手続き中にバンクイックで延滞があったりすると、アコムでの手続きに影響する可能性がありデメリットになりえますので注意して下さい。

アコムで特に注意しておきたい過バライ金請求デメリットは上記3点です。完済しているアコム過バライ金請求であれば特にデメリットはありませんので安心して無料相談をご検討ください。

旧クオークローン → プロミスへ過バライ金請求できることがある

旧クオークローンを利用していた方で、契約途中にプロミスへ移行した方(切替・譲渡)に関しては、現在プロミスへ過バライ金請求できるケースがあります。切替契約と譲渡契約で請求できる条件が異なるケースのデメリットはご相談ください。

旧三洋信販 → プロミスへ過バライ金請求できる

九州が拠点だった旧三洋信販(ポケットバンクの愛称)を利用していた方は、現在プロミスと合併したためプロミスへ過バライ金請求できます。 なお、三洋信販の金利は29.2%だったため、純粋なプロミス取引と比較し過払い金が高額になる傾向があります。

旧アットローンを利用していた方でプロミスへ移行した方については過払い金の返金対象ではありません。 理由としてアットローンは契約当初から法律内の金利で契約していた(ちゃんとルールを守っていた)ことにより、消費者金融と比べ利息が安かったためです。

三井住友銀行カードローンに関しては、保証会社でプロミス(SMBCコンシューマーファイナンス)が付いています。

このケースでプロミスの過払い金請求をする影響ですが、完済後の手続きであれば銀行カードに影響はなくデメリットはありません。

なお、手続き中に三井住友銀行カードローン取引で延滞があるパターンのプロミス過バライ金デメリットは注意して下さい。

プロミスの正式名称は、SMBCコンシューマーファイナンスとなっています。会社名は変わっていますが、愛称はプロミスのまま変わらず、過バライ金請求の対応や窓口にも変化はありません。

アコム同様、完済しているプロミスに関しての過払い金請求であれば上記3点をご確認頂ければよいと思います。

デメリットなく手続きするために事前のチェックをお願いします。

まずレイクに関しては、コロコロ名称を変更していますので、レイク過払い金の対象となる可能性がある業者の請求先を整理します。

旧コーエークレジット → レイクへ過バライ請求できる

旧コーエークレジット(現レイク)を利用していた方は、合併の影響で現在のレイクへ過バライ金請求することが出来ます。 レイクのご相談を頂いた際に、まれに契約が2口ある方がいますが、1つはコーエークレジットの方が多いです。

コーエークレジットはもうダメだと思っていた方は、放っておくと10年の時効になるデメリットはご注意です。

旧GEコンシューマーファイナンス → レイクへ過払い請求できる

外資系のGEがレイクのオーナーになった時期がありますが、その時の会社名です。 そして現在は新生銀行が買収しています。基本的にはほのぼのレイク時代からの愛称は残っているため、GEはもうないからダメだと思っていた方、まずはご相談ください。

新生フィナンシャル → レイクへ過バライ請求できる

以前からの消費者金融レイクでの利用者は、現在レシートなどを見ると新生フィナンシャルになっていると思います。新生フィナンシャルは現在のレイクの会社名です。 会社名が変わっているので関係ないと思っていた方は、放置しておくと時効デメリットがあるので注意。

新生銀行

昨今テレビCMで展開されている新生銀行カードローン(レイク)に関しては、契約当初より法定内の金利で契約されていますので過バライ金の対象ではありません。 ややこしいですが新生フィナンシャルのレイクの方は過払い金の可能性大で、新生銀行カードローンのレイクの方は対象外だと思ってください。

同じ新生銀行グループに属する、新生カードという会社がありましたが、最近アプラス(アプラスも現在新生銀行グループ)と合併したため、新生カードを利用していた方に関しては、アプラスが請求先となります。

レイクに関しては以前から、取引履歴が破棄を理由にすべて開示されない問題があります。 開示されない部分は下記期間になります。 具体的には1993年以降の履歴は全開示、1990年~1993年に関しては参考履歴と呼ばれる履歴が開示されます。

デメリットとしては未開示部分の過払い金を請求するには裁判にて返済があったことの証拠の提出が求められます。

レイクに関しては請求先がややこしいという点を整理できれば、その他大きなデメリットはありません。

取引履歴の未開示についても1990年以降はスムーズに全開示されますので、未開示の対象者は2026年現在で言えば、25年以上前からレイクと取引していた方のみですので、イレギュラーと言っていいでしょう。

アイフル過払い金は、多くの貸金業者の中でも対応が悪いです。 理由としてアイフルは銀行などの資本バックがなく、クレジットカード会社のように企業母体も大きくないことです。 数年前にADRというアイフル企業自体が債権者に対する返済を猶予する手続きを行っている影響などから、過バライ金請求に対してはスムーズに行かないデメリットがあります。

返還率とは、過払い金を100%としてそのうち何割程度返還されるかの目安ですが、アイフル過バライ金は4割程度が限界値であり、多くの業者対応の中でも低い数値です。

計算した過バライ金は交渉によって返還してもらうものですが、話し合いで和解に至らない場合には裁判所へ訴訟提起して業者と交渉することになります。多くの業者は裁判を起こされると比較的早い段階で条件の良い和解に至るケースが多い中、アイフルに関してはスムーズな和解に至らないというデメリットがあります。

私的整理手続き(ADR)の影響もあり、大手消費者金融の武富士に続きアイフルも倒産の危機が騒がれ続けています。過バライ金は会社自体が倒産してしまうと原則取り戻せないというデメリットがありますので、アイフルに関しての過払い金請求は早めに請求した方が良いでしょう。

アイフルの過バライ金請求に関してはマイナス情報がネット上に多いですが、昨今はADRも乗り切った感じがあり、倒産の危機はとりあえず乗り越えたと言えるでしょう。

しかしながら銀行系消費者金融やクレジットカード会社と違い早めに手続きすれば事前に倒産などのデメリットは回避できるでしょう。

エポス過払い金の相談はクレジットカード会社の中では一番多いです。 古くは赤いカードの丸井時代からの利用者も多く、女性利用者が多いのも特徴です。最初はマルイデパートで洋服を買うためのショッピング利用が始まりだが、簡単にお金が借りれるキャッシング利用していたらつい限度額が増額され50万になったりすることも。 特に最近多い相談はショッピング残が100万円程になっているケースです、ショッピングリボ払いには過払い金は発生しませんが、利息はキャッシングとほぼ同じ15%程度です。 「リボ払いは分割でお得」「リボ払いに変更するとポイントが発生」など甘い文句でリボを進めているようですが、ご利用は計画的に行わないと、返済が厳しくなるデメリットがあるのでご注意ください。

これはデメリットにあたるかどうか分かりませんが、以前はエポスカードと別会社で丸井グループのキャッシング専用カード(ゼロファースト)がありました。 昨今は合併しエポスカードに吸収されましたが、エポスとゼロファースト2口利用していたり、返済途中で合算処理されている方もいます。 2口利用している方の注意点ですが、仮にゼロファーストキャッシングは完済しているが、エポスのショッピングは利用中であるなどは、合算して手続きになる可能性があるため、過バライ金請求ではなく債務整理扱いになってしまうデメリットも否めませんので、相談の際にはその点を弁護士・司法書士に申告漏れがないようにお願いします。

エポスカードの利用者で、併せてスルガ銀行カードローンを利用している方がいます。 現在両社は保証関係にありますので、スルガ銀行の返済ができなくなると、エポスカードへ代位弁済される仕組みになっています。 ではスルガ銀行カードローン返済中でキャッシング残が残っている場合、すでに完済しているエポスカードやゼロファースト分の過払い金請求をするとブラックリストに影響があるのかという論点ですが、受任する段階で過払い金請求のみしたい旨の受任をすることにより可能です。 この点も受任の際の注意点ですので相談する段階でスルガ銀行カードローン返済中の方は申告漏れのないようにご注意ください。

エポスカード過バライ金はクレジットカード系では代表的であり、過バライ金請求への対応もよいです。

しかし上記にあるようにショッピング利用が多額になっているケースや、ゼロファースト分の扱い、スルガ銀行利用中の方は今一度デメリットについて再確認するようにしてください。

セゾン・ニコス・オリコはむかしから根強い人気を誇り、過バライ金の請求件数も多いことで知られるクレジットカードです。

| セゾン | ニコス | オリコ |

|---|---|---|

| 特徴 | ||

|

西武グループの |

旧日本信販カードで、 |

カーローンなど |

| 発生時期 | ||

|

2007年7月ま(24~29%) |

2007年以前(最高29%) |

2007年3月まで(27.6%) |

| 関連カード | ||

|

UCカード |

マイベスト・DCカード・ |

アメニティ、アプティなど |

ワンポイント

・ショッピングリボは無関係

・ショッピング枠も返し終わらないと完済にならない

・ショッピング枠が残ったままだとブラックリスト入りする可能性あり

クレジットカードならではの特徴に、ショッピングリボというサービスがあります。

もともとクレジットカードはショッピングサービスがメインで、キャッシングの借入枠は付随するサービスに過ぎません。

同じカードでショッピングとキャッシュの借入、ふたつを同時利用ができることから、ユーザーにとっては大変手ごろなサービスといえます。 しかも、セゾン・ニコス・オリコは老舗のクレジットということで利用率が高く、クレジット利用の流れでキャッシングを使いはじめた方も少なくありません。

過バライ金が発生するのはグレーゾーン金利時代にキャッシング利用していたパターンで、ショッピングはいくら借りても対象外。 ただし、ショッピングリボもキャッシングも同じカードのため、過バライ金請求の手続きを理由にこのふたつを切り離すことはできない、というデメリットがあります。

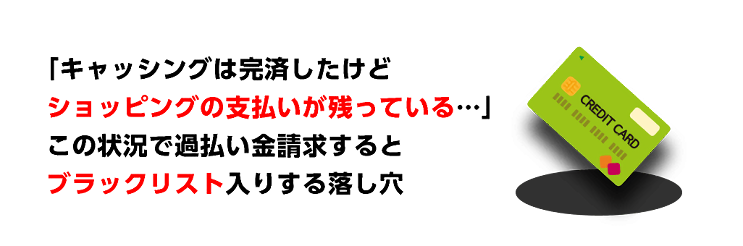

「キャッシングは完済したけど、ショッピングの支払いが残っている」この状況で請求するとブラックリスト入りするリスクをはらむわけです。 ブラックリストに情報が載ってしまうと、その後のクレジット利用も分割・ローンサービスも利用できません。

1社だけでもブラックリスト入りすると、すべてのクレジットカードに影響がおよびます。 その後もクレジットサービスの利用を希望するなら、カードの支払い残高がすべてゼロになったことを確認のうえで請求しましょう。

クレジット業者に過バライ金請求すると、カードは利用停止、自動的に解約処理へと移行します。

セゾン過バライ金請求では、クレディセゾン、UCカードの利用ができなくなることに。

ニコスに過バライ金請求すると、DCカード、マイベストの利用がストップへ。

オリコへの過バライ金請求では、アメニティ、アプティなど関連カードはすべて手続きの対象です。

関連カードを使用中で過バライ金請求する際は、その旨を事前に申告しましょう。

なお、完済後の過バライ金請求では、他社カードへの影響は基本的にありません。

同じグループ内の銀行カードローンへの影響もないと考えてよいでしょう。

過バライ金請求の手続きをした場合、そのカードは自動的に解約処理され使用できなくなります。 過バライ金デメリットはこの一点に尽きると思います。

ショッピング機能付きのカード(visaなど)を使用中の方は、キャッシング部分と併せてショッピング分も含めて完済していないと、返済中での手続き扱いとなる可能性(手続きに入ると後に変更は原則出来ない)があり大きなデメリットとなりますので、注意して下さい。

完済後に過払い金請求の手続きをした場合、現在使用中の別会社のカードには、影響ありません。 しかし、返済中で手続きし結果的に借金が残ったケース(信用情報に債務整理情報が登録された場合)は、他社カード契約更新等のタイミングで、間接的に影響が出る可能性がデメリットとなるので、ご注意ください。

以前は過払い請求すると、請求した会社のカードは二度と作れないことがデメリットと言われていました。

しかし相澤法務事務所で完済後の過バライ金請求手続きを終えた方で、新たに再発行されている報告(法定金利内での再契約)がたくさんありますので参考にして下さい。

↓

おそらく、過去の取引で延滞がないなど業者側にとって優良な顧客であった方は、業者によりけりでしょうが問題なく再発行されているようです。

もちろん同じ業者から借りる予定がない方は、デメリットは関係ないでしょう。

完済後で過払い金請求のみしたケースなど、信用情報に「債務整理」扱いになっていないケースであれば、過払い手続きした影響はまったくありません。

というより手続きした情報を他社が知る余地がありません。

また1にもあるように、キチンと返済を終えている方であれば、業者側から見れば優良なお客様であるため、過バライ金請求した事実で審査に落ちるデメリットはないと考えた方が自然でしょう。

住宅ローンへの影響が大きなデメリットと考え躊躇している方は多いでしょう。

現在すでに住宅ローンを組んで返済中の方は、住宅ローンとカードローンは別契約なので影響ありません。

また、今後新たに住宅ローンを申し込みする場合にも、信用情報に「債務整理」扱いになっていないケースであれば、影響がないと考えてよいと思われます。

↓

まれにグループ会社なので、影響デメリットがあるのでは?と質問がありますが、銀行側の住宅ローン手数料は生涯「数千万円の利息収入」になるのが通常のところ、仮に「過払い金100万円請求」の事実をもって、審査に影響するとは考えにくいでしょう。

過バライ金を調査し、引き直し計算した過払い金を実際に返還してもらうには、消費者金融やクレジットカード会社と直接交渉になります。

交渉方法は業者へ請求書を発送し和解交渉する方法と裁判をして和解交渉する2つがあります。

過バライ金は、請求者の立場としては全額返還されて当然と思う一方、業者側としては少しでも減額してほしい立場。

そのため業者ごとに過払い金請求に対する対応が異なります。

多くの業者は、請求書のみでは全額返還してくれないデメリットがあります。

逆に裁判所に訴訟提起すると業者対応が一変し返還条件がよくなるのが一般的です。

一般的には、過バライ金請求に限らず裁判は長期化するデメリットがありますが、こと過払い金返還請求の裁判は、離婚や相続などと異なり、はじめから証拠が揃っているため裁判自体は単純なケースがほとんどです。

(取引分断や債権譲渡など争点がなければ) 多くのサラ金・クレジットカード会社は、裁判しないで交渉すると過バライ金計算額の5割~8割程度でしたら2~3か月で返還しますよといった具合です。

中には予算がないので返還日を1年先にしてほしいや分割にしてくださいなどがあります。

そのような事例には、裁判をした方が強気な交渉ができ、1年先でしたら判決の方が入金早いので和解できませんと言えば、業者は判決のリスクを恐れて返還日を譲歩してくる傾向にあります。

これから過バライ金請求を検討されている方は「裁判」と聞くとビックリされるでしょうが、弁護士や司法書士に依頼すれば本人は委任状を書くだけでその他裁判所への出頭などは代理人の仕事です。

また裁判をすることによるデメリットは特にありません。

また、特に消費者金融のアコム・プロミス・レイク・アイフルなどは、裁判をする事務所としない事務所で対応を変えています。具体的には裁判を積極的にする事務所に対しては、早い段階で全額返還の和解交渉へ繋がります。

逆にいつまでも裁判をしない事務所(話し合いのみで交渉)に対しては、のらりくらりの対応をされ(簡単に言うと業者からなめられる)、不利な条件での和解となるケースが多いです。

また大手法律事務所などでは、大量受任の影響から、はじめから全額回収する気もなく業者側の言い値で処理している事務所もあるようなので要注意です。

上記から分かるように、過払い金請求をするうえで裁判をすることは必須となります。 過バライ金は過去に払いすぎた利息を返還してもらう手続きであり、全額返還すべきと最高裁で判例が出ています。 しかし多くの業者は、過払い金調査によって判明した過バライ金を全額返還してくれません。

まずは裁判をせず交渉し納得のいく金額の提示があれば和解もよいですが、納得がいかない金額の場合は訴訟提起を武器に好条件を引き出しましょう。

過バライ金請求できるカードで代表的なものは消費者金融「アコム・プロミス・レイク・アイフル」などが一般的ですが、クレジットカード「エポス・セゾン・ニコス・オリコ・セディナ」などにも過バライ金は発生します。

クレジットカードで過バライ金デメリットと言えば、キャッシング利用の他、ショッピングリボがある点です。

無論、過バライ金が発生するのはキャッシング利用部分ですが、過バライ金請求手続きをする際は、キャッシング部分と併せてショッピング部分も手続きしないといけません。 そのためしっかりショッピングリボを完済していないと過バライ金デメリットになりえます。

クレジットカードでショッピング利用部分を完済しておくべき過バライ金デメリットはご理解頂けたと思いますが、もう一点要注意ポイントがあります。

それは、クレジットカードで毎月定期的に自動引き落としにしている「携帯電話・公共料金」などの支払いです。 この支払に関してもショッピング利用分(借金)とカウントされるため、完済し忘れていると、誤ってブラックリストに登録されるなどのデメリットになります。

このクレジット支払いについては、相談者にも完済し忘れのケースが多いためご注意ください。

クレジット会社によっては、完済してからの過バライ請求であれば、過バライ金返還交渉しながらクレジットカードを利用できるケースもあります。

また、過バライ請求することによって、今まで使用していたカードは解約扱いになりますが、再度申し込むことによって再審査の上クレジットカードを発行できる会社(限度額など条件は再審査あり)も多いです。

以上から、クレジットカードで過バライ金請求する際はショッピング利用分をきちっと完済することはもちろんですが、毎月の自動引き落としがないかを再チェックすることで過バライ金デメリットは防げます。

過バライ金デメリットについて、ここまで消費者金融(アコム・プロミス・レイク・アイフル)を中心に解説してきました。 また過バライ金はクレジットカード(オリコ・セゾンなど)にも発生しますが、過バライ金デメリットとして特にクレジットカードは注意です。

ショッピング利用が残っていないか、キャッシングとショッピング残を混同していないか、毎月のクレジットカードの自動引き落としは残っていないかなど、過バライ金請求デメリットは完済しているかいないかをする前にキッチリ確認しましょう。

また、過払い金デメリットで銀行への影響、住宅ローンへのリスクを気にされる方も多いですが、結論は完済してからの過払い金請求であれば銀行・住宅へは関係ありません。 カードローン契約と銀行住宅ローン契約は別物だからです。

これから過バライ金請求をする方は、お金が戻ってくることも重要ですが今一度過バライ金デメリットはリスクも確認頂き、万全の状態で相談に臨んで下さい。

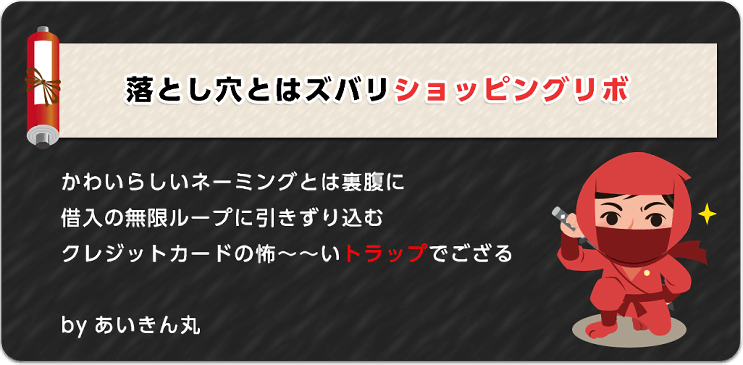

クレジットカードは便利なだけではない。

そこに潜む「落とし穴」にも眼を向けるべし。

物騒なことを言うようで申し訳ないが、過バライ金請求者の中にはクレジット特有の落とし穴にはまった人も多いのだ。

その落とし穴とは、ズバリ“ショッピングリボ”

かわいらしいネーミングとは裏腹に、借入の無限ループに引きずり込む怖いトラップだ。

ショッピングリボとは、クレジットカードの支払い方法のひとつ。

その特徴を分かりやすくいうと、「毎月の支払い額は決まっているが、返済期限は決まっていない」

これがリボ払いの本質でござる。

つまり、元金の完済が終わらなければ延々に返済生活が続くのだ。

ショッピングリボというくらいだから、利用するタイミングは百貨店やブランドショップなどで好きなものを買いたいとき。

欲しいものがあっても現金が足りない、でもクレジットカードがあればリボ払いで支払いが可能。

しかも一括払いから分割払いへ気軽に変更できるから、苦しいときは味方にもなってくれる。

この利便性が癖になってつい利用してしまうリボ払い、困ったことに借金癖も付ける力があるのだ。

欲しいものを買えて、苦しくなれば分割にチェンジ可能、しかも月々の返済は少額、となれば借金のハードルも低くなる。

借金の意識すらない人も多いかもしれない。

クレジットカードの過バライ金請求をする人の中には、「キャッシングの前にショッピングリボしてました」という人も多いのだ。

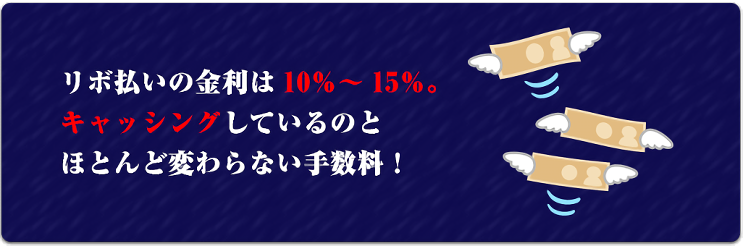

一括払いからリボ払いに移行すると、月々で手数料が発生する。

手数料と聞くと微々たる額のイメージだが、実質は金利と変わらない。

その額は10%~15%。キャッシングの利息とほとんど差はないのだ。

ショッピングリボでも2回までに完済すれば手数料はかからないが、3回目以降は15%とか普通に付いてくる。

ショッピングリボの利息については、気づきにくい、意識しにくいという問題点がある。

たとえば住宅ローンなどは、借入額が高いために固定金利がよいか変動金利がよいか詳しく調べるはず。

また、毎月の支払い額をイメージするためのシミュレーションも怠らないだろう。

借金とは本来、こうしたリスク管理をするのが基本だが、ショッピングリボのように負担が少なく、キャッシングとの境界線もあいまいな支払い方法だとおざなりになりやすい。

危機意識がないから、ショッピング利用しながらキャッシングにも手を付けてしまうのだろう。

クレジットカードは本来ショッピングがメインなのに、対クレジットの過バライ金請求者も膨大な数に上るのは、こうした背景が隠れているのだ。

イメージとは、何て罪深いものだろう。

大手事務所の「安心」イメージ、弁護士は司法書士よりすぐれているという「弁護士過信」のイメージ、法律サービスは費用が高いに違いないという「情報不足」がもたらすイメージ。

「クレジットカードはスマート、キャッシングは泥臭い」これもまたイメージの産物でござる。

「クレジットカードは何となく借りやすい」というイメージが定着すれば、あっさり敷居をまたぎ、キャッシングや銀行カードローンと変わらない利息を払い続けることになる。

もちろん、グレーゾーン金利時代はクレジットカードのほうが圧倒的に金利は低かったが、利息制限法が改正されて以降はほとんど横並びといえるのではないか。

かえって返済期限がない分、トータル的に支払う利息額は高くなるかもしれない。

気が付けば、過バライ金と同額を支払ったなんてことも!

過バライ金は返金されるが、ショッピングリボで払った利息は戻ってこないのでござるよ。

「ショッピングを使っていたら、いつのまにかキャッシングで借りるようになっていた」

このパターンでクレジットカードに過バライ金請求する人は多い。

中には返済中に相談される方もいて、「エポスのショッピングリボに70万、キャッシングに20万の支払い、毎月の返済額は13万円・・・どうにかして」といった具合に。

多くの場合、負のサイクルを乗り切り、キャッシングもショッピングリボも完済した方が相談に来られる。

完済後の請求はぜひとも急いでほしいが、ここで注意したいのが、取引を開始した月日や借入期間、返済額など、さまざまな情報がキャッシングとショッピングで分かれていて混乱しやすいという点だ。

中には、キャッシングを利用したかどうかの記憶があいまいな方もいる。

ふたつのサービスがごちゃごちゃになり、過バライ金が発生しているのに利用した過去を忘れてそのまま放置するケースも。

実にもったいない話でござる。

取引期間がながければ、高い過バライ金額が予想される。

取引した年数が少ない場合でも、どれくらい発生するか念のため調べたほうがよい。

取引履歴の取り寄せも計算も無料でできるから、調査をしておいて損はない。

2007年以前にクレジットカードのキャッシングを利用していた方、または利用したかもしれない方、いつでも相談をお待ちしているでござる。

アコム過バライ金請求のデメリットは?

三菱UFJ銀行グループに注意!

アイフル過バライ金請求のリスクは?

満額請求すると裁判で大事になるかも。

クレジットカード過払い金請求の注意点は?

ショッピングリボでブラックになる可能性があるよ。

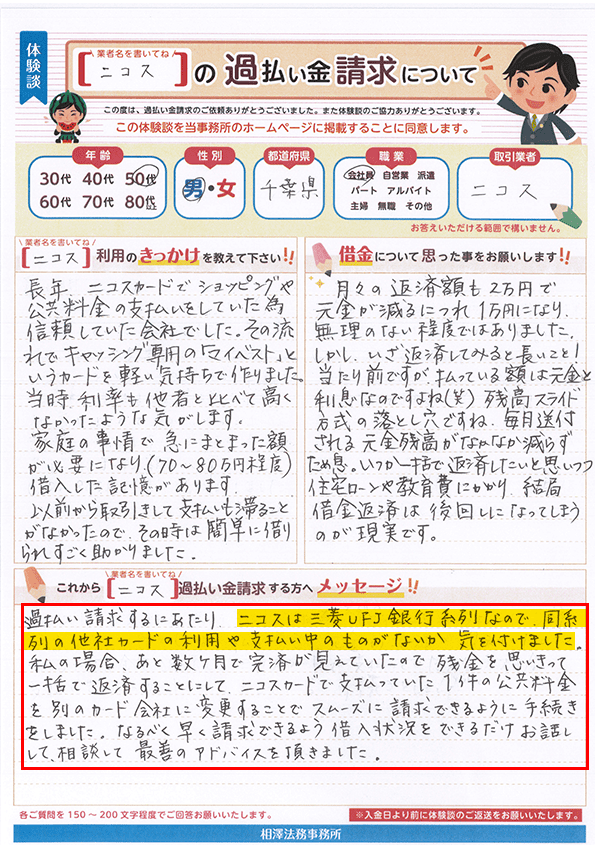

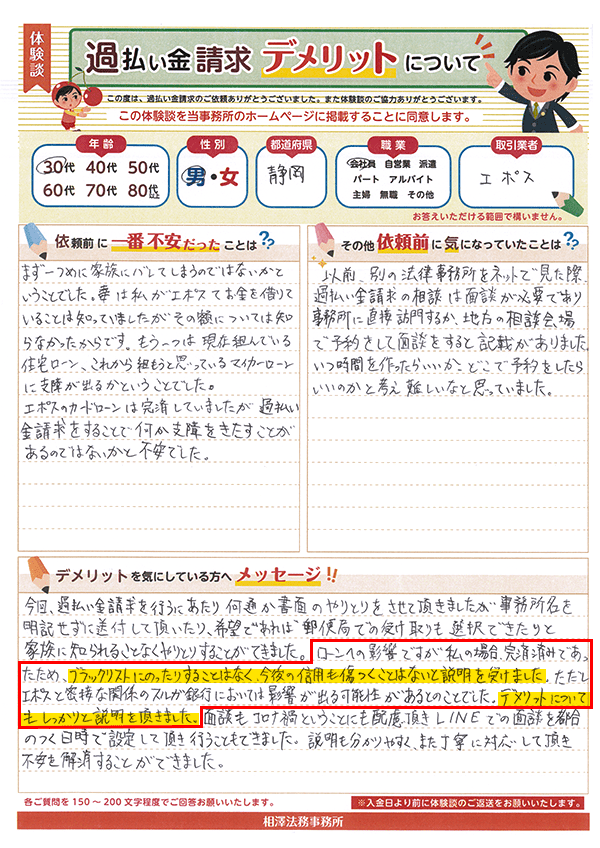

過バライ請求するにあたり、ニコスは三菱UFJ銀行系列なので同系列の他社カードの利用や支払い中のものがないか気を付けました。あと数ヶ月で完済だったので、残金を一括返済し、ニコスカードで払っていた1件の公共料金を別のカード会社に変更して手続きがスムーズになるようにしました。なるべく早く請求できるよう借入状況をできるだけお話し、相談して最善のアドバイスを頂きました。

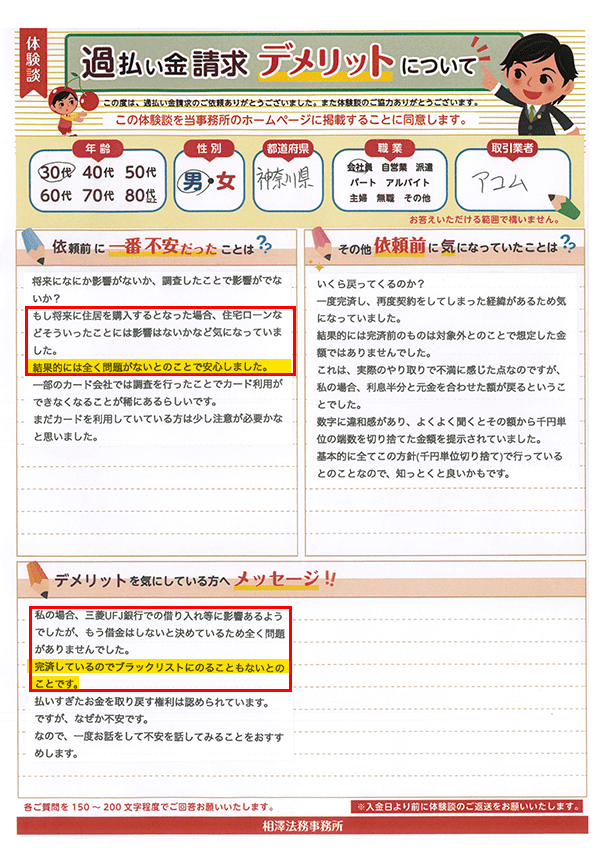

もし将来、住居を購入するとなった場合、住宅ローンに影響がないかなど気になっていました。結果的には全く問題がないとのことで安心しました。

私の場合、三菱UFJ銀行での借り入れ等に影響あるようでしたが、もう借金はしないと決めているため全く問題がありませんでした。完済しているのでブラックリストにのることもないとのことです。

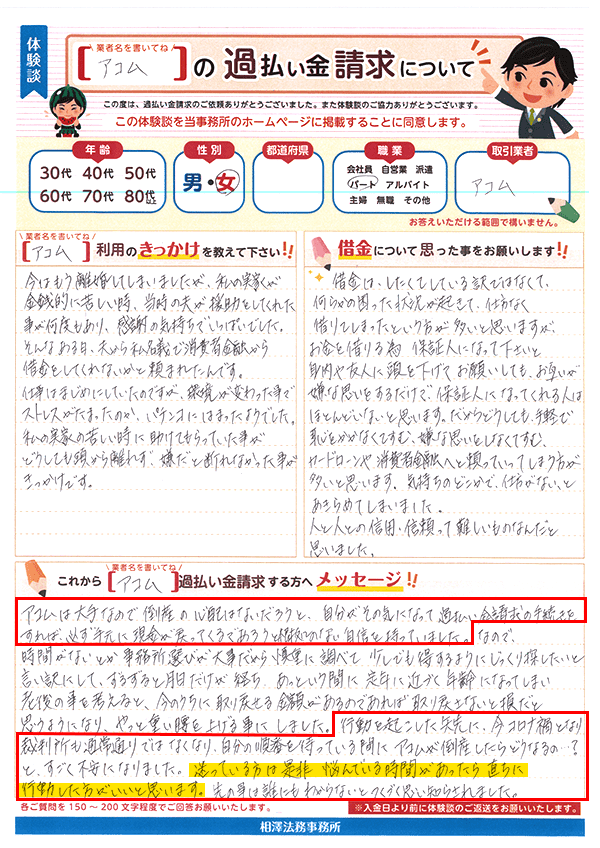

アコムは大手なので倒産の心配はないだろうと思っていましたが、行動を起こした矢先にコロナ禍となり、裁判所も通常通りではなくなりました。自分の順番を待っている間にアコムが倒産したらどうなるの…?と、すごく不安になりました。迷っている方は、悩んでいる時間があったら直ちに行動したほうがいいと思います。先の事は誰にもわからないとつくづく思い知らされました。

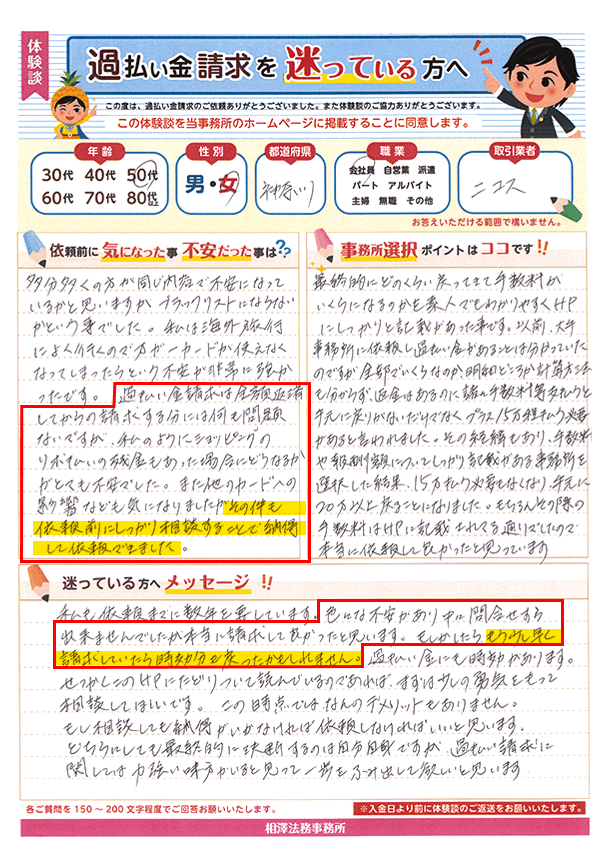

過バライ金は全額返済してからの請求する分には何も問題ないですが、私のようにショッピングのリボ払いの残金もあった場合にどうなるのかがとても不安でした。また他のカードへの影響なども気になりましたが、その件もしっかり相談することで納得して依頼できました。

不安のせいでなかなか問合せできませんでしたが、本当に請求して良かったと思います。もう少し早く請求していたら、時効分も戻ったかもしれません。

ローンへの影響ですが、私の場合、完済済みであったため、過バライ金請求でブラックリストにのったりすることはなく、今後の信用も傷つくことはないと説明を受けました。ただしエポスと密接な関係のスルガ銀行においては影響が出る可能性があるとのことでした。デメリットについてもしっかりと説明をいただきました。

※2026年7月現在