執筆: 司法書士 相澤 剛 更新

こちらのページでは、いろいろな借金の種類とその特徴をご紹介しています。

家族からお金を借りることまで含めると、人は誰でも一度は借金の経験を持つものではないでしょうか。

そして借金には何かと「トラブル」「苦しい」「破産」といったネガティブな言葉がつきまといがちです。

本人にきちんと返す意思がなかったり、収入に見合わない無理な借入があったりすると、借り方がどうであれ「返せない」「払えない」リスクが生じるものですよね。

今一度“借金”についておさらいしてみましょう!

誰でも利用機会のある借金といえば、おそらく「キャッシング」と「ショッピングリボ」ではないでしょうか。

| キャッシング | ショッピングリボ |

|---|---|

| 借金の特徴 | |

|

現金の借入 |

ショッピングの分割払い |

| 提供先 | |

|

消費者金融や銀行のカードローン |

クレジットカード |

いずれも比較的審査がゆるく、身近で利用しやすい個人向けの借入サービスです。

キャッシングとは、消費者金融や銀行のカードローン、クレジットカードが提供する個人向け借入サービスです。

キャッシング契約を結んだユーザーは、カードを使って駅前などにある無人ATMから限度額内で現金を引き出すことができます。

担保も保証人もいらず、審査も簡単で、アルバイトや学生などまとまった収入のない層でも借入が可能です。

| 消費者金融系 | 銀行系 | 信販系 |

|---|---|---|

|

・アコム |

・三菱UFJ銀行カードローン |

・エポス |

キャッシングなど借入の上限金利は「15~20%」と法律で定められています。

| 元本の金額 | 上限金利(年利) |

|---|---|

|

10万円未満 |

20% |

|

10万円以上~100万円未満 |

18% |

|

100万円以上 |

15% |

キャッシングは無担保で借りやすい反面、目的ローンなどと比べ金利が高いのが特徴です。

ワンポイント

キャッシングの融資額は、その人の年収に応じた上限額までしか借りられないことになっています。

総量規制により、キャッシング利用者は、年収の3分1を超える融資を受けることはできません。

クレジットカードのメインサービスといえば、ショッピング機能です。ショッピングリボ払いとも呼ばれます。

高額商品の一括払いが難しい場合、ローンを組んで返済する方法も、借金の一つに数えられます。

クレジットカードにもキャッシング機能があるものの、こちらはあくまでオプション機能であり、メインのほうのサービスはショッピングリボ払いです。

ショッピングリボ払いの利用でも、金利が発生します。

通常は金利と呼ばず手数料と呼び、年率15%ほど金利が月々の支払い時に付されることになります。

キャッシングやショッピングローンなどは、利用目的が問われず、ローンで購入する商品も自由に選ぶことができます。

下記で紹介するのは、それらとは別に利用目的がはっきりしている借入サービスです。

経済的に大学の学費を納められない学生を対象に支援する「奨学金制度」も、借金に分類されます。

奨学金制度の利用者といえば大学生が思い浮かびますが、高校生や専門学校生、短大生、留学生も対象です。

ただし、奨学金制度の利用で卒業後返済が必要となるのは貸与型の奨学金のほうで、給付型の場合は返済の義務がありません。

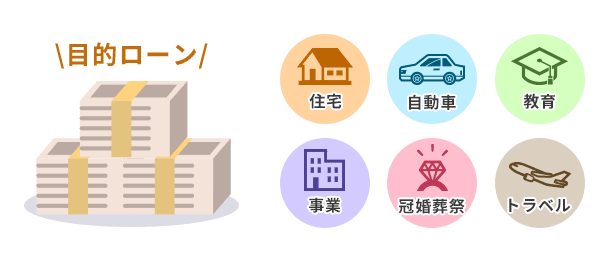

目的ローンは、借入や支払いの目的が決まっているローンサービスです。

「住宅ローン」「自動車ローン」「教育ローン」「事業ローン」「冠婚葬祭ローン」「トラベル(旅行)ローン」など、さまざまな商品があります。

目的も借入額も限定的なため、キャッシングより低金利で利用できます。

ただし、住宅ローンなどは低金利とはいえ長期かつ高額の借入となり、他の借入サービスやローンと併用すると破産リスクが高まる点に注意が必要です。

携帯電話やスマートフォンを分割払いで購入する方は少なくありません。

実はこれも、携帯電話会社のローンサービスを利用する「借金」となります。

キャッシングやその他のローンのように審査があり、場合によっては利用できないことも。

ただし、クレジットカードのショッピングリボのように、代金に手数料をのせられることはほとんどありません。

もちろん例外はありますので、スマホ購入時の確認が重要です。

借金は、金融機関からするものばかりとは限りません。

家族や親族、友人など近しい人から借りる場合もありますし、相続した遺産に負債が含まれていればそれもれっきとした“借金”です。

何かあったときすぐ頼りにできる存在といえば、両親や成人した子ども、兄弟姉妹などの肉親ではないでしょうか。

親戚や友人、職場で親しくする同僚なども、いろんな相談がしやすい存在。

お金を借りる相手としては家族や友人などが一番借りやすいかもしれません。

キャッシングやローンと違い、金利が付くことはありませんし、借用書や督促など面倒な要求もありません。

ただその関係性に甘えて借りたものを返さず知らんぷりして通すのはNG。

信頼関係にヒビが入り、絶縁となった例は、おそらく世の中にたくたくさんあるでしょう。

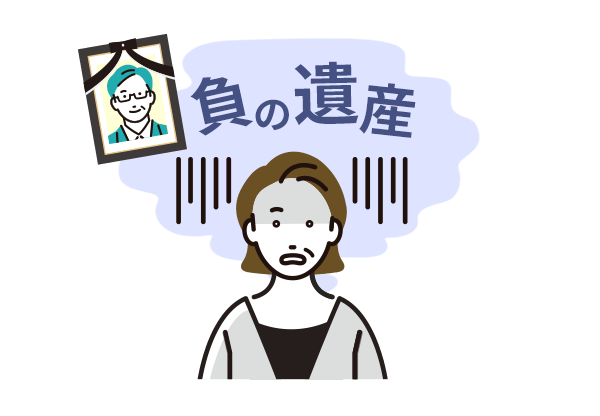

自分の意図と無関係で負わされる借金もあります。

その典型が「負の遺産相続による借金」です。

相続といえば財産相続しか思い浮かばないかもしれませんが、負債も相続対象です。

借金相続を拒否したいなら、「相続放棄」しかありません。

相続放棄は、相続人が被相続人の死亡の事実を知り、かつそれによって具体的に自分が相続人となったことを知ったときから3ヶ月以内の申告が必要です。

ただし、この場合は財産の放棄も意味し、借金だけの放棄は認められません。

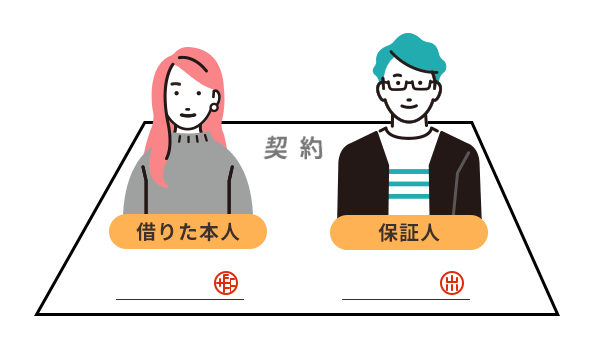

借金した人の保証人には返済義務が生じるため、借金を抱えたのも同然になります。

「子どもの奨学金の保証人になる」「友人に頼まれて事業資金借入の連帯保証人になる」など、保証人には債務者にとって身近な人が立てられるケースがほとんどです。

保証人にはただの保証人と連帯保証人の2種類があります。

保証人 返済義務はあるが、催告の抗弁権や分割の利益などが認められる

連帯保証人 催告の抗弁権や分割の利益は認められず、債務者本人とほぼ同様の強い返済義務が生じる

保証人は「催告の抗弁権」が認められるため、債権者に対して「まず債務者に請求してください」と主張できます。

一方、連帯保証人にはこの権利がなく、債権者が債務者を飛び越して請求してきても返済に応じる義務があります。

ここで取り上げた借金の種類は以下の通り。

消費者金融や銀行カードローン、クレジットカードのキャッシング

クレジットカードのショッピングリボ払い

奨学金

目的ローン

スマホの分割払い

家族や友人からの借金

負債の相続

保証人

どんな借金でも共通して守るべきことは、「借入はほどほどに」「借りたものは返す」。

やむを得ない理由で返せなくなる場合もありますが、本人の姿勢や意思、借金との向き合い方や考え方も、滞納や破産理由に大きく関わってきます。

返せなくなったら、早めに債務整理の相談をするなど具体的なアクションを心がけましょう。

債務整理に関する情報は以下のページで解説していますので、借金にお悩み中の方は参考にしてください。

※2026年6月現在