原案:司法書士 相澤 剛 更新

自己破産は、返済に困る人の借金問題を解決するための債務整理手続きの一つです。

自己破産が認められれば、借金はなくなります。

その一方で、車や持ち家などの財産はお金に換えて債権者に配当(返済)する必要があり、信用情報機関に事故情報として登録されてクレジットカードやローンの利用ができなくなるなど、生活への影響も小さくありません。

こちらでは、自己破産するとどうなるのか、メリットやデメリット、生活や家族への影響、条件や手続きの流れ、費用について説明します。

「収入に対して借金額が多すぎる」「とりあえず返済できているけど、返し終わる見込みがまったくない」など、借金にお悩みの方は、自己破産で解決できないか検討してみましょう。

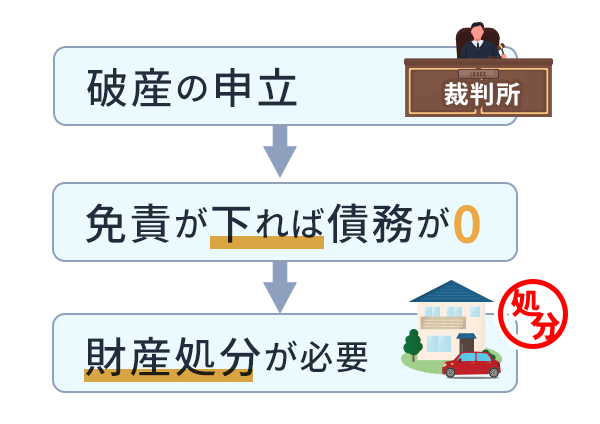

自己破産とは、裁判所に破産の申立を行い、免責許可を得てすべての債務を0にする手続きです。

借金があまりにも高額で返済できなかったり、収入が低く不安定で完済の見込みがなかったりする場合の解決手段として、自己破産が選ばれています。

自己破産のポイント

自己破産のメリットは大きい一方で、生活への影響は小さくありません。

自己破産を検討する際は、メリットだけでなくデメリットや影響があることも知ったうえで手続きに入りましょう。

自己破産には、以下のようなメリットがあります。

メリット

すべての借金が0になる

督促や強制執行をストップできる

必要最低限の財産・資金は残せる

自己破産で本来返すべき借金を0にできるのは大きなメリットです。

自己破産が認められれば、どんなに巨額の借金でも返済義務は免除されます。

失業や会社の倒産、離婚、病気などの事情から、借金を返したくても返せない人は多いでしょう。

そのような苦しい状況にある人が自己破産を選ぶことで、借金問題が解決され、生活を立て直すことができます。

自己破産の手続きが開始すると、債権者は督促や給料差し押さえなどの強制執行ができなくなります。

取り立ての電話やいつ財産を差し押さえられるかわからない不安は大きなストレスですが、このようなプレッシャーから解放されて平穏な日常生活を取り戻せるのはメリットです。

財産処分が前提の自己破産ですが、必要最低限の財産や資金は残せます。

車や家など価値ある財産は処分の対象

ブラックリストに登録される

一部職業制限がかかる

官報に記載される

自己破産ですべての債務支払いが免除されるのと引き換えに、価値ある財産は処分される決まりです。

価値ある財産を決める基準は裁判所ごとに異なりますが、多くの場合「20万円以上」が自己破産で処分される財産の判断基準となっています。

持ち家や土地などを所有していれば、ほぼ間違いなく処分の対象です。

マイカーや貴金属類、高価なブランド品も20万円以上のものであれば没収となり、債権者への返済に充てられます。

自己破産の情報は一定期間、事故情報として金融機関が加盟する信用情報機関に登録されます(ブラックリスト)。

自己破産情報がブラックリストに載っている間は、金融機関の審査が厳しくなり、以下のサービスや制度はほぼ利用できないと考えてください。

クレジットカード

カードローン

各種ローン

新しく購入する携帯電話(スマートフォン)の分割払い

保証人

自己破産手続き期間中は一部の職業や資格に制限がかかり、人によっては仕事に影響します。

自己破産で手続き期間中に就けない職業には以下のようなものがあります。

弁護士

税理士

弁理士

司法書士

行政書士

社会保険労務士

宅地建物取引士

不動産鑑定士

土地家屋調査士

保険会社の外交員

貸金業

警備員

建築士

ただし自己破産手続き終了後(免責決定後)に職業制限は解かれ、復職や就業が可能です。

自己破産すると、「官報」にその事実が記載されます。

記載されるのは手続き内容に加え、氏名、住所などの個人情報も含みます。

そもそも官報とは、法律の制定を広く告知するために国・地方公共団体が発行する文書で、その対象には自己破産など債務整理情報も含むのです。

一般人にとって官報はなじみが薄く、それを通して自己破産の事実が漏れる可能性は低いでしょうが、裁判所やインターネットで誰でも閲覧できる環境にあることは知っておいてください。

すべての借金を整理対象にしなければならない

家族と同居の場合は一家の家計を申告

免除されない支払いもある

自己破産する場合、返済中の借金はすべて対象に含めて手続きを進めることになります。

消費者金融や銀行からの借入、クレジットカードのショッピングリボ払いを利用して購入した商品の支払い、住宅ローンや車のローン、滞納中の家賃や携帯電話料金のほか、個人や会社からの借入も対象です。

自己破産手続きの際は、たとえどんな小さな借金でも漏れなくすべてを申告するようにしてください。

自己破産手続きでは、借金の精査とともに収入も厳格に調べられます。

同居家族がいる場合、収入や支出は一家としての同一家計を申告します。

これは家族の協力なしにはできないことなので、借金を内緒にしている人は、自己破産の相談前に伝えるようにしましょう。

金融機関からの借金は自己破産で0にできますが、税金や罰金、慰謝料、離婚した相手に支払う養育費などは免除の対象になりません。

ワンポイント

税金や社会保険料の滞納などは、自己破産しても支払い免除になりませんので注意してください。

自己破産してブラックリスト状態になれば、金融機関のサービスを利用できなくなるなど、生活に少なからず影響が出ます。

ここでは、自己破産が生活や家族に与える影響について解説します。

自己破産によって影響を受けるものもありますが、影響あると言われながら実際にはないものもあります。

| 気になる影響 | ある?ない? |

|---|---|

クレジットカードの作成・利用 |

あります 信用情報機関に登録されている間(5年もしくは7年)は利用できません。≪登録期間≫ ・CIC/JICC:5年 ・KSC:7年 |

カードローン |

|

借入 |

|

各種ローン 住宅ローン、カーローン、学資ローン、多目的ローン、携帯電話契約のローン払いなど |

|

携帯電話(スマートフォン) |

未納の場合はある 端末代の分割払いや料金を未納している場合、使用できなくなります。 |

退職金 |

あります 退職金見込額の1/8が20万円を超える場合、財産扱いで処分の対象に |

個人年金 |

あります 個人年金は返戻金が20万円以上の場合、財産扱いとなるため受け取れません。 |

年金 |

ありません 国民年金や厚生年金などの公的年金と、企業年金は破産後も受け取れます。 |

銀行口座 |

ありません 口座の開設は可能です。キャッシュカードの作成も問題ありません。 |

生活保護 |

ありません 要件を満たせば破産後も受給できます。 |

引っ越し |

ありません 自由に引っ越しできます。(※) |

海外旅行 |

ありません 海外旅行や移住も自由です。(※) |

賃貸物件への入居 |

基本的にありません 破産後も賃貸への入居は可能ですが、保証会社が入っている場合は影響を受けます。 |

※ただし、自己破産手続き中は制限がかかります。

先述の通り、自己破産すると持ち家や20万円以上のマイカーは処分の対象になるため、これらが破産者名義の場合は家族への大きな影響が考えられます。

それ以外に考えられる影響としては以下のようなケースがあります。

家族が保証人になっている

奨学金や賃貸マンションの保証人が家族の場合、返済義務は家族に生じます。

破産者が家族カードを所有

家族カードは使用できなくなります。

返戻金が20万円以上の保険に加入

学資保険や生命保険などの保険の解約返戻金は財産扱い。20万円以上の保険なら解約に

破産者名義で携帯電話をファミリー契約

強制解約となり、家族の携帯電話は使用できなくなります。

自己破産しても、お子さんの進学や就職に直接的な影響が生じることはありません。

ただし、自己破産するとブラックリスト状態になるので、教育ローンを組めなくなるなどの影響は考えられます。

借金の返済が厳しい人が選ぶ自己破産ですが、誰でも簡単に利用できるわけではありません。

自己破産するには、それなりの条件が必要です。

自己破産の条件は、債務者が「支払い不能」にある場合です。

債務者が支払不能にあるときは、裁判所は、第30条第1項に基づき、申立により、決定で、破産手続を開始する。

支払い不能とは、一般的かつ継続的に借金の返済ができない状態を指します。

とはいえ、支払い不能かどうか自分で判断できない人もいるでしょう。

以下のような状況にある人は支払い不能の可能性があり、自己破産を視野に弁護士・司法書士への相談を検討してみましょう。

自己破産の相談を検討をしてもよい人

収入が低く不安定で、とても完済できる見込みにない

収入に対して借金が途方もなく高額

完済の目途がなく、家族や知人の協力を得るのも難しい

収入が低く不安定なうえ、財産や資産はほとんどない

ある程度の財産はあっても、それだけで返済は困難

債務者が支払い不能の状態であっても、それだけで支払い義務が免除されるわけではありません。

裁判所で行われる免責手続きでは、債務者の借金の理由が「免責不許可事由」に該当しないかどうかが検討されます。

以下のような免責不許可事由に該当する場合、免責が認められない可能性があります。

免責不許可事由

1 破産手続や免責手続において虚偽の説明・陳述をした場合

2浪費やギャンブルによって負債を増やした場合

3クレジットで購入した商品をすぐに換金して負債を増やした場合

4財産を隠したり,価値を減少させるような行為をした場合

5支払能力について,債権者を欺いた場合

5過去7年以内に確定した免責許可決定を受けている場合

引用 裁判所「自己破産の申立を考えている方へ 第3免責手続について」より

つまり、はなはだしい浪費や違法な借金など、常識に欠くようなお金の借り方をしている場合は、免責不許可事由とみなされてもおかしくありません。

ただし、上記の行為に該当するケースでも、軽微な内容であれば裁判所の裁量で免責が認められることがあります。

たとえ借金の理由が浪費やギャンブルであっても、まったく完済の見込みがないのであれば、まず弁護士・司法書士への相談をおすすめします。

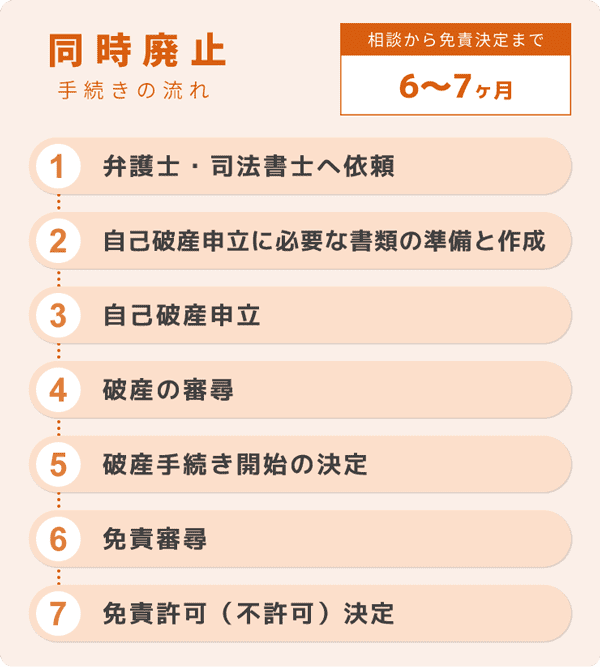

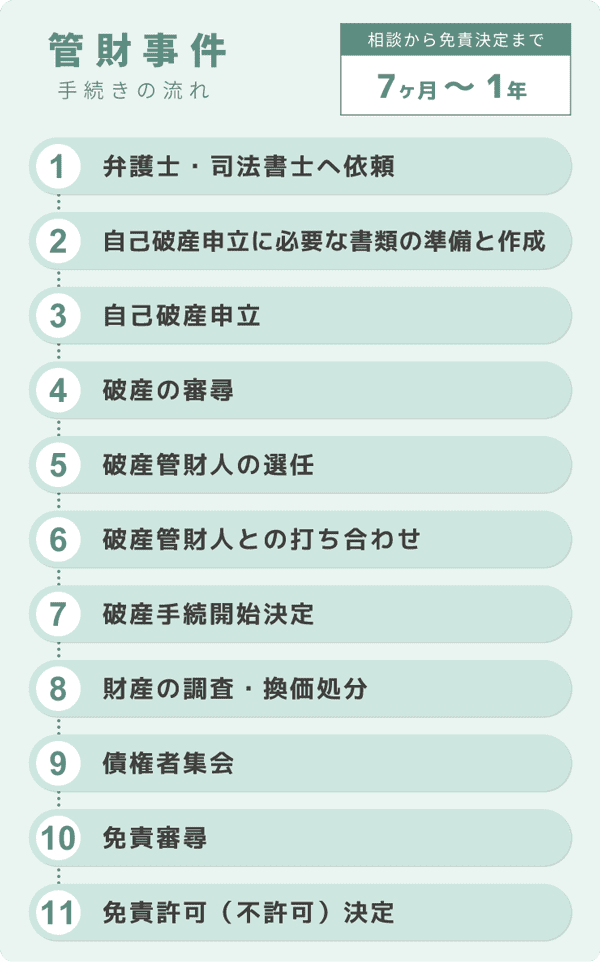

自己破産には、「同時廃止」と「管財事件」の2種類があり、どの手続きになるかで手続きの進み方や期間が異なります。

それぞれの特徴と手続きの流れ、期間についてみていきましょう。

同時廃止とは、不動産や車など、お金に換えて債権者への返済に充てる財産がない場合に選ばれる自己破産です。

こちらは、所有財産のない個人の方に多い手続きとなります。

同時廃止は後述する管財事件と異なり、破産管財人選任の必要がないため、以下のような特徴があります。

債権者への返済に充てられる財産がある場合、自己破産の手続きは管財事件として進めていきます。

管財事件は、ギャンブルなどを借金理由とするケースでも選ばれる自己破産手続きです。

管財事件では破産管財人の選任と財産調査を必要とすることから、以下のような特徴がみられます。

自己破産にかかる費用は、大きく分けて以下の2つがあります。

裁判費用

手続きを代理する弁護士・司法書士に支払う報酬

裁判費用には「申立手数料」「予納郵券代」「予納金」などがあり、自己破産手続きをするにはこれらの費用を裁判所に納めなければならないことになっています。

裁判費用でもっとも大きな比率を占めるのが、「予納金」。

予納金の額は同時廃止と管財事件で異なり、さらに同じ管財事件でも「少額管財事件」と「特定管財事件」で違いがみられます。

| 同時廃止 | 少額管財事件 | 特定管財事件 |

|---|---|---|

10,000~30,000円 |

20万円程度 |

50万円程度 |

申立手数料や予納郵券代は数千円~2万円程度で収まりますが、破産管財人を選任する管財事件として扱われると予納金は20~50万円程度かかります。

特定管財事件のほうが少額管財事件より高額なのは、調査する財産の種類が多いためです。

自己破産手続きを依頼する弁護士・司法書士(※書類作成代行のみ)に支払う報酬の相場は以下の通り。

| 弁護士 | 司法書士 |

|---|---|

20~50万円 |

15~30万円 |

このように開きがあるのは、債権者の数が増えれば増えるほど、費用も高くなりやすいからです。

債務規模がいくら大きくても費用が高くなることはありませんが、整理対象の債権者数は報酬に比例します。

なお、司法書士に依頼する場合、書類作成代行のみの費用となるため、弁護士への依頼よりはお安くなります。

収入等が一定額以下の方で自己破産の費用が高すぎて払えそうもない・・・というのなら、法テラスの利用を考えてみましょう。

法テラスから弁護士の紹介を受けて自己破産すると、良心的な料金で手続きを進められます。

法テラス利用だと弁護士費用は分割払いできますし、相談料も3回までなら無料。

さらに、生活保護受給者なら、法テラス利用で弁護士報酬や予納金が無料となります。

すべての人に使える制度ではありませんが、法テラス利用は費用面で大きなメリットがあるので、生活困窮者の方にはおすすめです。

関連 法テラス費用

最後に、自己破産についてよくある質問にお答えします。

借金をどうしても返せない事情がある場合は、自己破産で解決できないか検討しましょう。

自己破産によってすべての債務の支払い義務が免除される一方で、クレジットカードやカードローン、各種ローンの利用ができなくなるデメリットもあります。

持ち家やマイカーなど価値ある財産が処分されるなど、生活への影響も少なからずあり、これらも踏まえたうえで手続きを開始してください。

自己破産には何かと悪いイメージがつきものですが、破産したからといって悲観も絶望もすることはありません。

自己破産を選んだことで生活を立て直し、新たな人生に踏み出せた人もたくさんいます。

借金問題に悩んだら、一人で抱え込まず、弁護士・司法書士などの専門家に相談して少しでも早い解決を目指しましょう。

※2026年7月現在