原案:司法書士 相澤 剛 更新

多重債務者にとって債務整理は救いとなる手段ですが、その一方で「ブラックリスト」というデメリットがあります。

そもそもブラックリストとは何なのか、具体的にどんな影響を受けるのか、一度載ったら永遠に残るのか?

借金の返済が滞りがちな方は気になりますよね。

内容について理解が深まれば不安も解消するかもしれません。

こちらで債務整理とブラックリストの関係について解説していますので、参考までにぜひお読みください。

債務整理(任意整理・個人再生・自己破産)すると、信用情報機関にその情報が登録され、一定期間キャッシングやクレジットカードのサービスが利用できなくなります。

この状態を“ブラックリスト”と呼びます。

実際にブラックリストという名のリストが存在するわけではありません。

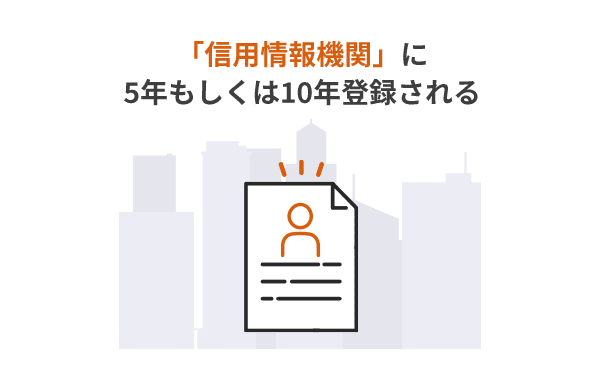

債務整理の記録は、消費者金融や銀行、信用組合・信用金庫、信販会社(クレジットカード)などの金融機関が加盟する「信用情報機関」に5年もしくは10年登録されます。

債務整理情報だけでなく、延滞や延滞解消、代位弁済や破産など、登録対象となる情報はさまざまです。

信用情報機関に登録されたこれらの情報は、融資やローン、借入の審査に活用されます。

| 信用情報機関名 | 主な加盟業種 |

|---|---|

|

JICC(日本信用情報機構) |

消費者金融/信販会社など |

|

CIC |

信販会社/百貨店/流通系クレジット会社など |

|

KSC(全国銀行個人信用情報センター) |

銀行/信用金庫/信用組合/農協など |

関連JICC

関連CIC

関連KSC

債務整理のブラックリスト登録はどれくらい続くのでしょうか?

登録期間は手続きの方法や信用情報機関によって異なります。

| 任意整理 | 個人再生 | 自己破産 |

|---|---|---|

| JICC | ||

|

5年 |

||

| CIC | ||

|

登録項目なし |

5年 |

|

| KSC | ||

|

登録項目なし※ |

10年 |

|

※KSCの登録項目に「任意整理」はありませんが、「延滞・代位返済・強制回収手続き等の事実」の登録を「契約終了から5年を超えない期間」と定めています。

なお、ご自身の登録の有無については各信用情報機関に問い合わせて確認できます。

開示請求の方法は「インターネット(パソコン・スマートフォン)」「郵送」「窓口」の3種類(KSCは郵送のみ)。

開示請求の手数料は1,000円~1,200円。窓口で取得する場合は500円です。

債務整理によってブラックリストになった場合、具体的にどんな影響があるのでしょうか?

借入や融資の審査に通らない

住宅ローンや自動車ローン、子どもの学資ローンなど各種ローンを利用できない

クレジットカードの作成・利用ができない

携帯電話を分割払いで購入できない

賃貸マンションの入居審査に通らない

子どもの奨学金の保証人になれない

金融機関のローンや借入、クレジットカードが利用できなくなると、さまざまな場面で不利を被るかもしれません。

子どもの進学で教育ローンを利用できなかったり、奨学金の保証人になれなかったり、子どもへの影響も。

しかし、ブラックリストの影響を気にし過ぎるあまり、払えない借金を抱えたままズルズルとやり過ごすのもよくありません。

それだとかえって状況は悪化するばかりです。

そもそも、すでに滞納や多重債務のせいでブラックリスト状態の可能性もあります。

債務整理相談者は実際にそういう方が多いです。

払えない借金の問題でお悩みなら、弁護士や司法書士、法テラスなどの相談機関を頼りましょう。

何もせず放置するのが一番よくありません。

「ブラックリストのせいで会社をクビに?」

「延滞や破産の額が膨大だとペナルティも重い?」

ブラックリストにまつわるそんな噂は本当でしょうか?

ブラックリストに載ったことが会社に出回り、上司に知られて退職に追い込まれるのではないか?

そのような心配は不要です。

ブラックリストにアクセスできるのは、あくまで信用情報機関加盟の金融機関であり、その利用目的も融資やローンの審査などに限定されます。

ブラックリスト情報が流出して会社を辞める羽目になったり、就職や転職で不利になったりすることはほぼないと思ってください。

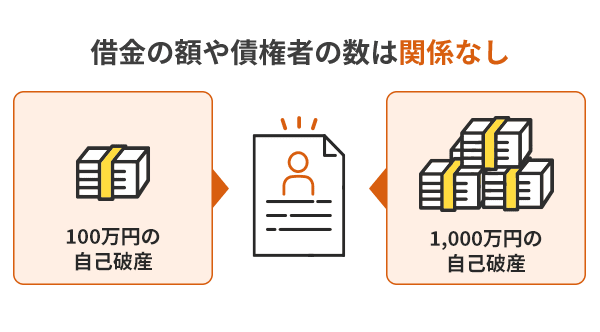

ブラックリストの対象となるのは、滞納や債務整理といった借入に関する事実です。

この事実に基づいて5年ないし10年といった登録期間が定められ、この間は借入やローン、クレジットカードのサービス利用ができなくなります。

ここに整理した借金の額、債権者の数は関係なく、100万円の自己破産も1000万円の自己破産も受ける制限は同じです。

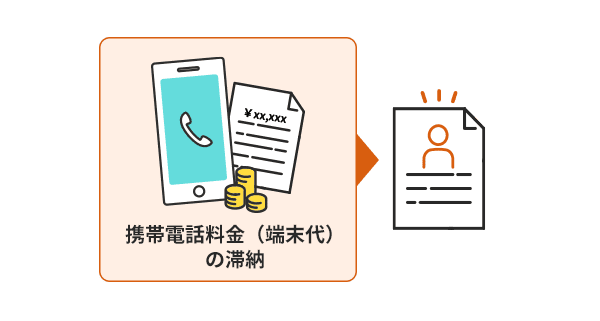

携帯電話料金(端末代)の滞納も、信用の履歴として残ります。

「お金を借りているわけじゃないのに、なぜ?」と思うかもしれませんが、携帯電話やスマートフォンの購入代金の分割払いは割賦販売であり、CICが事故情報として登録します。

ちなみに携帯電話会社もCIC加盟組織です。

振込をすっかり忘れて気づいたら2~3ヶ月滞納していた。

それだけで5年間ブラックリスト扱いに。

さらに延滞料金まで加算されます。

携帯電話の料金滞納には注意しましょう。

よく混同されるのですが、過払い金請求は債務整理ではありません。

借金を返し終わった後の過払い金請求は払い過ぎた利息を回収する手続きに過ぎず、ブラックリストとは無関係です。

ただし、返済中に過払い金を請求して、過払いにならず借金が残った場合、ブラックリストとなります。

その場合は任意整理と同じ扱いなので、登録期間は5年です。

この記事のまとめは以下の通りになります。

ブラックリストとは信用情報機関が管理する事故情報のこと

登録内容や登録期間は信用情報機関によって異なる

任意整理は最長5年、個人再生・自己破産は最長10年

ブラックリストの影響は、金融サービス全般に及ぶ

自分がブラックリスト状態かどうかは開示請求で確認可能

ブラックリストには誤解も多いので、誤情報には惑わされないようにしましょう。

債務整理で解決できるはずが、ブラックリストの影響を気にするあまり相談遅れて「差し押さえ」「破産」なんてことがないように!

債務整理に関しては以下のページで詳細に解説しています。

※2026年6月現在