原案:司法書士 相澤 剛 更新

『まさかこんなにたくさんのお金が戻ってくるなんて!!信じられません!!最初は、騙されてるんじゃないかすごく不安で、何年も悩んでいたけど、勇気を出して手続きして本当に良かったです!ありがとうございました!』

もうですね、、

なんっと嬉しいメッセージでしょう。日々の残業の疲れや傷ついた心が癒やされるとは正にこのこと。頑張ってきてよかったと、心から思える瞬間です。

毎日たくさん、このようなメッセージをいただけてとても嬉しく思います。

こちらこそ、ほんとうにありがとうございます。

1968年(昭和43年)11月13日、最高裁が初めて認めた請求権。

もちろん、すべての方が等しく当たり前に簡単に、過払い金を手にしてきたわけではありません。

しかし、半世紀以上の長い歴史の中で、一体どれだけ多くの方が笑顔になったことでしょう。

その喜びを、できることなら世のすべての過払い金対象者の皆さまにも味わっていただきたい。

心のモヤモヤから解放されて、通帳を見てニヤニ(はっ!・・・コホンコホン)スッキリと晴れやかな笑顔になっていただきたいと願う日々。

そこでこの記事では

過払い金が発生する条件や、発生しないケースをお伝えしますので、過払い金のことをもっと知りたいという方はぜひ参考にしてみてください。

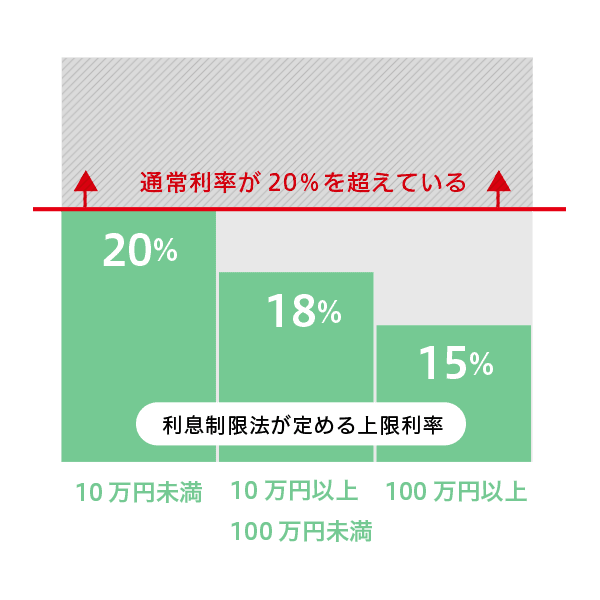

キャッシングの通常利率が20%を超えていること。

なぜなら、利息制限法が定める上限利率を超えているからです。

もう少し詳しく説明すると、利息制限法は、いくら借入をしたかによって、支払うべき上限利率(%)は変わると言っており、具体的には以下のように定めています。

| 元本の額が10万円未満の場合 |

|---|

年20% |

| 元本の額が10万円以上100万円未満の場合 |

年18% |

| 元本の額が100万円以上の場合 |

年15% |

借金に利息を付けて返済するという約束をした場合、例えば、あなたが5万円の借入をしたときは、10万円未満の借入となるので上限利率は年20%、20万円の借入をしたときは、10万円以上100万円未満の借入となるので上限利率は年18%、100万円の借入をしたときは、100万円以上の借入となるので上限利率は年15%となり、その範囲内で利息を支払う義務を負うだけです。

しかし、過払い金が発生する方の契約内容を見ると、一番高い利率である年20%を超えていることがほとんどです。

そのため、キャッシングの通常利率が年20%を超えている場合、過払い金の計算をしてみた方がいいでしょう。

2007年(平成19年)よりも前にキャッシングをしていること。

なぜなら、2010年(平成22年)6月18日に、改正された法律が施行されることを受けて、多くの貸金業者は、その施行前である、2007年(平成19年)頃に、利息制限法の範囲内に利率を下げているからです。

例えば、2009年(平成21年)に新規の契約をしてキャッシングを利用したとしても、はじめから低い利率になっていることが多いです。

2010年(平成22年)6月18日よりも前のキャッシングであれば、過払い金が発生する可能性はあるものの、期待値は低くなります。過払い金が発生する可能性が高いのは、やはり、2007年(平成19年)よりも前からキャッシングをしている方と言えるでしょう。

エポス

エポスゼロファースト

セゾン

オリコ

ニコス

セディナ

イオン

ニッセン

アプラス

ポケットカード

シンキ

ライフカード

ビューカード

ジャックス

キャッシングをしていたクレジットカード会社と、そこに登録している氏名・住所・生年月日が分かればお手続ができます

現在お手元にクレジットカードがなくても、契約番号が分からなくても大丈夫です。

また上記以外のクレジットカード会社でも過払い金が発生する可能性はありますのでご相談ください。

クレジットカードのショッピング取引に過払い金は発生しません。

クレジットカードのショッピング取引に適用されるのは、割賦販売法であり、利息制限法ではないからです。

例えば、お支払(分割払いやリボ払い)の際、商品の代金と一緒に支払っていたものは、利息ではなく手数料という扱いになります。仮に、購入した商品が10万円だったのに、間違えて2万円多く払ってしまった場合、差額の2万円は法律的には過払い金と同じ性格のものとなりますが、利息制限法の上限利率を超えて返済をしたものではないため、過払い金が発生することはないのです。

銀行のカードローンについても、過払い金は発生しません。

銀行は利息制限法の上限を超えた貸付けを行っていないため、過払い金の対象にはらないからです。

過払い金とは、本来支払う必要がなかったにもかかわらず、払い過ぎていたお金です。

過払い金のお手続きにおける最大の魅力は、なんと言ってもお金が戻ってくることだと思います。

借金が貯金にかわることもよくあることです。その他にも、過去の取引内容の確認ができたり、現在の返済状況を見直すきっかけになったり、お金の問題解決に役立つこともあるでしょう。

そのために押さえたいポイントは以下になります。

キャッシングの通常利率が20%を超えている。

2007年(平成19年)よりも前に取引を開始していること。

2007年(平成19年)よりも後に取引を開始している場合でも、2010年(平成22年)6月18日より前の取引開始であれば可能性あり

過払い金が発生しない取引クレジットカードのショッピング取引に過払い金は発生しない。

銀行のカードローンに過払い金は発生しない。

過去にキャッシングをしたことがある方や、現在もキャッシングをしている方は、一度過払い金の調査をしてみるのもいいかもしれません。手続スタートの第一歩として参考にしてみてください。

※2025年10月現在