原案:司法書士 相澤 剛 更新

「もしかしたら、過去に返済したキャッシングは利息を払いすぎていたかも。。。」

カードローンやクレジットカードのキャッシングを利用したことがあると、一度はこのように思いますよね。

利息制限法の上限金利を超えた違法な貸付金利を「グレーゾーン金利」と呼びます。

グレーゾーン金利になっている場合、利息を払いすぎている「過払い金」の可能性があります。

しかし、現在では登録貸金業者から新規の借り入れをする場合は、利息を払いすぎることはありえません。

過去に借り入れをしてすでに返済が終わっている方、過去の借入れを現在も返済中の方は、利息を払いすぎている可能性があります。

自分が返済した借り入れや返済中の借り入れの利息が正当なものか気になりますよね。

「グレーゾーン金利」で借入れをしている場合は、「過払い金」が発生している可能性があるので、払いすぎた利息を取り戻す権利があります。

このように、過去に借入れをして返済が完了したものや、現在も返済中の借りれがグレーゾーン金利に該当するか気になる方のために、この記事ではグレーゾーン金利について司法書士がわかりやすく解説します。

この記事を最後までご覧いただければ自分の借入れがグレーゾーン金利に該当する可能性があるのかがわかります。

ぜひ、最後までご覧ください。

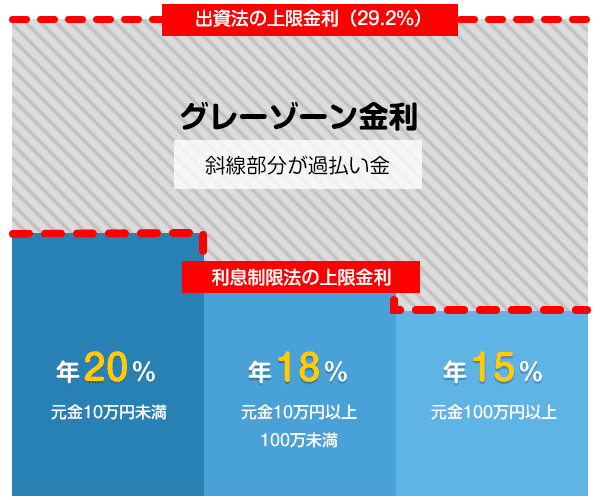

グレーゾーン金利とは利息制限法の上限金利(15%~20%)と出資法の上限金利(29.2%)の間の違法な貸付金利のことです。

過去にはみなし弁済規定(現在は廃止)によってグレーゾーン金利で貸し付けを行っていても合法とされていました。

利息制限法とは、金利に関する規制を定めた法律です。

この法律は金融業者が消費者から過剰な徴収を防ぐことを目的としています。

上限金利は下記のようになっています。

| 借金元本 | 上限金利 |

|---|---|

|

10万円未満 |

20% |

|

10万円以上100万円未満 |

18% |

|

100万円以上 |

15% |

貸金業者が消費者に貸付けを行う場合は上記の金利を守らなくてはいけません。

出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)は出資に関する取引や契約について規制する法律です。

2010年の改正前は上限金利が29.2%に設定されており、これを超えて不当な貸し付けをした場合は、10年以下の懲役または3000万円以下の罰金(もしくは両方)が科されます。

みなし弁済規定とは、要件を満たせば利息制限法の上限金利を超えて貸し付けを行なっていても、有効とされる制度です。

みなし弁済の要件は以下の通りです。

通常は貸金業者が利息制限法を超えて貸し付けることはしてはいけませんが、双方の合意があれば、出資法の上限金利を守れば合法と考えられていた期間がありました。

グレーゾーン金利が発生した理由は主に3つあります。

考えられる理由は下記の通りです。

それぞれの理由について詳しく解説します。

過去には、金利に関するガイドラインが曖昧でした。

なぜなら、「利息制限法」と「出資法」の2つの法律が存在するからです。

金融機関や貸金業者が消費者に貸し付けをする場合は通常は「利息制限法」の上限金利(15%~20%)で貸し付けを行うと定められています。

一方で「出資法」では過去に、上限金利が29.2%と規定されていたため、利息制限法との上限金利に違いが発生していました。

貸金業者は「利息制限法」を守らなければなりません。

ですが、上記でもお伝えしたように「みなし弁済規定」により、一定の要件を満たせば貸金業者であっても「出資法」上限金利である29.2%で貸付けても法で罰せられない、抜け穴のような方法がありました。

これが「グレーゾーン金利」と呼ばれるものです。

POINT

本来は利息制限法の上限金利で貸付けなくてはいけない

利息制限法は違反しても罰則がなかった

そもそもみなし弁済規定によって出資法で貸付けをしてもよかった

法の抜け穴のようなものであるグレーゾーン金利。

グレーゾーン金利による貸し付けが発生していた背景には、業者側がより高い利益を追求したことも要因の一つです。

例えば50万円を貸金業者から借り入れて3年で返済しようと思った場合下記のような差が発生します。

| 利息 | 返済額(総額、元利均等返済) |

|---|---|

|

18% |

761,760 円(利息261,760 円) |

|

29.2% |

955,860円(利息455,860円) |

利息29.2%で支払いをした場合20万円ほど多く支払うことになります。

これが過払い金に該当する部分です。

このように、業者が利益を追求した結果グレーゾーン金利が多数発生しました。

金融業者が貸倒れリスクの高い借り手に対して、高い金利で貸付けを行うこともグレーゾーン金利の原因の一つです。

リスクが高い借り手に対しては、金利を上げることでリスクをカバーしようとする考え方があり、これがグレーゾーン金利の発生に繋がりました。

2026年現在、グレーゾーン金利は廃止されています。

なので、これから登録貸金業者から新規で借入れをする場合は法定金利内での借入です。

ここではグレーゾーン金利が廃止された経緯を解説します。

「みなし弁済制度」によって、グレーゾーン金利による支払いが有効とみなされ、貸金業者の高利貸付けを助長しました。

通常よりも多く利息を支払うことで、多重債務者が増加し、貸金業者の厳しい取立てによる自殺者増加などが、社会問題になりました。

これに影響され、裁判所で、みなし弁済の要件をもっと厳格にするべきという判決が多く出されました。

平成18年1月13日の最高裁判決で、「上限を超える金利について、事実上強制されて支払った場合、特段の事情がない限り、無効」とう判決が出されました。

この判決によって、みなし弁済は成立する余地がなくなり、グレーゾーン金利による貸し出しは禁止とされました。

参照裁判例結果詳細

グレーゾーン金利は2010年6月18日に完全に廃止されました。

2006年12月に改正貸金業法が成立し、施行されたからです。さらに、利息制限法を違反した場合は営業停止などの厳しい行政処分の対象となりました。

なので、今は貸金業者に登録している業者がグレーゾーン金利で貸付けを行うことはありません。

2010年6月18日以前に貸金業者から利息制限法上限の20%よりも高い金利(グレーゾーン金利)で借入れをしている場合、利息制限法を超えた部分を返還請求することができます。

お金(利息)を払いすぎているということから「過払い金」と呼ばれています。

過払い金が発生する条件は以下の通りです。

この2つに当てはまる方は過払い金が発生している可能性が非常に高くなっています。

過払い金の時効については下記記事で詳しく紹介しています。

各業者ごとの過払い金が発生する目安をまとめました。

これよりも以前に借入をしていれば過払い金が発生する可能性があります。

| 金利改定前の対象期間 | 改定前金利 |

|---|---|

| アコム | |

|

2007年6月17日まで |

27.375% |

| プロミス | |

|

2007年12月18日まで |

25.55% |

| レイク | |

|

2007年12月1日まで |

29.2% |

| アイフル | |

|

2007年7月31日まで |

28.835% |

| CFJ | |

|

2007年8月まで? |

29.2% |

| エポス | |

|

2007年3月15日まで |

27% |

| ゼロファースト | |

|

2007年4月15日まで |

27% |

| セゾン | |

|

2007年7月13日まで |

24% |

| UCカード | |

|

2007年6月10日まで |

― |

| ニコスカード | |

|

2007年1月まで? |

― |

| DCカード | |

|

2007年6月10日まで |

― |

| オリコ | |

|

2007年3月まで? |

27.6% |

| セディナ(OMC) | |

|

2007年9月1日まで |

28.8% |

| セディナ(SF) | |

|

2007年4月まで |

― |

| イオン | |

|

2007年3月10日まで |

― |

| ビューカード | |

|

2006年6月まで |

28.20% |

| JCB | |

|

2007年6月15日まで |

― |

※相澤法務事務所調べ

「いつまで返済していたか記憶があいまい。。。」

「バレたくないから書類は捨てたし、金利なんて覚えてない!」

このような方もたくさんいます。

でも、安心してください。

相澤法務事務所では過払い金の無料診断を実施しています。

LINE診断・メール診断・電話診断の3つから選べます。

おすすめは簡単なLINE診断です。

下記の友達登録ボタンからメッセージに沿ってご返信いただくだけで、診断できます。

しつこい営業などは一切ありません。費用は無料なので、過払い金が発生しているか気になる方はお気軽にご相談ください。

無料診断お申込みはこちら

グレーゾーン金利について

過払い金請求は払いすぎた利息を取り戻すあなたの正当な権利です。

過払い金を請求することで業者から嫌がらせ行為をされることは皆無です。

自分に発生しているか気になる方はまずは勇気をもってご相談ください。

過払い金のスペシャリストがあなたのお悩みを解決します。

※2026年6月現在