原案:司法書士 相澤 剛 更新

過払い金があると思って弁護士・司法書士に請求を依頼してみたら、「過払い金なかった」「対象じゃないと言われた」となるケースも珍しくありません。

過払い金が発生しないのは、以下のようなケースです。

2008年以降の新規借入

銀行カードローンを利用

クレジットカードのショッピングを利用

ローンサービスを利用

グレーゾーン金利で貸していない貸金業者を利用

過払い金請求を弁護士・司法書士に依頼して過払い金がなかった場合でも、相談料や診断料がかかるようなことは基本的にありません。

こちらでは、過払い金の診断・調査を事務所にお願いしてなかった場合どうなるのかについてご説明します。

加えて、過払い金が発生しないケースや、発生しても戻らないケース、過払い金の有無を自分で調べる方法、さらに少額だった場合どうなるのかについても解説。

こちらの記事を読めば、事前に知っておきたい過払い金請求の基本情報がわかり、スッキリした気持ちで依頼しやすくなります。

これから請求予定の方はぜひ参考にしてください。

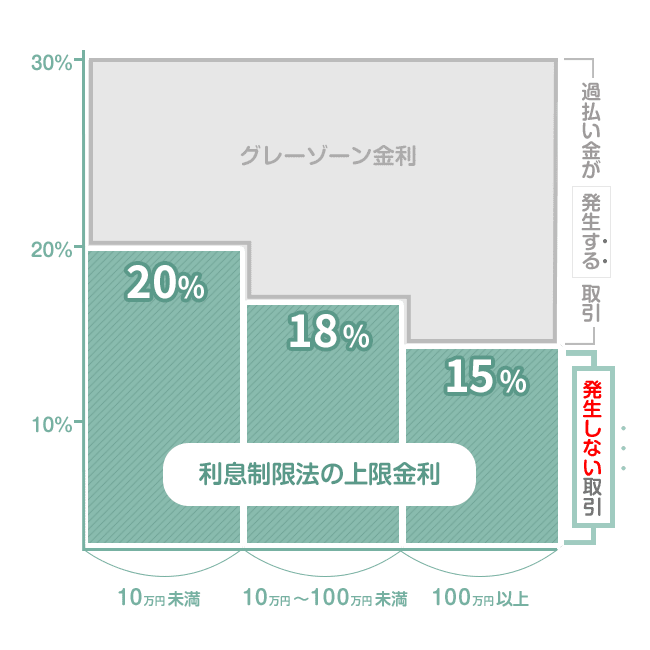

過払い金が発生しないケースとは、借りたときの金利が「グレーゾーン金利」ではなく、法定金利内の取引です。

グレーゾーン金利とは、法定金利を超える金利を意味します。

法律の不備もあり、かつて法外な金利による貸付が常態化した時代がありました。

利息制限法では、法定金利を以下のように定めています。

| 借入金額 | 上限利率 |

|---|---|

|

10万円未満 |

20% |

|

10~100万円 |

18% |

|

100万円以上 |

15% |

過払い金が発生するのは、この上限利率を超えた金利でお金を借りていた方となります。

次に該当する方は、過払い金発生の対象外です。

お金を借りたのが2008年(平成20年)以降の場合、過払い金は発生しません。

グレーゾーン金利でお金を貸し付けていた消費者金融(サラ金)や信販会社(クレジットカード)などは、2008年以降金利を法定内に引き下げて融資を行っています。

つまり2008年以降に新規でお金を借りた方は利息制限法に基づく契約を貸金業者と交わしたことになるので、違法に払い過ぎて回収されるべき利息はないとお考えください。

ご自身の新規取引開始が2008年以降だということが確実なら、過払い金の調査をお願いしても対象外となる可能性が極めて高くなります。

貸金業者との間で借入の契約を交わしたのが2007年(平成19年)以前であっても、キャッシングではない以下の取引ではもともと法定金利内での契約のため、過払い金は発生しません。

銀行カードローンを利用

銀行カードローンの金利はかねてより低く、法定外だったことはありません。

三菱東京UFJ銀行(現三菱UFJ銀行)や三井住友銀行、みずほ銀行、新生銀行などのメガバンクや都市銀行、信用金庫のカードローンを利用していた方は過払い金の対象外です。

クレジットカードのショッピングを利用

クレジットカードのショッピングも、もともと法定金利内のサービスです。

エポスやオリコ、ニコス、クレディセゾン、セディナなどでショッピングリボ払いした取引が2007年以前であっても利息が法外に高かったことはなく、過払い金は発生しません。

ただし、クレジットカードでもキャッシング(現金借入サービス)では2007年以前グレーゾーン金利での貸付だったため、当時借りていた方は過払い金が発生します。

当時利用したのがキャッシングかショッピングリボ払いかはっきりしない場合は、取引履歴を取り寄せて確認するのが確実です。

各種ローンを利用

銀行や信販会社などが提供する各種ローン商品も、現在に至るまで法定金利の範囲内なので過払い金と無関係です。

住宅ローンはもちろん、カーローンや教育ローン、多目的ローンなどの取引がたとえ2007年以前の古いものであったとしても過払い金は発生しません。

グレーゾーン金利で貸していない貸金業者を利用

過払い金が発生するのは2007年以前のグレーゾーン金利で貸していたキャッシング取引ですが、以下の貸金業者は当時より法定金利でのキャッシングだったため過払い金は発生しません

調査の結果、過払い金があったとしても、以下のケースでは回収が困難、もしくはほぼ不可能となりますので注意してください。

完済から10年(もしくは5年)以上経過して時効になっている

貸金業者が倒産している

闇金から借りている

過払い金請求は、完済後10年で時効を迎えます。

時効となればたとえ過払い金があっても回収できません。

さらに、2020年(令和2年)の民法改正で「過払い金請求できることを知ってから5年を経過しても請求しなければ時効」という規定が新たに加わりました。

過払い金請求は完済後10年、人によっては5年で時効となるため、心当たりのある方は早めの調査をおすすめします。

過払い金の出る貸金業者が倒産している場合もまた回収できません。

この例で思い起こされるのは武富士です。

武富士は2010年(平成22年)に会社更生法の手続きが開始されたことで事実上倒産。

債権者へは返還率わずか3.3%の過払い金しか返金されませんでした。

2026年現在、倒産が危ぶまれるような貸金業者はありませんが、万が一そのような事態になれば過払い金の回収は非常に困難を極めます。

闇金とは、返済に窮している人や多重債務で借入不可となっている人、破産者を対象に法外な金利で貸し付ける違法業者をいいます。

闇金の貸付はもともと違法金利ではありますが、彼らが過払い金の返還に応じることはないとお考えください。

そもそも、闇金からの借入に返済義務はありません。

もし闇金業者にお金を借りて困っていたら、闇金対応専門の法律事務所に相談することをおすすめします。

過払い金の調査を弁護士・司法書士にお願いした結果、「過払い金がない」と判明しても、依頼者にとって何も損はないのでご安心ください。

過払い金がなかった場合でも、事務所から診断費用や調査費用を請求されることはほぼありません。

過払い金請求にかかる費用は原則、「成功報酬型」です。

つまり過払い金のある貸金業者に請求をかけ、交渉の結果過払い金が戻ってきた場合に限り、報酬が発生します。

そのため、仮になかったり戻らなかったりした場合でも、費用の負担を気にする必要はないのです。

過払い金がなくても戻らなくても相談料や診断費用は基本かかりませんが、まれに費用を請求する事務所もあるため注意が必要です。

依頼先の事務所によっては「調査費用」や「着手金」の名目で手数料を請求してくる可能性があります。

弁護士・司法書士の報酬は自由報酬制なので、どのような費用をいくら請求するかは事務所が自由に決めてよいことになっています。

実際には過払い金が戻った場合のみ費用を請求する事務所がほとんどですが、まれにその原則が通用しない事務所もあると思ってください。

過払い金の診断や調査を事務所にお願いする際は、まず費用に関する情報をHPでチェックし、不明な点や疑問が残る場合は直接問い合わせるなど疑問をなくしたうえで依頼しましょう。

過払い金請求は、正式依頼の前に「診断」「調査」のステップがあります。

過払い金の有無や金額を確かめたうえで請求するかどうかを決められます。

過払い金があるかないかを確認するステップは、「過払い金の無料診断」です。

無料診断の結果、過払い金が発生するとわかれば「過払い金の無料調査」へと進みます。

なかった場合はその時点で相談は終了となります。

過払い金の無料調査で正確な金額がわかったうえで請求するかどうかを判断できます。

仮に少額でわざわざ請求する必要はないとなれば、調査のみで終わっても問題ありません。過払い金の診断・調査まででは原則無料です。

相澤法務事務所では、LINEアプリを使った過払い金無料診断サービスを提供しています。

当所のアカウントを追加登録し、業者名や取引時期など簡単な情報を送っていただくだけの簡単な診断システムです。

即日診断も可能(問い合わせの時間帯によってはお時間いただきます)。

事務所にお願いする前に、過払い金があるかないかご自身で調べたい場合は、以下の方法で確認できます。

過去の領収書や通帳の履歴を調べる

取引履歴を取り寄せる

貸金業者との過去の取引の詳細がわかる書類から、グレーゾーン金利で借りていたかどうかを確認できます。

契約時の金利や支払った利息額は、取引業者から取引履歴を取り寄せることで確認できます。

取引履歴には、取引時期や期間、金利、利息額、返済額など借入記録の詳細が記録されており、過払い金の発生や金額を確認するうえでいちばん確かな情報源となるものです。

この取引履歴の取り寄せに費用はかかりません。

取り寄せ方は簡単で、取引業者に問い合わせて取引履歴を開示してほしい旨を伝えればOK。

そのとき理由を聞かれても過払い金請求する意向を伝える必要はなく、適当に答えるだけで問題ありません。

なかには問い合わせの電話口から値引き交渉をはじめる貸金業者もあるため、「過去の取引を知りたいから」などの口実にとどめておくのが無難です。

過払い金があったとしても、微々たる額しか戻らないような場合はどうなるのでしょう?

少額の過払い金返還では、弁護士・司法書士に支払う報酬のほうが高くついてマイナスになる恐れもあります。

過払い金請求専門の弁護士・司法書士のなかには、基本報酬が1社あたり5~10万円かかる高額な事務所もあり、少額だと費用倒れになってしまいます。

グレーゾーン金利で借りた期間が短い

比較的低いグレーゾーン金利(20数%、21~22%など)でお金を借りていた

グレーゾーン金利の借入期間が短く、その金利も低い

お伝えした通り、少額の過払い金しか戻らないなら「請求しない」判断もできます。

相澤法務事務所でも調査後のキャンセルは自由なので、お気軽にお申し出ください。

2008年以降の新規借入取引

ショッピングリボやローン、銀行カードローンの借入

完済後10年もしくは5年経過して時効になっている

貸金業者が倒産している

闇金業者からの借入

「過払い金がなくて調査費用だけとられたらどうしよう」

このような心配は不要です。

相澤法務事務所では、過払い金請求の相談料や調査費用、着手金は一切かかりません。

費用は過払い金が戻ってきた場合に発生する成功報酬のみです。

成功報酬以外の余計な費用は一切請求せず、もし戻る過払い金が少額だったとしても、マイナスにはならず、持ち出しは0です。

また、「過払い金がないかもしれないのにわざわざ調べてもらうのは悪い」と気にする必要もありません。

過払い金は古い取引の話なので、記憶違いや勘違いがあって当たり前。

どうせないだろうと思って請求したところ思いのほか高額な過払い金が戻ってきた、などの例も多数あるほどです。

過払い金の有無や金額は調べてみてはじめてわかることもあるので、どうぞ気兼ねなくご相談ください。

安心かつリーズナブルな料金体系でご相談を承ります。

※2026年6月現在