執筆: 司法書士 相澤 剛 更新

過払い金請求のテレビCMや新聞広告が盛んな日々ですが、最近の依頼者で多いのが、自分は過払い金の対象であるのは分かるが、当時は納得して契約したものであるし、手続きがめんどくさそうなので今までは請求するつもりはなかったとおっしゃいます。

しかし最近あまりにもテレビなどで弁護士や司法書士事務所さんの過払い金CMを見てると、そこまで言うのなら手続きしてみようかな・・

みたいな方が増えてきました。

目次

そこで、今回当事務所に次のような電話相談がありました。

テレビCMをしている事務所さんに、「アコムの過払い金」があるか無料で電話診断してもらったところ、「20万円前後の過払い金が出ますよ!」と言われたのですが本当でしょうか?

そうですか・・ではご記憶の範囲で取引内容を教えてください。

取引を始めたのは平成21年くらいで、昨年(平成25年)に全額完済しました。

限度額は50万円くらいで借りていました。

すると4年前後の取引があったようですね。

しかし平成21年からの取引であると、もしかしたら始めから法定金利(18%前後)での契約の可能性があります。

アコムさんとの契約していた利息は覚えていますか?

うーん・・たしか18%だったような・・。

けど過払い金が1円も出ないこともあるのですか?あれから電話診断した事務所さんから何度も電話が来て、「早く請求した方がいいですよ~」「どんな感じですか?」と催促されていて、ちょっと怖くなってこちら(当事務所)に電話させていただきました。

(過払い金が出る仕組みを簡単に説明)。

おそらく過払い金は発生しない取引だと思われますが、もし気になるようでしたら一度アコムさんに電話していただき、契約時の利息を確認すれば、過払い金の可能性があるかわかりますよ。

丁寧な説明ありがとうございます。

ではアコムさんに聞いてみます。

約5分後・・

先ほど相談させていただいた○○です。

アコムさんに確認したら、平成21年の借り始めから18%での取引だったようでしたので過払い金は出ない取引ですよね?これでスッキリしました。

親切にありがとうございました。

いえいえ。また何か困ったことがあったらご相談くださいね。

(※Aさんは地元板橋区の方でした)

ということで・・

他の事務所のことはとやかく言うのは好きではないのですが、無料電話診断をしていただくのはいいのですが、もう少し過払い金の現状がわかっている方が診断された方がよいと思います。

おそらく「1年の取引で5万円」でAさんの場合は約4年の取引だったので、単純に「5万円×4年=20万円」と試算されたのでしょうか?

上記のような内容(平成20年以降の取引は過払い金がでない可能性があるなど)は、少なくとも当事務所のスタッフでも即答できるレベルです。

過払い金は結果だけ見ると、お金が戻ってくるということになるので、一見単純そうな話に見えますが、手続きの流れや手続きのメリット・デメリットなど説明すべきことはたくさんあります。

過払い金を請求出来る権利は一度だけです。

これから請求しようと検討されている方は、最低限の情報は確認していただき、ご自身にあった法律事務所を選択していただくとよいと思います。

過払い金のテレビCMでよく5分で無料診断するとあります。

しかし、上記で触れたようにあくまでも診断レベルというものであればいいのですが、少なくともある程度正確な診断をするのであれば下記のヒアリングが必要になります。

無料診断ポイント3

(1)業者名

少なくとも借りている業者名が分からないと診断できません

(2)取引期間

過払い金は、基本的に取引期間が長いほど高額になります

(3)限度額

通常50万円がスタンダートですが、30万・100万もあります

通常はこの3点を聞けばある程度の目安はお答えできます。

さらに下記のヒアリングができると、もっと正確な診断が可能です。

【高度】無料診断ポイント3

(1)取引の分断

契約途中に完済・解約があると診断結果が変化します

(2)延滞の有無

返済中に長期延滞があったり、業者と直接示談している

(3)契約開始日

そもそもグレーゾーン金利にあたるかを診断します

過払い金請求には、「診断」「調査」「依頼」「交渉」「入金」の5つのフェーズがあります。

それぞれに隠れる注意点を見逃すと、思わぬ落とし穴にはまることに。

悔いのないかたちで過去を清算するためにも、どんなポイントに注意すべきかしっかり把握して、足をすくわれないよう準備を整えてください。

過払い金の有無を調べるためのパートが、診断です。

事務所があなたにたずねるポイントは、「業者名」「取引期間」「返済中か完済済みか」「完済したのは平成19年より前か後か」など。

依頼者から聞き出したおおよその内容から、過払い金が出るのか出ないのかの判断を下します。

この診断サービスの料金は「無料」です。

しかし、その無料の部分に落とし穴が隠れています。

「無料診断」と聞くと、とても親切な事務所のように感じます。

そして「無料だから試しに頼んでみるか」と軽い気持ちでお願いすることもあるでしょう。

しかし、無料診断は何も特別なサービスではなく、どの事務所も提供しています。

それは、無料という甘い言葉をエサに依頼者を呼び寄せたいからです。

ひとりでも多くの顧客を獲得したい事務所ほど、そのエサに飛びついた依頼者を離しません。

依頼したほうも、わざわざ調べてもらったからにはその後の手続きもお願いしなければならない、と思ってしまいます。

訪問販売で無料サンプルをもらってしまったために、契約を断れなくなる心理と同じです。

一部の大手事務所などは、無料診断サービスで入手した個人情報をもとに、電話営業をかけてきます。

大手事務所ほどビジネス志向が強いため、そう簡単に手放してはくれないわけです。

実際、「LINE無料診断」「ショートメール無料診断」などと気軽に診断できるかのようにうたい、その後しつこい営業電話をかけてきたという事例も報告されています。

事務所についてきちんと調べずに安易に住所や電話番号などを教えてしまうと、悪用される可能性があることに注意してください。

「とりあえず診断だけお願いしよう」という安直な気持ちで電話するのではなく、診断から調査、交渉まですべてファースコンタクトの事務所にお願いする気持ちでいることが大切です。

そのためには、報酬額や手続きの期間、過去の実績など、事務所HPで分かることはすべてチェックして、「ここなら大丈夫」と思える事務所をみつけてください。

信頼に足る専門家であれば、最初の段階で料金についての説明も誠意をもって答えてくれるはず。

反対にその説明も不十分なところは、診断や調査もまともに行ってくれるかどうかもあやしいため、避けたほうが無難でしょう。

調査では、業者から取引履歴をもらい、現行利息に引き直して再計算。

過払い金を算定します。

この調査にかかる期間は1~2カ月程度です。

おそらく事務所に計算を依頼することになるでしょうが、「計算方法」が各事務所によってバラバラなところに問題が隠れています。

過払い金額を算出するための計算方法は、どの事務所も同じと思われるかもしれません。

しかし、実際は計算方法にルールがあるわけではなく、事務所によって都合のよい方法がとられている実態があります。

基本、依頼者は計算もお任せするため、提示された金額をそのままうのみにするという方も少なくありません。

「A事務所では回収額100万円と出たのに、B事務所では50万円といわれた」という話は、そもそもの計算方法が異なるからです。

過払い金の計算結果は、「過払い金利息」と「取引の分断」を考慮するかしないかで大きく異なります。

過払い金利息とは、元本返済に対する遅延金で、年間5%の利息が付きます。

取引の分断とは、同一業者との取引期間が完済を挟むことでふたつ以上に分かれること。

前期取引が時効となれば過払い金は発生しませんが、後期取引との間の空白が1年未満であれば、同一取引とみなされる可能性は十分あります。

営利主義の大手事務所ほど「過払い金利息」を除外し、依頼者にとっては不利となる「取引の分断」もあっさり認める傾向です。

計算方法についても、とくに説明はなし。

何も知らない依頼者は、ただ提示された金額を信じるしかないのです。

事務所から計算結果を提示されたら、どんな計算方法で求めたのかしっかり説明してもらうようにしましょう。

そこに利息は含まれるのか、すでに時効の取引は含まれていないかなども細かくチェックします。

誠意ある事務所であれば、すべてをオープンにしてくれるはずです。

もっと良心的な事務所を探すのであれば、回収の見込みや報酬を差し引いて手元に残る金額まで明らかにしてくれるところがよいでしょう。

過払い金請求の手続きから、交渉・裁判にかかる期間、回収額までの工程表、つまりロードマップを提示して可視化してくれれば、依頼者も安心ではないでしょうか。

過払い金請求における計算結果の説明は、診療でいうインフォームドコンセントのようなものです。

患者さんは、医師から治療計画と費用、メリット・デメリットすべての情報を聞いたうえで、その病院で治療をうけるかどうかを決定します。

それと同じで、過払い金の計算結果は依頼の決め手となる情報。

ガラス張りであればあるほど、依頼者も選びやすくなります。

正式な依頼に進む際は、本人確認を受け、弁護士・司法書士本人から、過払い金請求の内容や費用、リスク、今後の流れについて説明を受けたうえで契約します。

一部の事務所には、専門家でない事務員が対応している可能性だってあるのです。

依頼先の弁護士・司法書士本人が責任をもって対応しているか、契約前に確認しましょう。

専門家本人による説明や本人確認を省き、形式的な対応だけで契約を進めようとする事務所には注意してください。

過払い金請求の依頼先は、専門家本人が十分な説明と確認を行ってくれる事務所を選ぶことが大切です。

契約前の説明や対応を通じて、事務所の方針や専門家の姿勢を確認できます。

ホームページや電話対応では分からない、生の情報をえられるのです。

分からないことや気になる点があれば、このタイミングで聞いて解決するようにしてください。

正式な依頼の前に、契約書の説明があります。

ここでチェックすべきは費用に関する情報。

成功報酬は何%か、成功報酬以外の料金にはどんな項目があるか、余計な事務手数料やオプション費用は付いていないか細かくみるように。

一見して分からなくても、下のほうに小さな文字で書かれているかもしれません。

どんなささいなことでも分からなければ説明を求めるようにしましょう。

納得のいく回答がえられなければ、いったん保留にして持ち帰っても構いません。

依頼の取りやめももちろん問題なしです。

契約書の内容以外にも、回収の見通しや手続きに要する期間、交渉のプロセスなど気になることがあれば質問しましょう。

回答姿勢から、事務所の方針や先生の考え、人柄なども分かります。

ここであいまいな返事しかしなかったり、きちんと答えなかったりする事務所であれば、慎重な検討が必要です。

過払い金をどれくらい取り戻せるかは、この交渉にかかってきます。

基本的に、この交渉は代理契約を結んだ弁護士もしくは司法書士に一任。

ただし、交渉結果を受け入れるかどうか最終的な判断を下すのは、依頼者本人です。

結果内容を十分確認せずふたつ返事でOKしてしまうと、後悔することになりかねません。

過払い金の回収をめぐり、業者との争いが裁判までもつれた場合、解決方法はふたつ。

ひとつは裁判所が判決書を出す方法。

もうひとつは、示談(和解)というかたちで双方が歩み寄り落としどころをみつけること。

前者の場合、満額回収が期待できますが、一年~二年程度かかります。

二つ目は、早期解決が可能でなおかつ双方が納得できる示談が選ばれる傾向です。

示談する場合、代理事務所は依頼者に対し「回収額○○万円で示談しようかと思いますけど、これでよろしいですか?」と確認しなければなりません。

この確認は電話でもOKです。

ただし、ここで出したGOサインを蒸し返すことはできません

。

後で「そんな額で満足するんじゃなかった」と後悔しても後戻りはできないことに注意する必要があります。

また、委任状に「すべてお任せ」と書いてあれば、確認もせずに勝手に判断する事務所もあります。

このような悪徳事務所も存在するからこそ、依頼前の段階で情報武装して、しっかりリサーチすることが大切なのです。

過払い金の回収総額がどれくらいで、費用はいくらかかり、結果手元に残るのはいくらくらいか、「最低ライン」を自分の中で明確にしておくことが重要です。

判断基準を持つことで、示談内容を伝えられてもぶれずにYesかのNoかの答えを出せます。

回収額の見立ては、業者ごとに異なります。

返還率の目安が分かれば安易に妥協してしまう恐れもありません。

| 裁判なし | 裁判あり |

|---|---|

| アコム | |

|

8割 |

満額回収 |

| プロミス | |

|

8割 |

満額回収 |

| レイク | |

|

8割 |

満額回収 |

| アイフル | |

|

5割もいかず |

5割程度 |

これらの情報も、なるべくなら調査・依頼の段階で確認したいところです。

この回収額を期待できない事務所であれば、依頼する前に断るのが無難といえるでしょう。

業者から戻された過払い金が依頼者口座に入金されて、この問題は終わりです。

しかし、入金方法やタイミング、振込手数料なども事務所によって異なる現実があります。

入金プロセスは、「業者から事務所口座に入金」→「報酬分を差し引き」→「依頼者口座に入金」という流れになります。

業者から事務所口座に振り込まれるのは、示談してはやくて1カ月、おそくて半年程度です。

入金の期日より遅くなることはまずありません。

入金予定日が「9月30日」となっていれば、その前日か当日までには振り込まれます。

そこから1週間以内に依頼者口座に振り込まれるのが一般的です。

注意してほしいのは、複数の業者から返金がある場合。

事務所によっては、すべての業者からの振込があった時点で入金作業をはじめるところも。

たとえば「アコム」「プロミス」「レイク」の3社から過払い金の返金があったとしましょう。

事務所口座への入金期日は次のとおりです。

| 事務所口座への入金 | 随時入金 〇 | 一括入金 × | |||

|---|---|---|---|---|---|

| アコム | |||||

| 事務所口座への入金 |

9月30日 |

随時入金 〇 |

9月30日 |

一括入金 × |

11月30日 |

プロミス |

| 事務所口座への入金 |

10月31日 |

随時入金 〇 |

10月31日 |

一括入金 × |

11月30日 |

レイク |

| 事務所口座への入金 |

11月30日 |

随時入金 〇 |

11月30日 |

一括入金 × |

11月30日 |

もし一括入金の事務所の場合、9月30日の過払い金返還があったとしても戻ってくるのは11月30日となります。

依頼者の立場からすれば、1社ごとに入金してもらうほうがありがたいはず。

それを、「事務作業の効率化」「手数料負担の軽減」を理由に一括入金するところがあることを念頭に置いてください。

回収金の入金方法も、事務所によって違いがみられます。

タイミングの問題だけでなく、事務手数料や精算手数料を依頼者側に負担させることも

。

ちなみに精算手数料1件あたり1万円近く請求する事務所もあります。

3社依頼であれば、3万円の負担となってしまうのです。

依頼者の心理としては、過払い金が無事戻ってきた段階でホッとしてしまうものだから、手数料の請求がきても「まあいいか」で済ませがちです。

そんな依頼者の心理につけ込む事務所もいることを知らなければなりません。

入金方法や手数料の有無についても、契約の段階でしっかり確認すること。

そんな細かい点からも、依頼者ファーストの事務所かどうかが分かります。

過払い金請求のフェーズに潜む注意点と、それを回避するための対処法。

以下、簡潔にまとめます。

| 注意点 | 対策 | ||

|---|---|---|---|

| 診断 | |||

| 注意点 |

無料につられてズルズルと依頼・・・ |

対策 |

入り口で徹底リサーチ! |

| 調査 | |||

| 注意点 |

計算方法の説明がない・・・ |

対策 |

見積もりの提示まで求める! |

| 依頼 | |||

| 注意点 |

専門家本人の説明・確認が不十分 |

対策 |

本人確認・費用・リスク・契約内容を確認 |

| 交渉 | |||

| 注意点 |

安易な示談は、後悔のもと |

対策 |

成功ラインを知る |

| 入金 | |||

| 注意点 |

複数業者だと都度入金も・・・ |

対策 |

入金方法や手数料有無の確認も忘れずに! |

契約を結んだ後に「失敗した・・・」と思っても、示談結果を受け入れるまではキャンセルは可能です。

反対に、それ以降はどんな結果になっても後戻りはできません。

手続きをリセットできるのは、示談を打診されるまでとお考えください。

キャンセルできるとはいえ、もう一度事務所探しからはじめるのは時間も手間もかかってしまうでしょう。

スムーズに手続きを進め、なおかつ満足いく結果を手にいれるには、診断の段階で実績豊富な事務所と巡り会うこと。

そのためにも、事務所探しにもっとも時間と労力を費やしてください。

スタートラインを盤石に固めることが、過払い金請求必勝のコツです。

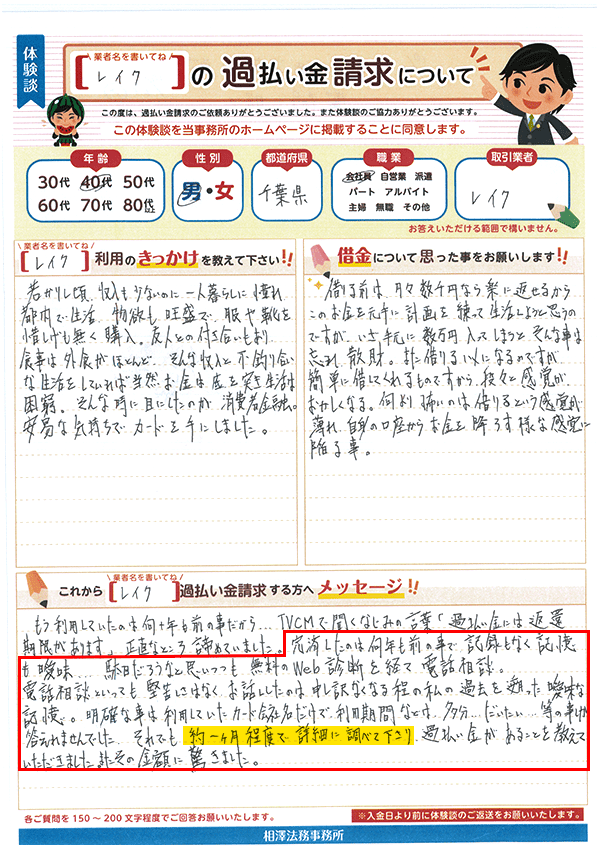

完済したのは何年も前で記録もなく記憶もあいまい…駄目だろうなと思いつつも無料のweb診断を経て電話相談。堅苦しさはなく、お話ししたのは申し訳ないくらいのあいまいな記憶をたどった内容。明確なのはカード会社名だけで、利用期間などは多分…だいたい…とあやふやにしか答えられませんでした。それでも約一ヶ月程度で詳細に調べて下さり、過払い金があることを教えていただきました。またその金額に驚きました。

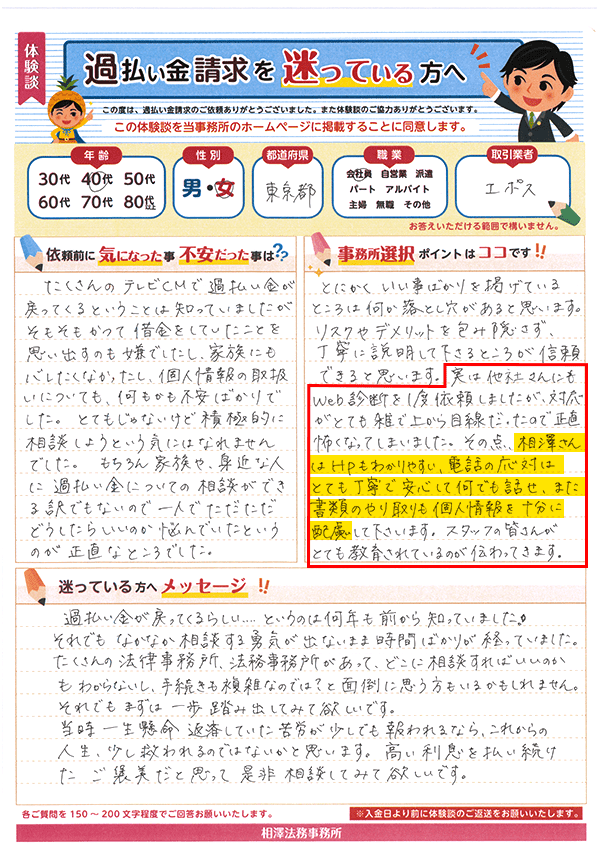

実は他社さんにもweb診断を1度依頼しましたが、対応がとても雑で上から目線だったので正直怖くなってしまいました。その点、相澤さんはHPもわかりやすい、電話の応対はとても丁寧で安心して何でも話せ、また書類のやり取りも個人情報を十分に配慮して下さいます。スタッフの皆さんがとても教育されているのが伝わってきます。

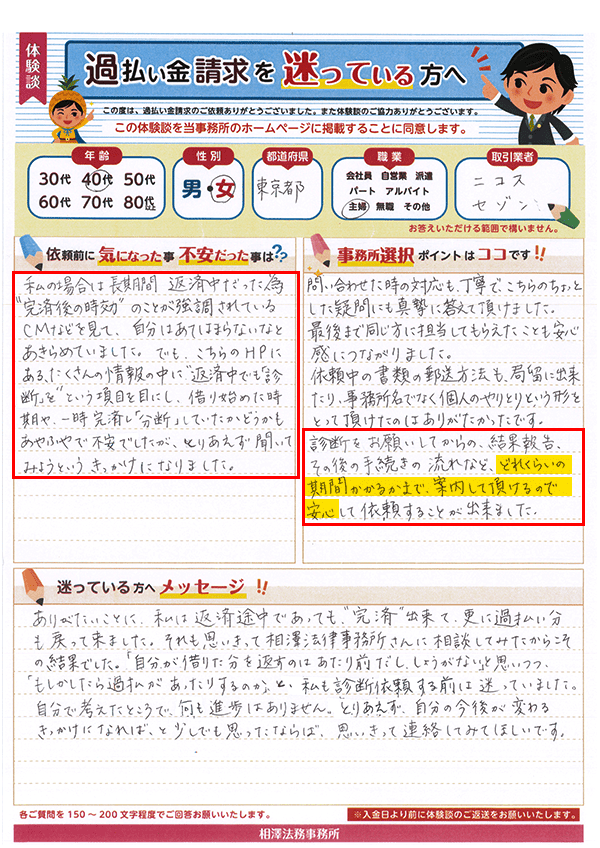

私の場合は長期間返済中だったのですが、相澤法務サイト内の”返済中でも「診断」を”という項目を目にし、借り始めた時期や、一時完済し「分断」していたかどうかもあやふやで不安でしたが、とりあえず聞いてみようというきっかけになりました。

診断をお願いしてからの、結果報告、その後の手続きの流れなど、どれくらいの期間かかるかまで案内して頂けるので、安心して依頼できました。

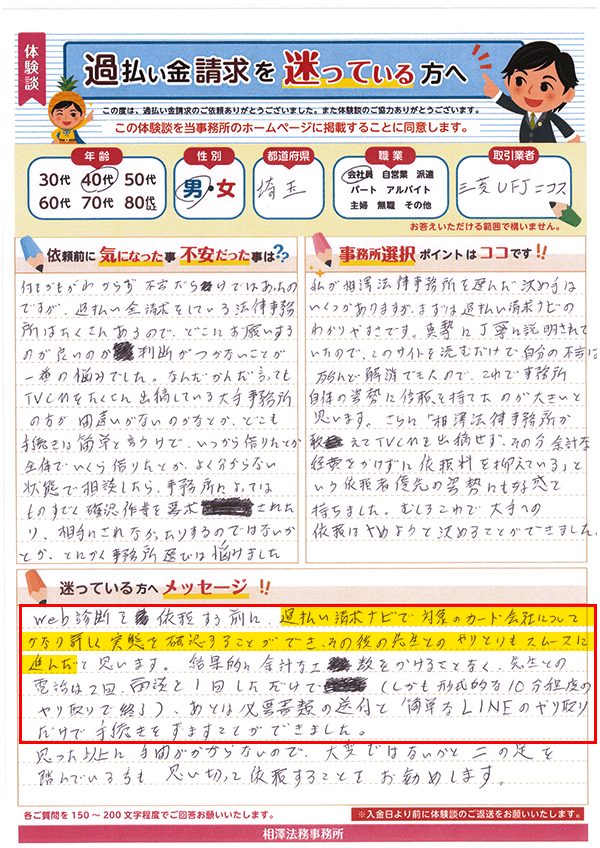

web診断を依頼する前に、過払い請求ナビで対象のカード会社についてかなり詳しく実態を確認することができ、その後の先生とのやりとりもスムーズに進んだと思います。結果的に余計な工数をかけることなく、先生との電話は2回、面談と1回しただけで(しかも形式的な10分程度のやり取りで終了)、あとは必要書類の送付と簡単なLINEのやり取りだけで手続きをすますことができました。

※2026年7月現在