- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

執筆:司法書士 相澤 剛 更新

返済中の手続きは、デメリット多数あり!

下記注意点をご確認頂いてからご相談ください。

最近「過払い金・債務整理(借金整理)」を前面に出したCMが多くなりました。

これは依頼者の利益よりビジネス志向が優先した弊害であり、報酬欲しさに債務整理を進める専門家が多い一方、その説明を信じ安易な気持ちで相談される方が多くなってきたように思えます。

約束して借りたお金は返すのが大原則です。

返済中での手続きは、完済後の手続きと大きく異なります。大きなデメリットの一つである信用情報機関への「債務整理」登録のペナルティーは、一度登録されると期間中は理由なく消すことが出来ません。

相澤法務事務所では、依頼者の将来のことを第一に考えてご依頼を受任するため、返済中でのご依頼は、特にきっちりとした手続き(厳しめ)とさせて頂きます。

このあたりは法律事務所によって考え方が大きく違うところでもありますので、事前に内容をご確認の上ご連絡下さい。

目次

過払い金をうまく利用して他社の返済に充てれば、過払い金で借金を0にすることができ、かつ信用情報に影響なく手続き出来ることがあります。下記のような流れがおススメです。

自力で返済する(原則です)

自力で完済へのイメージを下記で紹介します。

親、友人などに借りて返済する

結果的にリスクなく過払い金を回収できますが、個人的には債務者の根本的な解決(お金を計画的に利用することの大事さを知る)という点には至らないように感じます。

おまとめローンで借りて返済する

現在の収入が安定している方であればおススメです。なお、ある程度借り入れの際に審査が厳しいようですのでご自身でご確認ください。

複数業者から借り入れがある場合、完済した業者のみ手続きすることも出来ます。

数社返済中の方は、過払い金発生の可能性があるカードを頑張って完済し、そのカードのみ過払い金請求するなどもおススメです。

| 借金 | 期間 | 返済額 |

|---|---|---|

| アコム | ||

30万 | 20年 | 10,000円 |

| レイク | ||

50万 | 5年 | 15,000円 |

| ニコス | ||

50万 | 5年 | 20,000円 |

| 合計 | ||

130万 |

| 45,000円 |

毎月45,000円返済し続けるが、いつまでも借金が減らない。過払い金が気になるが、レイク・ニコスは取引期間が短いため過払い金発生の可能性は0です。しかし、アコムに関しては取引期間が長いため過払い金発生の可能性大です。

よし!なんとかして、アコム30万を頑張って完済してみよう!

半年後・・無事アコム完済!

満を持して完済したアコムの過払い金を請求。結果的に70万円の過払い金が返金。

アコムから返金された過払い金70万円のうち50万円を全額レイクへ返済し完済。

| 借金 | 期間 | 返済額 |

|---|---|---|

| アコム | ||

0円 | 完済 | なし |

| レイク | ||

0円 | 完済 | なし |

| ニコス | ||

50万 | 5年 | 40,000円 |

| 合計 | ||

50万 |

| 40,000円 |

残りの過払い金20万は念のため貯金し、アコム・レイクへ返済していたお金(25,000円)をニコスに追加返済することによりみるみる借金が減っていく。今後は無理のない債務状況に一転し、ゆとりのある生活に戻りました。

目安として20年以上借入返済を繰り返している方は、すでに現在の借金が過払い状態(借金が0円)になっているケースが多々あります。この場合、各業者から取引履歴を取り寄せ、この履歴を再計算することにより現在の過払いが分かります。

| 借金 | 期間 | 調査で判明した過払い金 |

|---|---|---|

| アコム | ||

30万 | 20年 | 100万 |

| レイク | ||

50万 | 20年 | 80万 |

| ニコス | ||

50万 | 20年 | 0万 |

| 合計 | ||

130万 |

| 180万 |

| 借金 | 戻ってきた過払い金 |

|---|---|

| アコム | |

0円 | 70万 |

| レイク | |

0円 | 30万 |

| ニコス | |

50万 | ※手続きせず |

| 合計 | |

50万 | 100万 |

すぐにご依頼頂きアコム・レイクと交渉。

結果2社の借金は0になり、さらに過払い金100万円回収。

戻ってきた過払い金50万円でニコス借金50万円を全額完済し、めでたく借金なしに!

昨今「過払い金」「債務整理」のテレビCMが盛んですが、キャッシングをしている方すべてに過払い金が発生する訳ではありません。まずは下記説明を熟読してから債務整理を改めてご検討頂く方が、よりご自身のためになるかと思います。

多くの貸金業者は、2007年(平成19年以降)に新規貸付者への金利を見直しました。

つまり現在平成29年で言うと、結論としてここ10年間でキャッシングを始めた方は過払い金とは無縁です。

またエポスカード、セゾン、ニコスなどの信販会社(クレジットカード会社)はこの時期に一斉に金利を見直しました(既存の利用者も含め)。そのため仮に13年前からキャッシングを利用していたとしても、3年分の過払い金しか発生せず、平均10万円以下の過払い金であるケースがほとんどです。

なお、アコム・プロミス・レイク・アイフルなどの消費者金融に関しての既存利用者は、個別契約にて金利を見直しているため、仮に13年前から利用していても過払い金が数十万単位になる場合もあれば、同じように10万円以下であるケースもありますのでご注意ください。

現在ある借金の返済を見直してもらう手続き全般を債務整理と言います。借りた借金はきちんと返済するのが原則ですが、事情により返済ができなくケースもあるでしょう。債務整理を検討される方は下記注意点を熟読されてからのご相談をお願いします。

1. 返済中で判明した「過払い金」は相殺

返済中で手続きし、調査の結果払い過ぎ(過払い金)があった場合、その部分のみ返金されるのではなく、現在ある借金から相殺(差し引く処理)し、残額の返済を組み直すことなります。返済中の借金とは別にお金が戻ってくると理解していた方はご注意下さい。

2. 任意整理は「得をする?」ではない

債務整理の中でもスタンダートな手続きである任意整理を弁護士・司法書士がすると、現在多くの業者はこれに協力し、残った借金の毎月返済額を見直し、将来の利息をカット(なしに)してくれる場合があります。

任意整理は法律で決まっているわけではなく、返済が厳しくなった人の現状を考慮し、業者側との交渉によって返済見直しをお願いする立場です。

最近まれに、ネット上などを見て任意整理の手続きを知り、取引期間が1~2年未満で返済を始めたばかりであるにもかかわらず「利息をカットしてもらえるんですよね?」「手続きした方が得ですよね?」などと、任意整理の趣旨を誤解している方が少なからずいるのでご注意ください。

3. 一部のカードのみ手続きは原則出来ません

数社返済中の場合で、一部のカードは手続きし、その他のカードは今後も利用したいという方がいます。 しかし、一部のカードのみ返済を見直して他社カードを利用し続けることは、債権者平等の原則に反しますので原則NGです。

例外としては、返済中でも引き直し計算によって過払い状態であれば、残り業者の返済が滞っていないことを条件に、手続き的には任意整理ではなく結果的には過払い金請求で対応可能です。

4. 原資確認によっては自己破産も検討

自己破産は避けたいので、必ず任意整理で進めてくれますか?との相談がまれにあります。 債務整理をする場合は、まず現状のすべての借金を調査し、毎月の収支を把握させていただき、その後に債務整理の方針を決定(任意整理or自己破産・個人民事再生など)します。

相澤法務事務所の方針としましては、無理のある任意整理(結局半年後に払えなくなるなど)は返ってデメリットしかないと判断するため、必ず任意整理で進めてほしいとのご依頼は受任できません。これは事務所の方針によって違いがありますので、事前にご確認ください。

5. 信用情報(ブラックリスト)に影響が出る ケースがあります

返済中で手続きした場合は、信用情報にペナルティーとして「債務整理」登録されるケースがあります。 債務整理登録中は、個人のお金に関する信用力がなくなり、今後新しいカードが作れなかったり、ローンの審査が通らなかったりなど、審査に影響が出ますので事前にご確認ください。

債務整理の概要と費用を説明します。相澤法務事務所では、債務整理「任意整理・自己破産・民事再生」3つのメニューから適切な手続きをご案内しています。手続き内容によって費用が異なりますので予めご確認下さい。

日本司法支援センター(法テラス)とは、国が設立した法的トラブルの総合案内所(近くの弁護士・司法書士を紹介してくれる)です。法的トラブルの中には借金返済に困った場合の「債務整理全般」も含まれるため、法テラスに無料相談することも可能です。

法テラスでは、債務整理をしたいが弁護士・司法書士報酬が用意できない場合に備えて、民事法律扶助制度(一定の要件を満たすことにより弁護士・司法書士費用を国が立て替えてくれる)がございます。

任意整理費用 1社 税込 54,780円

減額報酬 なし

任意整理とは、現在ある借金を裁判所の関与なしに各業者との個別交渉によって返済内容を見直す(毎月の返済額を減らし、今後の利息を減額する)手続きです。現在任意整理をすると、大手貸金業者のほとんどが現在の残借金を長期分割払い(36回~60回)を目安に組み直してくれます。

なお、任意整理については弁護士(金額の制限なし)と司法書士(1社140万まで)で手続きを代行できる範囲が異なりますので予めご確認下さい。

| 弁護士 | 司法書士 |

|---|---|

| (1社)140万以下 | |

○ | ○ |

| (1社)140万超え | |

○ | × |

※140万円の基準は、1社ごとに判断します。

※例えばA社の借金100万円・B社の借金50万円の場合は司法書士でも可能です。

自己破産 (何社でも一律)199,800円(税込 219,780円)

民事再生 (何社でも一律)199,800円(税込 219,780円)

※事件の難易度によっては別途見積りします。

自己破産とは、現在ある借金を裁判所の許可を得ることによって免責(借金を0にする)する手続きです。自己破産をするには、様々な書類を裁判所に提出する必要があるため大掛かりな手続きであり、デメリットも多いです。

民事再生とは、現在ある借金を裁判所の許可を得ることによって圧縮(金額によって判断される)する手続きです。現在ある借金の半分程度なら返済可能な場合などに利用するケースもあります。また住宅ローンを残して、その他のカードローンのみ圧縮することが出来るケースもあります。

なお、民事再生と自己破産については弁護士(制限なし)と司法書士(書類作成代行のみ)で手続きを代行できる範囲が異なりますので予めご確認下さい。

| 弁護士 | 司法書士 |

|---|---|

| 自己破産 | |

○ | △ |

| 民事再生 | |

○ | △ |

※司法書士は裁判書類作成代行のみとなります。その後の裁判所とのやりとりなどはご自身ですべて行う必要がありますのでご注意ください。

ここまでの説明をご覧いただいた上で、相澤法務事務所へ債務整理のご相談をされたいと決断された方は、下記情報を整理されたうえご相談ください。

なお、業者ごとの債務状況を把握できていない方は、ご自身で各業者へ確認し現状を把握してください。相澤法務事務所では、下記最低限の情報と書類がそろっていない段階での債務整理相談は一切受け付けていませんので予めご了承ください。

| 借金 | 期間 | 返済額 |

|---|---|---|

| アコム | ||

30万 | 5年 | 10,000円 |

| レイク | ||

50万 | 5年 | 15,000円 |

| エポス | ||

CS50万 | 5年 | 20,000円 |

SP50万 | 5年 | 20,000円 |

| セゾン | ||

CS30万 | 3年 | 10,000円 |

SP50万 | 3年 | 20,000円 |

| ジャックス(車ローン) | ||

200万 | 1年 | 35,000円 |

| 住宅ローン(みずほ銀行) | ||

2,000万 | 30年 | 120,000円 |

| 住民税 | ||

40万 | 滞納中 | |

すべてとは「友人への借金」「親からの借金」「税金の滞納」も含みます。つまり最終的に返済しないといけないものはすべてご申告ください。債務整理をする場合には、すべての借金を明らかにし、返済内容を無理がないものに見直します(任意整理)。

無理がある場合には、自己破産・民事再生を検討します。

自己破産・民事再生の場合は、裁判所を通じての手続きになります。仮にうその申告(借金を一部申告しなかった)は、免責不許可事由にあたり結果的に借金が0にならなかったり、詐欺罪などに問われる可能性がありますのでご注意ください。

1. 家族構成(同居の家族について)

債務整理をする前提として、まず現在の借金が返済不能に陥っている(将来的に不能に陥る可能性がある)ことが要件となります。また自己破産・民事再生に関しては、身内の援助などを考慮してもどうしても返済できないなど検討する必要があります。

なお、相澤法務事務所では債務整理に関しては、同居の家族に内緒での債務整理手続きは、基本的には受任しません。

※完済後の過払い金請求の場合については、同居の家族に話す必要はないと考えますので、内緒での過払い金請求はもちろん受任できます。

2. 勤務先の情報(会社名・連絡先)

債務整理をする場合には各業者に勤務先と連絡先を申告する必要があります。会社に債務整理の事実を知らせることが目的ではなく、趣旨としては万が一任意整理後に返済が滞った場合に本人へ催促しても連絡がとれないケースなどのためです。

弁護士・司法書士事務所の一部には、勤務先などを確認せずに債務整理をしているケースもあるようですが、これは本人のためにならないと考えます。

3. 直近2ヶ月の家計簿(収入と支出の内訳)

現在の借金が本当に返済できないのかチェックするためです。ほとんどの相談者は、債務整理の相談をする時点で家計簿を付けていません。相澤法務事務所では、まずは家計簿を付け、現在の収支を把握し、現実を見つめ直すことによって、結果的に債務整理をしなくてよいケースも多々あると考えます。家計を見直しても、なお返済が不能な場合は、迷わず専門家にご相談ください。

4. 直近2ヶ月の給料明細写し

現在の収入を把握するためです。また勤務先の申告に間違がないか確認をする意味を含みます。

5. 住民票

現在の住所地を特定する趣旨です。

上記相談前に必要な書類は、事務所によって異なります。

しかし実際に受任後債務整理をする場合には、上記以上の書類提出が必要なケースもあります。

(自己破産・民事再生の場合)。

上記説明を読んで、債務整理はなんだか面倒そうだなと思われた方は、債務整理の相談はされない方がご自身のためになると思います。

債務整理は最終手段の手続きです。

借りたお金は返すのが原則であり、むやみに踏み倒すものではございません。

まずは、安易に債務整理をするのではなく、今一度ご自身の収支を見つめ直して下さい。

生活状況を見直すことは大変かもしれませんが、お金を計画的にやりくりすることは、今後の人生で決して無駄にはならないことでしょう。

しかし、人生の中では様々な事情により時には返済が難しくなってしまうケースがあることも現実です。

どうしても返済ができない場合には迷わず専門家(弁護士・司法書士)を始め、国が設立した公的機関である法テラスに相談してください。そうすれば、法律によって借金問題は簡単に解決できます。

借金に関する悩みはナイーブなことであるため、一人で考え込んでしまうケース(特にまじめすぎる方)も多いです。

いきなり専門家でなくとも、まずは身近な人に相談でもよいでしょう。

必ずや近くにあなたを救ってくれるヒントをくれる方が存在すると思います。

相澤法務事務所のホームページをご覧になったことにより、債務整理に関する基本を理解し、お金に関する様々な問題解決の「道しるべ」になれば幸いです。

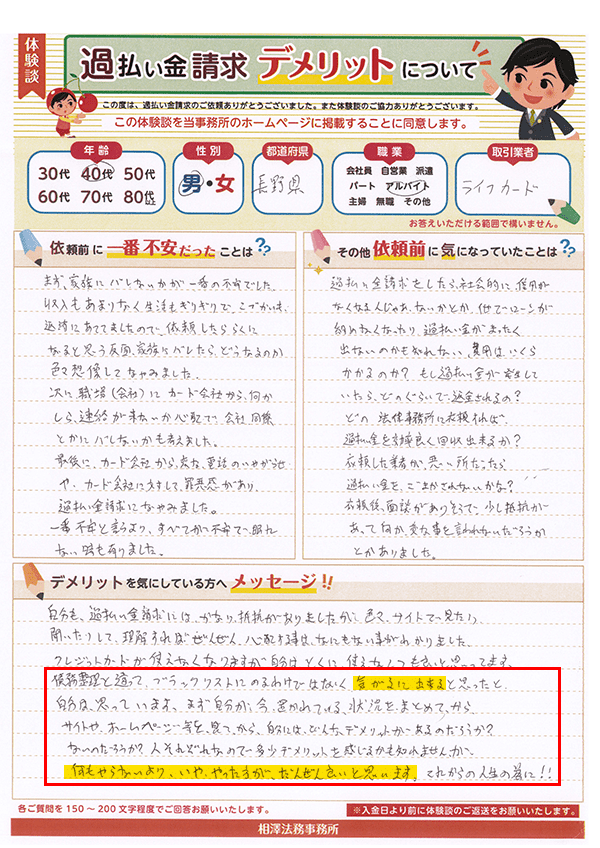

自分のように、返済中でも過払い金があるなら早く請求して借金をなくした方が、借金生活からおさらばできて未来は明るくなるはずです。また完済中の方ならば10年で時効を迎えてしまうからなおさら早く請求するべきです。なかなかあと一歩が踏み出せずに悩んでないで即実行ですよ。面倒な手続きがあると思っていたら拍子抜けするほど簡単でした。

自分はまだ返済中でしたが、数年前から過払い金請求をやらなくてはいけないと思っていました。(略)インターネットでいろいろ調べて、良心的な事務所を探して、相澤法務さんにTELして今回お世話になりました。もっともっと早く動いていればという思いでいっぱいになりました。まずは、TELだけでも早くしたほうがよいと思います。

過払い金返還請求をして良かったと思っています。私は可能性のあるクレジットカードを2枚持っていて、1枚は完済のもの、もう1枚は返済中のものでした。はじめは、弁護士または司法書士との相談に高いハードルを感じましたが、自分なりに納得のできる事務所を見つけて依頼を決めました。私にとっての不安を全てクリアしてくれたのが相澤法務事務所でした。みなさんもぜひ相談を。

現在も返済中の方、完済後の過払い金請求の方がいらっしゃると思いますが、いずれにせよ得になる事のほうが多いです。手続きは難しいものではなく、一度申し込みをすれば後は少し時間がかかりますが必ず満足いく結果が得られると思います。今まで借金返済に苦しんできた方も今現在苦しんでいる方も、これで人生を変えるきっかけにしましょう!

債務整理と違って、ブラックリストにのるわけではなく、気軽にできると自分は思っています。まず自分が今置かれている状況をまとめてから、サイトやホームページ等を見て、自分にはどんなデメリットがあるのか?それともないのか、調べましょう。人それぞれなので多少デメリットを感じるかも知れませんが、何もやらないより、いや、やったほうが、断然よいと思います。

全国対応!調査費用は0円