執筆: 司法書士 相澤 剛 更新

「過払い金請求のからくりが知りたい!」 「過払い金が発生する仕組みってなに?」

このような疑問はありませんか?

まだまだ耳にする「過払い金」。 過払い金がもし自分に発生するなら取り戻したいですよね。

過払い金が発生するからくりは、2010年6月以前を目安に、消費者金融やクレジットカード会社が違法な金利であなたに貸し付けを行っていたからです。 最高裁での判決をきっかけに、違法に取られていた金利を取り返せるようになったのが過払い金請求です。

とは言え、あなたに過払い金が発生するのかいまいちわかりませんよね。 そこで、この記事では「過払い金請求が発生するからくり(仕組み)」について解説していきます。

過払い金のからくりが知りたい方はぜひご覧ください。

目次

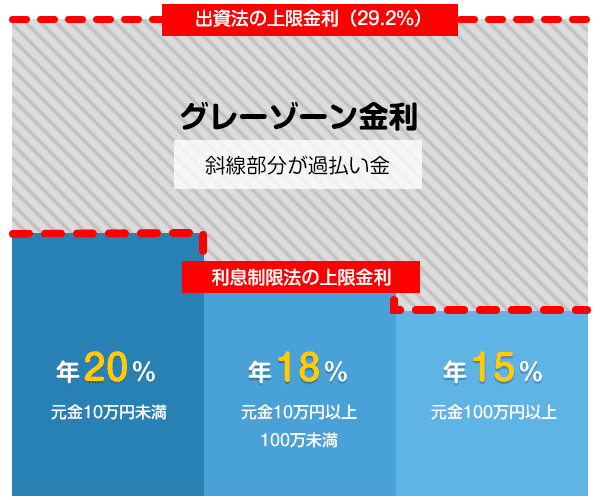

過払い金が発生するからくりは、利息制限法の上限金利を超えた違法な「グレーゾーン金利」で貸し付けが行われていたことが原因です。

2010年6月まで存在していたこの制度では、出資法の上限金利29.2%と利息制限法の上限金利の間の金利帯で貸し付けが認められていました 。

貸金業者は「みなし弁済規定」という旧貸金業法の規定により、一定の条件を満たせば高い利息での返済も有効とみなされるという抜け穴を利用していました。

しかし実際には、この条件を満たすケースは極めて少なく、多くの場合で違法な金利となっていたのです。 つまり、あなたが支払った利息のうち、利息制限法の上限を超えた部分が「過払い金」として返還される可能性があります。

過払い金返還請求が認められるまでには、法改正と最高裁判決という2つの重要な出来事がありました。 これらの変化により現在の過払い金請求が可能になったのです。

2010年6月18日の法改正により、出資法の上限金利が29.2%から20%に引き下げられ、グレーゾーン金利が完全撤廃されました。 改正前は利息制限法の上限(15~20%)と出資法の上限(29.2%)の間で貸し付けが行われていましたが、この金利帯での貸し付けは行政処分の対象となりました。

この改正により、貸金業者は利息制限法の範囲内でしか貸し付けができなくなったため、現在新たに借り入れをしても過払い金は発生しません。 ただし、法改正前の取引については過払い金が発生している可能性があります。

2006年1月13日と19日に最高裁判所は、みなし弁済規定について画期的な判決を下しました 。 「制限超過の約定金利を支払わないと期限の利益を失うとの特約による支払に任意性は認められない」として、事実上の強制的な支払いは無効と判断されたのです。

この判決により、みなし弁済を実質的に無効とする判例が確立され、広く過払い金を取り戻せるようになりました。 これまで有効とされていたグレーゾーン金利での貸し付けが違法と認められ、多くの消費者が過払い金返還請求を行う権利を得ました。

過払い金が発生するには、いくつかの条件を満たす必要があります。 以下の4つのポイントを確認して、自分に過払い金が発生している可能性があるかチェックしてみましょう。

過払い金は、利息制限法で定められた上限金利を超えて支払った利息分のことを指します。 利息制限法では借入額10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。

例えば、50万円を年25%で借りていた場合、年18%を超える7%分が過払い金の対象となります。

多くの消費者金融が年25~29%の金利で貸付けを行ってました。 以前の取引履歴を確認して、利息が20%を超えている場合は過払い金が発生する可能性があります。

過払い金の請求には時効があり、最終取引日から10年以内に手続きを行う必要があります。 最終取引日とは、完済日または最後に返済や借入れを行った日のことです。

10年を過ぎると時効により請求権が消滅してしまいます。

ただし、同じ業者で複数回の借入れがある場合、取引の連続性が認められれば時効の起算点が変わる可能性もあります。 心当たりがある方は、早めに相談していただくことをおすすめします。

過払い金が発生するのは、主に2010年6月より前に消費者金融やクレジットカード会社から借入れを行った場合です。 この時期は貸金業法の改正前で、多くの業者が利息制限法を上回る高金利で貸付けを行っていました。

2010年6月以降は完全施行により、グレーゾーン金利での貸付けが禁止されています。 ただし、業者によっては2010年6月の完全施工より前に金利を引き下げている場合もあるため、業者毎に確認する必要があります。

| 金利改定前の対象期間 | 改定前金利 |

|---|---|

| アコム | |

2007年6月17日まで | 27.375% |

| プロミス | |

2007年12月18日まで | 25.55% |

| レイク | |

2007年12月1日まで | 29.2% |

| アイフル | |

2007年7月31日まで | 28.835% |

| CFJ | |

2007年8月まで? | 29.2% |

| エポス | |

2007年3月15日まで | 27% |

| ゼロファースト | |

2007年4月15日まで | 27% |

| セゾン | |

2007年7月13日まで | 24% |

| UCカード | |

2007年6月10日まで | ― |

| ニコスカード | |

2007年1月まで? | ― |

| DCカード | |

2007年6月10日まで | ― |

| オリコ | |

2007年3月まで? | 27.6% |

| セディナ(OMC) | |

2007年9月1日まで | 28.8% |

| セディナ(SF) | |

2007年4月まで | ― |

| イオン | |

2007年3月10日まで | ― |

| ビューカード | |

2006年6月まで | 28.20% |

| JCB | |

2007年6月15日まで | ― |

※相澤法務事務所調べ

この表を参考に、各社での借入れ時期と照らし合わせることで、過払い金発生の可能性を判断できます。

過払い金を受け取った場合、そのお金は完全に自分のものとなり、自由に使用できます。

ただし、過払い金に利息が付いていた場合は注意が必要です。 利息部分については雑所得として扱われ、年間20万円を超えると確定申告が必要になる場合があります。

また、過払い金請求を行った業者とは今後の取引関係に影響が生じる可能性も考慮しておきましょう。 多くの業者では請求後の新規借入れを断られるケースが多いです。

しかし、これらの注意点があっても、本来支払う必要のなかったお金を取り戻せるメリットは大きいといえるでしょう。

過払い金請求のからくりについて解説しました。 2025年現在では違法な金利で貸し出しをしている消費者金融・クレジットカード会社はありません。

すでに返済したけど過去の借入れに過払い金が発生するか気になる方はお気軽にご相談ください。

※2025年10月現在