執筆:司法書士 相澤 剛 更新

どの程度過払いが発生するか目安をご紹介します

どの程度発生しているかを知るためには「取引履歴」を取り寄せて「引き直し計算」をする必要があります。

自分でも「引き直し計算」は出来ますがちょっと手間ですよね。。

そこで簡単な過払い金の目安をご紹介します。あくまでも参考程度ですので、正確な金額を知りたい方は「引き直し計算」を行ってください。

50万円を借り入れして完済している場合の過払い金の目安

すでに完済している業者から5年間・50万円を借りたり返したりを繰り返していた場合、30万~40万前後の「過払い金」が発生するということです。

6万円

13.5万円

21.4万円

30.5万円

43.5万円

57.5万円

72.5万円

その後は、

1年につき14.6万円ずつ

過払い金が増えていく。

4万円

9万円

14万円

20万円

28万円

37万円

53万円

その後は、

1年につき12.5万円ずつ

過払い金が増えていく。

50万円借金が残っている場合の減額・過払い金の目安(限度額は50万円を想定)

返済中の業者から5~7年間・50万円を借りたり返したりを繰り返していた場合、50万円の借金が0円になるばかりか、さらに「過払い金」が発生するケースがございます。

※-(マイナス)は、借金が0円になり、さらに過払いの状態を表します。

44万円

(再計算後の返済額)

36.5万円

(再計算後の返済額)

28.6万円

(再計算後の返済額)

19.5万円

(再計算後の返済額)

6.5万円

(再計算後の返済額)

-7.5万円

(過払い金発生)

-22.5万円

(過払い金発生)

-36.4万円

(過払い金発生)

その後は、

1年につき14.6万円ずつ

過払い金が増えていく。

46万円

(再計算後の返済額)

41万円

(再計算後の返済額)

36万円

(再計算後の返済額)

30万円

(再計算後の返済額)

22万円

(再計算後の返済額)

13万円

(再計算後の返済額)

-3万円

(過払い金発生)

-11万円

(過払い金発生)

その後は、

1年につき12.5万円ずつ

過払い金が増えていく。

| 裁判なし (スピード解決) |

裁判あり (じっくり解決) |

|---|---|

| 返還割合 | |

|

80%まで |

100%+過払い利息 |

| 回収期間 | |

|

平均2~3ヶ月 |

平均4~6ヶ月 |

返還割合 裁判せずに返還交渉した場合の限界値(50万→40万)

回収期間 依頼後お金が戻ってくるまでの期間(裁判は長期化)

過払い利息 満額からさらに遅延損害金5%を請求(50万+α)

アコムへ過払い請求をした際の回収目安ですが、上記にあるように裁判をしない交渉だと8割程度が限界になります。つまり話し合いでは満額返還がされないということです。

次に、裁判をしたケースですが、訴訟提起するとアコム側の態度が一変します。

通常過払い金は取引途中に空白期間がある(いわゆる分断)や返済途中でアコムと示談書を交わし返済を見直しているなど、または延滞期間が多いなど特殊なケースでなければ全額返還されるべきものです。

裁判をした場合の回収率の目安に関しては満額になりますが、代償として手続き期間が長期化するデメリットがあります。

消費者金融へカードローンを利用する際に必ず限度額が設定されます。

限度額は通常10万円~100万円が多く、審査によって決定され、その後返済実績に応じて増額されていきます。

消費者金融の過払い金の相談者は、限度額50万円の方が多く、主婦の方には30万円の方がいたりします。過払い金は契約内容や返済内容によって前後しますが、限度額が多ければ多いほど過払い金は高額になります。

一概には言えませんが、50万円を10年ほど利用し限度額いっぱいまで借りたり返したりしていると、過払いが50万~80万円ほどになり、これが30万円だと20万~50万円といった感じになります。

さらに注意点ですが、消費者金融は2007年(平成19年)以降金利を見直しているので、最近の取引の法定内18%で利用している場合は過払い金の返金対象には当たりません。

また仮に「2005年に契約した当初は金利が高かったが、2010年以降は金利が下がった」など契約途中で法定金利に見直されている方は、上記目安の半分程度の過払いと思った方がよいでしょう。

| 金利改定前の対象期間 | 改定前金利 |

|---|---|

| アコム | |

|

2007年6月17日まで |

27.375% |

| プロミス | |

|

2007年12月18日まで |

25.55% |

| レイク | |

|

2007年12月1日まで |

29.2% |

| アイフル | |

|

2007年7月31日まで |

28.835% |

| CFJ | |

|

2007年8月まで? |

29.2% |

| エポス | |

|

2007年3月15日まで |

27% |

| ゼロファースト | |

|

2007年4月15日まで |

27% |

| セゾン | |

|

2007年7月13日まで |

24% |

| UCカード | |

|

2007年6月10日まで |

― |

| ニコスカード | |

|

2007年1月まで? |

― |

| DCカード | |

|

2007年6月10日まで |

― |

| オリコ | |

|

2007年3月まで? |

27.6% |

| セディナ(OMC) | |

|

2007年9月1日まで |

28.8% |

| セディナ(SF) | |

|

2007年4月まで |

― |

| イオン | |

|

2007年3月10日まで |

― |

| ビューカード | |

|

2006年6月まで |

28.20% |

| JCB | |

|

2007年6月15日まで |

― |

※相澤法務事務所調べ

上記はあくまでも目安になります。正確な過払い金が知りたい方は取引履歴を取得し、過去の契約内容を確認することでハッキリします。

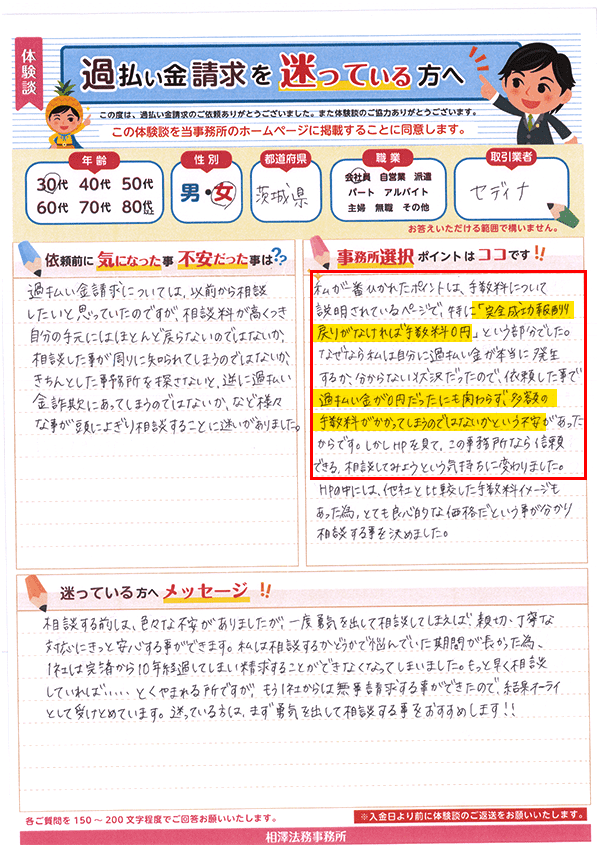

私が1番ひかれたポイントは、手数料について説明されているページで、特に「完全成功報酬制、戻りがなければ手数料0円」と言う部分でした。なぜなら私は自分に過払い金が本当に発生するか分からない状況だったので、過払い金が出ないうえに多額の手数料がかかるのではという不安があったからです。しかしHPを見てここなら依頼できる、相談してみようという気持ちに変わりました。

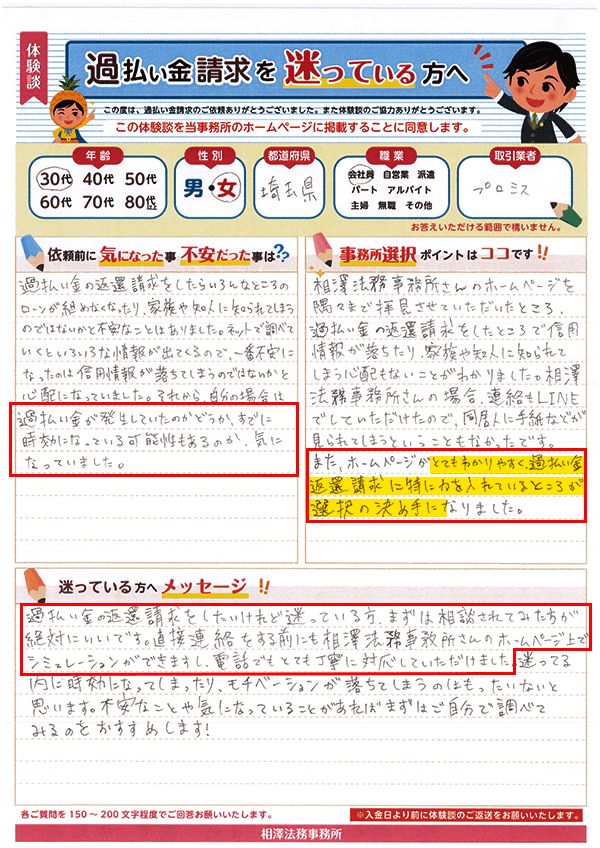

過払い金が発生しているのか、すでに時効じゃないのか、気になっていました。

相澤法務さんのホームページを隅々まで拝見させていただき、とてもわかりやすく、過払い金返還請求に特に力を入れているところが決め手に。請求をしたいけれど迷っている方、まずは相談されてみては? 連絡する前に相澤さんのホームページ上でシミュレーションもできますし、電話でもとても丁寧に対応してもらえますよ。

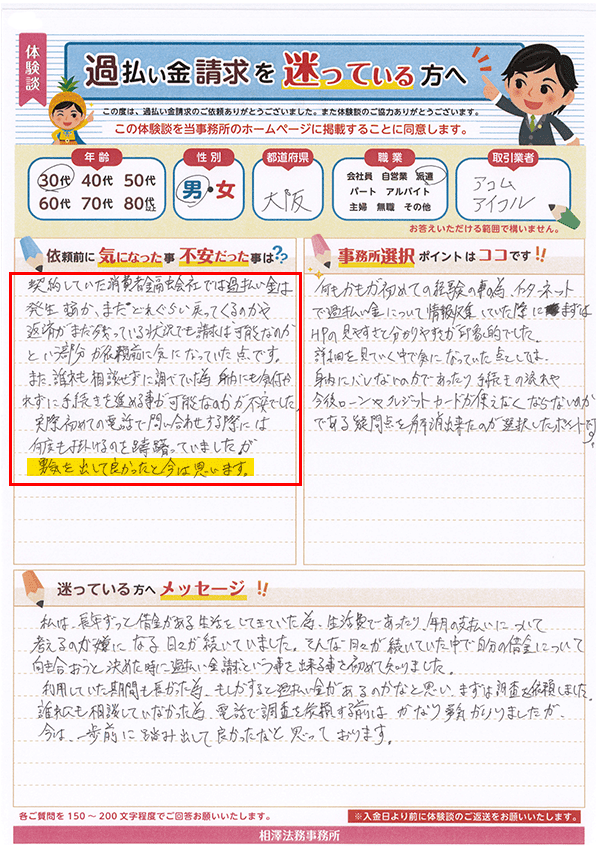

契約していた消費者金融会社では過払い金は発生するのか、またどれぐらい戻ってくるのか、返済中でも請求は可能なのかという部分が依頼前に気になっていた点です。また誰も相談せずに調べていたため、身内にも気付かれずに手続きを進められるかが不安でした。実際初めての電話で問い合わせする際には何度もかけるのをためらっていましたが、勇気を出して良かったと今は思います。

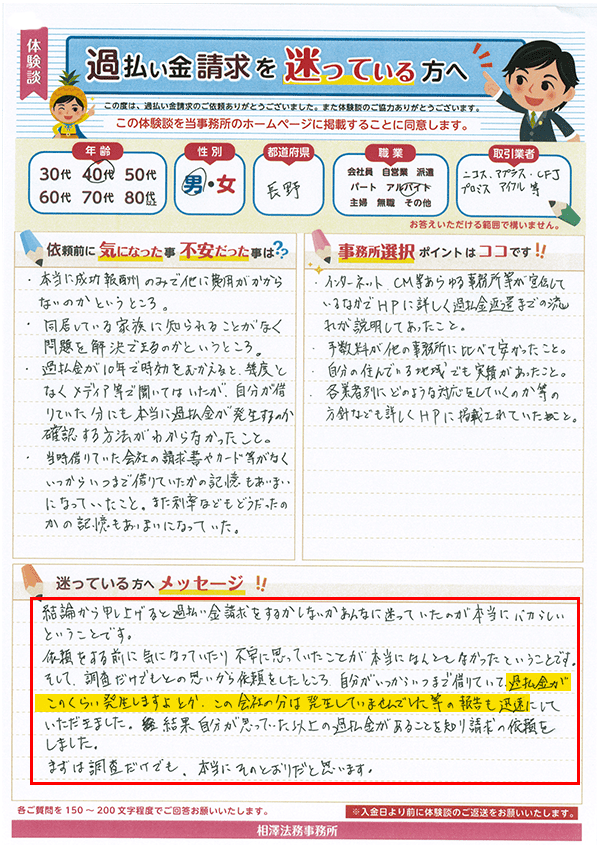

過払い金請求をあんなに迷っていたのがバカらしく思うくらい、本当に何ともなかったです。調査だけでもとの思いから依頼をしたところ、いつからいつまで借りていて、「過払い金がこのくらい発生しますよ」とか「この会社の分は発生していませんでした」などの報告も迅速でした。結果、思っていた以上の過払い金があると知り、依頼しました。「まずは調査だけでも」本当にそのとおりだと思います。

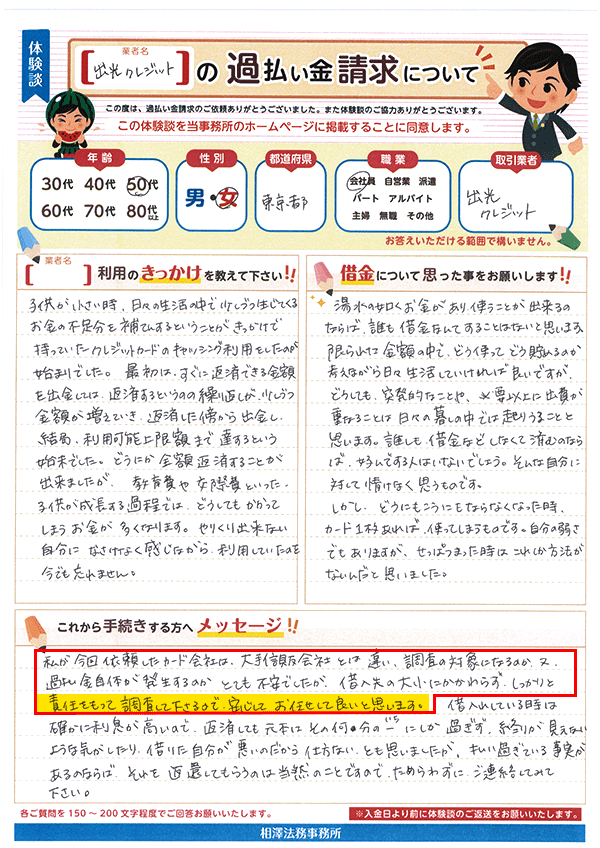

私が今回依頼したカード会社は、大手信販会社とは違い、調査の対象になるのか、また過払い金自体が発生するのかとても不安でしたが、借入先の規模にかかわらずしっかりと責任をもって調査してもらいました。みなさんも安心してお任せして良いと思います。

※2025年10月現在