原案:司法書士 相澤 剛 更新

相澤法務事務所では、お金がどれくらい戻ってくるのかを示す返還率を業者別に公開していますが、何で全部一緒ではないのだろうと思ったことはないでしょうか?

そもそも、本当に戻ってくるの? と疑う方もいるかもしれません。

業者の思惑や返金額が決まる背景などをみていくと、それらの謎を解明できます。

今回は、過バライ金交渉に関わる業者・依頼者・事務所の思惑をストーリー仕立てでご紹介。

お金が戻ってくる舞台裏に迫ります。

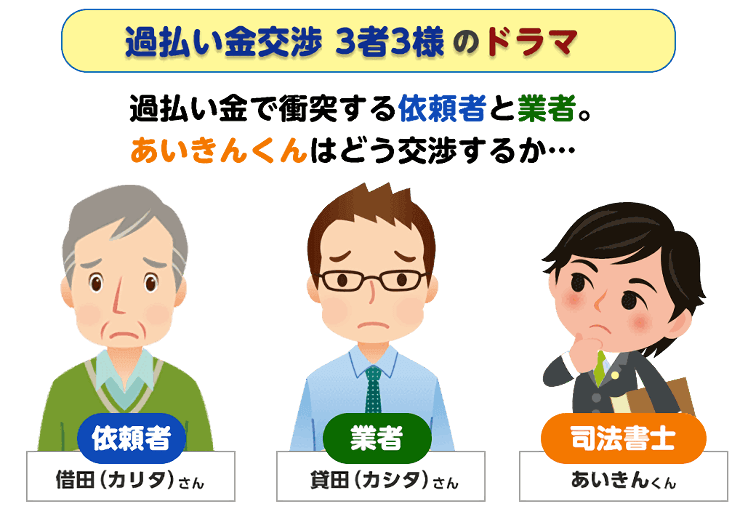

過バライ金請求には、その1件ごとにひとつのストーリー、登場人物たちの心情の変化があるドラマが隠れています。 そんな「過バライ金ドラマ」に登場する人物は、次の3人です。

借田さんは、都内在住のサラリーマン。

今では穏やかな生活を送る彼も、若いころはお金にルーズなところがあり、消費者金融からお金を借りるほどでした。

今でこそ消費者金融は銀行と提携するなど「ソフト路線」に転向していますが、借田さんがお金を借りていたころは「サラ金」そのもので、ちょっとでも返済が遅れるものなら家にも飛んできそうなくらいの勢いだったのです。

そんな苦しい借金生活も、今から5年ほど前に完済し、終わりを迎えます。

ふと目にした過バライ金CMに疑問も…

完済したことで、もう金融業者との縁は切れたと思っていたその矢先、テレビやラジオで「払い過ぎた利息は戻ってきます」なるCMが。

借田さんの目に留まったのは、あいきん君のホームページです。

「過払い金請求はデメリットだらけ?不安リスク30を体験談で解消」というページタイトルのURLは、比較的上位に表示されているので簡単にみつかりました。

「やっぱり、過バライ金はデメリットもあるんだな。どうせそんなに返ってこないのだろう」と借田さんは疑いつつ、あいきん君のサイトに興味を覚え、一通りの情報をインプットします。

「相談だけなら無料というし、試しに電話してみるか」と借田さんはあいきん君の事務所に電話する意志を固めました。

![]() 本当に、業者は100万円返してくれるんですか? 交渉するんでしょ? 交渉がうまくいかずに失敗なんてことはないんですか?

本当に、業者は100万円返してくれるんですか? 交渉するんでしょ? 交渉がうまくいかずに失敗なんてことはないんですか?

![]() あえて交渉という言い方をしていますが、本来過バライ金は依頼者の手元に戻ってくるべきお金です。これは最高裁の判決で示されたものですから、裁判所で争えば業者は逆らえません

あえて交渉という言い方をしていますが、本来過バライ金は依頼者の手元に戻ってくるべきお金です。これは最高裁の判決で示されたものですから、裁判所で争えば業者は逆らえません

![]() 本当にそんなに簡単にいくのかな、サラ金相手に

本当にそんなに簡単にいくのかな、サラ金相手に

![]() サラ金といっても、むかしと違い今は銀行との一体化が進み、対応は穏やかです。お客様が取引されたA業者は大銀行と提携関係にあるため、財政状況も比較的良好。裁判に引き込めば元本の満額を回収できます

サラ金といっても、むかしと違い今は銀行との一体化が進み、対応は穏やかです。お客様が取引されたA業者は大銀行と提携関係にあるため、財政状況も比較的良好。裁判に引き込めば元本の満額を回収できます

![]() ううん、信じましょう。それではお任せします

ううん、信じましょう。それではお任せします

![]() 結果が分かりましたらご報告しますので、しばらくお待ちください

結果が分かりましたらご報告しますので、しばらくお待ちください

こうして借田さんは過バライ金交渉をあいきん君に任せ、自宅で結果を待つことになりました。

貸田さんは、A業者に勤務する過バライ金担当者です。

若いころは「サラ金の取り立て」として、文字通り債務者を追い立てる側の人間でした。

それが、最高裁の「過バライ金は返すべき」という画期的な判決により、これまでの立場は逆転、債務者から取り立ててきた過剰利息を全額返還することになったのです。

A業者の一員としての貸田さんを待つ評価は、「過払い金の返金額をなるべく抑えれば優秀」「全額取られたら失敗」のいずれかです。

「返金額100万円」の案件なら、40万円でも50万円でも値切りたいところ。

貸田さんの経験上、弁護士・司法書士の事務所は大きく分けて3タイプいることが分かっています。

貸田さんは大好きだったドラゴンクエストにならい、「見習い型」「勇者型」「賢者型」に例えて事務所を分類しています。

あいきん君はこれまで10年近く過バライ金交渉を手がけており、交渉ノウハウや実務の基本、業者ごとの特徴は熟知しているつもりです。

今回の相談相手は、メガバンクグループのA業者と取引のあった借田さん。

A業者から取引履歴を取り寄せ、調べてみると、返金額は100万円になることが分かりました。

面談に来られた借田さんに、どのような交渉を臨むかをヒアリング。

![]() 交渉の仕方で違うんでしょうか?

交渉の仕方で違うんでしょうか?

![]() 一般的に、裁判をしない方法での解決なら、回収額は少しダウンします。

一般的に、裁判をしない方法での解決なら、回収額は少しダウンします。

その代わり入金までの期間を短縮できます。裁判をして解決なら、ほぼ100%の回収が見込めます。お急ぎでないのなら、裁判による解決がおすすめです。

その後も借田さんの質問を受けて説明を尽くし、最終的に「裁判をして全額回収」の方向で進めることに決まりました。

なぜならA業者は銀行グループであり、裁判がもつれるような交渉を嫌うからです。

無駄に争っても結果は同じなので、裁判になれば態度を和らげてはやめに決着する方向で動くわけです。

過払い金は一体どれくらい戻ってくるのか?

グレーゾーン期間に長く取引した人はもちろんたくさん戻ってきますが、問題は返金の割合。

これには、業者の考え方が関わってきます。

過払い金請求に対して柔軟な業者なら、多めに戻ってきやすいでしょう。

反対に、返還をしぶる業者なら、戻ってくる額は抑えられます。

柔軟な姿勢か頑なかを決めるのは、銀行資本があるかないかにかかってきます。

銀行の後ろ盾があるアコム、プロミスなどは戻りがよい。

銀行の後ろ盾がないアイフルは、戻りが悪い。

平たくいうと、「業者のお財布事情」でどれくらい戻ってくるか決まる実態があるわけです。

業者のお財布事情をみて、どれくらい攻めれば戻ってくるか?

その見通しを立てることも、事務所に求められるセンスのひとつ。

そのため、過バライ金の専門家を名乗る以上は、業者ごとの特徴を把握する力量も問われるのです。

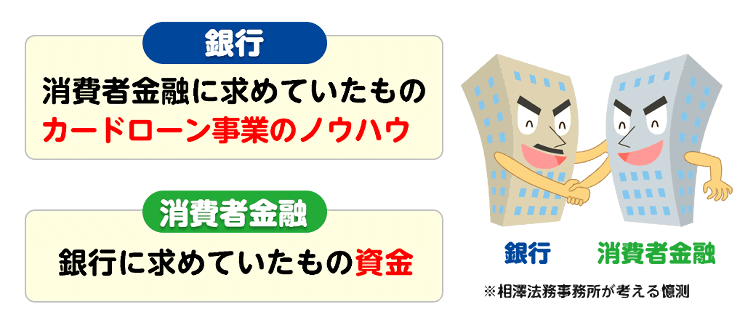

アコム・プロミスの対応は、依頼者からすれば親切に映るでしょう。

そもそも、銀行傘下になっていなかったら、現在のアコム・プロミスはなかったかもしれません。

そうなると、会社更生法を適用して少額の過払い金しか返さなかった武富士と同じ展開も予想されるわけです。

途方もない金額に膨れ上がった返金額に、どの業者もアップアップ。

そこへ銀行側が手を差し伸べたことで、業界再編が進み、現在の「三菱UFJ銀行-アコム」「三井住友銀行-プロミス」体制ができ上ったのです。

この動きは結果的にアコム・プロミス側にもメリットをもたらし、むかしのような消費者金融特有のダーティなイメージは薄まったといえます。

過バライ金ショックも何とか乗り越え、アコムなどはテレビCMを流すくらい活動が活発になりました。

アコム・プロミスの過バライ金の払いがよいのには、こんな背景が隠れているのです。

ここで、銀行と提携した業者、ほかの金融業者に吸収されて消えた業者、請求先が変わった業者をまとめてみます。

| 銀行グループ |

|---|

|

アコム(三菱UFJ) |

| 吸収または合併 |

|

CFJ(アイク・ユニマットライフ・ディックファイナンスが合併) |

| 単独 |

|

アイフル |

| 大手グループ |

|---|

|

エポス(マルイ) |

| 吸収または合併 |

|

ゼロファースト(→エポス) |

| 単独 |

|

ニッセン |

傾向としていえるのは、銀行・大手グループの業者はお財布事情に問題がなく、過バライ金の返還額も安定している、ということです。

「吸収または合併」グループに属する業者も、請求先の懐が豊であれば高い金額の戻りが期待できます。

どちらかというとプロミスはやさしく、三洋信販の対応は厳しいものといえました。

それが、プロミスとの合併で三洋信販のポケットバンクもメガバンク系となり、過バライの返金額も向上するようになったのです。

業者のお財布事情が、過バライの返金額を左右する背景をみてきました。

では、アコム、プロミス、レイクといった銀行系グループへの過バライ金請求は、どんな事務所に頼んでも最初から最後まで安心できるのでしょうか?

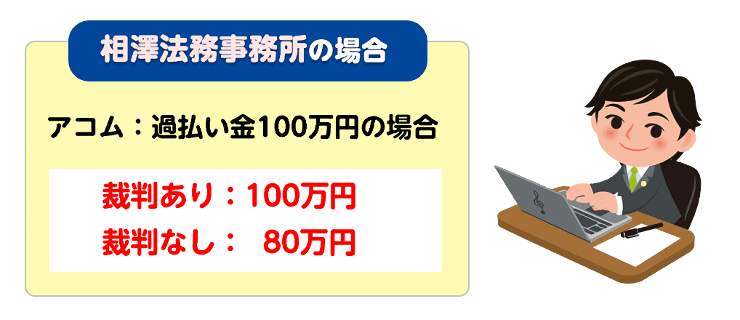

アコム100万円の過バライ金であれば、裁判によって100万円取り戻すことが可能。

裁判を通さなくても、80万円の回収は固い。

ただし、これは相澤法務事務所のデータ上の話。

これまで述べてきたとおり、業者の過バライ金予算は無限ではなく有限です。

「隙あらば値切ろう」そんなふうに虎視眈々とうかがう業者ばかりなのです。

もちろん、事務所に関する情報も念入りに集め、よく研究していることでしょう。

業者としては、7割返金という方針。

そこを5割で値切ることに成功すれば、担当者は上司からほめられるという世界の話です。

率直にいえば、このようなしたたかな業者とわたりえる事務所でないと、交渉はとても任せられないといえるでしょう。

テレビCMなどでよくみかける大手事務所、慣れていない実力不足の事務所など、序章で登場した「見習い型」には気をつけたいものです。

ガンガン攻める「勇者型」も、仕事はしてくれますがやり方がストレート過ぎて予想外のトラブルを招くこともあります。

それぞれの注意点をご説明しましょう。

業者からすれば、「交渉しやすい」と思われるタイプです。

裁判にもっていけば難なく満額取り戻せるところを、電話のやり取りだけで手を打ち、結果的に半額に抑えられるという展開。

見習い型の事務所に依頼すると、そんな不運に見舞われる可能性が高くなります。

実戦経験ゼロの事務所より、大手事務所に依頼してしまう可能性が高いため、より注意してほしいものです。

大手が裁判を避けるのは、時間がかかって生産性が落ちるからという、自社都合によるもの。

業者からすれば、裁判しないで適当な額で手を打ってくれるので、とてもおいしい相手といえます。

業者にとって都合のよい事務所が、果たして依頼者のためになるでしょうか?

業者にとって都合の悪い「賢者型」「勇者型」のほうが、高い返金額を期待できると思われますが、いかがでしょうか?

「過バライ金は元本も利息もすべて返しなさい」と教科書どおり攻めるのが、勇者型にみられる特徴。

アイフルであろうとシンキであろうと、元本も利息もすべて返金を要求したいと望む方にはおすすめの先生です。

ただし、こうしたタイプの先生は自己の信念にもとづいて行動する傾向があり、依頼者の要望よりそちらを優先しがちです。

満足する金額を取り戻してくれて、なおかつ交渉の仕方も要望に合わせてくれる事務所がよいなら、「賢者型」の先生がおすすめです。

どちらの先生に任せるか、しっかりと検討したうえで電話をかけましょう。

大手事務所のように、ひとりの先生が何十人も対応する担当制システムだと、先生個人の力量に差が生まれるほか、考え方や方針の違いで同質のサービスが受けられない可能性もあります。

事務所の方針がしっかりと定められ、なおかつスタッフ全員に浸透していればよいのですが、情報共有がおろそかになっているとチームがバラバラに動く状況も考えられます。

このような事務所に頼んでも、あまりプラスになることはないかもしれません。

当事務所では、お金はいつまでにどれくらい戻ってくるか、業者別に案内。

在籍の先生は誰でも、それらのデータを交渉の基本路線にする体制ができ上っています。

依頼者はホームページの内容から、どんな過バライ金交渉がなされるのかイメージでき、それが先生の違いで狂うことはないのです。

法律はプロでも事務所経営は…

「同じ事務所に在籍する先生同士で、考え・方針が違う」のは、事務所の経営能力を問う問題といえるかもしれません。

大所帯で小回りの利かない大手事務所には、そのような弊害もあると承知のうえで事務所探しを進めてください。

大手資本がバックにあり、資金繰りの不安がない業者は軒並み良好

| お金が戻りやすい | お金が戻りにくい |

|---|---|

| 業者別 | |

|

アコム ・プロミス ・レイク ・エポス ・セゾン ・オリコ ・ニコス ・セディナ ・イオン ・アプラス ・新生カード ・ポケットカード ・ゼロファースト ・ニッセン |

アイフル ・シンキ ・CFJ ・ライフカード |

依頼者・業者・事務所。

過バライ金交渉には、3者3様のドラマがあり、それぞれの思惑がからんできます。

このなかでもっとも利害が衝突するのは、依頼者と業者です。

片方はお金を返すほう、もう片方はお金を取り戻すほうで、どちらか一方が笑えばもう片方は必然的に泣くことになります。

間に入る弁護士・司法書士の基本的なスタンスは当然、依頼者の味方であるべき。

ただし交渉は相手あってのものなので、業者の立場もある程度理解する姿勢が欠かせません。

それは業者に肩入れするという意味ではなく、相手を知ることで交渉を有利に進める狙いがあるわけです。

過バライ金交渉を頼む依頼者にとって、パートナーとなってくれそうな事務所を探すことが大切。

くれぐれも、利害がぶつかるようなタイプの事務所は選ばないように注意してください。

無料調査と称して、過バライ金デメリットについて知識が少ない相談者をテレビCMで大量集客している…過バライ金請求は事務所選択を間違えると大失敗することも!!本当にあった実話を直筆の体験談とともにご紹介!

詳しく見る

「調査費用0円」というフレーズにつられ決めた事務所の費用、フタを開ければとんでもなく高額だった、などの例はいくらでもあります。

響きのよい文句にだまされないためにも、費用は細かくチェックしましょう。

日本人の10人中9人は見たこと聞いたことあるであろう、過バライ金CM。

そのCMから聞き取れるフレーズをめぐり、「それって本当なの?」や「これってどういう意味?」といった疑問にせまります!

※2026年6月現在