- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

執筆:司法書士 相澤 剛 更新

新生銀行グループとなった、クレジットカードのアプラス。

2007年以前(TSUTAYAのカードは2009年以前)にお金を借りていた方(キャッシング利用のみ)は、過払い金が戻ってくる可能性が高いです。

また、2015年3月に合併した旧新生カードの過払い金請求先は、アプラスインベストメントとなります。

こちらでは、アプラス過払い金の返還率や回収期間シミュレーション、デメリット情報、自動車ローン(オートローン)との関係についてくわしく解説いたします。

イラストや図表を使ってわかりやすく解説していますので、法律関係の話が苦手な方でも理解しやすい内容です。

アプラス過払い金請求は、スムーズ&円満解決をモットーとする相澤法務事務所にお任せください。

目次

アプラス過払い金がある方にとって、とても重要な「返還割合」。

一体どれくらい戻ってくる? という情報だけど、これを裁判なし・あり別にチャート図で表示。

とっても見やすくてわかりやすいからチェックしてね!

全体的に対応はいい感じなんだけど、昔ほどじゃない感じ?

対アプラスの返還交渉ではどんな方法がよいかも見ていくよ。

| 裁判なし 【スピード回収コース】 | 裁判あり 【じっくり回収コース】 |

|---|---|

|

|

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

他のクレジットカード同様、アプラスの返還割合は良好なほうです。

裁判を選ぶか否かで差が生まれる金額と回収期間、何を優先するかが選ぶポイントとなります。

上記の通り、裁判ありだと返金額は高くなります。

一方で、入金までにかかる期間が大幅に延びることに。

たとえ金額は多く戻っても、回収期間が倍以上かかる問題は気になるかもしれません。

相澤法務事務所では、お急ぎでなければ訴訟提起のほうをおすすめしております。

昨今のアプラス返金対応に変化?

アプラスの過払い金返金の和解条件はよいほうです。

ただし、昨今の例を見ますと、返還割合・回収期間ともに以前ほど良好とはいえない状況。

アプラスはレイクと同様、新生銀行グループで、倒産などの懸念はないものの、今後の対応の変化にも注視する必要があります。

かなりの確率で、アプラスとの返還交渉に勝利できる

アプラスの返還割合は比較的高め。

これは、かなりの確率で、アプラスとの返還交渉に勝利できることを意味する。

自信があるからこその、ホームページ公開。

回収期間も、半年以上かかるとなれば、正直にそれを打ち明ける。

都合のいい情報しか出さない、なんてことはしない。

これは拙者の事務所がビジネス化していないことの証左でもある。

アプラス過払い金請求、うちの事務所を気に入っていただければ、喜んで引き受けるでござる。

期間シミュレーションとは、「いつ頃お金が戻ってくるのか、依頼日を具体的に設定して入金日までの流れを追った」表のことだよ!

実際に見てもらえればわかるけど、依頼日や調査完了日、和解成立日、入金日などの情報が、裁判なし・あり別に表示。

依頼日から完了までの時間的な流れを確認できる!

調査はどれくらいで終わる? 和解のタイミングはいつ? 入金日は?

早速チェックしよう!

(例)2025年1月1日にアプラス過払い金相談を受任した場合をイメージ

| 1月1日 |

|---|

手続きスタート 事前調査で正確な過払い金をしっかり調査 |

| 1月28日 |

アプラス過払い金「調査完了報告」 「例:元本100万円/利息30万円(年5%)」 |

| 2月4日 |

回収方法をご選択(面談時) 裁判なし(スピード回収): |

| 裁判なし (スピード回収) | 裁判あり (じっくり回収) |

|---|---|

| 2月4日 | |

アプラスへ「請求書」発送 | アプラスへ「訴訟」提起 |

| 2月25日 | |

和解内容をご提案 ご依頼者様の同意の上、アプラスと和解成立返還額:90万円 入金日:4月30日 |  |

| 4月30日 | |

アプラスより「入金確認」 依頼人へ 「72万1,800円」振込み※裁判なし18%(税込み19.8%)

| 和解内容をご提案 ご依頼者様の同意の上、アプラスと和解成立返還額:115万円(元金満額、利息半分程度) 入金日:7月31日 |

| 7月31日 | |

裁判あり「解決済み」  | アプラスより「入金確認」 依頼人へ 「85万9,050円」振込み※裁判あり23%(税込み25.3%・裁判費用含む)

|

アプラス過払い金請求に関する相談から手続きスタート。

ここではまず、アプラス過払い金の有無についてお調べします。

いわゆる「過払い金診断」ですが、これには「電話」「WEB」「LINE」の3つの方法があり、お好きな方法を選択。

過払い金請求に関する質問も同時に受け付けます。

過払い金が出そうな場合。アプラスへ調査通知もしくは受任通知。

ちなみに調査通知とは、調査したい旨を通知するもので、とりあえず過払い金を調べたい方におすすめです。

アプラスへ取引履歴の開示請求。

約1ヶ月後に情報が開示されて調査を開始。

当時の利息を現在の法定金利に組み替える引き直し計算を行い、過払い金額を算定。

この作業に約1週間いただきます。

結果がわかり次第、速やかにご報告します。

「裁判なし」を選ぶと、電話交渉のみでアプラスとの和解を目指します。

その場合、請求書発送から3週間程度で和解成立。

「裁判あり」では、裁判所の期日に沿って交渉を進めていくことになり、時間がかかるのが一般的です。

訴訟提起から1~2ヶ月ほどでアプラスと和解成立。その後訴訟は取り下げ。

和解内容を依頼者に確認後、正式和解となります。

アプラス過払い金は、一旦当事務所口座に振り込まれます。

成功報酬を差し引いた金額を、依頼者指定の口座に入金。

1週間以内を目安に返金処理を完了すべく進めてまいります。

アプラス過払い金請求手続きは、最後に書類を返却して完了です。

返却書類は、「業務報告書」「アプラス取引履歴原本」「アプラス和解書原本」「報酬の領収書」など。

これらの書類のお受け取りは、来所もしくは郵送にて可能です。

返還率だけでなく、入金のスピード感にもこだわる

返還率だけでなく、入金のスピード感にもこだわるのがあいきん流。

いつ頃戻りそうか事前にわかっていれば何かと安心。

そんな有益な情報が心を落ち着かせる薬となる。

依頼前の微妙に揺れる心理を考慮して作成した期間シミュレーション、どうぞイメージトレーニングに活用してほしい。

これでひとりでも多くの方が救われれば言うことなし。

心に一点の曇りもない状態で依頼してこそ、成功の道は開かれる。

アプラス過払い金2025年7月までの最新和解データを基に、実際の返還金額や平均値また解決するまでの期間を業務の進捗段階ごとに紹介。

| 取引履歴開示まで |

|---|

平均14日~15日 |

| 受任日 | ||

|---|---|---|

5月22日 | 5月15日 | 10月3日 |

| 和解日 | ||

9月6日 | 10月25日 | 1月15日 |

| 回収日 | ||

12月27日 | 1月31日 | 4月30日 |

| 回収金額 | ||

23万円 | 45万円 | 136万円 |

| 入金日 | ||

12月25日 | 1月31日 | 4月28日 |

| 返金金額 | ||

18万2,810円 | 33万6,150円 | 102万6,920円 |

過払い金請求はどれくらい発生する?

過払い金発生の目安

アプラスにはカードローンやショッピングリボ以外にもさまざまなローンがある。

それが、過払い金請求でネックになることも?

アプラスをガッツリ利用中の方は、何かしら影響があるかも。

決して何もないとは言い切れないから、注意してね!

アプラス過払い金請求にはどんなデメリットがあるのか? ここで明らかにしていこう!

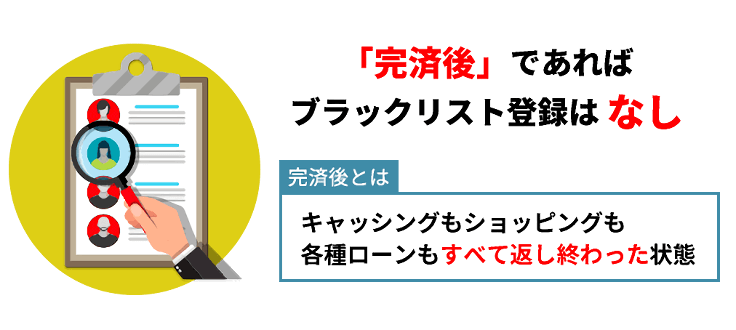

アプラスに過払い金があるとわかっても、信用情報機関に情報が登録される(いわゆるブラックリスト)ことを恐れて請求をためらう方がいます。

返済中に請求し、結果的に任意整理となる場合、ブラックリスト登録は免れません。

しかし、完済後であれば何の問題もなく請求できます。

完済というからには、キャッシングもショッピングも、その他ローンもすべて返し終わった状態でなければなりません。

いずれかに返済が残っている場合、過払い金との相殺になる点に注意してください。

ちなみに、アプラスには次のようなサービスがあります。

カードローン

ショッピングリボ

自動車ローン(オートローン)

ETCカード

目的ローン(住宅関連、個人事業主など)

なお、完済後請求であればブラックリスト登録にならないので、別カードのローンはご利用できます。

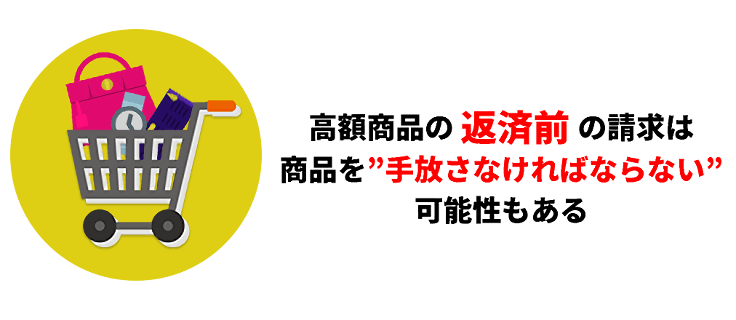

アプラスのショッピングローンを利用中の方は、購入商品の金額によっては商品を手放さなければならなくなる可能性が出てきます。

考えられるのは主に高額商品を購入したケース。

クレジットカード全般に当てはまることですが、原則、ショッピングの返済完了が優先されます。

ショッピングを利用中にアプラス過払い金請求する場合、戻ってくる過払い金はその残高と相殺される点について先ほどご説明しました。

アプラス側の言い分としては、「借金が残っていますので、過払い金を返金に充ててください」というわけです。

高額商品の返済がまだ終わらないうちは、所有権はアプラス側にあり、どう扱うかの決定権もアプラスにあるといえます。

購入した高額商品の返済が終わらない間にアプラスへ過払い金請求する場合、商品を手放さなければならなくなる事態に注意してください。

アプラスの過払い金請求デメリットはなかなか複雑

目的別ローンをそろえるアプラスの過払い金請求デメリットはなかなか複雑。

とくにショッピングローンを利用中の方は、商品とお別れしなければならない可能性に注意されたい。

完済後請求であれば、大きな影響を残すデメリットは存在しないといっていい。

しかし、デメリットと感じるかどうかは、人それぞれ。

どうしても気になる方は、よくよく考えたうえで請求すべし。

間違っても拙者は、「そんな小さなこと気にしないで、思い切って請求しましょう」なんて言わない。

それが受任ありきのビジネス事務所との大きな違いでござる。

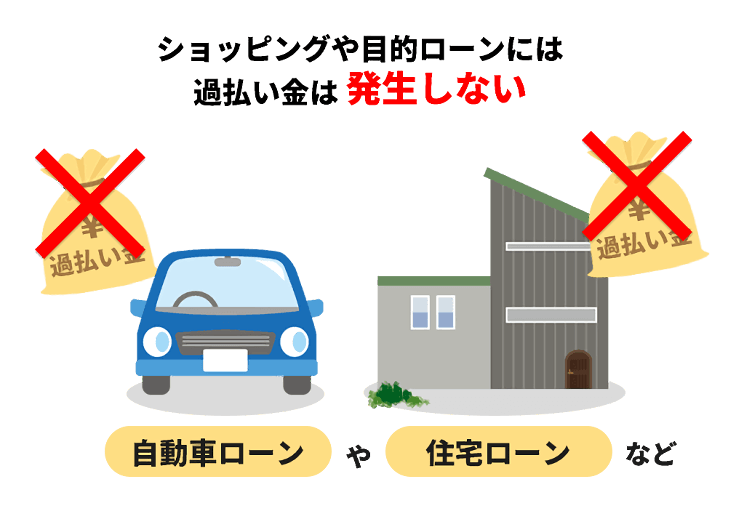

アプラスの代表的なサービスのひとつ・自動車ローン(オートローン)。

まだ返済中という方、意外と多いのでは?

そんな方は、過払い金との関係に注意したいね。

ローン返済中は、どうしてもアプラス側の立場のほうが強くなるからね?

かとって、これが返金交渉で不利になる、という意味ではないよ?

ローン返済中だと、せっかく戻ってきた過払い金も100%自由に使えないことも。

これをわかっているか、わかっていないかの違いは大きいからね!

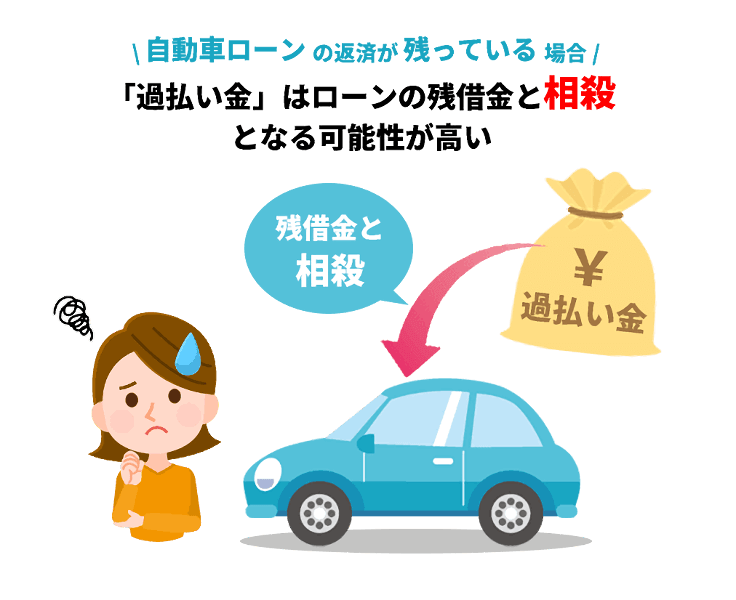

アプラスの有力商品・自動車ローンは、アプラスカードと不可分の関係といえます。

アプラスのキャッシング・ショッピングを完済した状態でも、自動車ローンの返済が残っている場合、戻ってきた過払い金はローンの残借金と相殺となる可能性が高いです。

全部返し終わってから過払い金請求するか、それともとりあえず請求して戻ってきたお金をローン返済に充てるかは悩みどころですが、迷っているのであれば完済後の請求がおすすめです。

オートローンを完済した立場であれば、アプラスに気兼ねなく堂々と請求できます。

または、オートローン利用中の過払い金の扱いについて、アプラスに直接確認してみる方法もありです。

過払い金は法改正前のキャッシングに対して発生するもので、ショッピングや目的ローンに発生することはありません。

もちろん自動車ローンも対象外です。

キャッシングの法定外金利は2007年まで続いていましたが、目的ローンやショッピングなどはもともと法定内金利での貸付でした。

そのため、自動車ローンもショッピングも、時期に関係なく法定内金利であり、過払い金と無関係です。

拙者は完済後の請求をおすすめする

過払い金請求者にとって、自動車ローンの存在はちとくせ者かもしれぬ。

残りのローンはどうなる? ブラックリスト? それとも車の没収?

気になるのであれば、直接アプラスに確認するか、完済してから請求すべし。

アプラスの他のサービスを利用中だと、過払い金請求による影響は多少なりともあるもの。

だから拙者は完済後の請求をおすすめするのだ。

アプラスとの関係をスッキリさせておいたほうが、後腐れもなくて済むでござる。

アプラス社は利用のしやすさなどから利用されている方も多いと思います。(略)今回の過払い金に対するアプラス社の対応もよい意味で事務的にサバサバした対応かと思いました。不安もあると思いますが、キャッシング経験のある方は一度、過払い金があるかの確認だけでもすることをおすすめします。

借金を完済している方であれば、デメリットは一切ないと思います。逆に依頼しないことが一番のデメリットだと思います。家族・職場にばれることもなく、ローンを組めなくなったりカードが使えなくなることもありません。私は想像以上の過払い金が戻ってきたので、本当に依頼してよかったと思っています。

私の場合は使用していた業者の名前しか分からずでしたが、調査していただけました。返済が完了している業者への過払い金請求であればブラックリストに登録されることもないので1人で考えずにプロのアドバイスを受けてスッキリしましょう。

20代のころの借金ですが、過払い金請求の費用を引いても、15万円ほど戻ってくることになりました。戻ってくるかこないか分からなくても、1度調べてもらうことをおすすめします。スムーズに進みましたよ。戻ってくるとは思っていなかったのに、15万円も戻ってきてラッキー。安心してお願いしてみると良いと思います。

過去にアプラスでキャッシングをした経緯がある方は、一度過払い金請求を検討して頂きたいと思います。請求期限は確かにありますが、それ以外にも借りていた期間などいろいろと細かな条件もあることを今回、請求手続きを通じて実感しました。依頼をしてしまえば、自分は何もしなくても良いと言うのは確かに本当でした。請求を行った相手方も返還には対応して頂きました。

全国対応!調査費用は0円