- 安心でシンプルな費用

- 円満な交渉力とスピード解決

- 安全な短縮面談とWEB面談

原案:司法書士 相澤 剛 更新

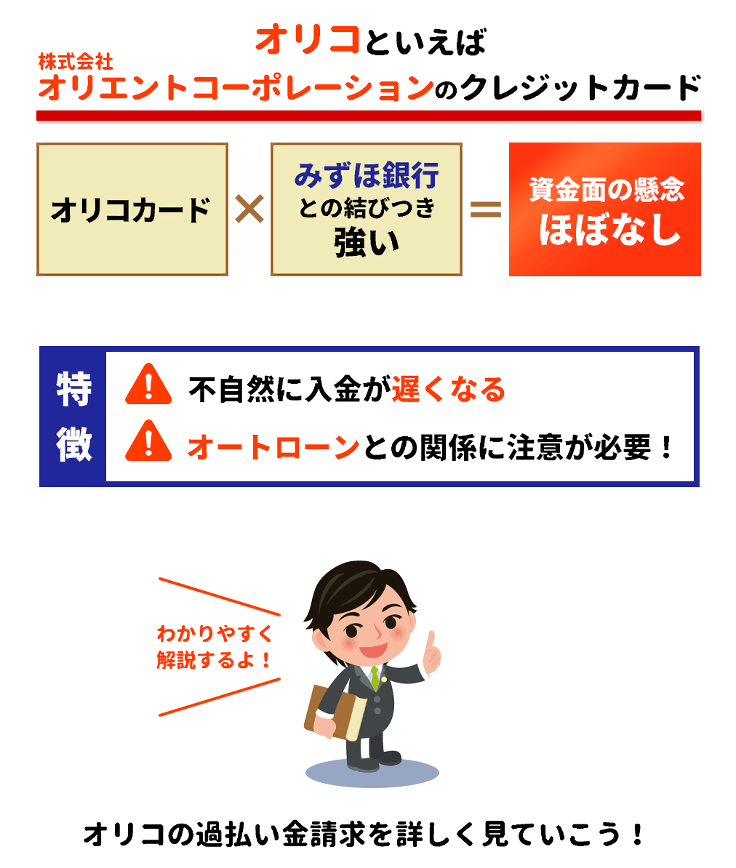

オリコは「株式会社オリエントコーポレーション」のクレジットカードです。

みずほ銀行との結びつきが強く、資金面の懸念はほぼありません。

過払い金元本の全額返還はたやすいものの、不自然に入金が遅くなるという特徴があります。

また、利用中のオートローンとの関係で手続きに難が生じる実例もあり、デメリットへの警戒も怠れません。

こちらでは、そんなオリコ過払い金請求の返還率や入金日の目安、手続きの流れ、デメリット・リスクについてご説明します。

目次

気になるオリコの返還率や入金日!

普通、裁判を選ぶと「解決に時間がかかる」って思うよね?

ところがオリコは違うんだな~

逆に裁判するほうが早かったりするんだよね~

回収額は上がるし、入金は早いしで、オリコ裁判最高~

なぜそんな現象になるかというと、オリコならではの事情があるみたいだね。

オリコ過払い金訴訟に何度も打ち勝ってきたあいきんくんが、そのあたりの事情にメスを入れてくよ!

これでオリコも丸裸だ~

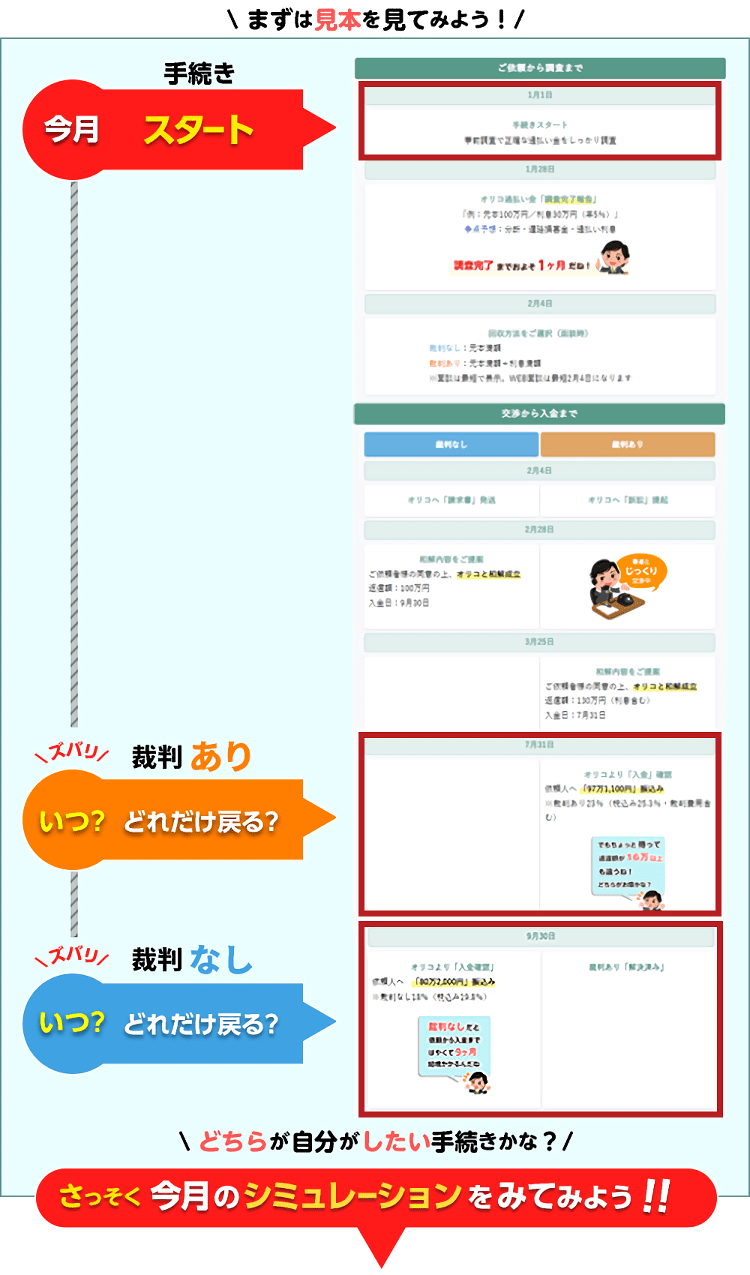

まずは次のチャート図をご覧ください。

| 裁判なし | 裁判あり |

|---|---|

|

|

※返還割合...発生した過払い金に対して戻ってくる割合

※回収期間...ご依頼からお金が戻ってくるまでの期間

※過払い利息...過払い金に年5%の利息を付した場合

ご覧の通り、裁判ありのほうが早めの入金を期待できます。

これは、別にオリコの対応がすばらしいわけでも、裁判所が迅速に対処してくれるわけでもありません。

オリコの入金処理が、他業者と比べ、異常に時間がかかるというその体質に問題があります。

この点についてオリコに問い合わせてみたところ、次のような回答がありました。

「毎月過払い金返還に対する予算が設定されているため、計画通りに和解する方針だから」

なかなか小回りの利く対応ができないのは、みずほ銀行という大きな組織に属していることと無縁ではないかもしれません。

そんなオリコでも、さすがに裁判で決まった入金日については期日通りに進めるほかないため、訴訟したほうが話は早い、ということです。

オリコ過払い金請求では、裁判する選択肢のほうが回収額も高く、入金も早まる傾向です。

電話交渉で決着を付ける方法がかえって入金日の遅れを招くため、この点を間違えないように注意してください。

急いでいる人も、金額にこだわりたい人も、みんなまとめて訴訟提起

そんなオリコの特徴は知り尽くしている。

いくら言っても入金は「予算の関係で遅れます」の一点張り。

ならば、さっさと裁判して半強制的に入金をさせる以外に方法はない。

元本満額はもちろん、利息というおまけもついてきて、オリコ裁判はまさにいいことずくめだ。

急いでいる人も、金額にこだわりたい人も、みんなまとめて訴訟提起でござる!

ただし、裁判がどうしてもイヤだという人はその旨を伝えるべし。

拙者の事務所では、依頼者の要望通りに進行していくからどうか安心してほしい。

オリコの期間シミュレーションは、ちょっと変則的だよ!

何せ、裁判するほうが入金日早くなっちゃう業者だからね。

だから、じっくり回収コースという方法がないに等しい!

裁判ありはスピード&満点回収だからまさにパーフェクト!

みんなにおすすめできるね!

こちらの期間シミュレーション、解決までの時間的な流れがイメージしやすいく確認できる!

これから依頼を考えている人はぜひチェックしよう!

(例)2025年1月1日にオリコ過払い金相談を受任した場合をイメージ

| 1月1日 |

|---|

手続きスタート 事前調査で正確な過払い金をしっかり調査 |

| 1月28日 |

オリコ過払い金「調査完了報告」 「例:元本100万円/利息30万円(年5%)」 |

| 2月4日 |

回収方法をご選択(面談時) 裁判なし:元本満額 |

| 裁判なし | 裁判あり |

|---|---|

| 2月4日 | |

オリコへ「請求書」発送 | オリコへ「訴訟」提起 |

| 2月28日 | |

和解内容をご提案 ご依頼者様の同意の上、オリコと和解成立返還額:100万円 入金日:9月30日 |  |

| 3月25日 | |

和解内容をご提案 ご依頼者様の同意の上、オリコと和解成立返還額:130万円(利息含む) 入金日:7月31日 | |

| 7月31日 | |

オリコより「入金」確認 依頼人へ 「97万1,100円」振込み※裁判あり23%(税込み25.3%・裁判費用含む)

| |

| 9月30日 | |

オリコより「入金確認」 依頼人へ 「80万2,000円」振込み※裁判なし18%(税込み19.8%)

| 裁判あり「解決済み」 |

お電話、LINE、予約診断フォームからご相談を承ります。

ご相談の際にいただいた情報(業者名や取引年数、金利など)をもとに過払い金が発生するかしないかを診断。

過払い金が出そうであれば、オリコに対し取引履歴の開示請求と受任通知を行います。

オリコ取引履歴は請求から約2~3週間で開示されます。

取引の詳細なデータがわかったところで、引き直し計算ソフトを用いて過払い金額を算定。

この作業にはおよそ1週間いただいています。

計算結果がわかり次第、ご報告します。

計算方法や返金の見込み額、報酬を引いた額などを記した「お見積書」を面談時にお渡し。

これにより、手元に入る金額がどれくらいか事前にご確認できます。

返還交渉の方法は2種類。裁判なしか、裁判ありか。

裁判なしの場合、請求書発送から1ヶ月程度でオリコと和解成立。

裁判ありの場合、訴訟提起から2ヶ月程度でオリコと和解。その時点で訴訟を取り下げます。

和解条件を依頼人に確認後、正式和解となります。

オリコからの返金額は、いったん当事務所でお預かりします。

報酬を引いた後に指定口座へ入金。

| 裁判なし | 裁判あり |

|---|---|

和解成立から約7ヶ月で入金 | 和解成立から約4ヶ月で入金 |

最後に書類を返却して手続き完了です。

お渡しする書類は以下の通り。

●業務報告書

●オリコ取引履歴原本

●オリコ和解書原本

●報酬の領収書

返却方法は、郵送もしくはご来所のうちお好きなほうをお選びいただけます。

依頼者が知りたい情報を、できるだけわかりやすく、効果的に伝える

入金日、戻ってきた過払い金を手にする自分の姿がイメージできただろうか?

この情報は毎月はじめに更新するので、今まさに依頼を検討中の方は相談から入金までの時間的な流れがわかるようになっている。

回収額から報酬を差し引いた額も明示しているから、裁判ありとなしの差は一目瞭然。

情報鮮度が古くなればすかさず更新。

依頼者が知りたい情報を、できるだけわかりやすく、効果的に伝えるため。

そんな思いでつくったコンテンツをぜひオリコ過払い金請求のために役立ててほしい。

オリコ過払い金2025年7月までの最新和解データを基に、実際の返還金額や平均値また解決するまでの期間を業務の進捗段階ごとに紹介。

| 取引履歴開示まで |

|---|

約13日~17日 |

| 受任日 | ||

|---|---|---|

8月26日 | 7月26日 | 3月23日 |

| 和解日 | ||

11月20日 | 12月17日 | 1月23日 |

| 回収日 | ||

3月31日 | 4月30日 | 5月30日 |

| 回収金額 | ||

60万円 | 80万円 | 174万円 |

| 入金日 | ||

3月18日 | 4月22日 | 5月30日 |

| 返金金額 | ||

45万9,200円 | 60万8,600円 | 129万9,780円 |

過払い金請求はどれくらい発生する?

過払い金発生の目安

オリコのデメリット情報を列挙していくよ!

デメリットと聞くと、「そんなこと起こるんだったら請求しないほうがいいんじゃ?」と思ってしまうかもしれないけど、

きちんと中身を理解しておけばなんてことはないからね!

そんな地道な情報収集を経て安心の依頼→大満足の結果につなげた依頼者は本当に多いからね!

疑問を解消できるようにあいきんくんが丁寧に解説していくよ!

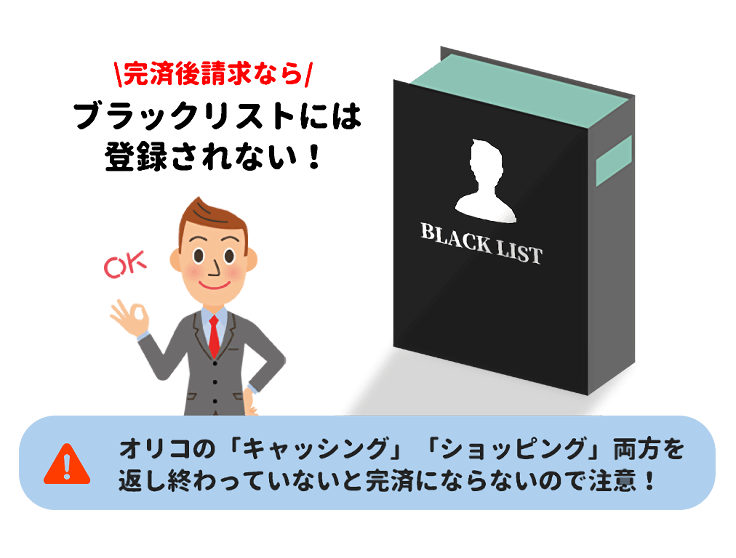

ぶっちゃけ、完済後の請求は特別大きな影響はないと考えていいよ!

完済後請求、あるいは過払いの状態で解決できる場合、ブラックリストに登録される心配は無用です。

オリコカードへの影響はあるものの、他社カードの審査には問題ないですし、借り入れなどの利用も引き続き問題ありません。

ひとつ注意してほしいのは、オリコの「キャッシング」「ショッピング」両方を返し終わっていないと完済にならないということです。

なお、ショッピング分の借金は過払い金と相殺されます。

| 過払い状態になる | 過払い状態にならない |

|---|---|

完済と同じ扱い。 | 任意整理。 |

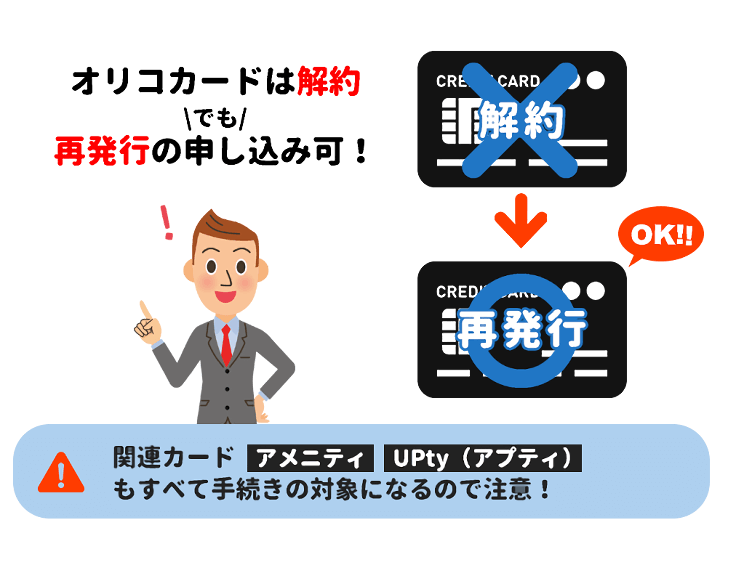

過払い金請求と同時にオリコカードは解約となります。

通常、過払い金請求した後のクレジットカードは使用停止となります。

オリコの場合、(審査が通るか否かは総合的な判断となりますが)再発行の申し込みは可能です。

再利用をご希望の際はオリコに直接問い合わせてみてください。

また、関連カードはすべて手続きの対象となります。

アメニティ、UPty(アプティ)など、オリコ関連カードへの影響は避けられません。

利用中のカードについては事前のご確認をお願いします。

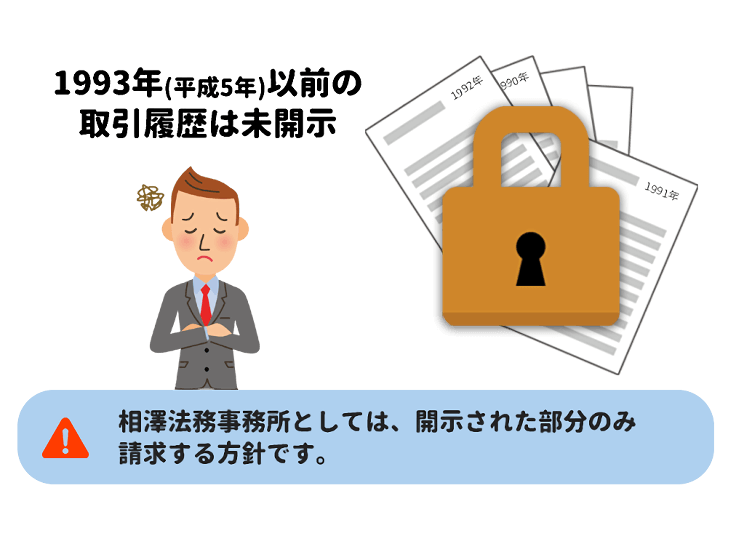

オリコには、今となっては開示できない取引履歴の期間があります。

オリコの取引履歴は、平成5(1993)年以後の記録しか残されていない、というのが先方の主張。

つまり、それ以前から取引がある方の過払い金調査は非常に難しい状況で、あきらめなければならない事態も予想されます。

相澤法務事務所としては、開示された部分のみ請求する方針です。

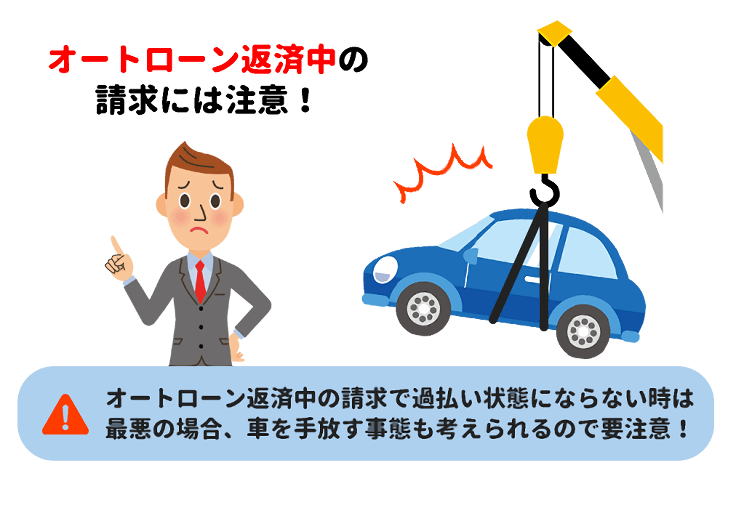

オリコは、オートローン(自動車ローン・カーローン)で有名なクレジットカードでもあります。

| 過払い状態になる | 過払い状態にならない |

|---|---|

車はそのまま。 | ブラックリスト登録またはマイカーが引き上げられる可能性も |

最悪の場合、車を手放す事態も考えられます。

車のローンを抱えた状態でオリコへ過払い金請求する場合は、その後の影響を考えたうえで慎重に判断することが大切です。

自分にとってベストな選択

アメニティ、アプティ、カーローン・・・

オリコと関係の深いカードやローンに注意すべし。

過払い金は欲しい、でもカーローンが残っているから分が悪い・・・

そんなときは、まず過払い金額がいくらになるか調査するといいだろう。

確実に過払い状態になるとわかれば、そのまま請求しても何も怖くない。

ローンが残りそうであれば、まずはカーローンの返済に集中する方法を選択すればよいのだ。

自分にとってベストな選択をして、悔いの残らない過払い金請求にすべし。

過払い金の計算って難しそう~と思っていない?

でも、個人で調べている人はたくさんいるよ?

どれくらい出るのか調べた後で依頼しても遅くないからね。

マイカーを守るために、カーローンの残りと比べて過払い金がどれくらいか調べたいときにも役立つよ!

ひとつ注意してほしいのは、取引履歴の読み方が難しいこと。

ちょっと複雑な書式で開示されるから、混乱しないようよく見分けるんだよ!

自分で金額を調べたい人は、今から説明することをよ~く聞いてね!

過払い金の金額を調べるために、オリコへ取引履歴の開示を請求します。

そろえなければならない書類などは特にありません。

オリコに電話をかけて「これまでの取引履歴が欲しい」と申し出るだけで自宅に郵送してくれます。

オリコ取引履歴は、ショッピングとキャッシングが混在したものが開示されます。

計算の際は、両方を区別したうえで計算する点に注意が必要です。

ショッピング:SPと表示

キャッシング:CSと表示

もし取引履歴の内容を確かめて、「これは難しそうだな」「やっぱり自分で計算するのは無理っぽいな」と思ったら、専門家依頼に切り替えるほうが吉です。

引き直し計算はどの事務所も無料で応じてくれますので、無理をせず気軽にお任せしましょう。

交渉まで自力でやり通す方法もありますが、厳しい結果になる可能性が大です。

オリコが満額回答をよこすのは弁護士・司法書士などの専門家だけで、個人が相手となればガラリと態度を変えて大幅に値切ってきます。

ここは報酬を払ってでもプロに一任するほうが賢明です。

たとえ弁護士・司法書士に支払う報酬をカットできても、交渉の末5割程度に抑えられれば損を見ることになります。

複雑な取引履歴に惑わされるな

自分でオリコ過払い金の調査をする場合は、複雑な取引履歴に惑わされるな。

ショッピングは過払い対象外だから、そこを計算に入れてしまうと全体が狂ってしまう。

間違った計算結果をもとに交渉に入ると当然交渉結果もおかしな方向へ向かうことになる。

だから、難しいと感じたときは決して無理をせず、パッと引いて専門家に任せる潔さも心得ておくべし。

一生に一度だけの過払い金請求。

我を通して無残に失敗する結果なんて誰もが避けたいはず。

困ったときにこそ、わたしたちプロが存在するのだからどうか任せてほしい。

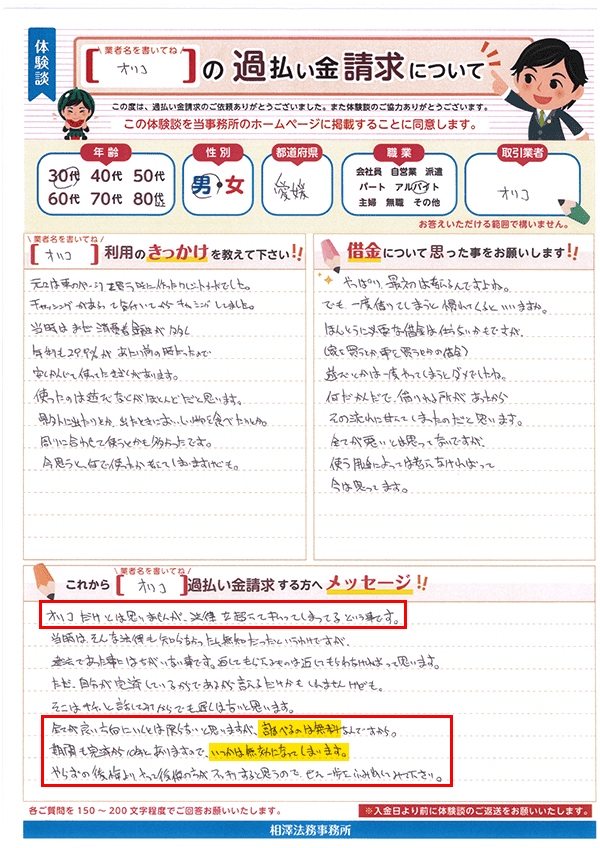

オリコだけとは思いませんが、法律を超えて払ってしまってるという事です。(略)

全てが良い方向にいくとは限らないと思いますが、調べるのは無料なんですから。期間も完済から10年とありますので、いつかは無効になってしまいます。やらずの後悔よりやって後悔の方がスッキリすると思うので、ぜひ一歩をふみ出してみて下さい。

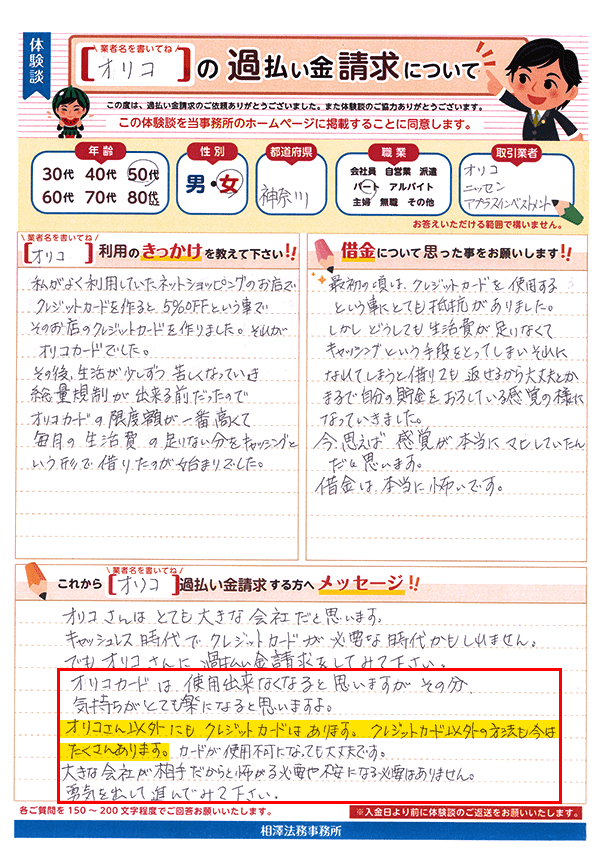

オリコへの過払い金請求でオリコカードは使用できなくなると思いますが、その分、気持がとても楽になると思いますよ。 オリコさん以外にもクレジットカードはあります。クレジットカード以外の方法も今はたくさんあります。カードが使用不可になっても大丈夫です。

大きな会社が相手だからと怖がったり不安になったりする必要はありません。

勇気を出して進んでみて下さい。

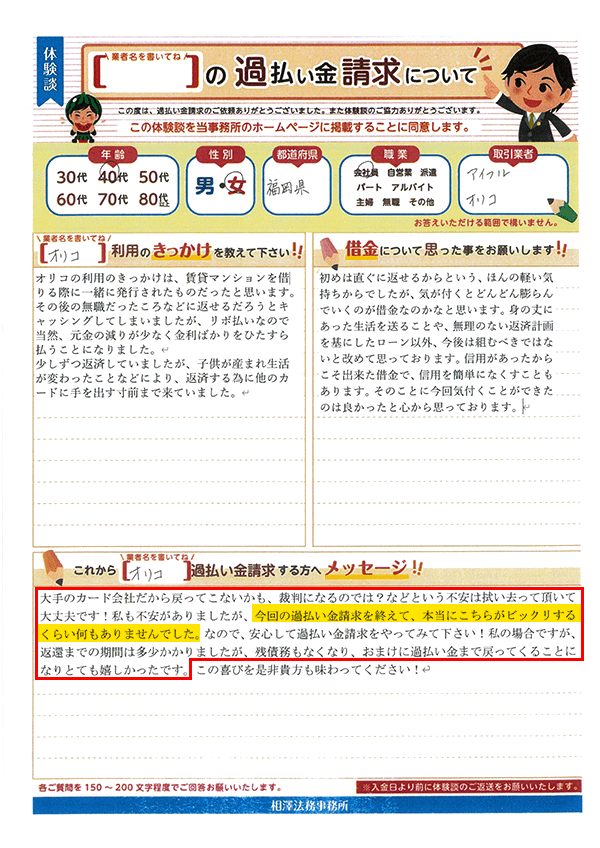

大手のカード会社だから戻ってこないかも、裁判になるのでは?などの心配は無用!私も不安でしたが、今回の過払い金請求を終えて、本当にビックリするくらい何もありませんでした。なので、安心して過払い金請求をやってみて下さい!私の場合ですが、返還までの期間は多少かかりましたが、残債務もなくなり、おまけに過払い金まで戻ってくることになりとても嬉しかったです。

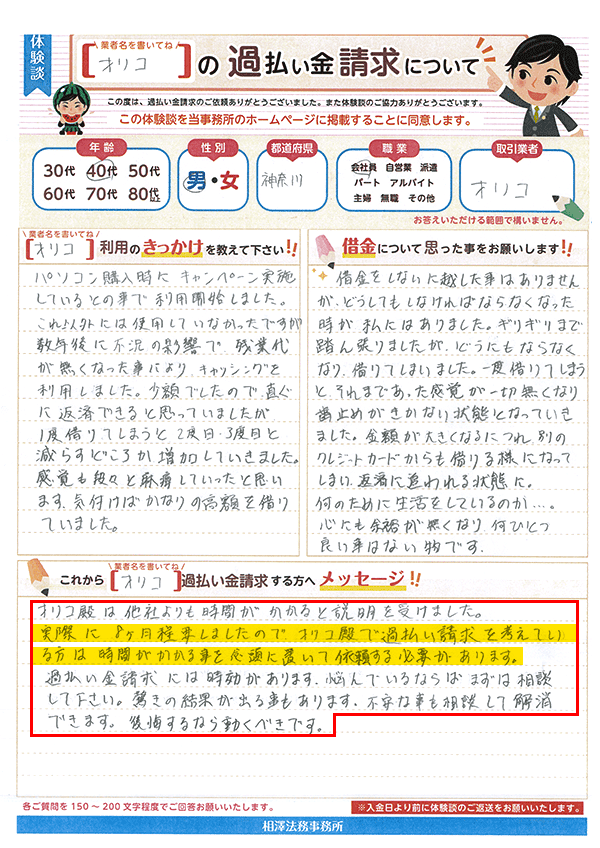

オリコ殿は他社よりも時間がかかると説明を受けました。 実際に8ケ月程要しましたのでオリコ殿で過払い請求を考えている方は時間がかかる事を念頭に置いて依頼する必要があります。

過払い金請求には時効があります。悩んでいるならばまずは相談して下さい。驚きの結果が出る事もあります。不安な事も相談して解消できます。後悔するなら動くべきです。

全国対応!調査費用は0円