執筆: 司法書士 相澤 剛 更新

急な入用のとき頼りになるキャッシングと、お買い物に便利なショッピングリボ払い。

誰でも簡単に利用できる一方で、高い利息には注意しなければなりません。

返済が長期化して利息額が膨らめば、完済はどんどん遠のき、最悪破産する可能性も。

だからこそ、キャッシングもショッピングリボ払いも「ご利用は計画的に」が大切です。

「消費者金融からお金借りているけど、金利とか利息の仕組みとかよくわかっていなかった」という方は、以下の情報をチェック!

今キャッシングやショッピングリボ払いをご利用中の方は、何%の金利で借りているか把握されているでしょうか?

利息制限法が定める上限金利は以下の通り。

| 元本の金額 | 上限金利(年利) |

|---|---|

|

10万円未満 |

20% |

|

10万円以上~100万円未満 |

18% |

|

100万円以上 |

15% |

年間100万円を金利18%で借りた場合、単純計算で利息18万円支払うことになります。

これはあんまり深入りしないほうがよさそうだ・・・

それとも、キャッシングだからこれくらい払って当たり前・・・?

あなたはどっち?

金利が18%かかると言っても、月々の返済額が少額だと負担の重さはあまり感じないかもしれません。

しかし、毎月の返済が少額でも積み重なればボディブローのように効いてくるのが「利息の怖さ」。

アコムの返済早見表を参考に、金利18%・元金50万円の返済額および支払総額を見てみましょう。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

|

1年以内 |

46,000円 |

549,146円 |

|

2年以内 |

25,000円 |

597,201円 |

|

3年以内 |

19,000円 |

638,078円 |

|

4年以内 |

15,000円 |

694,050円 |

|

5年以内 |

13,000円 |

745,035円 |

※定率リボルビング方式

参考アコムHPより

1年以内の完済なら、利息の総負担は5万円未満。

ただし、毎月の返済額は4万円超。

人によってはなかなか払えないでしょうから、もっと手軽な「5年払い」を選ぶという方も少なくないでしょう。

確かにこれなら月々の返済額が13,000円に収まります。

ただその一方で、アコムに支払う利息額は5年間で25万円弱となる結果。

5年で終わればいいのですが、実際には途中で増額する方が少なくありません。

そうなると返済期間は長期化し、支払う利息額もどんどん増えてしまいます。

クレジットカードを使ってのショッピングで便利なリボ払い。

リボ払いを選ぶことで、毎月の返済は一定額に収まり、まとまったお金がなくても好きな商品を購入できます。

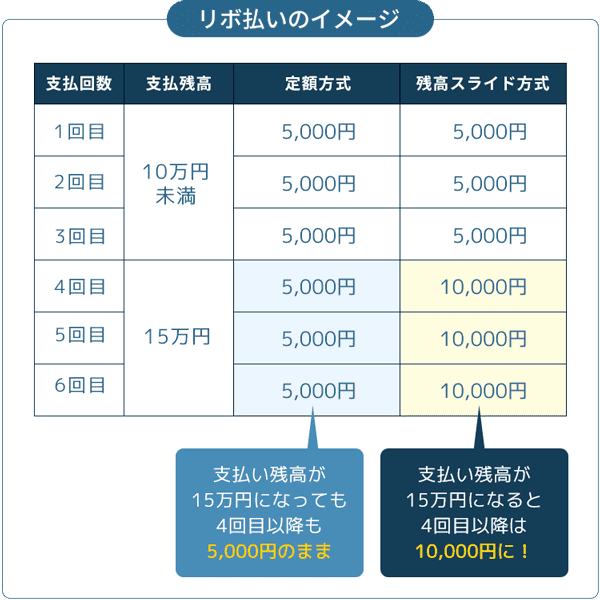

リボ払いには、「定額方式」と「残高スライド方式」の2種類があります。

定額方式

支払い残高が増えても、月々の返済額は同じ

→大きな買い物をしても毎月の支払額は増えないが、支払い残高がなかなか減らず、返済が長期化して手数料がかさみやすい

残高スライド方式

支払い残高が増えると、それに応じて月々の返済額が高くなる

→高額商品を購入すると、月々の返済負担は増えるが、支払残高は着実に減っていき、早期の返済と利息負担の軽減につながりやすい

ショッピングリボ払いは使いやすいからこそ、借り過ぎに注意しましょう。

ワンポイント

リボ払いと似た返済方法に分割払いがあります。

リボ払いは月々の返済額が固定で、支払い残高に応じて返済額の変更が可能です。

一方、分割払いは、「5回払い」「10回払い」「20回払い」というふうに、支払い回数を選ぶ自由はありますが、月々の返済額の設定はできません。

返済が長期化しやすいリボ払いに対し、分割払いは支払い回数が決まっており、延々と利息を払い続ける状態を回避するメリットがあります。

前述の通り、キャッシングもショッピングリボ払いも無理のない範囲で計画的に利用しないと返済が苦しくなり、多重債務や延滞、あげくの果てには破産といった危機を招きます。

月々の利息支払いや返済に行き詰まったら、下記の方法で打開できないか検討してみてください。

家計簿を見直し、余計な支出を切り詰めれば、浮いた分を返済に回すことができます。

そのように、まずは家計収支の見直しからはじめて返済状況の改善につなげましょう。

無駄な出費を削って毎月コツコツと貯蓄に回し、まとまったところで返済に振り向ける。

この「返済貯金」を習慣化して地道に返済を続ければ、利息も元金も確実に減ってゆくはずです。

家計収支を改善しても、完済の見通しが立たない。

おまとめローンの審査も断られた。

自分でできることは試してそれでも完済が困難な場合は、弁護士・司法書士の力を借りて利息を減らす任意整理を検討しましょう。

任意整理は貸金業者の承諾を得て将来利息をカットする方法で、通常の返済と比べ、完済が早まり返済総額が減るメリットがあります。

任意整理:毎月13,888円・支払い総額50万円

通常返済:毎月13,000円・支払い総額74万5,035円(アコム利用・利率18%)

| 任意整理 | 通常返済 | ||

|---|---|---|---|

| 返済額 | 支払い残高 | 返済額 | 支払い残高 |

| 1年後 | |||

|

166,656円 |

333,344円 |

156,000円 |

729,435円 |

| 2年後 | |||

|

333,312円 |

166,688円 |

312,000円 |

433,035円 |

| 3年後 | |||

|

500,000円 |

0円 |

468,000円 |

277,035円 |

| 4年後 | |||

|

624,000円 |

121,035円 |

||

| 5年後 | |||

|

745,035円 |

0円 |

||

※実際の返済額および支払い残高は多少異なる場合があります。

利息をなくすだけで支払い負担は大きく軽減されることが、この比較表からわかるかと思います。

任意整理を選ぶと新たな借り入れが許されなくなるものの、そのほうが返済に集中できて完済も早まるという考え方もあります。

任意整理以外に方法がないと思われる場合は、早めに相談しましょう。

キャッシングやショッピングリボ払いの金利は15~18%

返済が長期化するほど、支払う利息額は増える

月々の返済が苦しくなったときは、家計収支の見直しや法律家に相談を

自分の力で今ある借金を解決できないときは、早めに債務整理を検討しましょう。

債務整理に関する情報は下記ページでも紹介しています。

※2025年10月現在